- HOME

- レポート一覧

- 経済分析レポート(Trends)

- シンガポール通貨庁、半年で3度目の引き締め決定、引き締めペースも強化

- Asia Trends

-

2022.04.14

アジア経済

新型コロナ(経済)

原油

アジア金融政策

シンガポール経済

為替

シンガポール通貨庁、半年で3度目の引き締め決定、引き締めペースも強化

~シンガポールは財政、金融政策の両面で引き締めが進むなど、ポスト・コロナを目指す動きが前進~

西濵 徹

- 要旨

-

- 足下の国際金融市場では、商品市況の上振れを理由に米FRBなど主要国中銀を中心にタカ派姿勢を強める一方、世界経済は主要国を中心に拡大が続いている。シンガポール経済は世界経済の影響を受けやすいが、年明け以降は感染再拡大の動きが景気の重石となる動きがみられた。しかし、足下では感染動向は一服するなど景気を巡る状況は改善が期待される一方、昨年以降のインフレは昂進が続く。MASは昨年10月と今年1月に金融引き締めに動いたが、ウクライナ情勢の悪化による商品市況の上振れの影響が懸念されるなか、14日にNEERの傾きを小幅に引き上げるとともに、中央値を実勢水準にシフトするなど引き締め度合いを強める決定を行った。今後も追加引き締めに動く可能性が見込まれる一方、財政政策面でも引き締め姿勢が強化されており、政策運営面ではポスト・コロナを目指す動きが前進すると見込まれる。

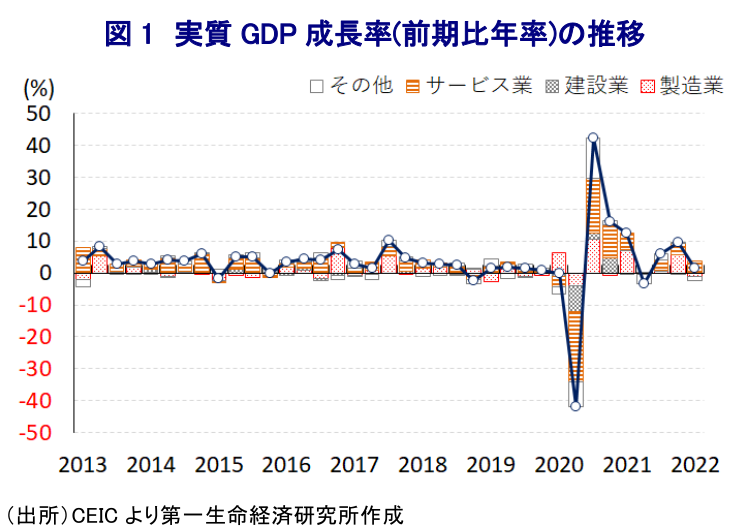

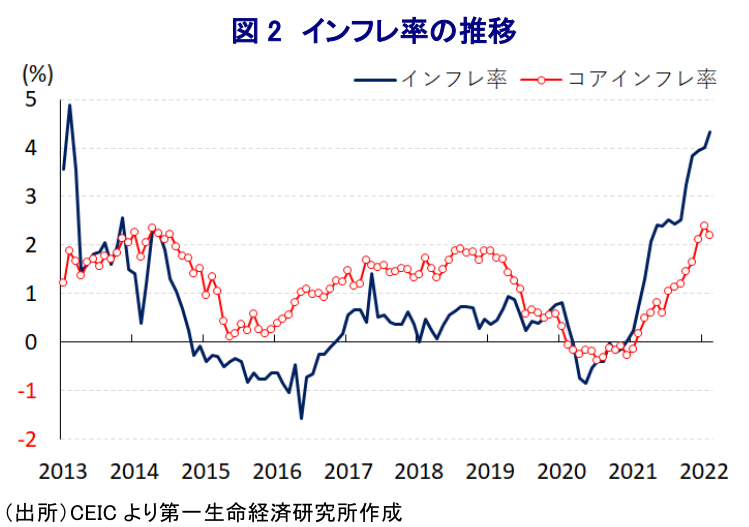

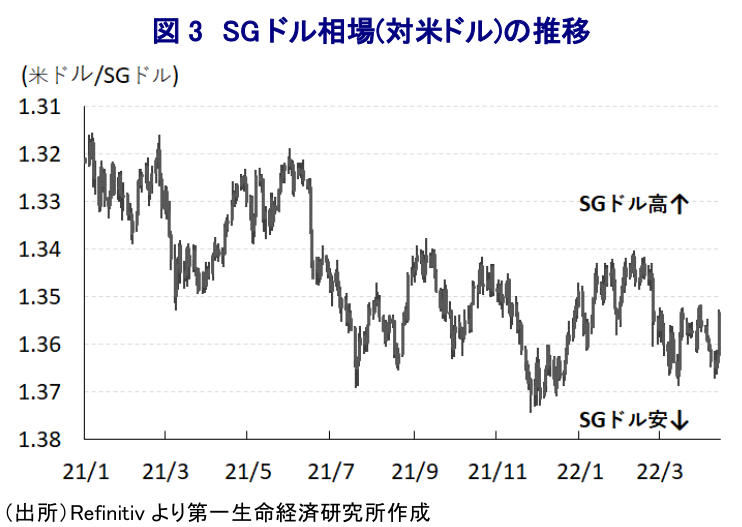

足下の国際金融市場においては、ウクライナ情勢の悪化を受けて幅広く国際商品市況は上振れするなど全世界的なインフレ懸念が高まるなか、こうした動きを受けて米FRB(連邦準備制度理事会)をはじめとする主要国中銀はタカ派姿勢を強めるなど『カネ余り』の手仕舞いを進める動きがみられる。他方、中国では新型コロナウイルスの感染が再拡大するなかで当局による『ゼロ・コロナ』戦略が経済活動の足かせとなる懸念が高まる一方、欧米を中心とする主要国は経済活動の正常化が進んでおり、世界経済全体としては緩やかな拡大が続いている。アジア有数の都市国家であるとともに、金融市場を有するシンガポールは世界経済の動向の影響を受けやすい特色を有する一方、年明け以降はオミクロン株による感染拡大に直面しており、人の移動に下押し圧力が掛かるなど景気の足かせとなることが懸念された。なお、1-3月の実質GDP成長率は前期比年率+1.42%と前期(同+9.50%)から拡大ペースが鈍化しており、サプライチェーンの混乱が製造業の生産活動の足かせとなる一方、家計消費の底堅さや金融市場の活況を反映してサービス業は拡大の動きが続くなど、足下の景気は引き続き堅調な推移をみせている。さらに、同国は世界的にもワクチン接種が進んでいる国のひとつである上、感染動向もピークアウトが進むなど改善が進んでおり、経済活動の正常化が進むことが期待される。他方、世界経済の回復を追い風とする国際商品市況の上昇を受けて同国においても昨年以降はインフレが昂進するなか、シンガポール通貨庁(MAS)は昨年10月に金融政策の調節手段である名目実効為替レート(NEER)の政策バンドの幅及び中央値を据え置くも、傾き(上昇率)を上方シフトさせる金融引き締めに舵を切った。さらに、MASは通常半期ごと(4月及び10月)に定例の金融政策の見直しを行うものの、今年1月にNEERの傾きを小幅に引き上げる決定を行うなど、引き締め度合いを強める動きをみせた(注1)。さらに、足下ではウクライナ情勢の悪化により幅広く国際商品市況が上振れするなどインフレ懸念が高まるなか、MASは14日に開催した定例の金融政策委員会において、NEERの傾きを小幅に引き上げるとともに、中央値を実勢水準にシフトさせるなど引き締め度合いを一段と強化する決定を行った。会合後に公表した声明文では、景気及び物価動向について「今年も2年連続で潜在成長率を上回る成長(+3~5%)が続くと見込まれる一方、労働需給のタイトさを受けて中期的にインフレ圧力が高まりやすい状況にある」との認識を示した。その上で、今回の決定について「昨年10月と今年1月に加え、今回の引き締め強化によりインフレのモメンタムを鈍らせるとともに、中期的な物価安定を目指したもの」との考えを示した。しかし、足下の国際商品市況は穀物など食料品を中心に上昇の動きを強めるなど、物価は一段と上振れする可能性が高まっていることを勘案すれば、MASは先行きも追加的な引き締めを迫られることが予想される。なお、先月に成立した今年度(2022-23年度)予算においては、来年からGST(財・サービス税)を段階的に引き上げるほか、再来年度から個人所得税や不動産税も引き上げられるとともに、炭素税も段階的に引き上げられるなど、財政面でも引き締め姿勢が強まる見通しである。その意味では、今後のシンガポールは財政及び金融政策の両面で引き締めの度合いが強められるなど、ポスト・コロナを目指した動きが進むことが予想される。

注1 1月25日付レポート「シンガポール通貨庁、定例会合を前に急遽一段の金融引き締めを決定」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹