- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、年央にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.8%、S&P500は▲1.3%、NASDAQは▲2.3%で引け。VIXは21.0へと上昇。

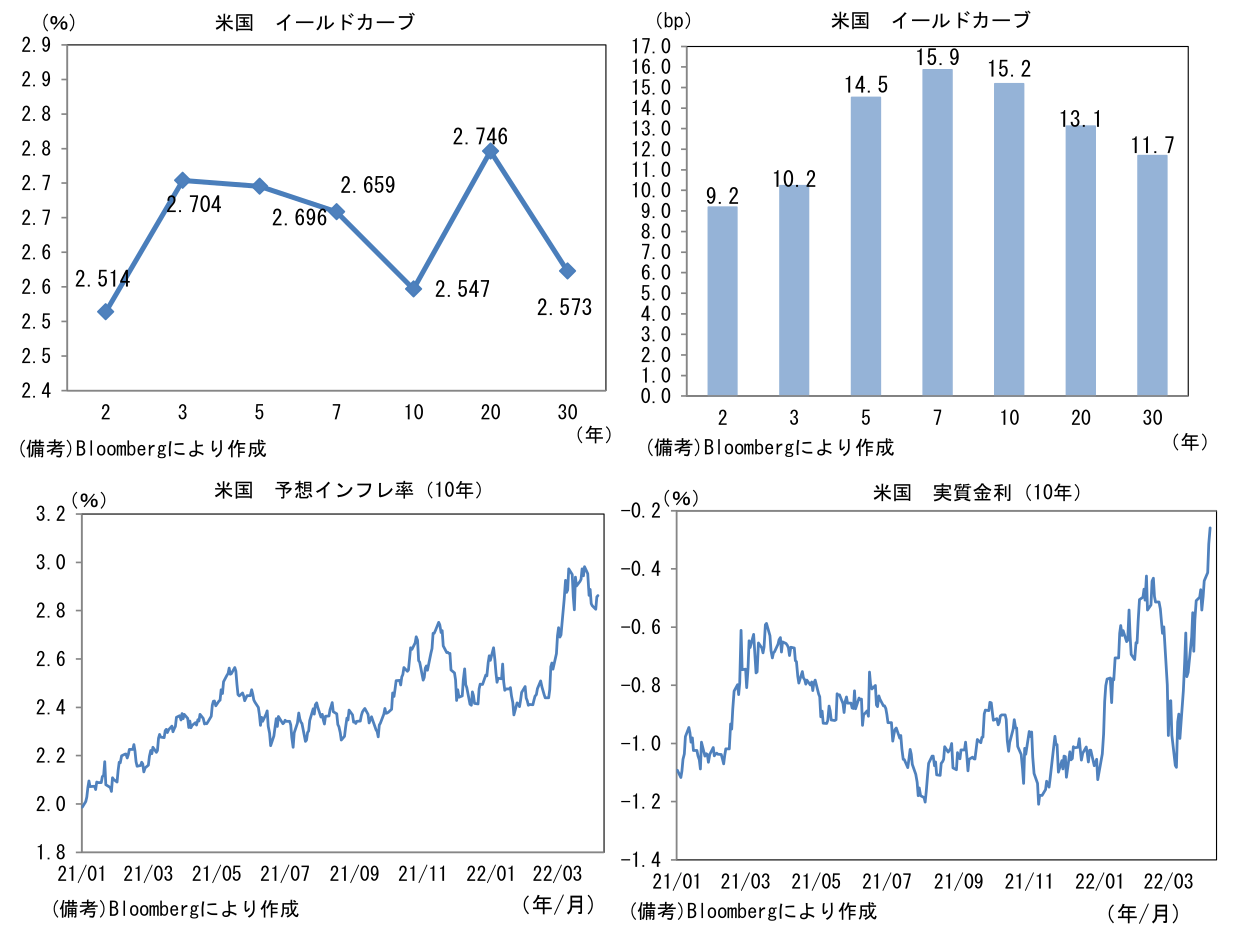

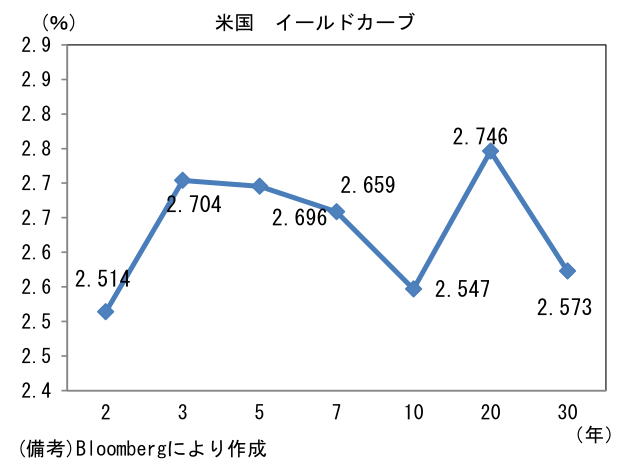

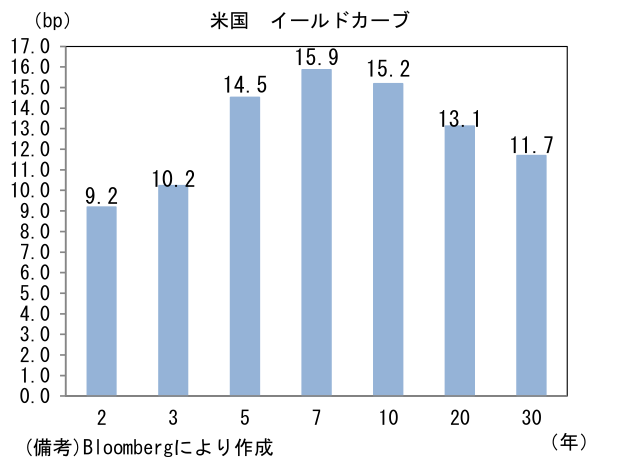

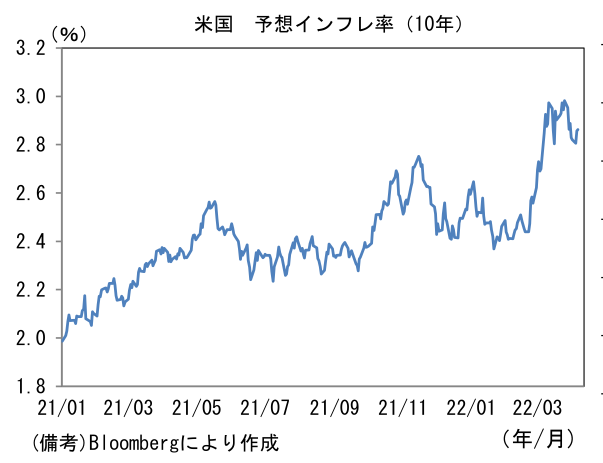

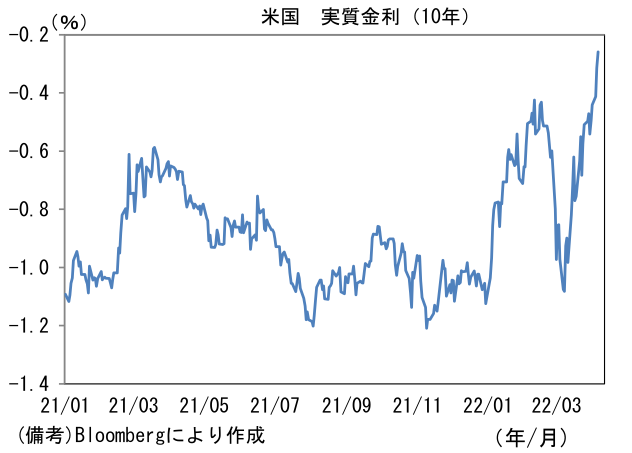

- 米金利はカーブ全般で金利上昇。債券市場の予想インフレ率(10年BEI)は2.857%(+5.2bp)へと上昇。債券市場の実質金利は▲0.315%(+9.9bp)へと上昇。

- 為替(G10通貨)はJPYが最弱。USD/JPYは123半ばへと上昇。コモディティはWTI原油が102.0㌦(▲1.3㌦)へと低下。銅は10455.0㌦(▲14.0㌦)へと低下。金は1922.9㌦(▲6.3㌦)へと低下。

経済指標

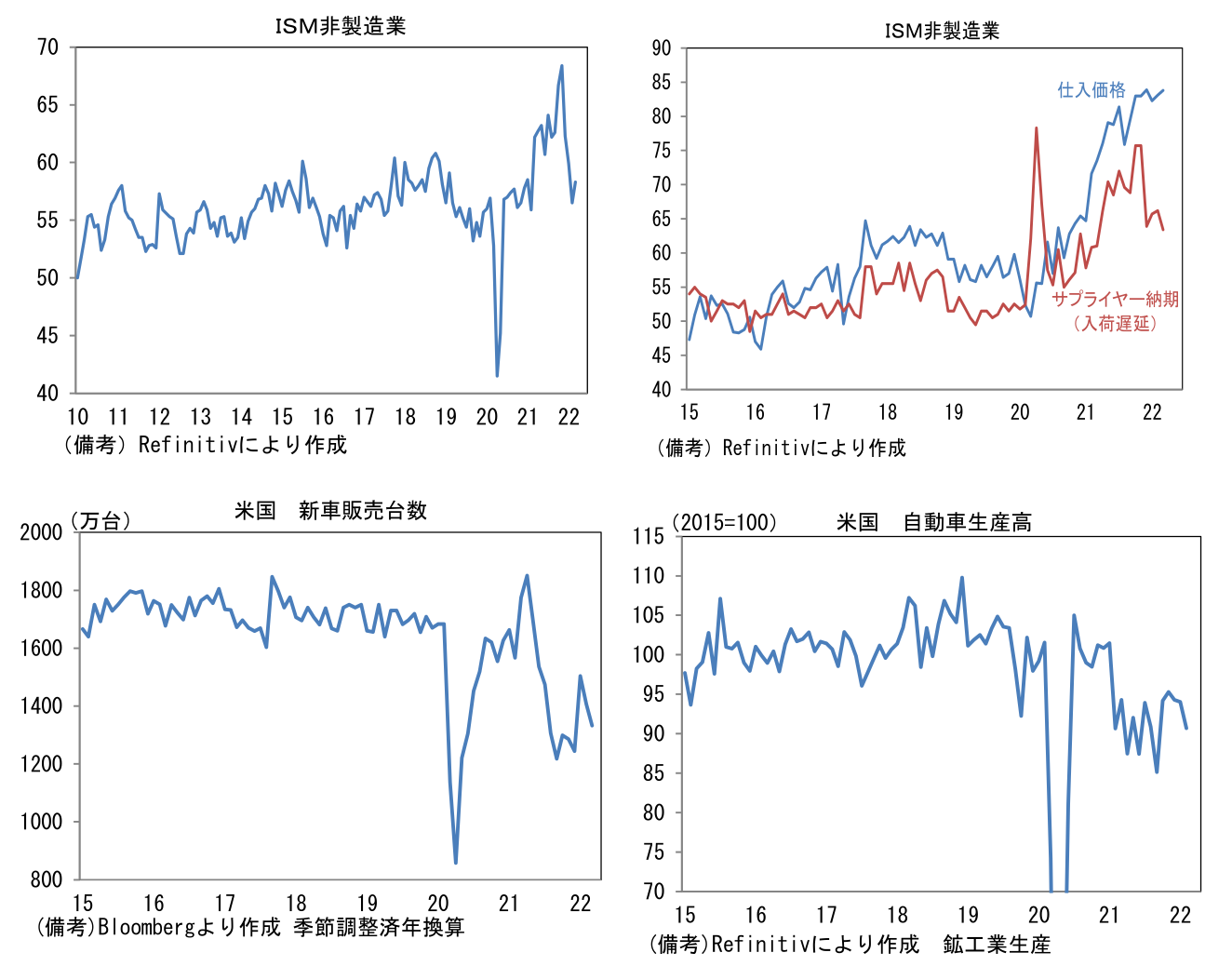

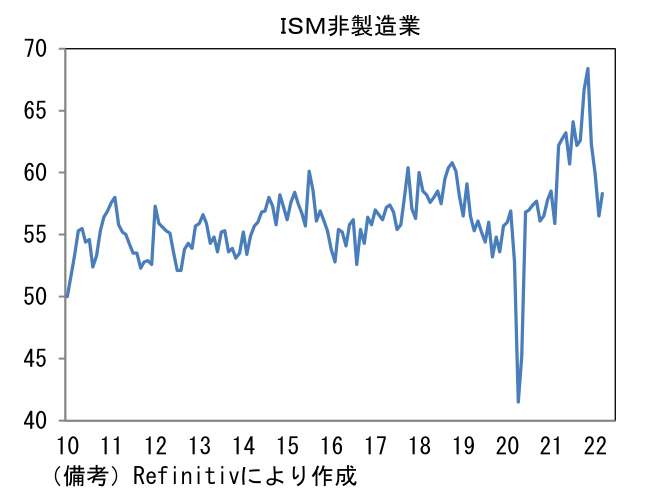

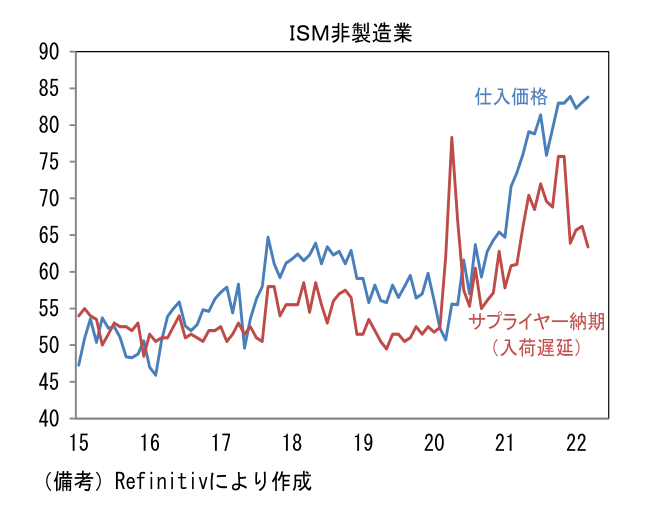

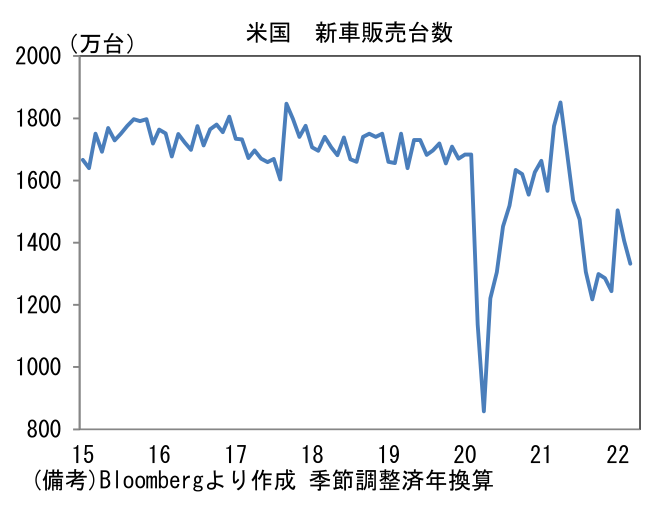

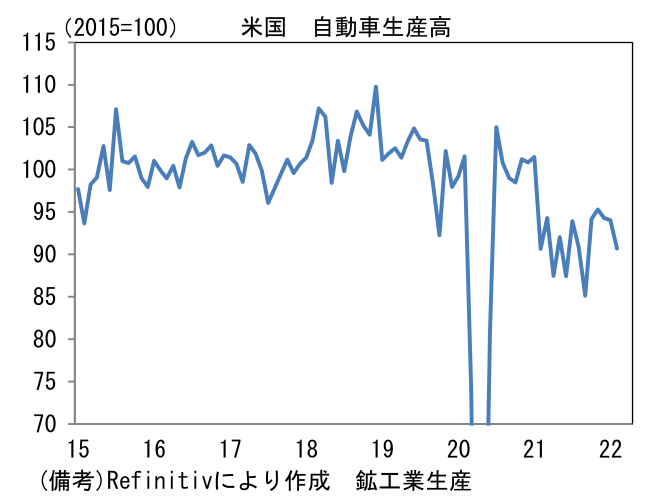

- 3月ISM非製造業景況指数は58.3へと上昇。新規受注(56.1→60.1)と事業活動(55.1→55.5)が共に改善し、2月に不可解な落ち込みを示していた雇用(48.5→54.0)も大幅に上昇。注目のサプライヤー納期(66.2→63.4)は大幅に短縮。平時のレンジである50~55にはそれなりの距離があるものの、2021年11月をピークに低下傾向にある。仕入価格はロシアのウクライナ侵攻に伴う原油価格高騰を背景に上昇したとみられるが、インフレの根幹にあるサプライチェーン問題は快方に向かっていると判断される。もっとも、インフレの大きな要因である「車不足」については3月の新車販売台数が停滞し、生産(鉱工業生産ベース)の回復も遅々としていることから、早期の正常化は見込み難い。

注目ポイント

-

5月FOMC(結果発表は4日)におけるQT開始(量的引締め、バランスシート縮小)の決定はもはや既定路線であろう。ハト派で知られるブレイナード理事はミネアポリス連銀主催の講演で「早ければ5月FOMCで急速なペースでのバランスシート縮小を開始する」とし、そのペースは「過去の回復局面よりもかなり急速なペースで縮小すると想定する。2017-19年と比較して縮小額の上限がかなり大きくなるほか、縮小期間も大幅に短くなる」とした。ブレイナード理事はインフレ抑制こそが低所得者層にとって最大の効用をもたらすとして、インフレ退治目的の金融引き締めの必要性を説いた。

-

金融市場は金利上昇・株価下落で反応したが、これまでのFedの情報発信に鑑みると、ブレイナード理事の発言それ自体にさほど意外感はない。もっとも、逆イールドが発生し景気のオーバーキルに対する懸念が深まるなか、ハト派のブレイナード理事がハト派な見解を示すとの期待も一部にあったため、この点において昨日の発言は金融市場参加者の期待を完全に打ち砕くものであった。ブレイナード理事は足もとの逆イールド発生に一定の警戒感を示したものの、インフレ退治を優先する構えは固持した。4月2日にウィリアムズ・NY連銀総裁が「バランスシート縮小は5月にも始まる可能性がある」としたこと等から判断すると、5月FOMCは「50bp利上げ+QT開始決定」がFed内部のコンセンサスになっているのではないか。

-

6日(日本時間7日)に発表される3月のFOMC議事要旨では、QTの詳細な計画案が盛り込まれそうだ。Fedは1月FOMCで公表した「バランスシート縮小の原則(Principles for Reducing the Size of the Federal Reserve's Balance Sheet)」において、QTは「予見可能性」の高い方法、すなわち「主に保有証券の満期償還に伴う再投資の停止」(run off)と説明した経緯がある。議事要旨では、毎月のロールオフ(償還金を再投資しないことで保有高を減らす)の上限額などについて具体的金額が盛り込まれるだろう。金融市場では5月FOMCに向けて、Fedの引き締めを警戒する動きが強まるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般