- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、年央にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.6%、S&P500は▲1.6%、NASDAQは▲1.5%で引け。VIXは20.60へと上昇。

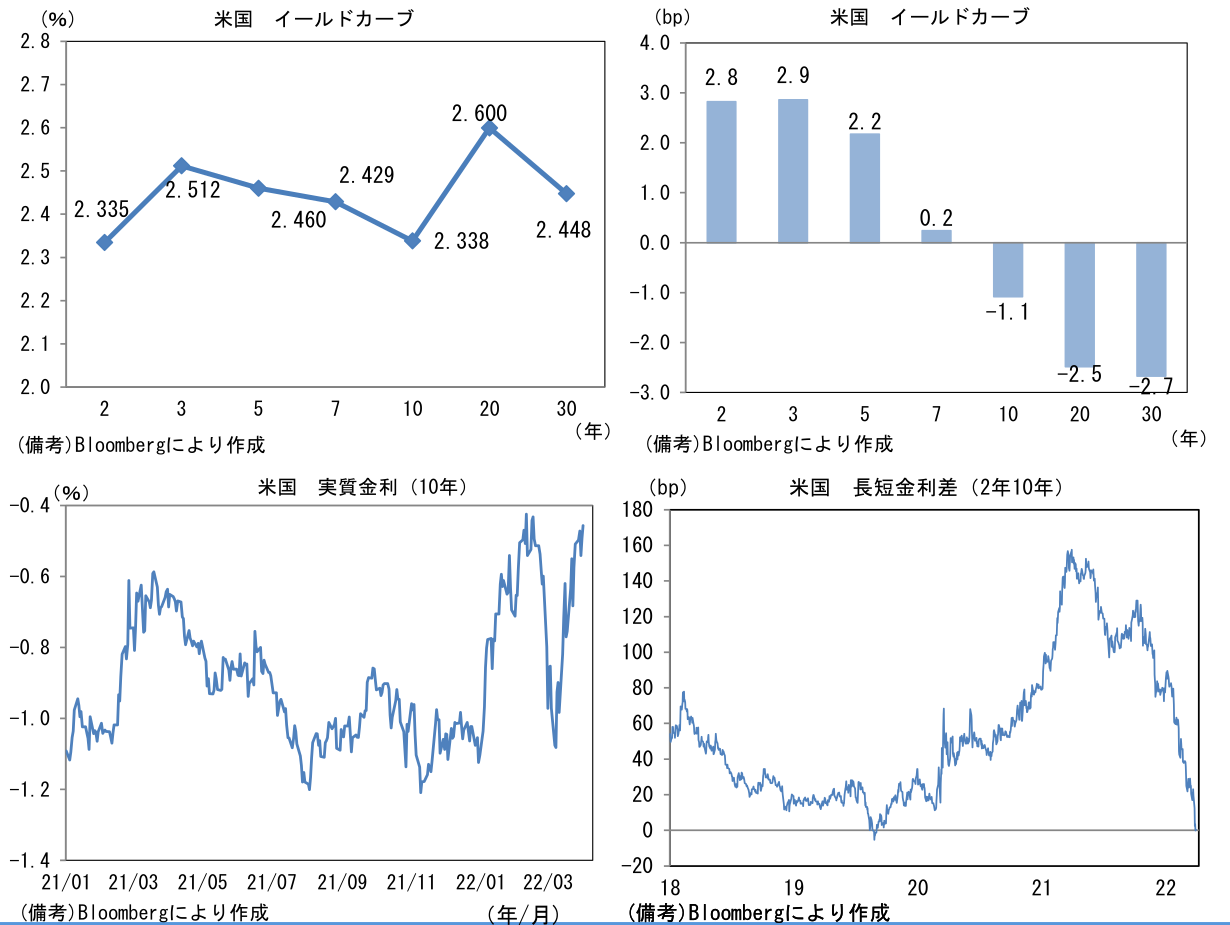

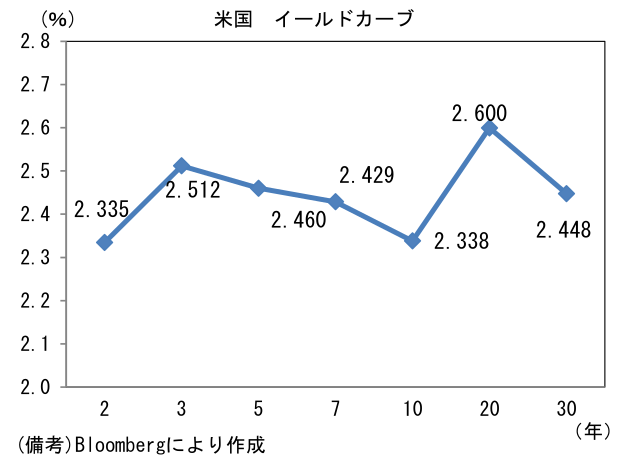

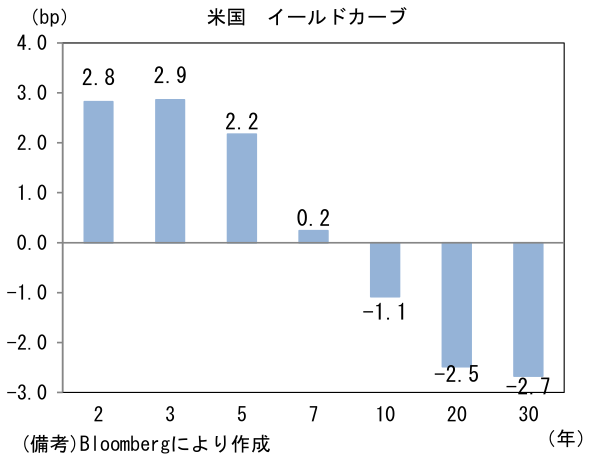

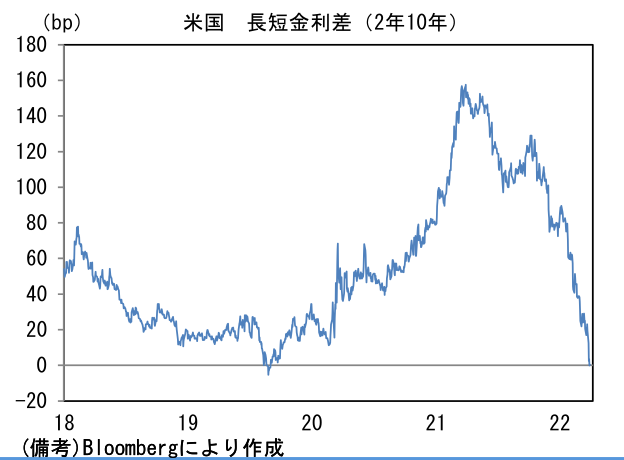

- 米金利はツイスト・フラット化。債券市場の実質金利(10年)は▲0.493%(+4.8bp)へと上昇。2年10年金利差は急速に縮小し逆イールド発生。株式市場でも一定の注目を集めた。

- 為替(G10通貨)はUSD安傾向。USD/JPYは一時121後半へと下落。コモディティはWTI原油が100.3㌦(▲7.5㌦)へと低下。銅は10375.0㌦(+7.5㌦)へと上昇。金は1949.2㌦(+15.7㌦)へと上昇。

経済指標

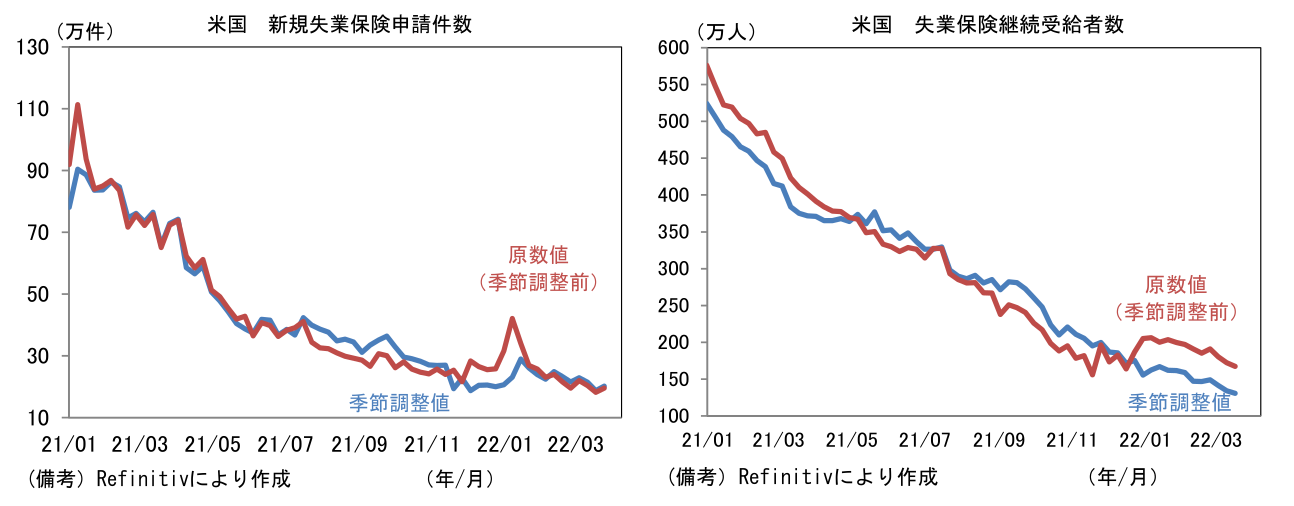

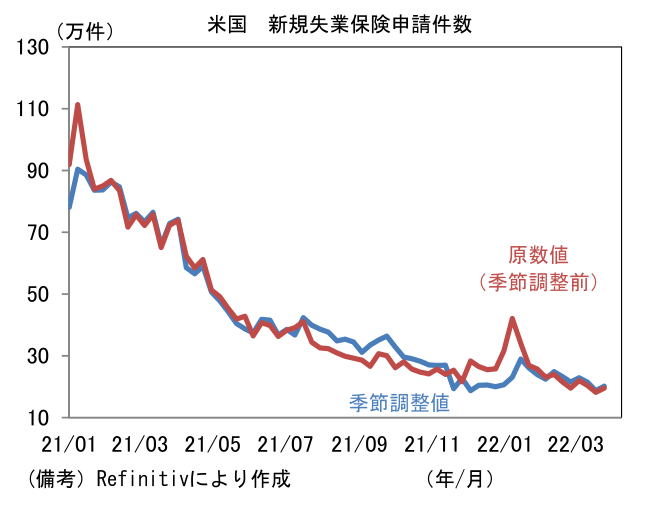

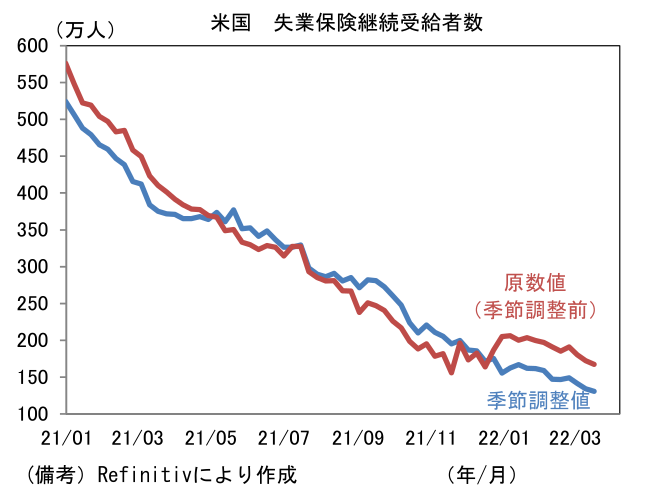

- 米新規失業保険申請件数は20.2万件と前週比増加。もっとも、水準は抑制されており継続受給者数も130.7万人と極めて低水準を維持。労働市場の回復が示されている。

注目ポイント

-

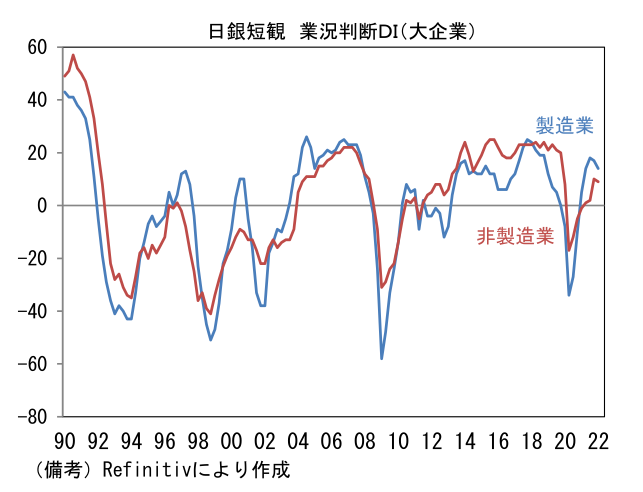

日銀短観(3月調査)によると業況判断DIは、大企業製造業が+14と前回調査対比4pt低下も市場予想(+12)は上回った。大企業非製造業は+9と前回調査対比横ばいを維持。先行き判断DIは大企業製造業が+9、大企業非製造業が+7と双方とも現況対比で慎重化。資源価格急騰、地政学リスクの高まりとそれに伴うサプライチェーン問題の長期化、国内では対面型サービス業の回復遅延が逆風になった。他方、円安は大企業製造業に追い風になったとみられる。

-

大企業製造業は電気機械(12月調査+29→3月調査+24)、生産用機械(+40→+43)、はん用機械(+30→+31)、化学(+31→+28)などコロナ禍で耐性を発揮してきた業種を中心に強さが続いた。他方、半導体不足の長期化に苦しむ自動車は▲15へと7pt悪化。鉱工業生産ベースでみても自動車生産の回復は遅々としており、事業計画の遅れが発生している模様。もっとも供給制約は大きくみれば快方に向かっており、先行きは増産が期待される状況にある。実際、自動車の先行き判断DIは▲1へと現況対比14ptの改善が示された。

-

大企業非製造業は対事業所サービス(+43→+38)、情報サービス(+33→+38)、通信(+20→+27)、不動産(+26→+20)などで強さが続いた。また予想されたとおりまん延防止措置の影響により対個人サービス(▲2→▲14)、宿泊・飲食サービス(▲51→▲56)はそれぞれ悪化。小売(+6→+2)の弱さは個人消費の停滞を浮き彫りにした。

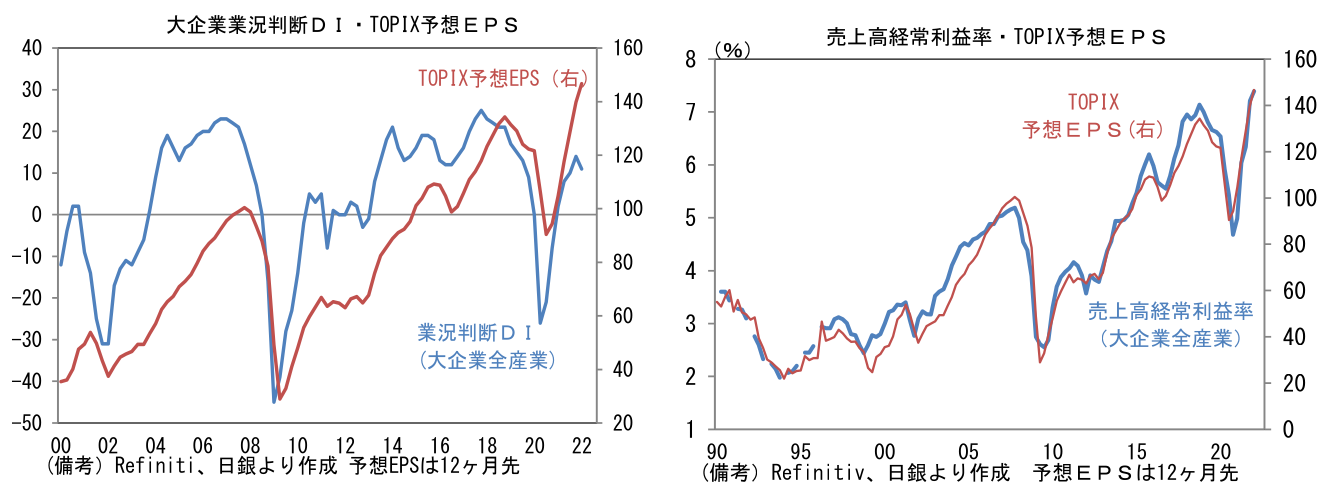

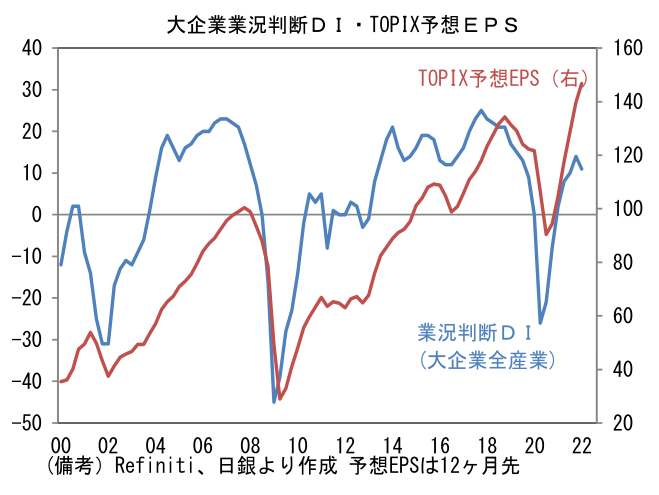

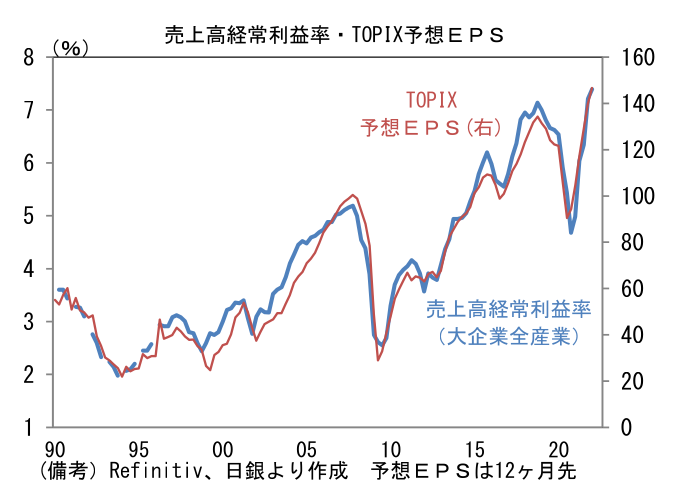

- TOPIX構成銘柄と属性の近い大企業全産業の業況判断DIは+11へと前回調査対比3pt低下。一方で、TOPIXの予想EPSと密接に連動する売上高経常利益率の年度計画は7.39%へと上昇し、企業業績の一段の回復を示唆した。事業計画の前提となっている想定為替レート(2022年度USD/JPY、全規模・全産業)は111.93円と現状対比で大幅な円高水準。大半の企業が調査回答を終えたとみられる3月下旬以降にUSD/JPYが一段と円安シフトしたことを加味すると、大企業製造業は業績の上振れ余地があると判断され、予想EPSを押し上げると予想される。なお、円安効果もあり輸出金額が既往最高レベルで推移していることは重要。円安が「数量」や「実質値」ベースの輸出増加に寄与するかは微妙だが、金額ベースの増加に寄与することは自明。円安の嵩上げ効果は、業績の上方修正要素となる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般