- HOME

- レポート一覧

- 経済分析レポート(Trends)

- アフターコロナで消費は息を吹き返すか

- Economic Trends

-

2022.03.29

日本経済

新型コロナ(経済)

所得・消費

アフターコロナで消費は息を吹き返すか

~個人消費の回復は、必ずしもコロナ前への回帰を意味するものではない~

小池 理人

- 要旨

-

- 新型コロナウイルスの感染拡大を受けて、飲食サービスや鉄道・航空、衣料品など、幅広い分野で消費が減少している。

- 飲食サービスについては、過当競争は緩和されつつあるが、中食の台頭や生活様式の変化により、アフターコロナにおいても外食消費は完全には元に戻らないだろう。

- 交通に関しては、経済活動の正常化により回復が見込まれるが、出社や出張の必要性が低下したことから、コロナ前の水準に回復することは難しいと考えられる。

- コロナ禍がもたらした生活様式の変化が、消費に不可逆的な影響を与えた。今後、経済活動が正常化し、消費が回復していくことが見込まれるが、必ずしもコロナ前への回帰を意味するものではない点には注意を払う必要があるだろう。

経済活動の正常化に伴い消費の回復が見込まれるが、コロナ前への回帰は難しい

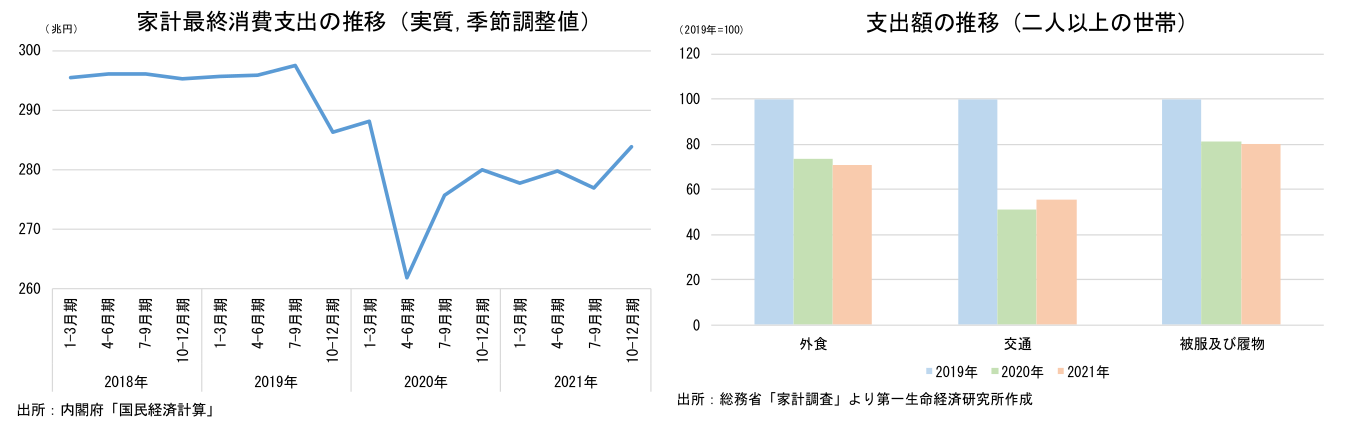

新型コロナウイルスの感染拡大を受けて、個人消費は大きく減少している。民間最終消費支出を見ると、感染状況が改善した2021年10-12月期に回復の動きがやや強まったものの、依然としてコロナ前の水準からは距離があり、消費の弱さが示されている。外出機会の減少や緊急事態宣言・まん延防止等重点措置などの経済活動への制約によって、飲食サービス業をはじめとした接触型サービスや鉄道・航空、衣料品など、幅広い分野で消費の減少が確認されている。

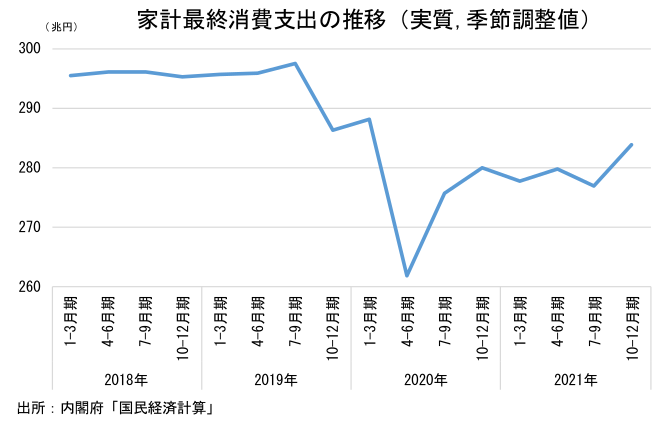

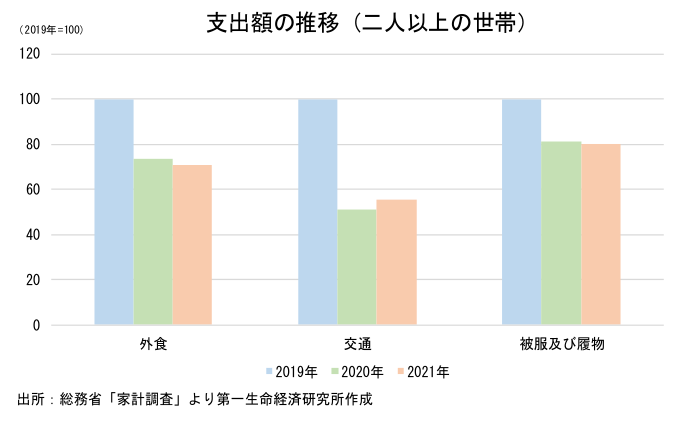

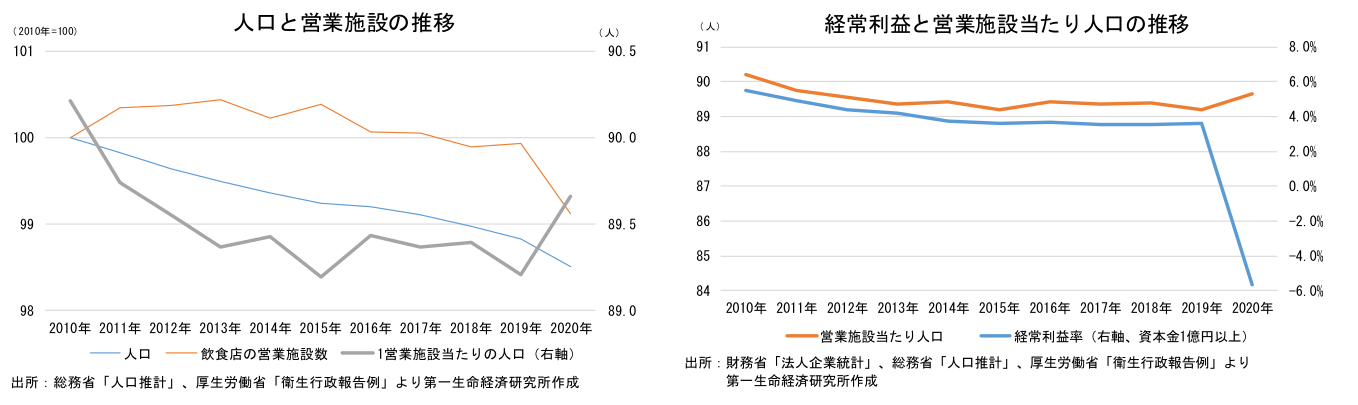

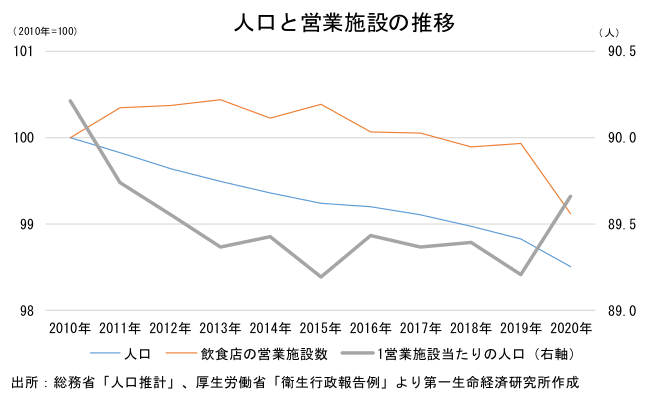

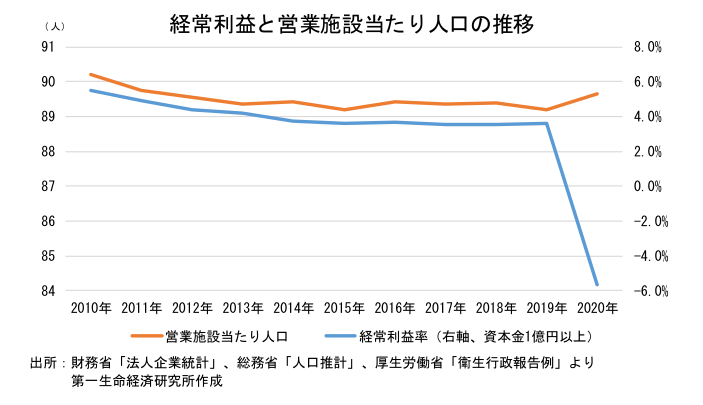

コロナ禍で大きく減少している支出項目として、外食への支出が挙げられる。感染を恐れての外出手控えや感染対策としての席数削減などの影響は、新型コロナウイルス発生から2年余りが経過した現在においても外食需要を強く押し下げている。厳しい経営環境の中で廃業に追い込まれた事業者も少なくなく、飲食店の営業施設数は大きく減少している。人口減少が本格化する2010年以降、人口減少ペースと比較して飲食店の営業施設数の減少ペースは緩やかであったため、1営業施設当たりの人口は減少傾向での推移が続いていた。競争環境が厳しくなる中で、飲食サービス業の経常利益率についてもじりじりと低下が続いていたが、2020年に新型コロナウイルスの影響が顕在化すると、営業施設数は減少し、それに伴い1営業施設当たり人口が増加(競争条件が改善)した。2021年の営業施設数のデータは現時点で取得できないが恐らく更に営業施設数は減少することが見込まれる。アフターコロナでは、協力金や雇用調整助成金の支給が終了する中で、営業施設の増加ペースは抑制的になることが想定される。新型コロナウイルスの感染拡大によって飲食サービス業は厳しい経営環境に追い込まれたが、少なくとも残存したプレイヤー間での過当競争は緩和されることになるだろう。

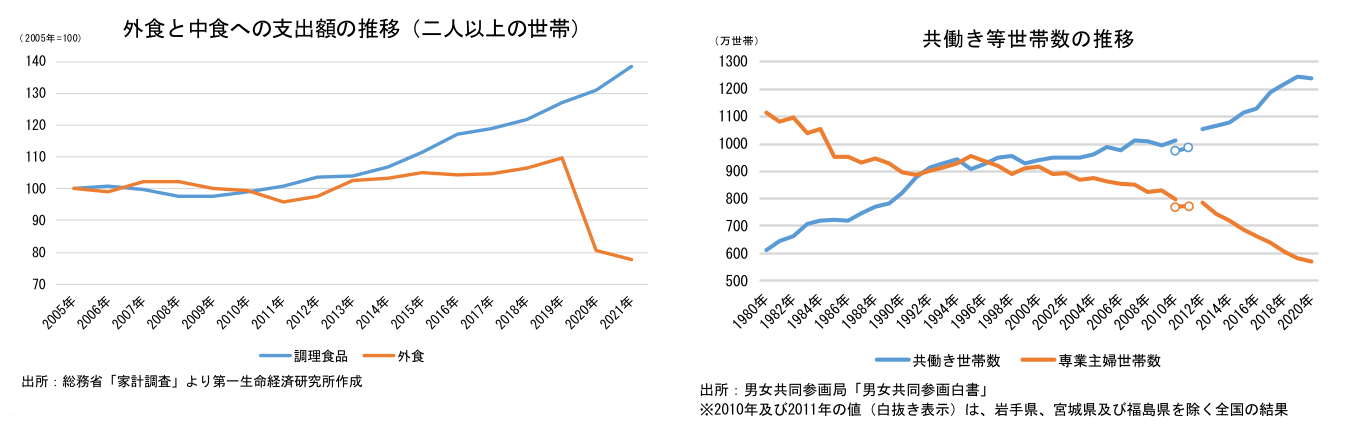

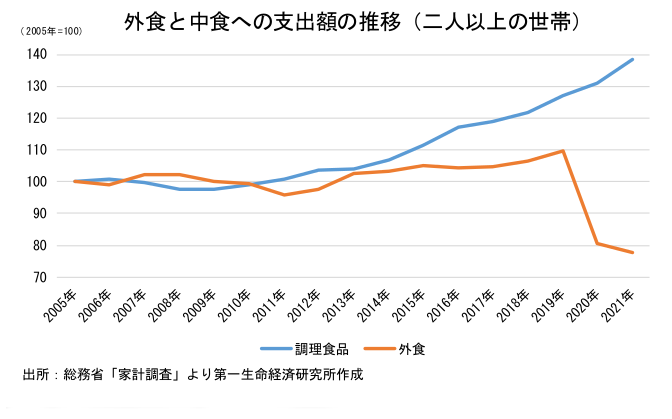

しかし、アフターコロナでもコロナ前までの飲食サービス業の回復は困難であると見ている。まず理由として挙げられるのが、中食1の台頭だ。コロナ禍で外食需要が急激に減少する中で、中食需要が大きく拡大している。外食が手控えられる中で、代替需要を取り込み、中食需要が大きく拡大する結果となっている。外食サービス業のプレイヤー数が減少したとしても、中食の存在感が増すことで、広い意味での競争は激化しているのである。

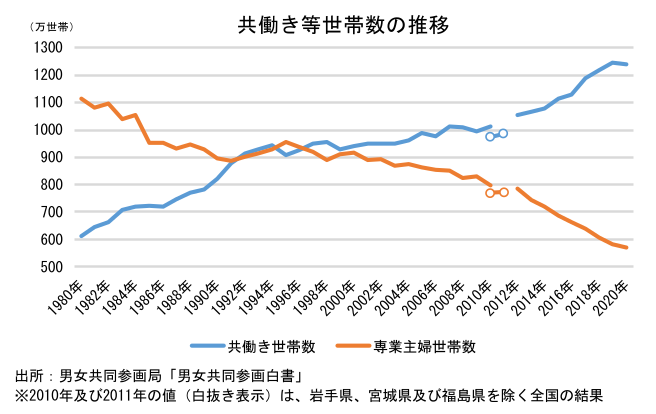

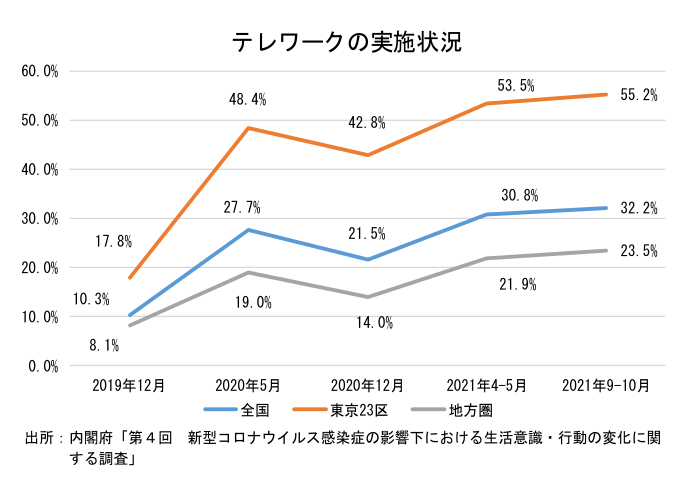

更に言うと、中食需要の増加はコロナ後に生じた特別な現象ではない。家計調査によると、2010年以降、12年連続で中食への支出額は増加しており2 、新型コロナウイルスが発生する10年以上前から、既に増加が続いていたことが示されている。共働き世帯の増加に伴う時短ニーズや中食の品質の向上、軽減税率適用に伴うコスト優位性などが影響している可能性がある。実際、共働き世帯が大きく増加し始めた2010年以降、調理食品の消費額も増加幅を拡大している。また、生活様式の見直しも飲食サービス業の回復の障壁となるだろう。アフターコロナの社会においてもテレワークは残り続けると見られ、オフィス近辺での外食ニーズは完全には元に戻らないだろう。忘年会や歓送迎会といった大規模な飲食ニーズも完全な形での復活は難しいと考えられる。

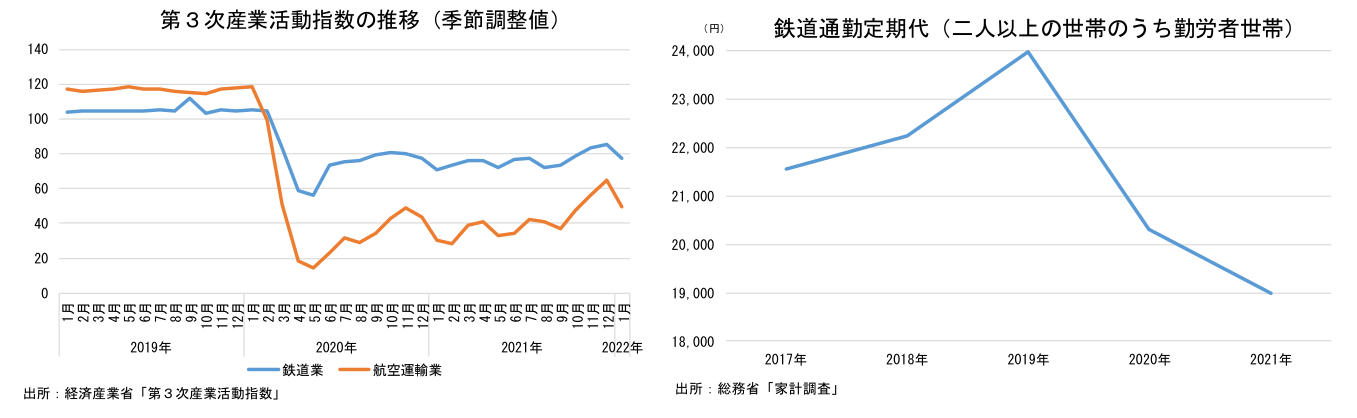

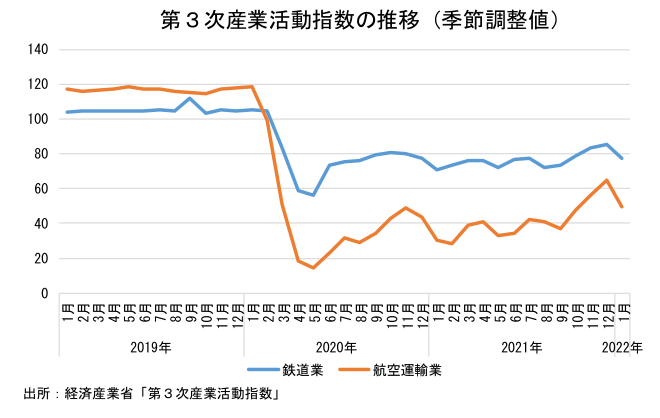

また、コロナ禍では、移動の制限や自粛が求められる中で交通費への支出も減少し、鉄道業・空輸業共に大きな打撃を受けている。供給サイドから各業種の活動を捉えた第三次産業活動指数を見ると、鉄道業・航空運輸業共にコロナ以降大きく減少していることが示されている。2020年の1回目の緊急事態宣言の発令時を底に振れを伴いながらも回復しているが、新型コロナウイルスが確認されてから二年が経過した現在でもコロナ前の水準には遠く及んでいない。感染状況が改善していることや3月21日をもってまん延防止等重点措置が解除されたことによって、今後は回復が見込まれるが、コロナ前までの回復は困難であると見ている。

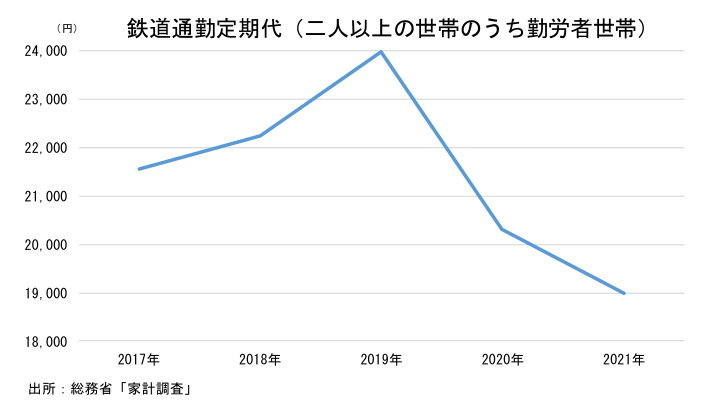

回復が困難であると考える理由として、通勤と出張に関する必要性の変化が挙げられる。コロナ禍でテレワークの普及率が大きく上昇し、出社の必要性が低下したことで、通勤に関する支出が減少している。家計調査を見ても、通勤定期代への支出は2020年以降減少が続いていることが示されている。感染状況が落ち着き、経済活動が正常化する中で、通常の移動についてはコロナ前に戻る可能性があるが、出社が必ずしも必要ではないという生活スタイルの変化が完全に元に戻ることは考えにくく、通勤に関する支出がコロナ前に戻る可能性は低いと言わざるを得ないだろう。また、ウェブ会議システムの浸透によって、システムの利用が出張に代替可能であることもコロナ禍で多くの企業が経験しており、出張に関連する支出も元には戻らないことが想定される。

コロナ前への回帰が困難な業種は飲食サービス業や鉄道業、航空運輸業だけではない。テレワークをはじめとした生活スタイルの変化は、消費に不可逆的な影響を与えることになるだろう。本稿では交通や飲食といったサービス消費に焦点を当てているが、財消費に関しても、例えば背広服などへの支出は、出社を前提としたライフスタイルが変化したことで、コロナ前に戻ることは困難であると見ている。コロナ禍から脱却していく中で、経済活動が正常化に向かい、個人消費は回復していくことが見込まれるが、それは必ずしもコロナ前への回帰を意味するものではない点には注意を払う必要があるだろう。

1 レストラン等へ出かけて食事をする外食と、家庭内で手づくり料理を食べる内食の中間にあって、市販の弁当やそう菜、家庭外で調理・加工された食品を家庭や職場・学校等でそのまま食べることや、これら食品(日持ちしない食品)の総称。

2 家計調査の調査項目の調理食品を中食としている。

小池 理人

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。