- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、年央にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.0%、S&P500は+1.4%、NASDAQは+1.9%で引け。VIXは21.70へと低下。

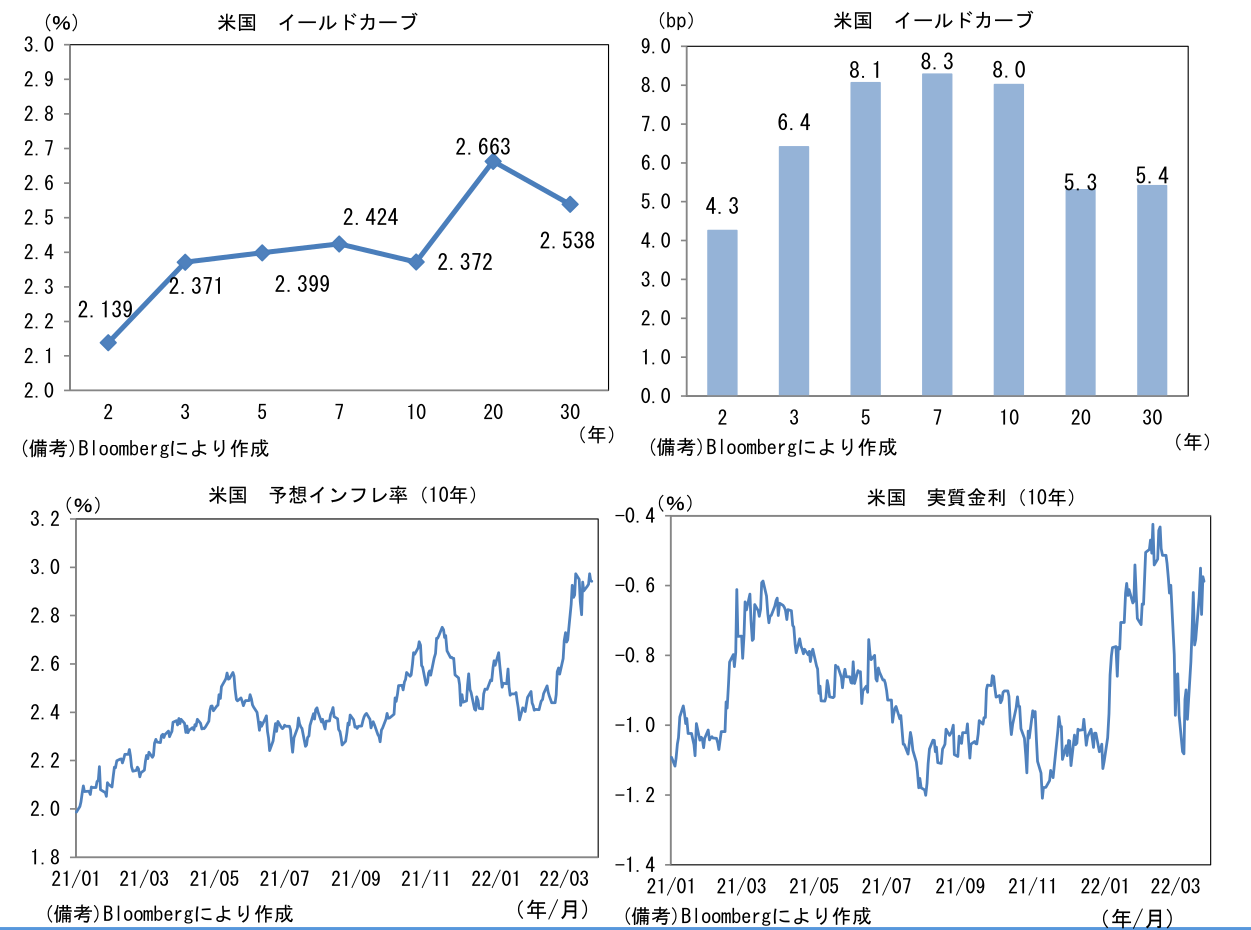

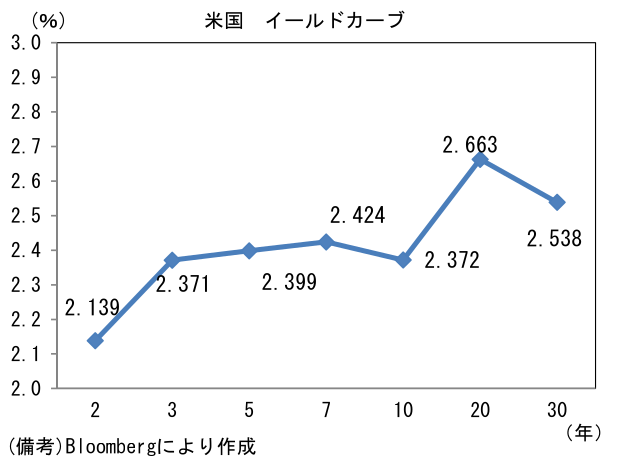

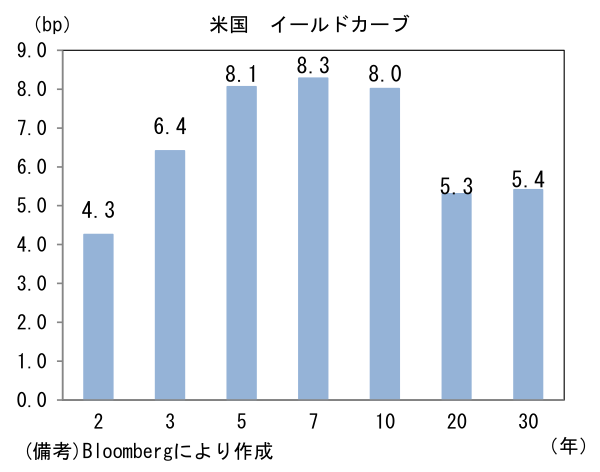

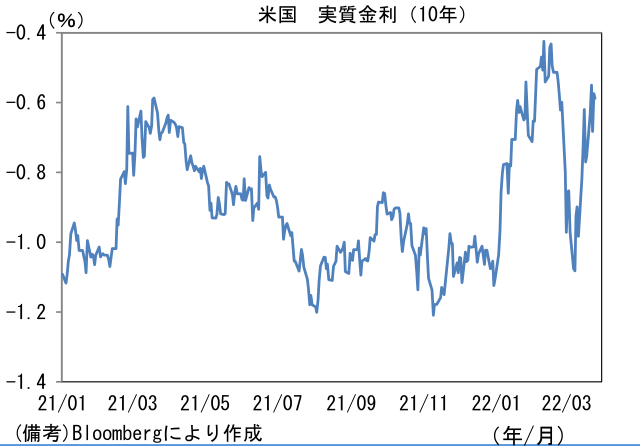

- 米金利はカーブ全般で金利上昇。債券市場の予想インフレ率(10年BEI)は2.944%(▲2.8bp)へと低下。債券市場の実質金利は▲0.575%(+10.8bp)へと上昇。

- 為替(G10通貨)はJPYの弱さが目立ちUSD/JPYは122前半で推移。コモディティはWTI原油が112.3㌦(▲2.6㌦)へと低下。銅は10349.5㌦(▲89.0㌦)へと低下。金は1962.2㌦(+24.9㌦)へと上昇。

経済指標

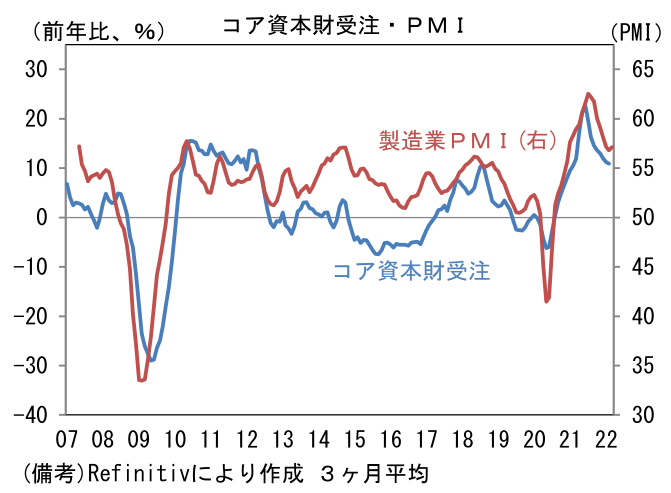

- 2月米耐久財受注は前月比▲2.2%と5ヶ月ぶりに減少。自動車と民間航空機の減少が響いた。ただし輸送用機械を除いたベースでも▲0.6%と12ヶ月ぶりに減少し、GDP設備投資の推計に用いられるコア資本財受注も▲0.3%とマイナスを記録。コアの3ヶ月前比年率は+6.6%へと鈍化。前年比では+11.0%となお高水準であるが、長引く供給制約に加えて、需要の落ち込みを懸念した設備投資意欲の減衰を意識せざるを得ない。後述のPMIは力強く改善したがその持続性は心許ない。

注目ポイント

-

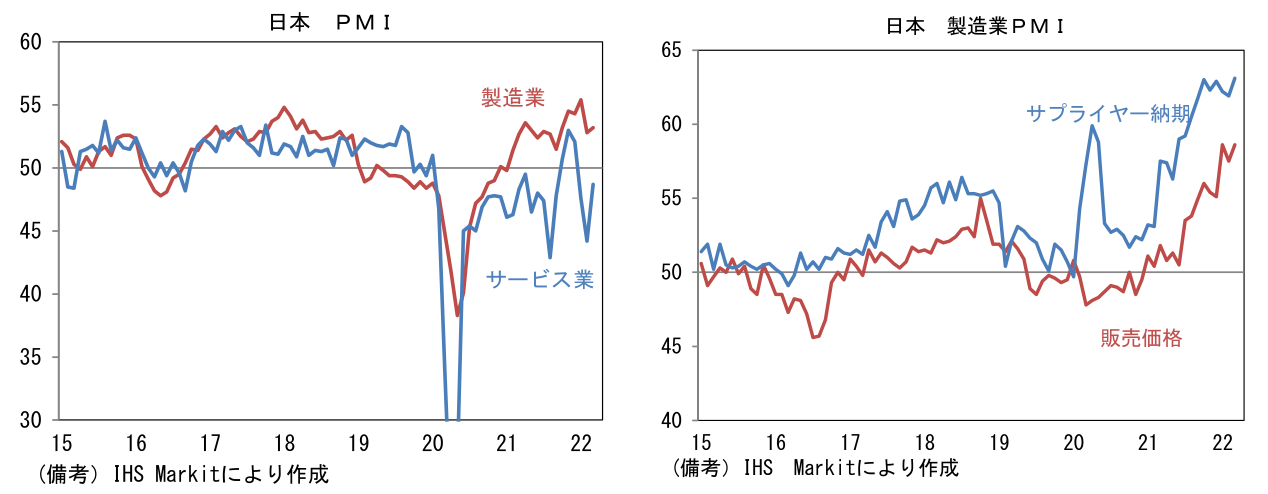

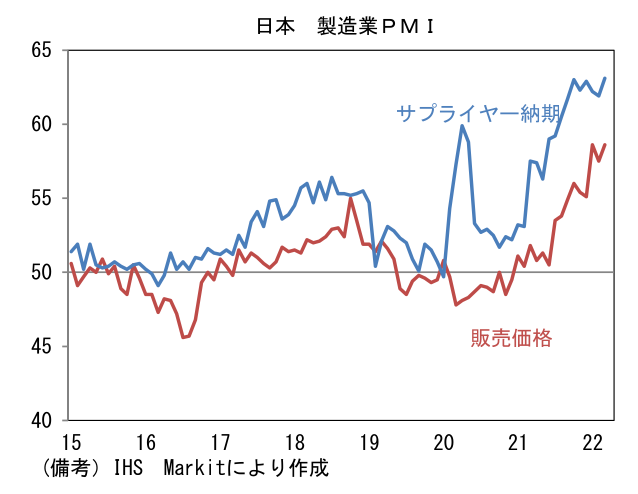

日本の3月製造業PMIはポジティブ。ヘッドラインは53.2へと2月の52.7から改善し2月の急低下の一部を取り戻した。内訳は新規受注(50.5→50.4)が概ね横ばいだったものの、生産(49.3→50.6)ははっきりと改善し節目の50を回復。雇用(52.8→52.5)は小幅に低下した反面、中間財投入を示す購買品在庫(54.3→54.7)は上昇。サプライヤー納期(61.9→63.1)はヘッドライン押し上げに寄与した。自動車の供給制約が再燃するなど生産の下押し要因は残存したが、マクロ的なインパクトは確認されず、その点において安心できる結果であった。またエネルギーコスト急増が生産活動を阻害した様子も認められなかった。ただし気がかりなのはサプライヤー納期が高止まりし販売価格の上昇も続いていること。販売価格上昇それ自体は製造業にとって必ずしも「悪」ではないが、マクロ的な視点では広範囲に歪みを引き起こす。

-

サービス業PMIも48.7へと上昇した。3ヶ月連続で50を下回っているが、新規受注が50.2へと50を回復したほか、受注残が49.8へと上昇するなど経済活動の正常化に向けて前進しつつある様子が窺えた。まん延防止措置は形骸化しつつあったとはいえ、対面型サービス業の活動を抑制していたのは事実であり、その足かせが外れることで4月も回復が期待される。食料・エネルギー価格の上昇により個人消費は一定の打撃が避けられないが、旅行、外食、大規模イベントの再開がサービス業の活動を支える公算が大きい。

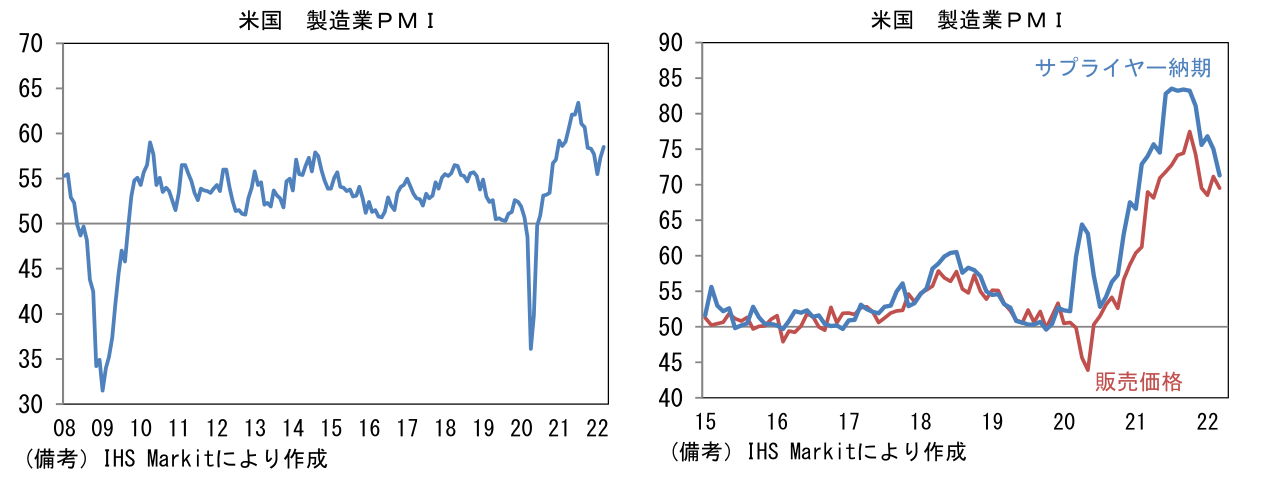

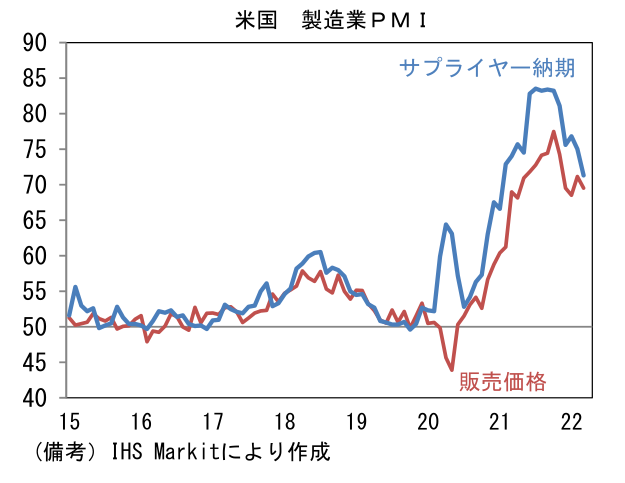

- 金融市場動向を読む上で重視すべき米国の製造業PMIも改善を示した。ヘッドラインは58.5へと大幅に改善し2021年10月水準に比肩。内訳は生産(52.5→56.5)が大きく改善し、新規受注(57.0→58.0)は高水準から一段と上昇。雇用(52.2→53.7)も改善し、購買品在庫(53.9→55.4)は押し上げに寄与。注目のサプライヤー納期(75.0→71.3)は大幅に短縮。2021年9月の83.4をピークに低下基調を維持しており供給制約の緩和を映じている。労働市場データに目を向けると、労働参加率上昇を伴い雇用者数が増加傾向にある。そうした下で人手不足に伴う納期の乱れが徐々に解消しているとみられる。それを受けて「販売価格」も上昇ペースが鈍化。サプライチェーン問題に起因するインフレ圧力後退を強く示唆した。

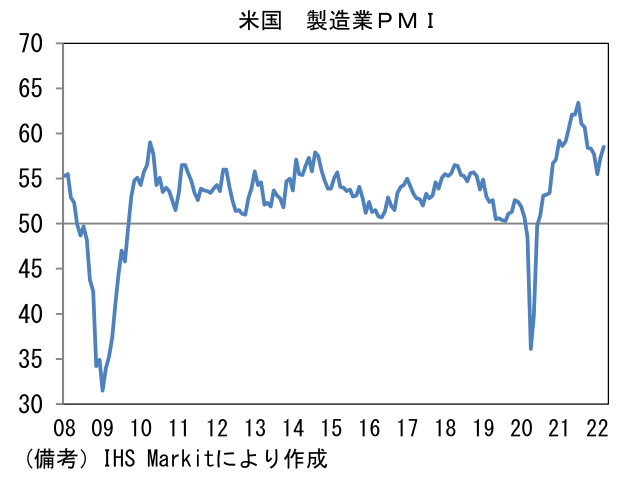

- 同時にサービス業PMIも上昇。ヘッドラインは58.9と1・2月の落ち込みを取り戻してなお余りある改善を示した。ミシガン大学調査では消費者マインドの急激な悪化が示されるなど個人消費の減速観測は燻ぶり、サービス業への打撃が懸念されるが、これまでのところ企業活動への影響は限定的であると判断される。このように3月のPMIは製造業、サービス業ともに不可解なほど強く内容も良かった。改善の持続性には疑問符が付くが、少なくとも高インフレが経済活動を大幅に阻害する姿になっていないことは安心材料である。また最近の株価反発を正当化するという意味においても朗報であった。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般