- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、年央にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.3%、S&P500は▲1.2%、NASDAQは▲1.3%で引け。VIXは23.60へと上昇。

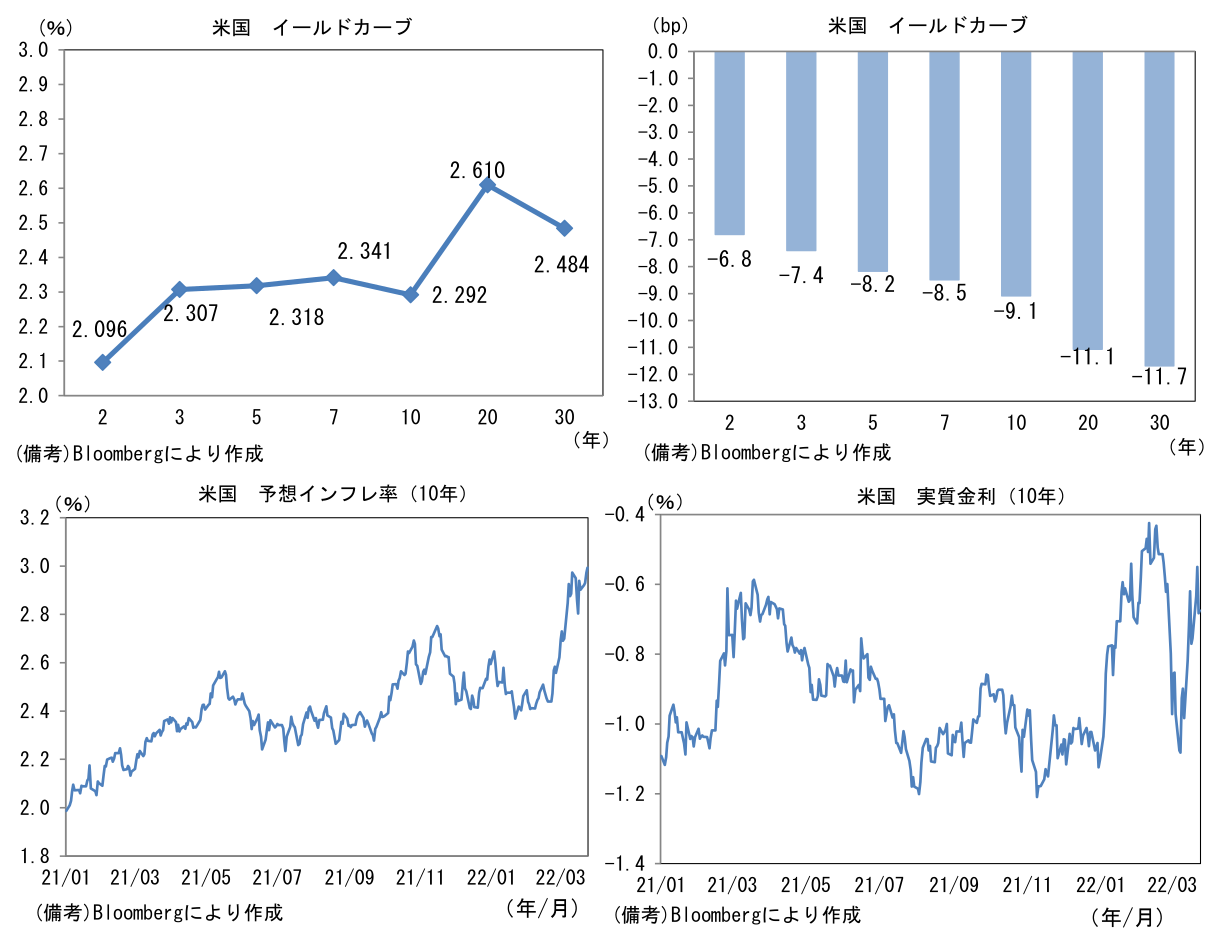

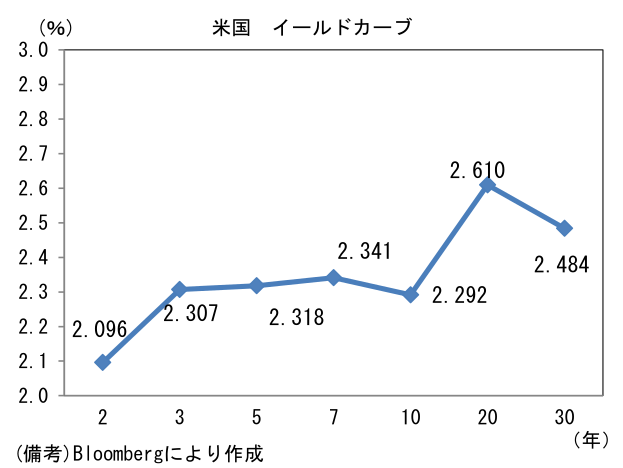

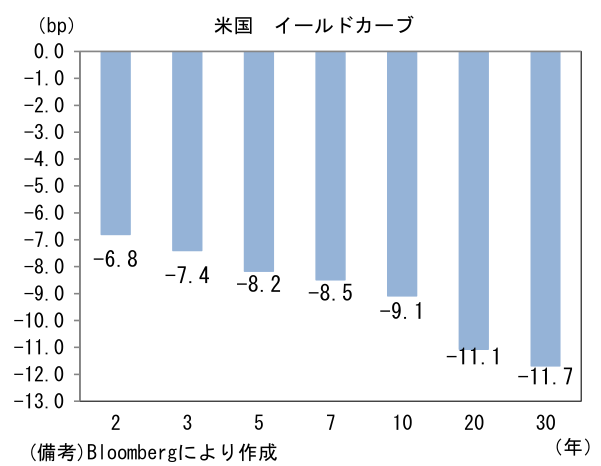

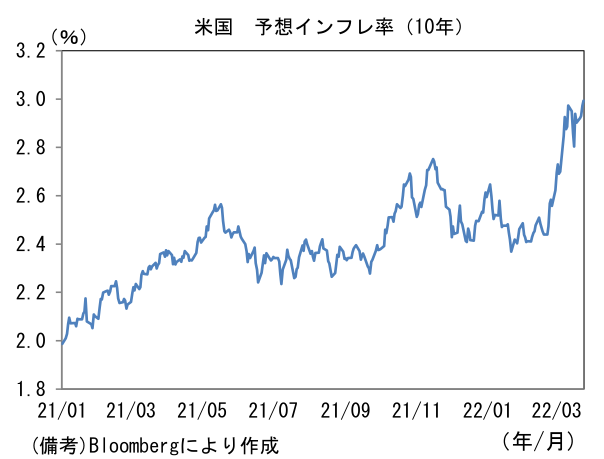

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.973%(+4.3bp)へと上昇。債券市場の実質金利は▲0.683%(▲13.3bp)へと低下。

- 為替(G10通貨)はJPYの弱さが目立ちUSD/JPYは121前半で推移。コモディティはWTI原油が114.9㌦(+3.2㌦)へと上昇。銅は10438.5㌦(+170.5㌦)へと上昇。金は1937.3㌦(+15.8㌦)へと上昇。

注目ポイント

- GDPに占める製造業のウエィトは約2割に過ぎない一方、日本株(日経平均、TOPIX)においてそのウェイトは約6割と大きな差がある。株価指数が(大企業)製造業偏重であることを改めて認識する必要がある。

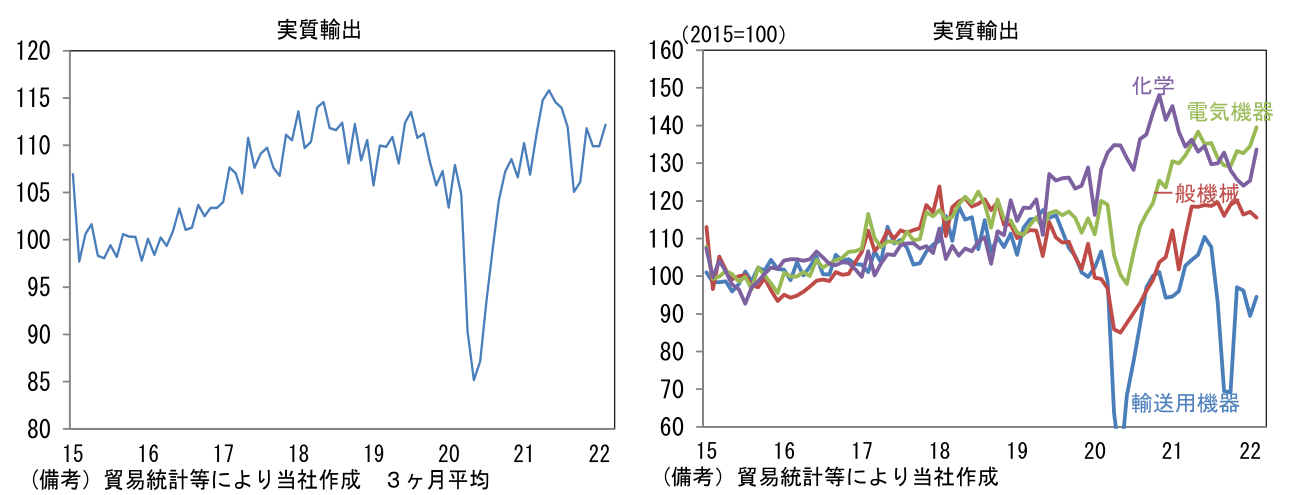

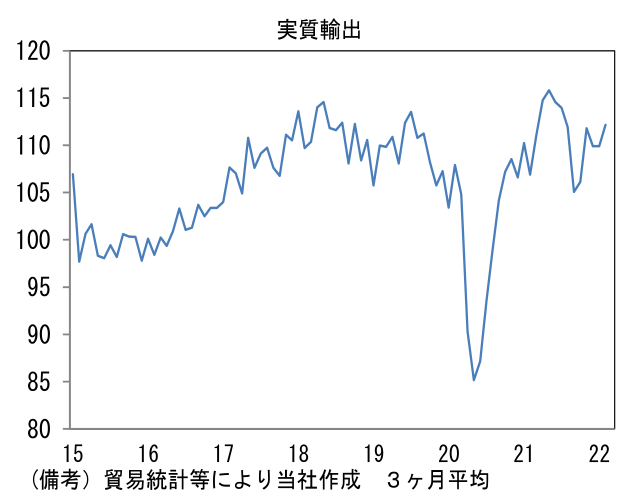

- それを踏まえたうえで最近の輸出動向に注目したい。輸出といえば、通常は「数量」や「実質値」が注目される。輸出数量指数は貿易(通関)統計の数値を内閣府が季節調整を施したもので政府の景気判断に活用される。後者は日銀や民間シンクタンクが貿易統計の輸出金額を「輸出物価」を用いて実質化し季節調整を施したものである。当社作成の実質輸出は2月に前月比+1.6%と伸びたものの、自動車の供給制約が足かせとなり2021年のピークをなお下回っている。品目別にみると一般機械、電気機器、化学がコロナ前を上回る水準で推移している反面、自動車は供給制約が重くのしかかり伸び悩んでいる。

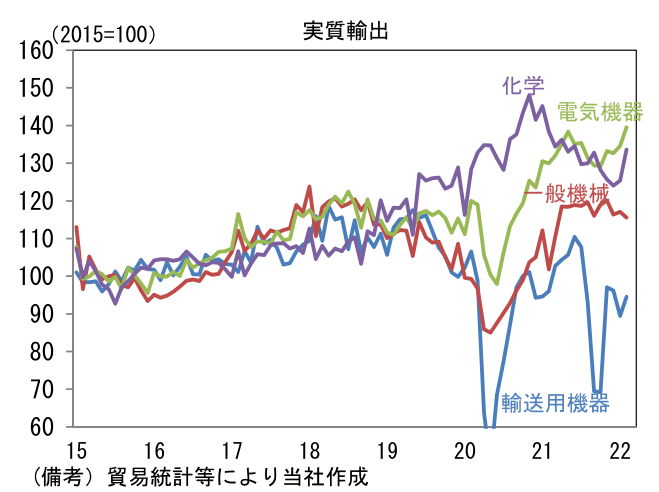

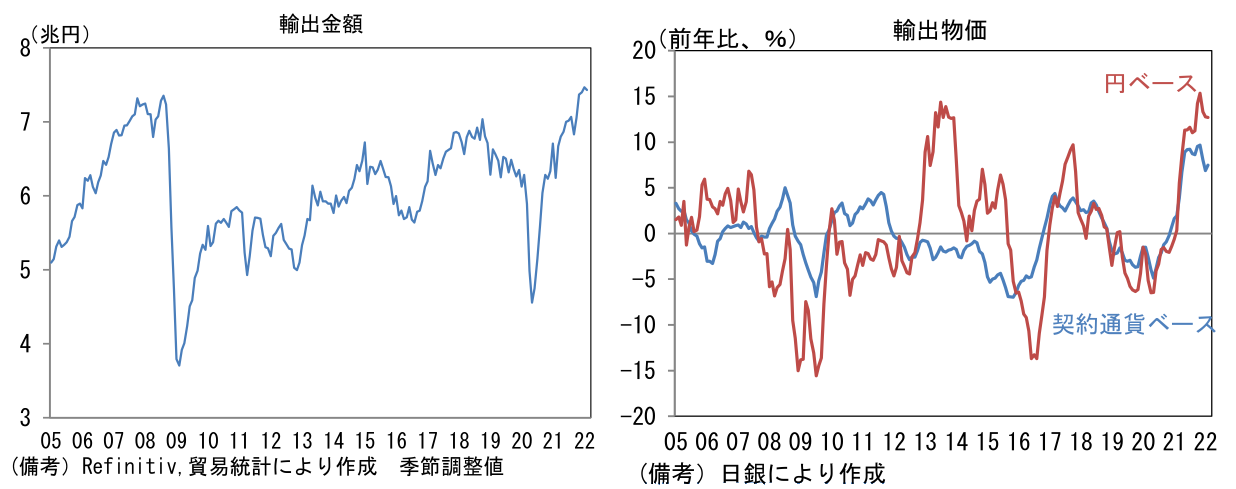

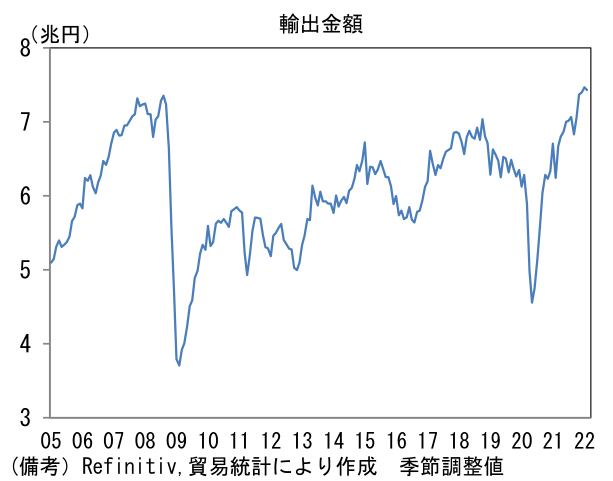

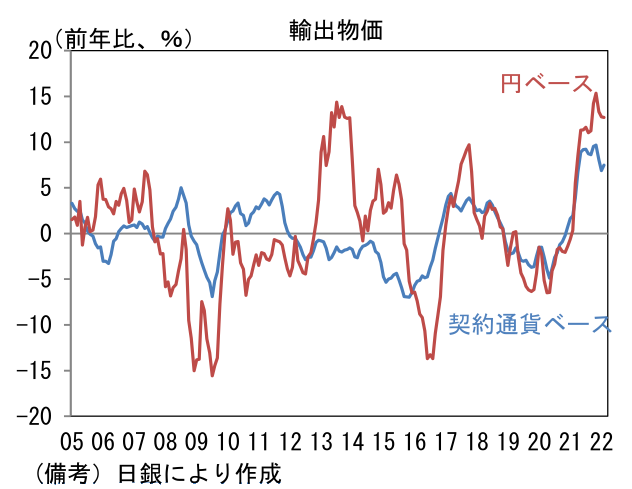

- 他方、マクロ経済の分析においてあまり登場しない(名目)輸出金額は2000年代半ばの水準突破という悲願達成を実現し過去最高を更新している。2月の輸出金額は7兆1901億円と2月として過去最高を記録。前年比では+19.1%であった。増加の要因は数量が+2.7%、価格(≒平均単価)が+16.0%。通関時に適用されたUSD/JPYは114.84と前年から9.9%の円安であった。円安が金額の押し上げに大きく寄与したことがわかる。季節調整値の輸出金額は7兆4326億円とこちらも過去最高。輸出金額の増加は企業の海外売上高増加そのものであるから、円安による嵩上げ効果の大きさが見て取れる。ちなみに日銀算出の通貨別輸出物価は、契約通貨ベースが前年比+7.5%、円ベースは+12.7%であった。

- 最近の円安は輸入物価上昇を通じて個人消費を圧迫するといったマイナス影響がありマクロ的に「良い・悪い」を判断することは難しい。輸出金額増加いったプラス効果がある反面、街角景気の肌感覚を映じる景気ウォッチャー調査は大きく凹んでおり、立場や時間軸あるいは前後の文脈によってその答えは異なる。とはいえ、日経平均やTOPIXなどの株価指数に組み込まれる大企業製造業にとって円安はプラスである可能性が高い。輸出押し上げ効果のほか、海外連結子会社の収益嵩上げが強く効く。業種やビジネスモデルによって例外があることは認識しているが、「中小企業にきつい」と言われる円安は、輸出や現地生産を手掛ける大企業製造業は(特に海外の買い手に対して)価格転嫁が比較的容易であるため、追い風である可能性が高い。23日の株式市場で自動車関連が買われた要因の一つに円安による増益期待があっただろう。4月1日に発表される日銀短観では業績予想の前提に用いられる想定為替レートが大幅に円安にシフトする可能性が高い。株式市場では円安メリット株の物色が勢いを増すのではないか。

<参考>

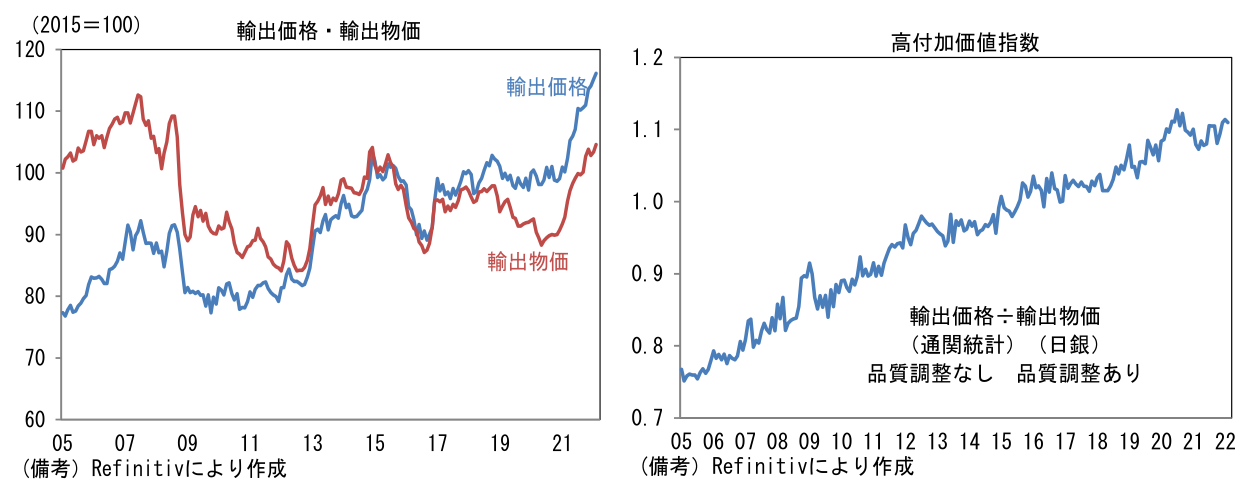

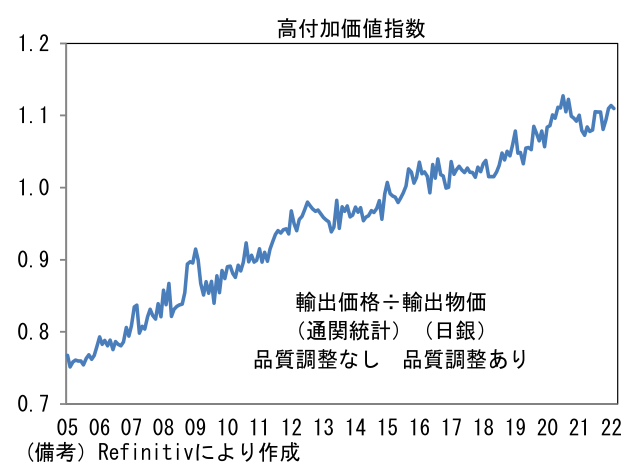

2021年以降、輸出価格と輸出物価の比をとった値は大きくみれば上昇傾向にあり、この間、輸出財が高付加価値化している可能性が指摘できる。輸出価格(通関統計)と輸出物価(日銀算出)は双方とも上昇傾向にあるが、その度合いは輸出価格の方が大きい。これはある輸出財が製品機能向上を伴い値上げされた場合、品質調整をしない輸出価格指数にはダイレクトにその値上げが反映される一方、輸出物価指数は品質向上に相当する部分を値上げと認識されず、純粋な値上げ分のみが指数に反映される、という違いがあるためだ。つまり輸出物価の上昇が相対的に鈍いことは、輸出財の高付加価値を映じていると考えることができる。昨年来の円安局面において日本企業は価格競争に距離を置く戦略を維持し、製品付加価値の向上に注力している可能性を示唆する。ちなみに内閣府(経済白書)はこの数値を「高付加価値指数」として分析に活用している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般