- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、年央にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.7%、S&P500は+1.1%、NASDAQは+2.0%で引け。VIXは22.90へと低下。

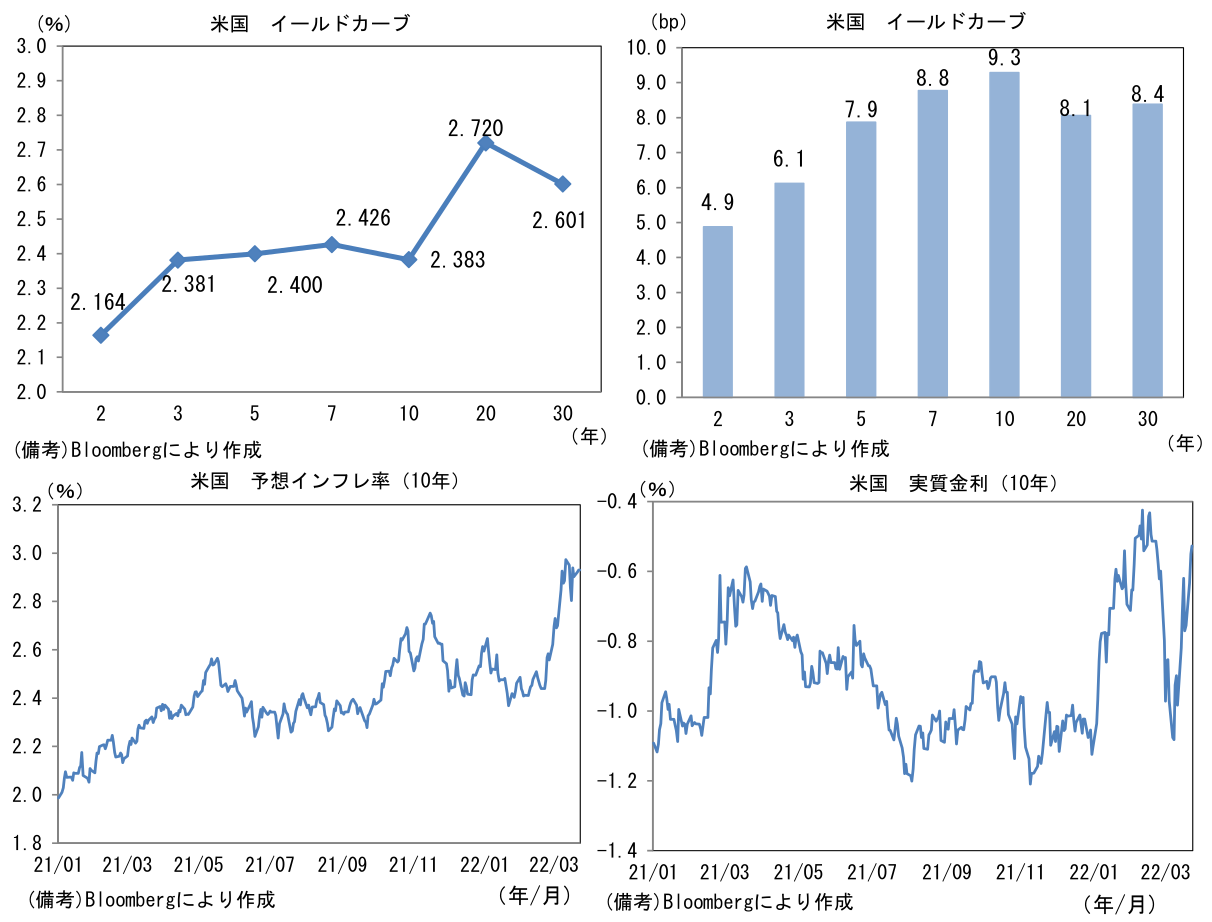

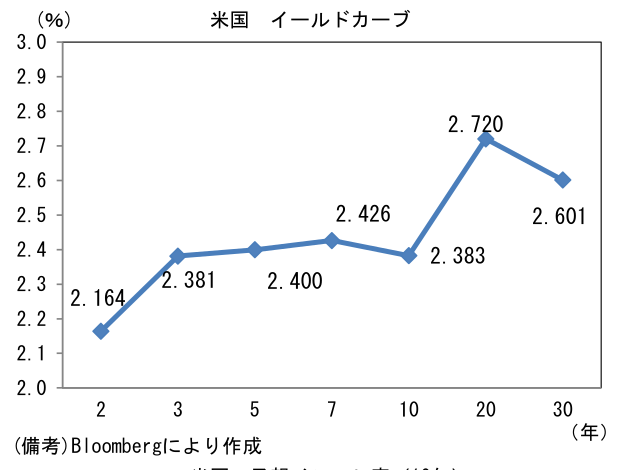

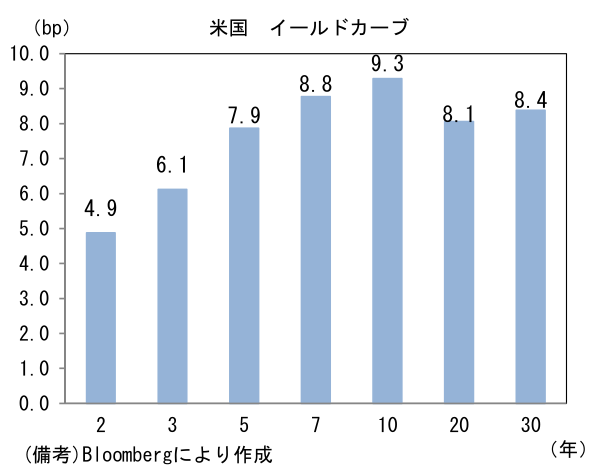

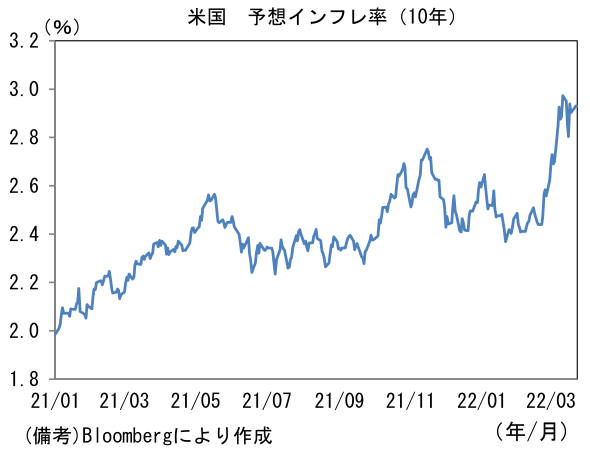

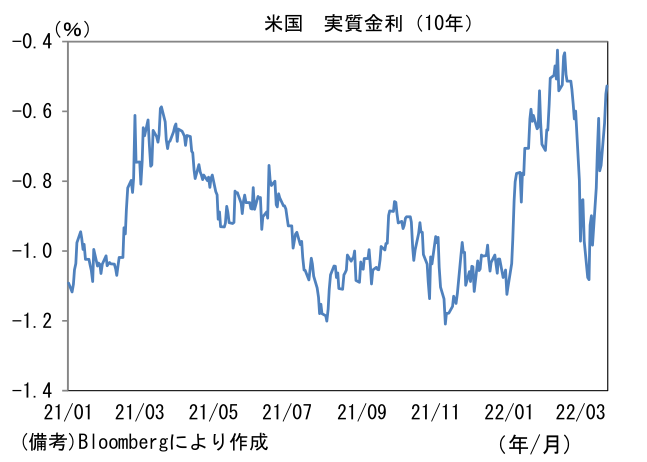

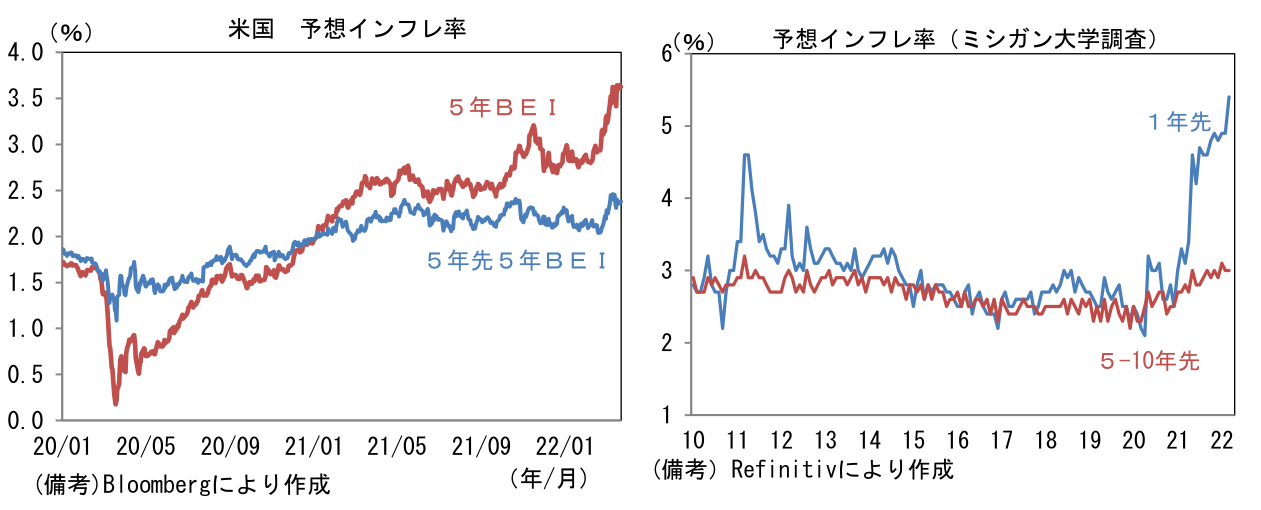

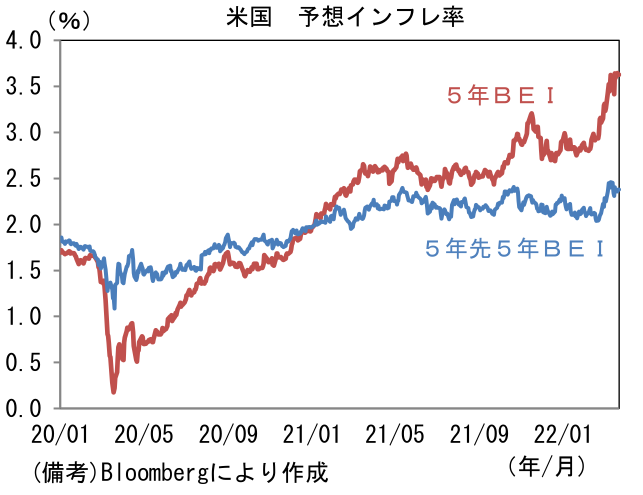

- 米金利カーブはカーブ全体で金利上昇。債券市場の予想インフレ率(10年BEI)は2.929%(+0.8bp)へと上昇。債券市場の実質金利は▲0.550%(+8.4bp)へと上昇。

- 為替(G10通貨)はJPYが最弱。USD/JPYは120後半へと上伸。コモディティはWTI原油が111.8㌦(▲0.4㌦)へと低下。銅は10268.0㌦(▲27.0㌦)へと低下。金は1921.5㌦(▲8.0㌦)へと低下。

注目ポイント

-

日本のゴールデンウイーク中に開催される5月FOMC(結果発表4日)は50bpの利上げとQT開始が同時に決定される可能性があり、そうなれば強烈な引き締めイベントになる。極タカ派のブラード・セントルイス連銀総裁と、タカ派寄りのウォーラー理事が50bpの利上げを主張したのに続き、21日はパウエル議長が50bpの利上げについてその選択肢を排除しなかった。議長は「1回または複数回の会合で0.25%を超える利上げを伴う、より積極的な行動が適切と判断すればそうするだろう」とした。そのうえで0.5%の利上げを妨げるものがあるかとの質問に対して「障害は何もない」と言い放った。

-

またQTについてパウエル議長は、FOMC後(3/16)の記者会見で「今回の会合で保有資産縮小の計画の設定についての合意に向けて、大きく前進した。計画を最終的に決定し、実行に移すことができる状態になっており、早ければ次の5月の会合で、縮小開始に移れるところまできている」と具体的時期に言及していた。これら発言を踏まえると、5月FOMCにおける同時決定も十分に考えられる。そうした下でFF金利先物は5月FOMCにおける50bpの利上げを7割程度織り込んだ状態にある。相応に意識されているとはいえ、50bpの利上げは「既成事実」には至っておらず、この点において追加的な金利上昇・株価下落圧力が残存していると考えられる。

-

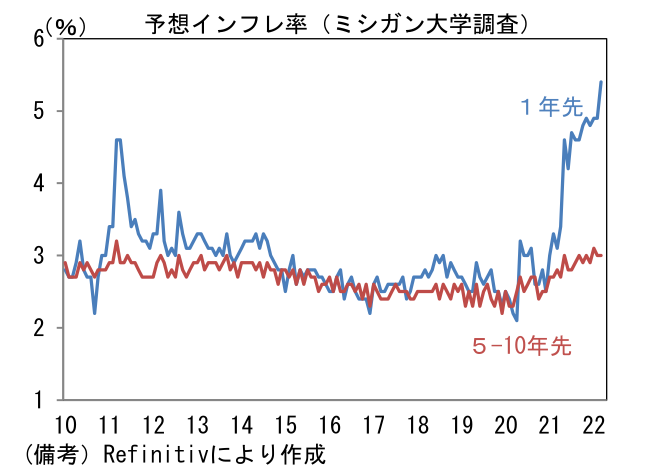

5月FOMCまでに蓄積されるインフレ関連データは金融政策の見通しに大きく影響するだろう。原油をはじめとするコモディティ価格はもちろんサプライチェーン、労働コスト、家賃などといったインフレ関連指標は50bpの利上げを正当化する材料になる。また債券市場参加者の中長期的な予想インフレ率を反映する5年先5年BEIがパンデミック発生後のレンジ上限を突破したり、ミシガン大学消費調査の予想インフレ率(5~10年後)が基調的に上昇したりしていることも重要。双方とも足もとの(現実の)インフレ高進に比べると落ち着いた水準にあるものの、その水準は徐々に切り上がっている。パウエル議長らはこうした予想インフレ率の動向を注視していると思われる。

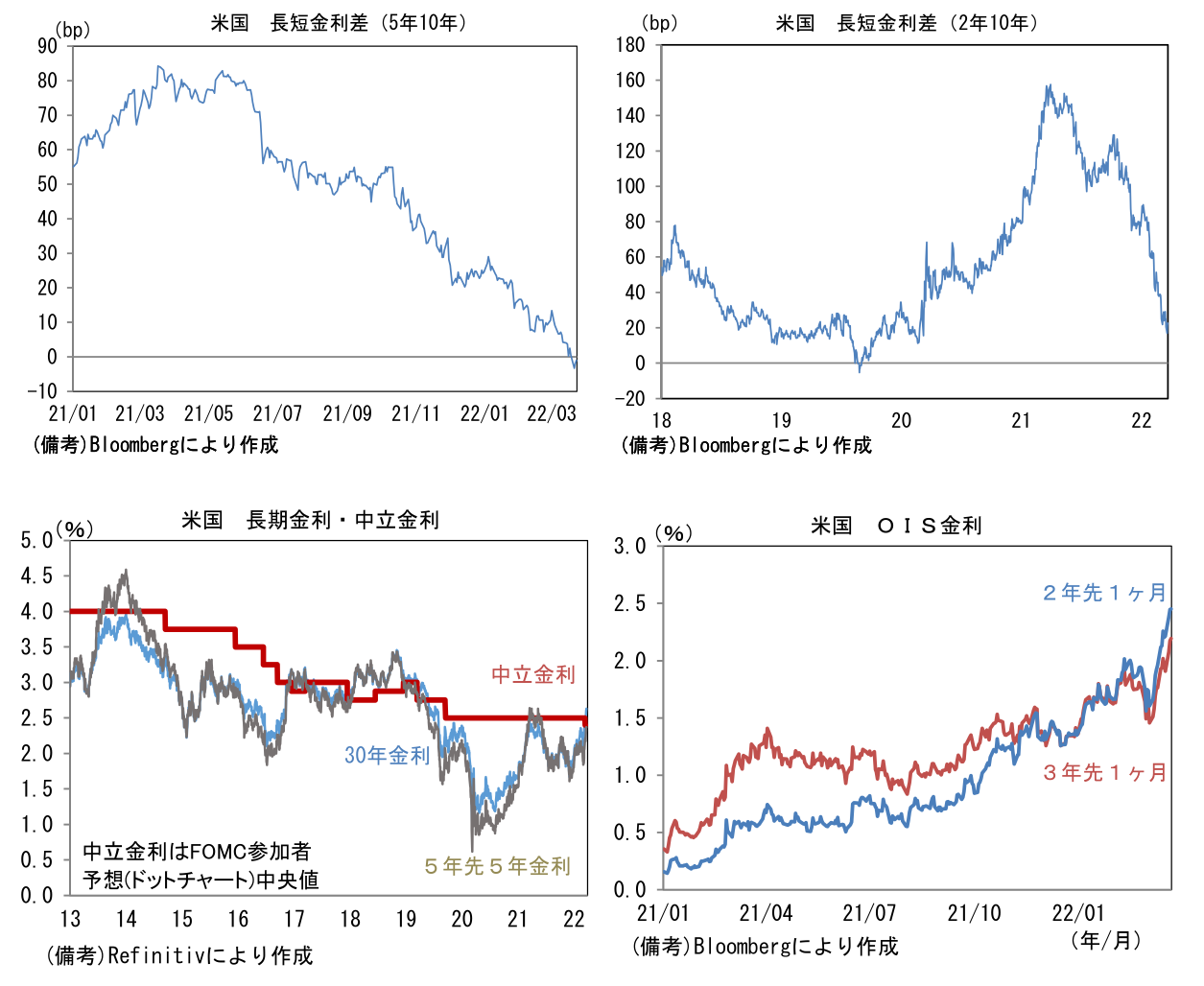

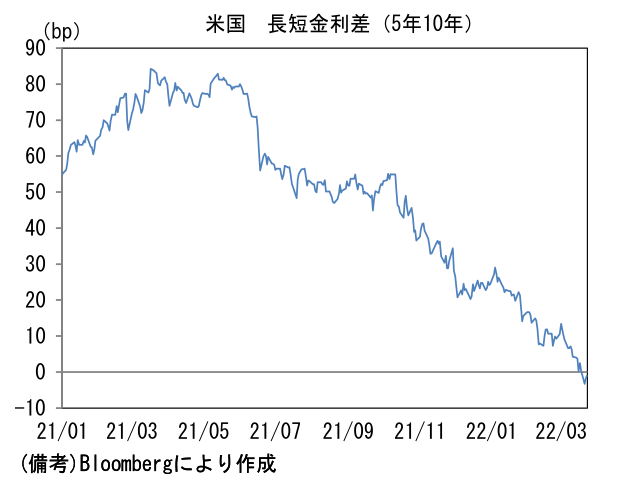

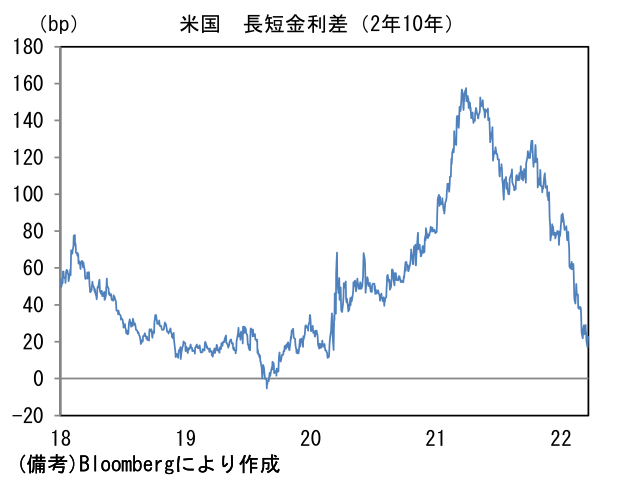

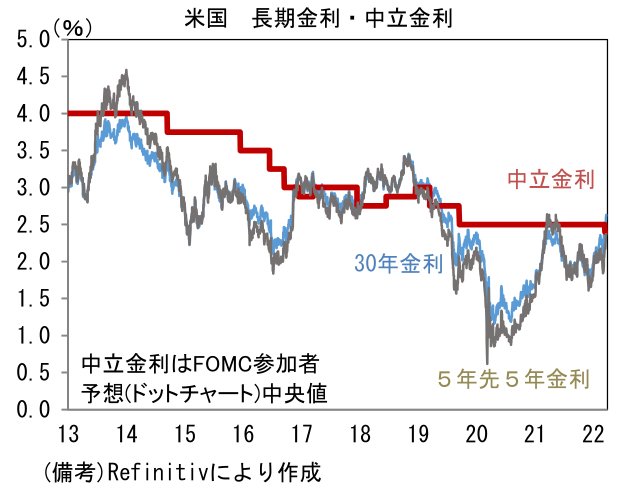

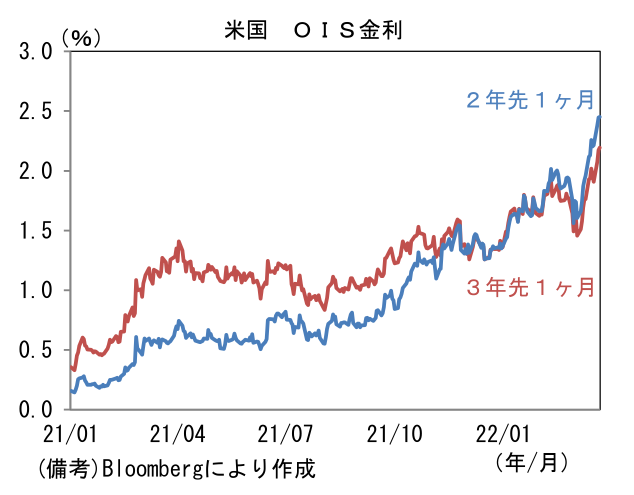

- 同時に長短金利差はあらゆる年限間で縮小傾向にあり、景気後退の「凶兆」と認識されている逆イールドが一部で発生している。3月10日に発生した7年10年に続き(同年限は2月10-14日にも逆イールド)、22日は比較的メジャーな尺度である5年10年、3年10年で新たに逆イールドが発生した。伝統的にメジャーな尺度である2年10年や5年30年は辛うじて順イールドを維持しているとはいえ、両者とも20bp程度まで縮小しており風前の灯とも言える状況にある。逆イールドについては資産購入の効果としてタームプレミアム(金利の上乗せ部分)が政策的に抑制され、長期金利の水準が低く抑えられているため、短い金利(5年以下)との逆転が発生しやすく、景気後退のシグナルとしては不適格であるとの指摘もある。また2019年央に発生した2年10年の逆イールドは当時大きく取り扱われたが、その後のパンデミック発生により景気後退のシグナルとしての有効性が検証不可能になってしまったこともあり、「昔」のツールに成り下がっていることも否定できない。とはいえ、中長期的な経済・物価見通しを反映する30年金利や5年先5年金利がFEDの推定する中立金利(2.4%)近辺で推移するなか、ドットチャートでは2023~24年末にかけてそれを上回る利上げ計画(2.8%)が示されており、そうした下で市場参加者が景気のオーバーキルを懸念するのはある意味当然であろう。OIS金利は3年後の利下げを意識した推移となっている。タカ派イベントになりそうな5月FOMCに向けて金利上昇・株価下落圧力が高まる可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般