- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、年央にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.5%、S&P500は+2.2%、NASDAQは+3.8%で引け。VIXは26.70へと低下。

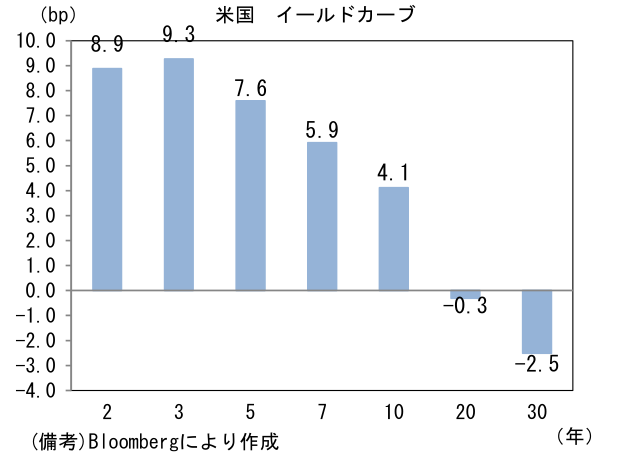

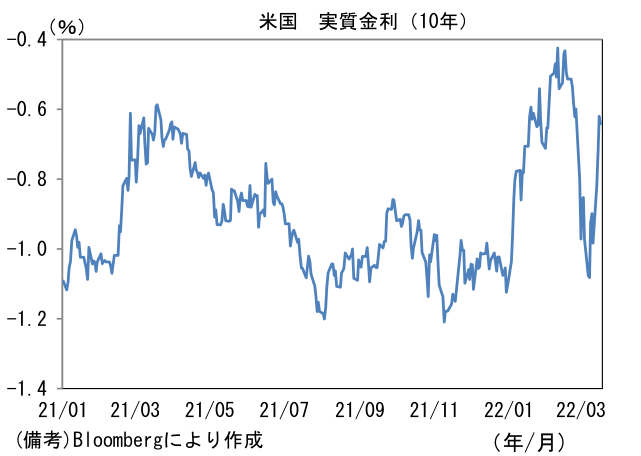

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.803%(▲5.5bp)へと低下。債券市場の実質金利は▲0.621%(+9.7bp)へと上昇。

- 為替(G10通貨)はJPYが最弱。USD/JPYは118後半で推移。コモディティはWTI原油が95.0㌦(▲1.4㌦)へと低下。銅は10054.0㌦(+150.0㌦)へと上昇。金は1909.2㌦(▲20.5㌦)へと低下。

経済指標

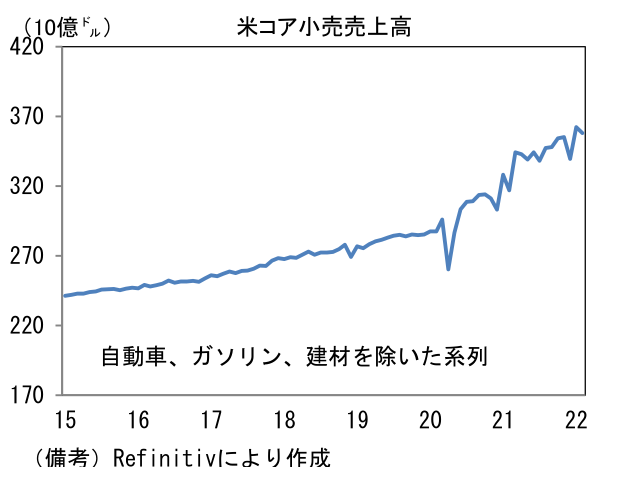

- 2月米小売売上高は前月比+0.3%と市場予想を小幅に下回ったが過去分(1月+3.8%→+4.9%)は上方修正された。もっとも、自動車とガソリンを除いたベースは前月比▲0.4%と弱く、GDP個人消費の推計に用いられるコア小売売上高は▲1.2%と弱かった。過去分の上方修正を踏まえると2月のヘッドラインほど印象は悪くないが、インフレが個人消費の足かせになっていることが示された。

注目ポイント

-

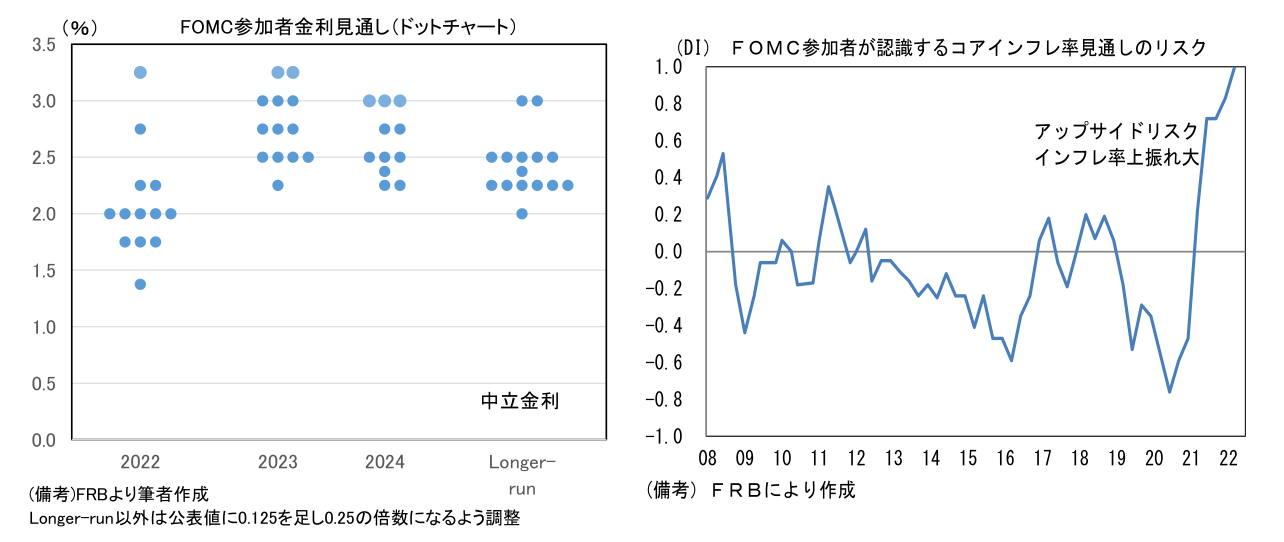

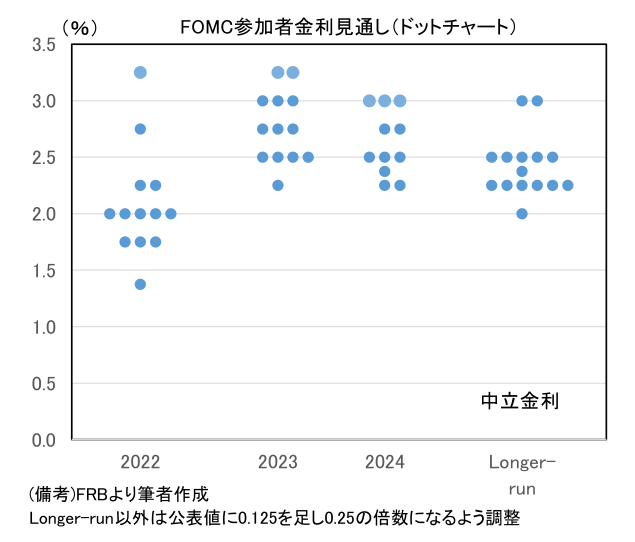

3月FOMCでは大方の予想どおり0.25%の利上げが決定され、FF金利上限は0.5%とされた。この決定に対しセントルイス連銀・ブラード総裁は0.50%の利上げが妥当であるとして反対票を投じた。声明文には「連続利上げが正当化される(ongoing increases in the target range will be appropriate)」との記載があり、追加の利上げが強く示唆された。パウエル議長の記者会見では「ウクライナ侵攻が起こる前は、インフレは1~3月にはピークを迎え、今年後半には下がり始めるとみていた。いまは原油価格など短期的な上昇圧力が高まっている」としてインフレ警戒を強めると共に「かなりの数の参加者が今年7回以上の利上げを見込んでいる」と発言しドットチャートで示された利上げ計画の実現可能性を示唆。もっとも、ウクライナ・ロシア問題については米経済に与える影響は「極めて不透明だ」と言及するに留めた。またQT(バランスシート縮小)については声明文で「今後のFOMCで縮小開始を決定する」とされ、記者会見では「今回の会合で、保有資産縮小の計画の設定についての合意に向けて、大きく前進した。計画を最終的に決定し、実行に移すことができる状態になっており、早ければ次の5月の会合で、縮小開始に移れるところまできている」と具体的時期に言及。次回5月FOMCでは追加利上げとQT開始(実際の開始は6月?)が同時決定される可能性が高まった。

-

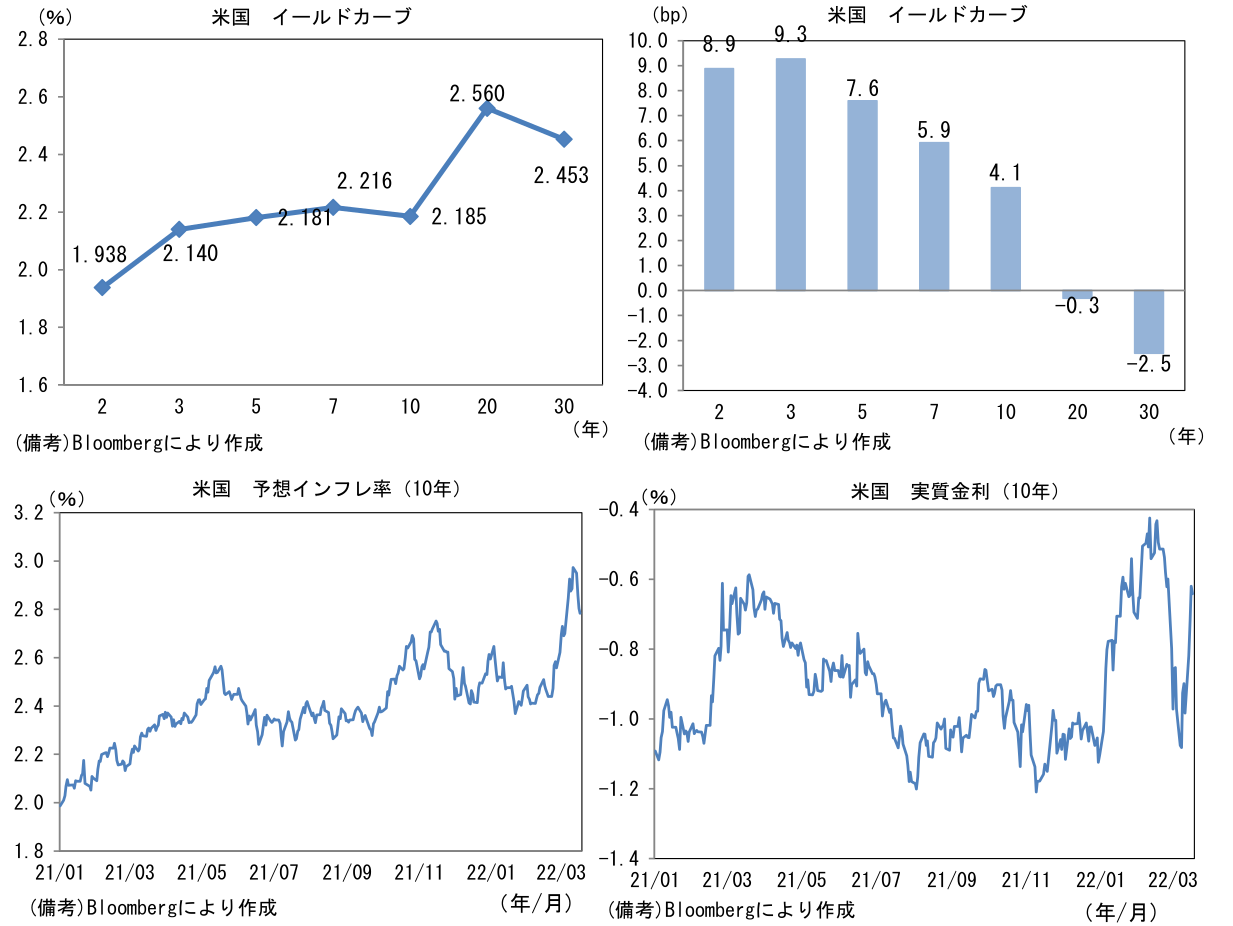

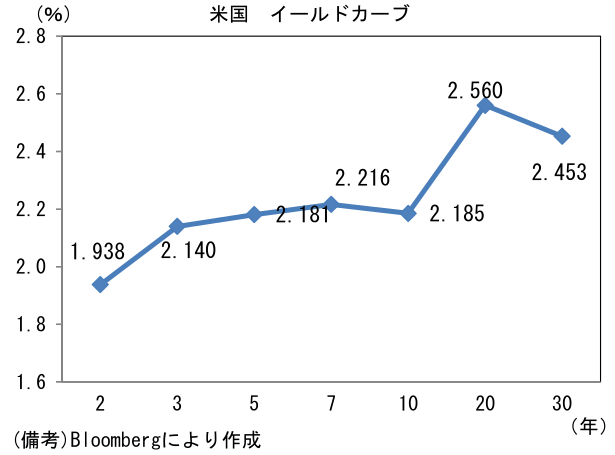

注目のドットチャート中央値は2022年末が2.00%(0.25%の利上げ7回相当)、2023年末が2.875%(3回強)、2024年末が2.875%(0回)となり、恐らく大方の市場関係者にとって予想以上の上方改定となった。2022年は毎回のFOMCで利上げ、インフレ動向次第では0.50%の利上げも十分に考えられる分布であった。実際、FF金利先物は5月に0.50%の利上げがあることを相応に織り込んでいる。その後2023年は追加で(年央頃までに?)3回強の利上げ、2024年は様子見に転じる姿となった。他方、景気を加速・減速させないレベルの金利とされる中立金利は2.38%へと前回予測時の12月水準(2.50%)から小幅に切り下がった。労働市場の構造変化などを踏まえ、経済の実力がパンデミック発生前より小幅に下振れるとの見方が浮上している模様。利上げの天井として意識されている。FEDはそれを明確に上回る水準へとFF金利を引き上げる計画を示した形だ。

-

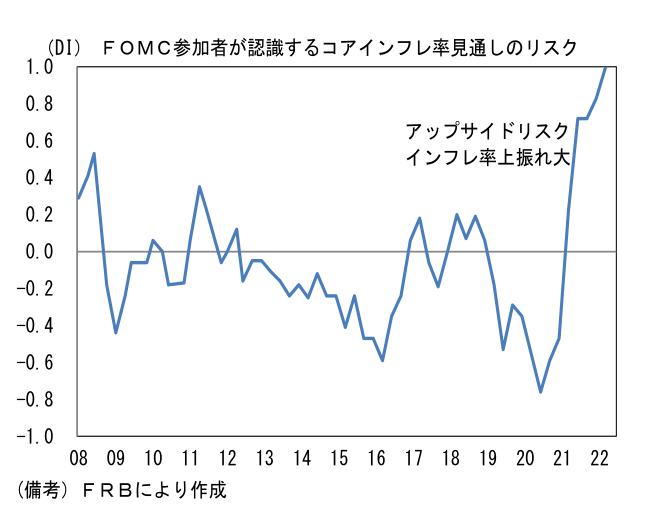

成長率・物価見通しは2022年が大幅に改定された。実質GDPは+4.0%から+2.8%へと大胆な下方修正。23~24年は不変であった。一方で2022年の物価(PCEデフレータ)は+2.6%から+4.3%へと極めて大幅に上方修正された。その後2023年は+2.7%(12月+2.3%)、2024年は+2.3%(+2.1%)へと急速に低下するとの見通しであったが、自身のインフレ予想に対するリスクバランスを示すDIは「1」となり上振れリスクが圧倒的優勢であることが示された。インフレが経済成長を阻害する構図が明確になった印象だ。

- FEDはインフレ退治を最優先課題として、2022年中は積極的な利上げを敢行する蓋然性が高まっている。一方で金融市場では景気のオーバーキルに対する懸念が強まっており、景気先行指標として一定の有効性を持つ長短金利差は縮小傾向を強め、16日は5年10年金利差が0.2bpとほぼゼロとなった。長短金利差の逆転は、銀行の貸出態度厳格化を招くことで信用創造を抑制するほか、そのこと自体が人々の景気後退懸念を喚起してしまい前向きな経済活動を阻害する。今後、FEDが果敢な利上げを実施するのを横目に長短金利差が逆転した場合、現在、鳴りを潜めているハト派メンバーが景気のオーバーキルに対して警鐘を鳴らすのか否かその動向に注目したい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般