- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.3%、S&P500は▲0.4%、NASDAQは▲0.9%で引け。VIXは30.20へと低下。

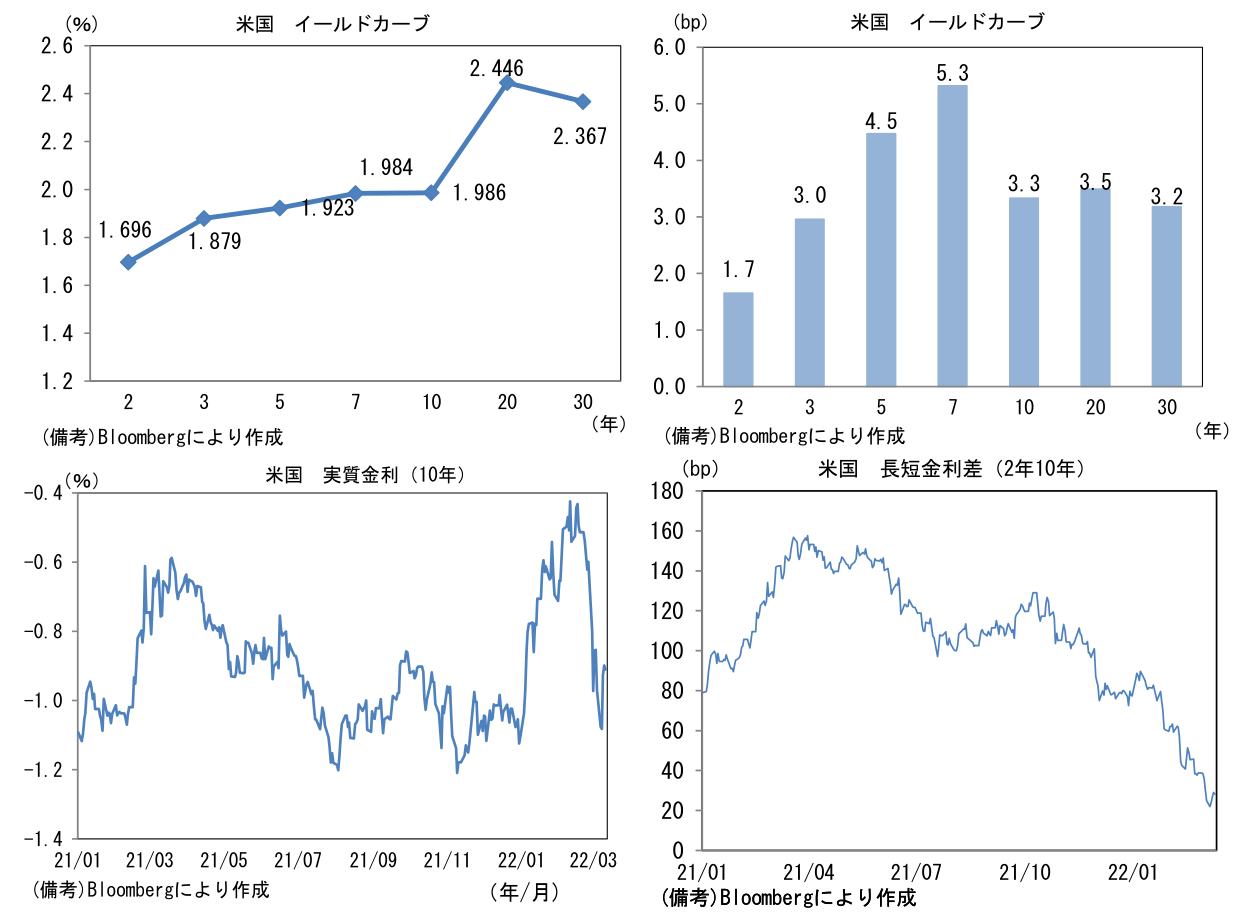

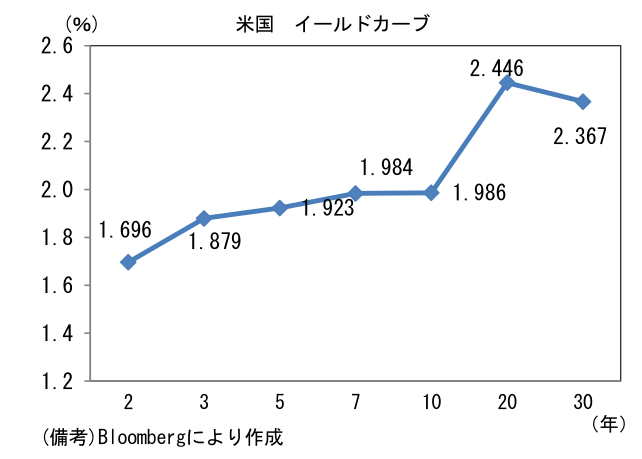

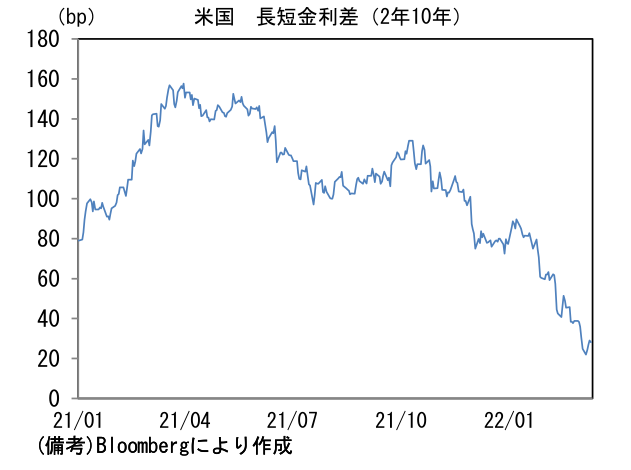

- 米金利は中期ゾーンを中心に金利上昇。債券市場の実質金利は▲0.899%(+2.7bp)へと上昇。2年10年金利差の縮小は一服。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは116前半へと上伸。コモディティはWTI原油が106.0㌦(▲2.7㌦)へと低下。銅は10117.0㌦(+115.5㌦)へと上昇。金は2000.4㌦(+12.2㌦)へと上昇。

注目ポイント

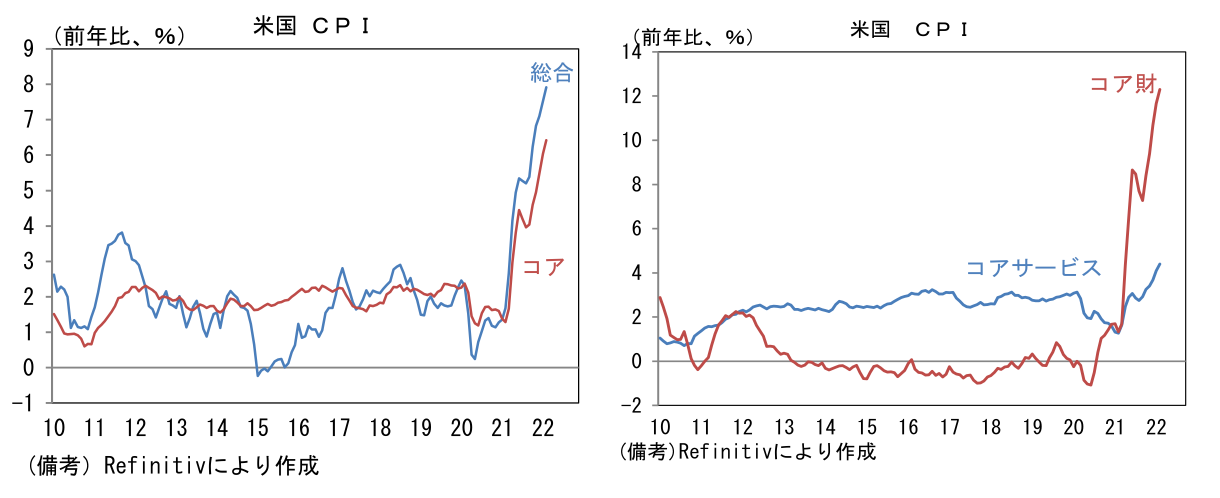

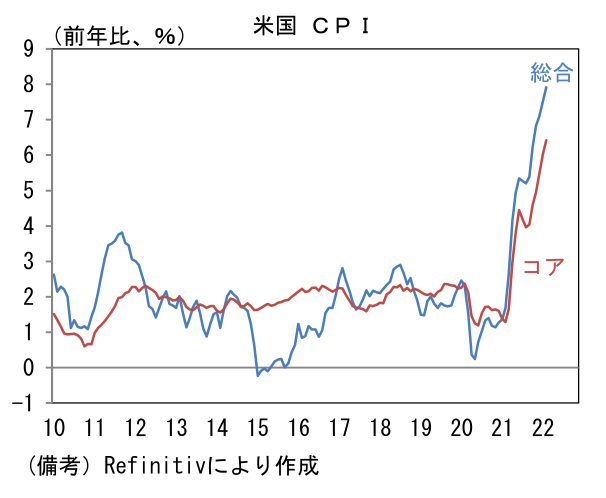

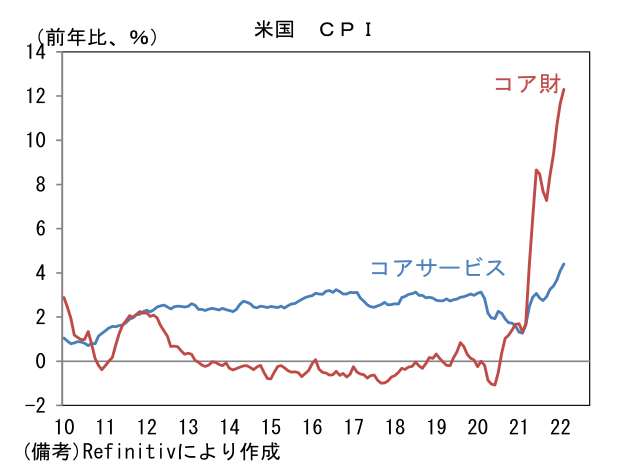

- 2月米CPIは前月比+0.8%、前年比+7.9%と市場予想に一致して1月(+7.5%)から上昇加速。エネルギーが前月比+3.5%、食料が+1.0%と大幅に上昇。食料・エネルギーを除いたコア物価は前月比+0.5%と高い伸びが続き、3ヶ月前比年率では+6.9%へと増勢加速。コア財は前月比+0.4%、コアサービスは+0.5%であった。前月比上昇率はコア財が減速傾向、コアサービスは加速傾向にある。前年比上昇率はコア財が+12.3%、コアサービスは+4.4%であった。

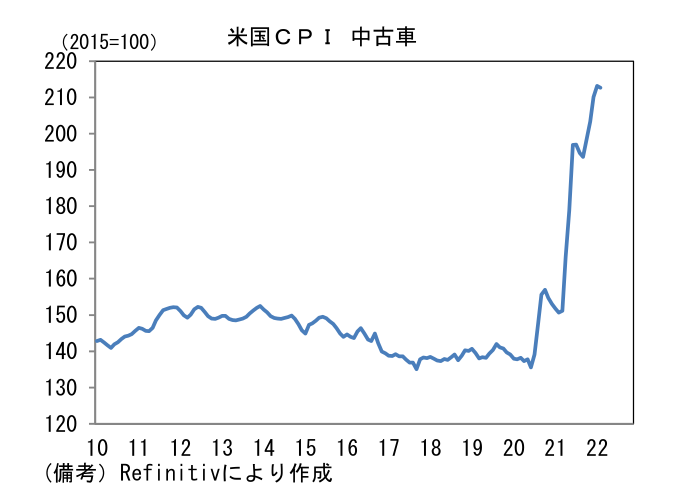

- 注目の中古車は前月比▲0.2%と5ヶ月ぶりに低下し、先行指標のマンハイム中古車価格指数の低下傾向と整合的な動きとなった。依然パンデミック発生前よりも54%高い水準にあるが、先行きは半導体不足の段階的解消に伴って新車の生産・販売が回復していく下で中古車価格は低下していく公算が大きい。実際、鉱工業生産ベースの自動車生産は回復傾向にあり、自動車の供給不足が快方に向かっていることを示している。コア財は前年比+12.0%と著しい伸び率を記録しているが、中古車価格の上昇一服によって先行きは鈍化が期待される。

-

他方、CPIの約3割を占める「家賃」は前月比+0.5%、前年比+4.7%へと加速。先行指標のケース・シラー住宅価格指数のモメンタムは鈍化傾向にあるが、CPIベースでは未だ減速の気配に乏しく、コアサービスの加速に大きく寄与している。住宅ローン金利の上昇、建築コストの増加などを背景に住宅取得環境が悪化していることから判断すると、先行きは伸び率鈍化が予想されるがしばらくの間、CPIの押し上げ要因となろう。

-

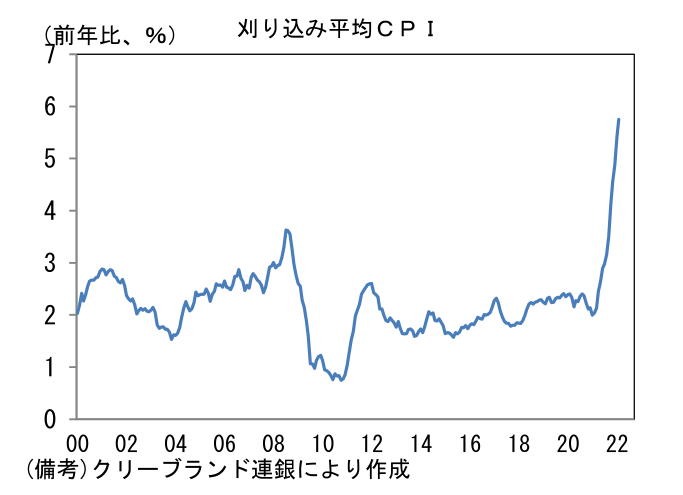

2月CPIはサプライチェーン問題の部分的緩和により中古車価格に落ち着きがみられるなど、インフレ沈静化の兆しが認められた反面、原油価格が上昇したことで広範な品目に上昇圧力がかかった。問題はロシアがウクライナに侵攻して以降の一次産品価格の急騰である。従前は年央にインフレ率がピークアウトするとの予想も可能であったが、目下の資源価格高騰に鑑みると、そうした見通しは一旦修正せざるを得ない。言うまでもなくエネルギーと穀物価格の上昇は、複数の経路を通じて広範な品目に波及する。刈り込み平均CPIは高止まりが予想される。

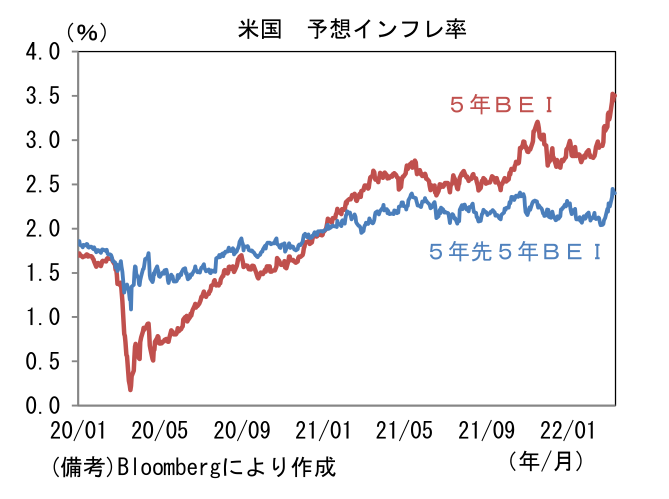

- こうした予想外のインフレは、債券市場参加者の中長期的な予想インフレ率に影響を与え始めたようにみえる。これまで約40年ぶりのインフレ率をよそに平静を保ってきた5年先5年予想インフレ率(BEI)は、ここへ来てじりじりと水準を切り上げておりパンデミック発生後のレンジ上限付近にある。この指標は消費者物価指数を参照することからFEDが重視するPCEに引き直す(≒0.3%pt控除)と2%を僅かに上回る程度に過ぎず、現在のところ問題のある水準ではない。しかしながら、ここから一段と水準を切り上げるといよいよ「しつこい」「粘着的」なインフレ予想が完成してしまう。それはFEDが看過できるものではなく「景気配慮<インフレ退治」という金融市場が嫌う政策態度に結びつく恐れがある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般