- HOME

- レポート一覧

- 経済分析レポート(Trends)

- コロナ禍における「酒」の動向

- Economic Trends

-

2022.02.24

日本経済

新型コロナ(経済)

所得・消費

コロナ禍における「酒」の動向

~酒の種類によって明暗が分かれる家計消費と輸出額~

小池 理人

- 要旨

-

- 新型コロナウイルス感染拡大の影響により、外飲み需要は大きく減少し、ウイスキーやチュー ハイ・カクテル等を中心に家飲み需要が拡大した。

- 2020年10月の酒税法改正による影響を受け、ビールの消費数量増加や第3のビールやワイン の消費数量減少といった動きも見られた。

- 日本産酒類の輸出金額は、2021年に1,000億円を突破するなど、大きく増加している。特に、 ワインやウイスキーの増加率は大きく、海外でも高く評価されていることが示されている。

- ワインやウイスキーといった高級酒の輸出増の背景には、株高による資産効果や金融緩和による実物資産への資金流入が生じている可能性がある。

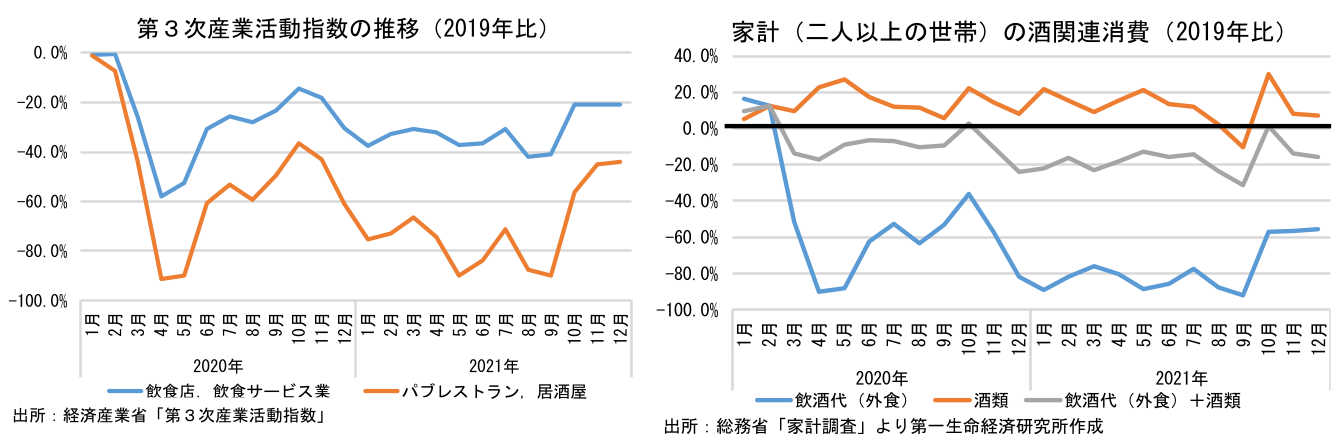

増える家飲み、減る外飲み

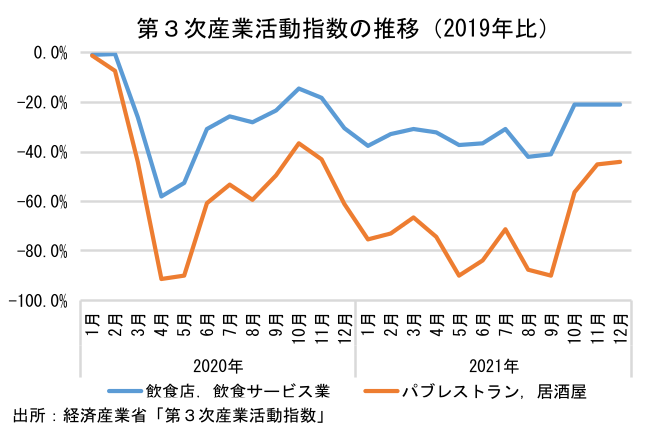

新型コロナウイルス感染拡大の影響で、酒を取り巻く環境が大きく変化している。度重なる緊急事態宣言や感染を恐れての外出手控え等により、外飲み需要の低水準での推移が継続している。酒類を提供するパブレストラン、居酒屋を敬遠する動きは飲食業の中でも突出しており、2019年比での減少幅を飲食業全体と比較しても大きなものになっている。需要サイドから見ても、外食のうち飲酒代への支出金額が大きく減少しており、コロナ前の水準を大きく下回る状況が続いている注1。一方で、酒類への支出金額は2019年対比でプラスを維持しており、増加傾向にある。外飲みから家飲みへと人々の生活様式が変化していることが示されている。もっとも、飲酒代と酒類の消費額を合計した金額を見てみると、コロナ以降は消費増税の影響がある 10月を除き、全ての月で2019年比マイナスとなっており、国内における酒関連の支出金額が減少していたことが確認できる。外飲みが憚られる環境下で、家飲み需要が大きく増加したが、外飲み需要をカバーするほどの消費増には至らなかったようだ。

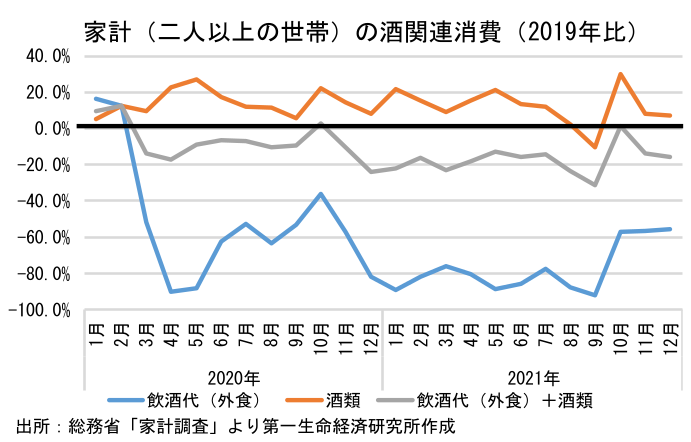

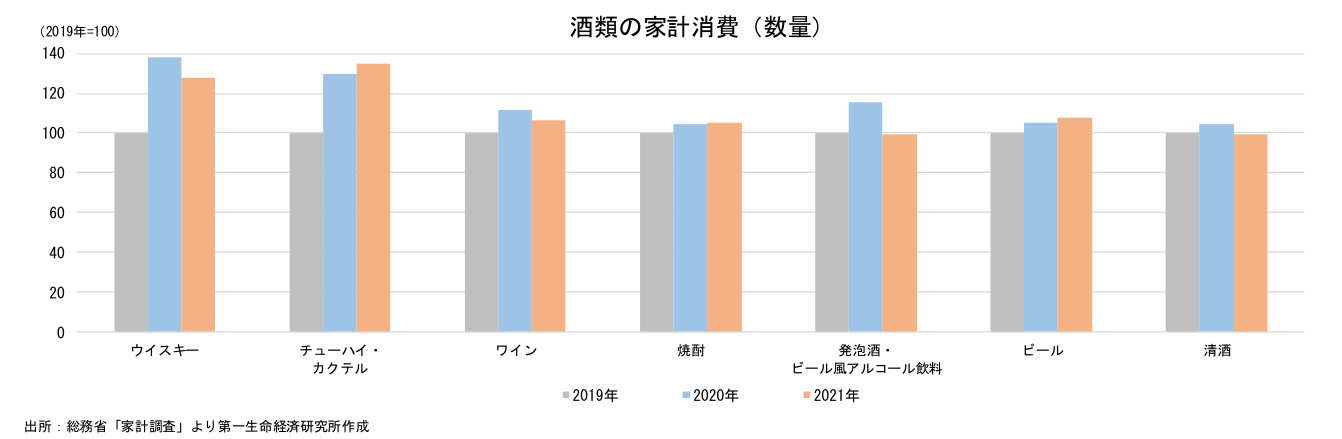

増加した家飲み需要についても、酒の種類によって増加率にバラツキがある。コロナ後に大きく需要を伸ばした酒としては、ウイスキーやチューハイ・カクテルが挙げられる。消費数量の伸びが堅調であり、コロナ禍における家飲み需要を上手く取り込んだことが示されている。また、消費数量については、2020年10月に改正された酒税法も大きく影響している。酒税が引き上げられたワインや第3のビールの消費数量が2021年に減少する一方で、酒税の引き下げられたビールの消費量が増加するなど、2020年に改正された酒税法の影響により、家計の消費動向も変化している。

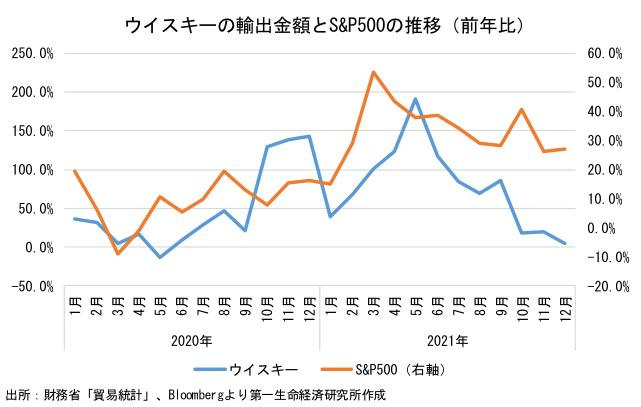

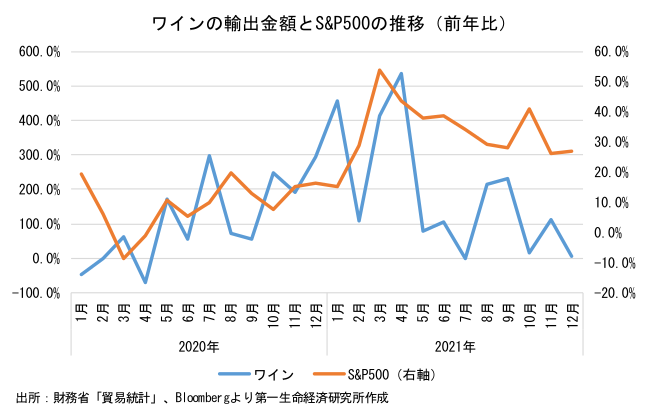

ワインやウイスキーが大きく輸出金額を伸ばす

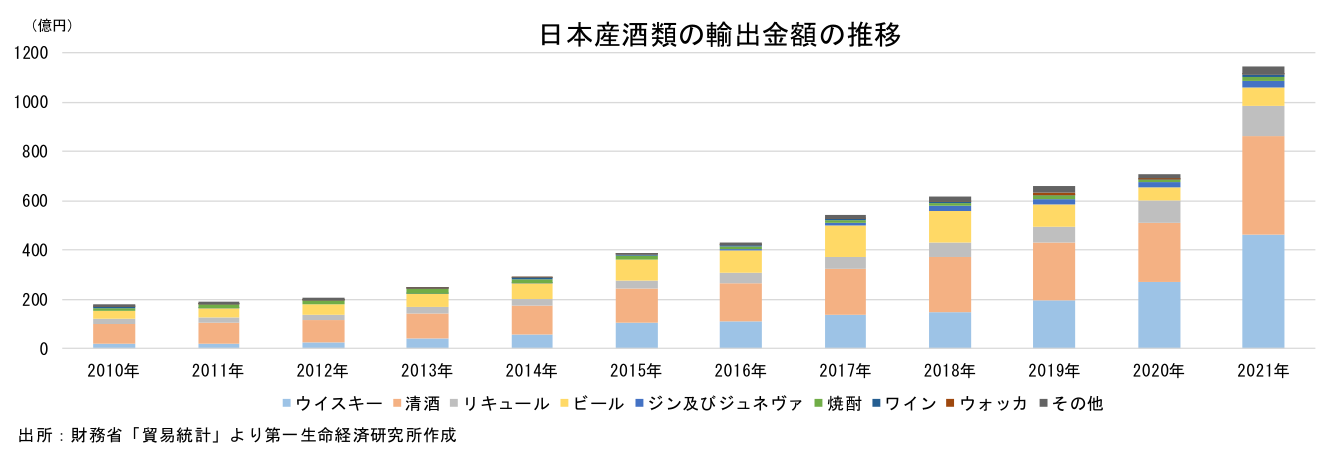

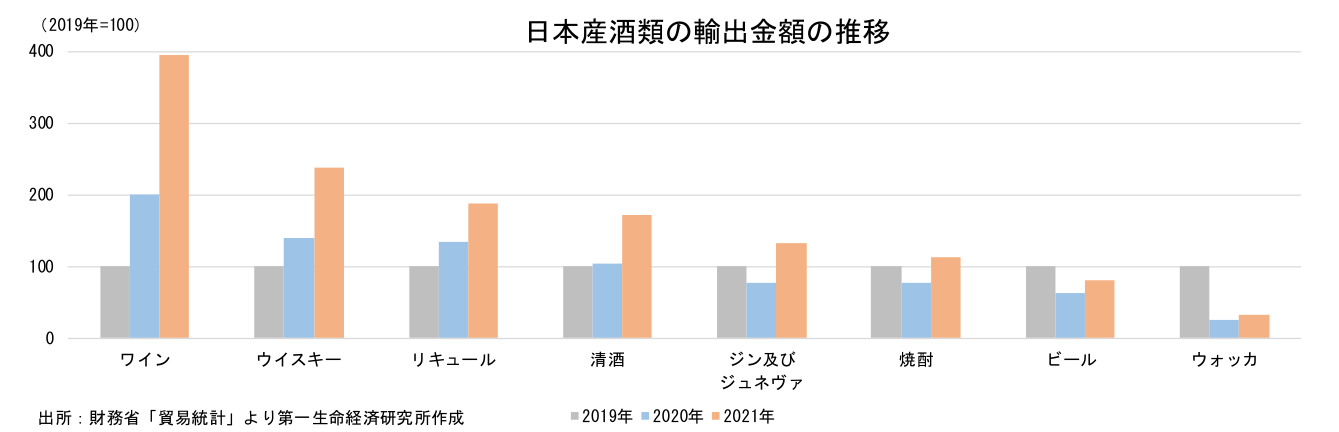

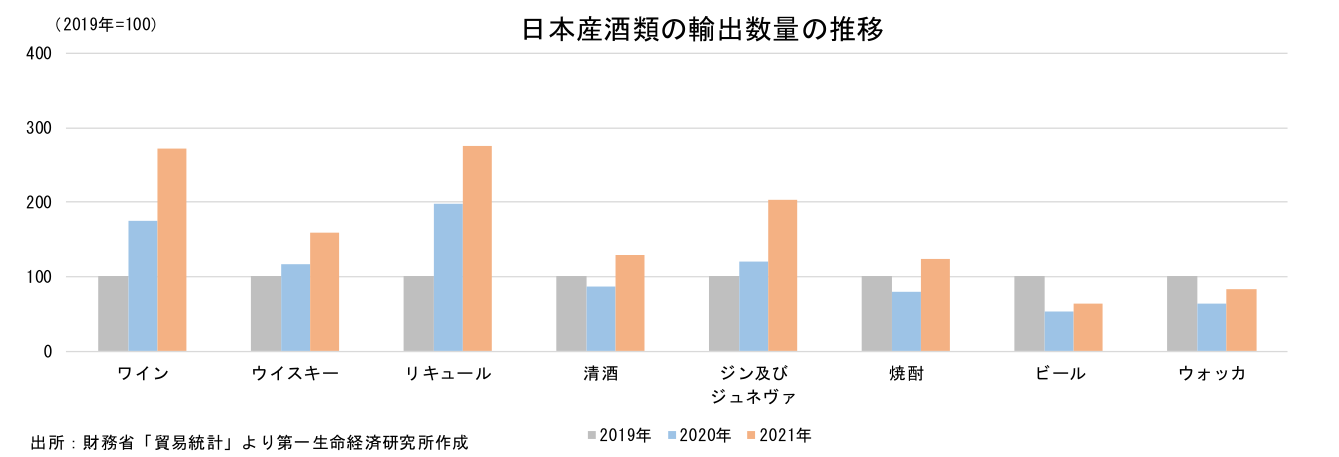

酒の輸出についても、大きな変化が生じている。貿易統計によると、日本産酒類の輸出金額は2021年に前年比+61.4%の1,147億円と輸出金額を大きく伸ばしている。メーカーの努力による国際的なコンクールでの受賞やインバウンドで経験された日本産酒類の質の高さへの評価、「海外販路開拓支援事業・国際的プロモーション事業」などの行政による支援等が、輸出金額の増加に繋がったものと考えられる。中でも好調な酒の種類がワインとウイスキーであり、積極的なプロモーションによる認知度の向上や海外における家飲み需要を取り込んだことなどから輸出金額を大きく伸ばしている。特に、ウイスキーの輸出金額は大きく増加しており、2020年には輸出金額1位であった清酒を抜き、日本産酒類の輸出金額のトップに躍り出ている。

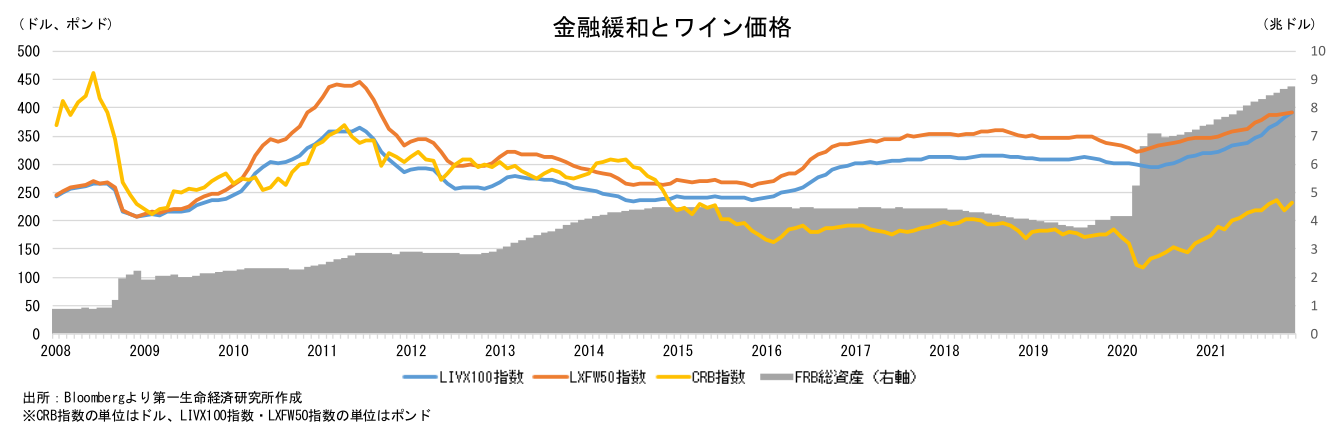

世界的な金融緩和が酒の輸出に貢献した可能性も

もう一つ、輸出押し上げ要因として考えられるのが、世界的な金融緩和の影響である。ワイン・ウイスキー共に新型コロナウイルス感染拡大に伴う世界的な金融緩和後に輸出金額を明確に伸ばしていたものの、2021年に入って株価上昇率が鈍化してからは、輸出金額も鈍化傾向が見られる。株高による資産効果から高級酒が購入されていた可能性がある。また、2020年に実施された大規模な金融緩和の後、CRB指数に示されるようにコモディティ価格の上昇が見られたが、同一時期にワイン価格の指数であるLIVX100指数やLXFW50の上昇も確認できる注2。ウイスキーについても、2020年以降、投機マネーの流入が指摘されており、日本産ウイスキーの価格高騰も確認されている。ワインやウイスキーをはじめとした長期保存が可能な高級酒について、多くのコモディティと同様に、金融緩和によるカネ余りが価格上昇に繋がった可能性がある注3。

更なる躍進が期待される日本産酒類の輸出

コロナ禍の影響によって飲食店は大きな打撃を受けたが、酒類の家庭消費や輸出については大きな伸びを見せている。特に、輸出についてはワインやウイスキーのように大きく輸出を伸ばした酒も少なくない。焼酎やジンについては海外市場において伸び代があると考えられ、日本産酒類の輸出に関して更なる拡大が実現可能であるとも考えられる。成功事例に学びながら、プロモーションやブランド価値の訴求等によって、日本産の酒類が更に躍進することが期待される。

注1 2019年10月に消費税率の引き上げがあった影響で、10月の2019年比の割合はプラスになっている。

注2 LIVX100は取引量の多い100種類の高級ワインの変動を、LXFW50はボルドー産ワインの変動をそれぞれ示している。

注3 日本産ワインについては、現時点では高価格帯のワインはそれほど多くないため、金融緩和による価格の押し上げ効果は指数に採用される高級ワインと比較して限定的と考えられる点には留意する必要がある。

小池 理人

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。