- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.2%、S&P500は+1.6%、NASDAQは+2.5%で引け。VIXは25.70へと低下。

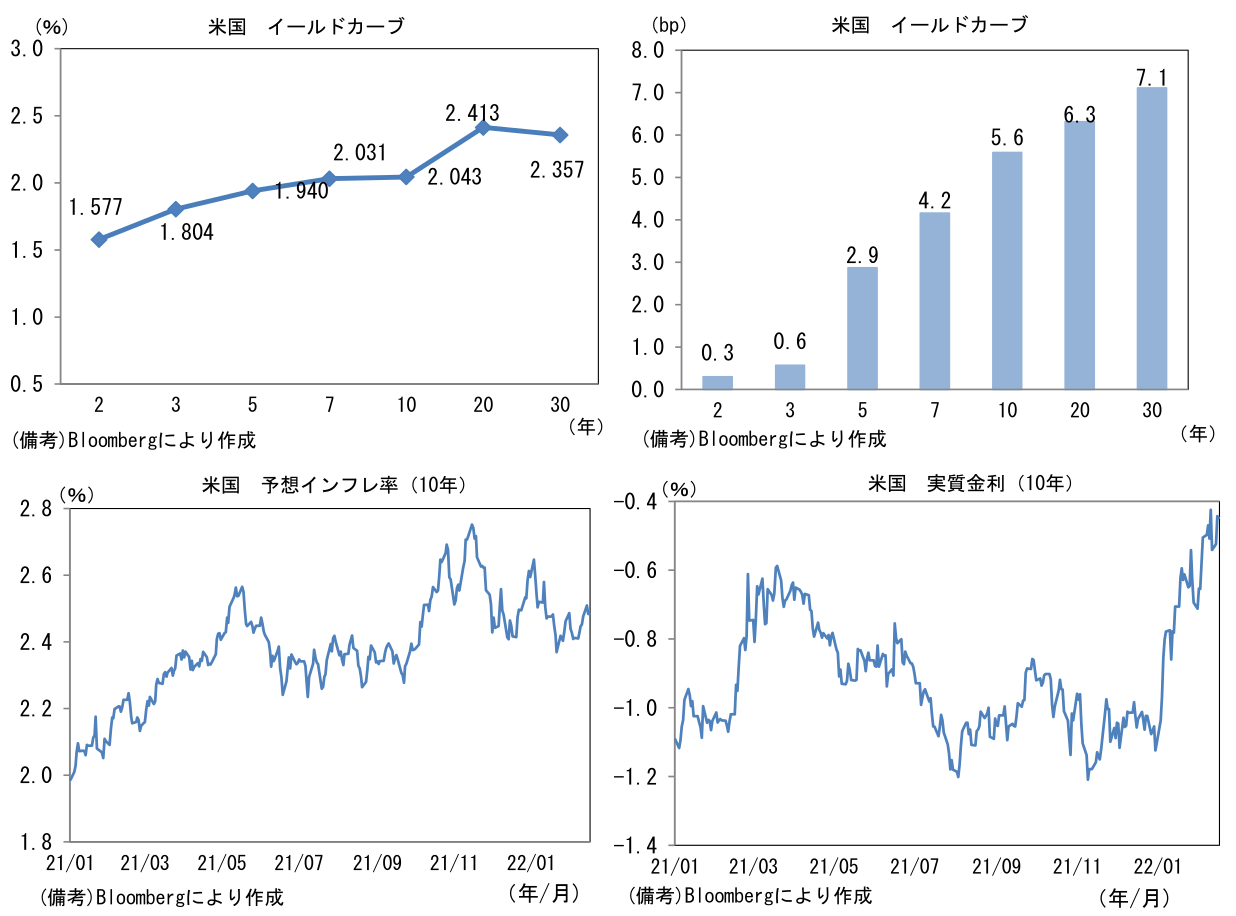

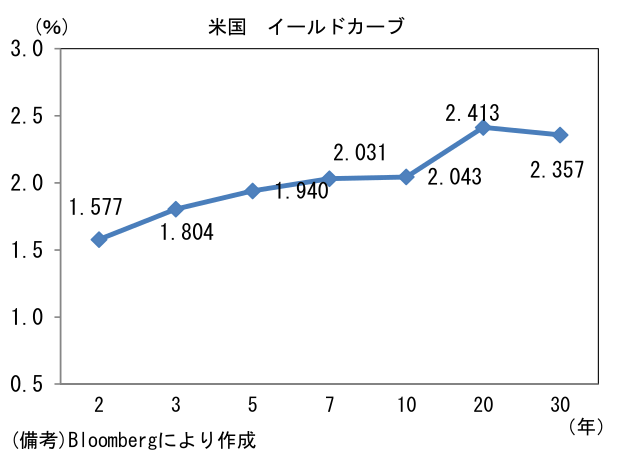

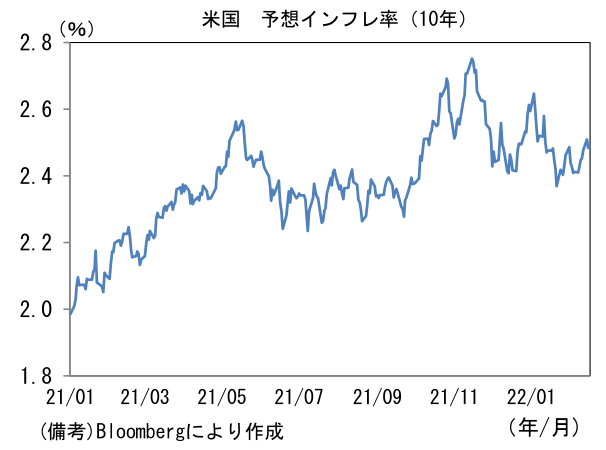

- 米金利カーブはベア・スティープ化。10年はウクライナ情勢の緊張緩和を受けて再度2%超え。長短金利差は拡大。債券市場の実質金利は▲0.443%(+8.2bp)へと上昇。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは115半ばで一進一退。コモディティはWTI原油が92.1㌦(▲3.4㌦)へと低下。銅は9968.5㌦(+48.5㌦)へと上昇。金は1854.8㌦(▲13.2㌦)へ低下。

経済指標

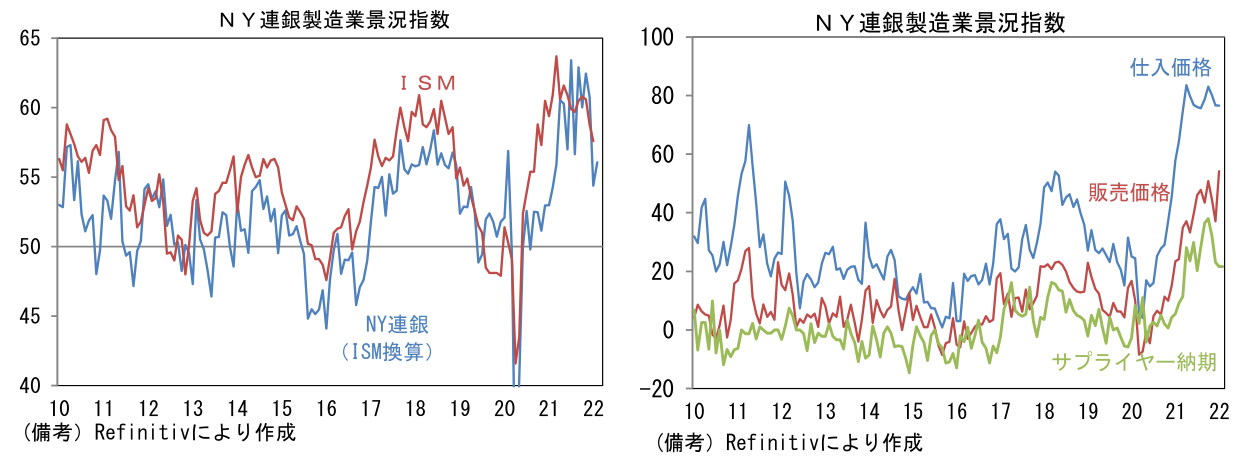

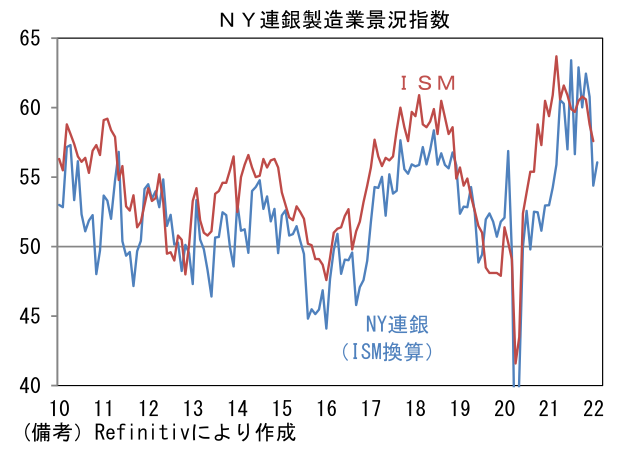

- 2月NY連銀製造業景況指数は+3.1へと小幅に上昇。ISM換算では56.1へと1月から1.7pt改善。出荷(+1.0→+2.9)と新規受注(▲5.0→+1.4)が持ち直したほか、雇用(+16.1→+23.1)も改善。その他では在庫(+10.3→+11.7)がヘッドライン押し上げに寄与。注目のサプライヤー納期(+21.6→+21.6)は短縮化方向への動きが一服。販売価格は上昇、仕入価格は低下とインフレ関連項目は区々。6ヶ月先の期待項目は業況(+39.5→+46.5)が改善。雇用(+43.9→+38.5)と設備投資(+26.3→+23.0)は低下した。

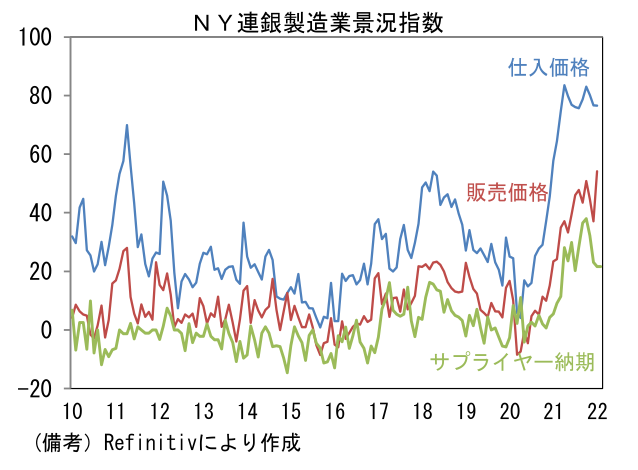

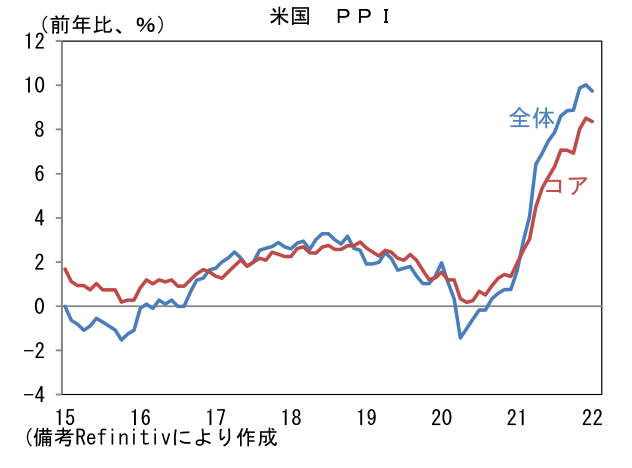

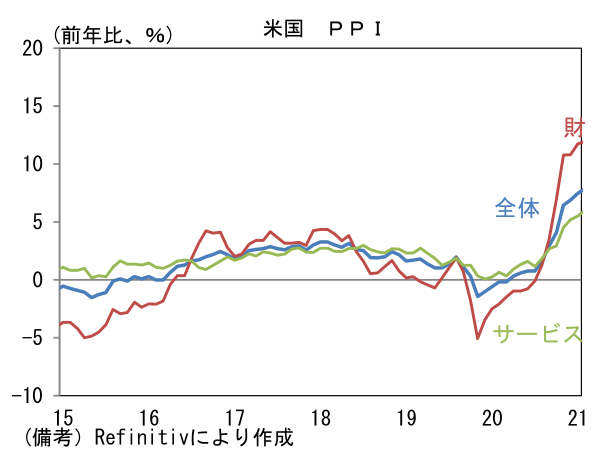

- 1月米PPIは前月比+1.0%、前年比+9.7%。コアは前月比+0.8%、前年比+6.9%であった。いずれも前年比伸び率の縮小を見込んだ市場予想に反して高止まり。財、サービスともに高い伸びにあり消費者段階への波及が予想される。

注目ポイント

-

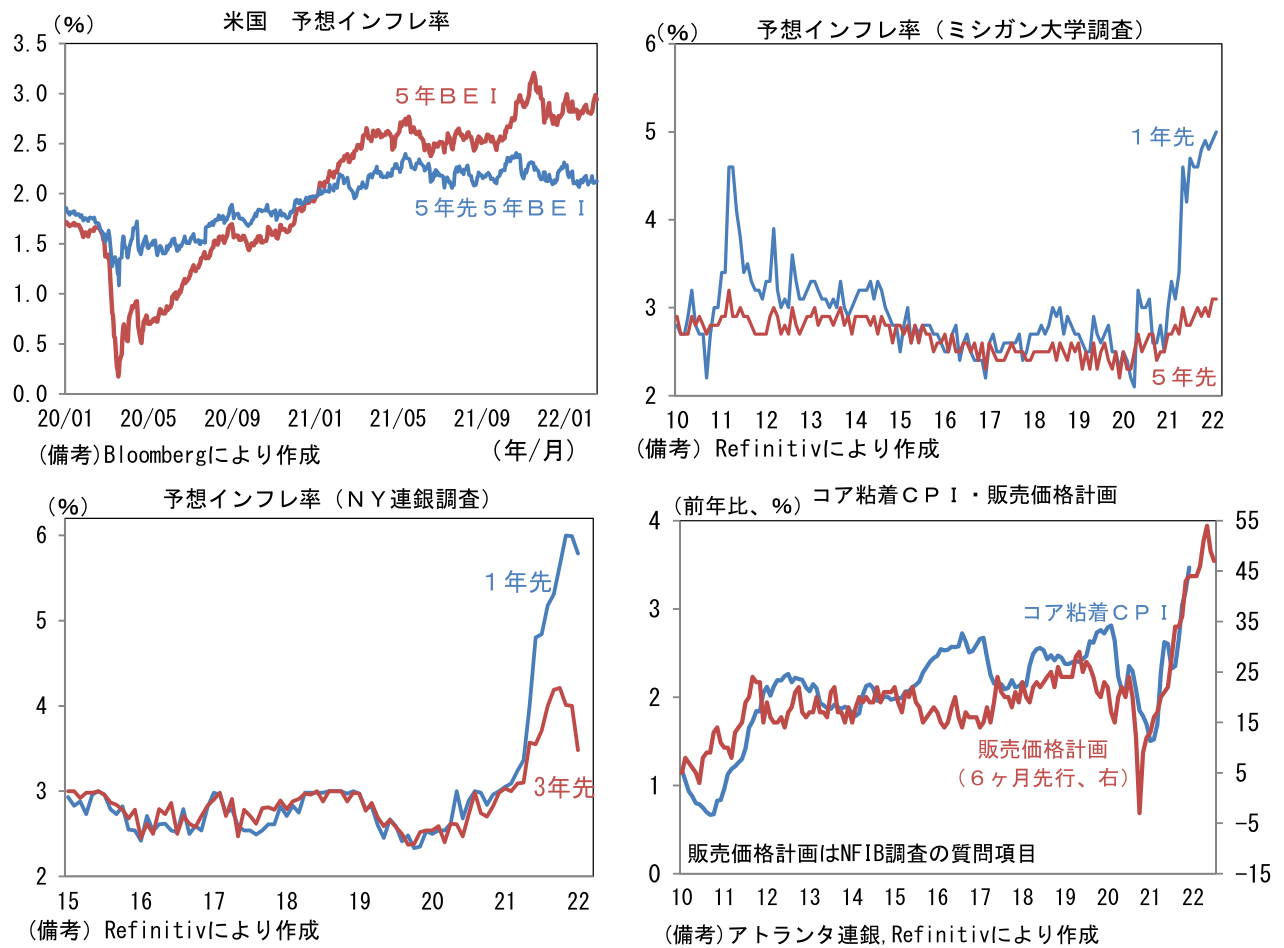

米インフレ指標が高止まりし、足もとでは原油価格が一段と上昇しているが、筆者は年央にインフレ率鈍化の兆しが散見され、FEDがタカ派色を弱めるとの見通しに自信を深めつつある。市場参加者の関心は、利上げ打ち止め時期とその水準に移行するとみられる。着眼点は①予想インフレ率の安定、②サプライチェーン問題の緩和、③労働市場の回復余地。他方、不確実要素は「原油」に尽きる。原油の価格決定において地政学リスクが重要な位置付けである以上、上振れリスクはつきまとう。

-

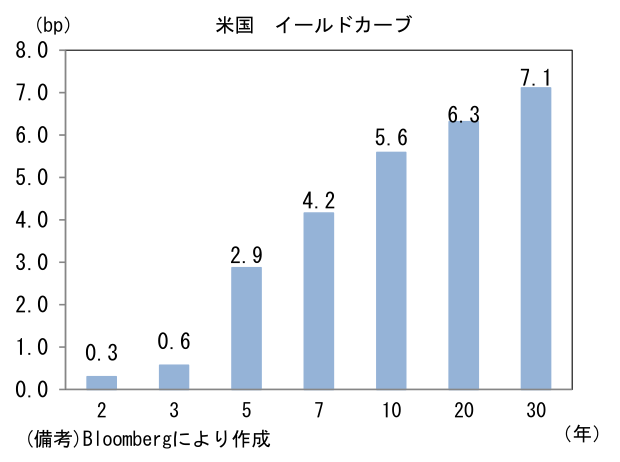

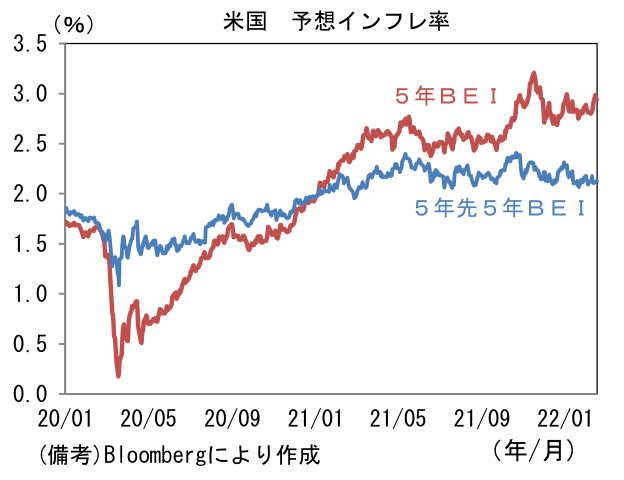

約40年ぶりの高インフレをよそに予想インフレ率を示す指標は、安定ないしは比較的冷静であり、これが意味するところは人々が「高インフレは一時的」であると判断していることに他ならない。FEDが重視する5年先5年予想インフレ率(BEI)は2%を小幅に上回る水準で安定推移しており、PCEデフレーターが2%近傍に回帰するとの予想が反映されている(BEIはCPIを参照した債券市場参加者の予想インフレ率。CPIとPCEには常に0.3%pt程度の差がある。BEIから0.3%pt程度を控除した数値がPCEベースの予想に近くなる)。

-

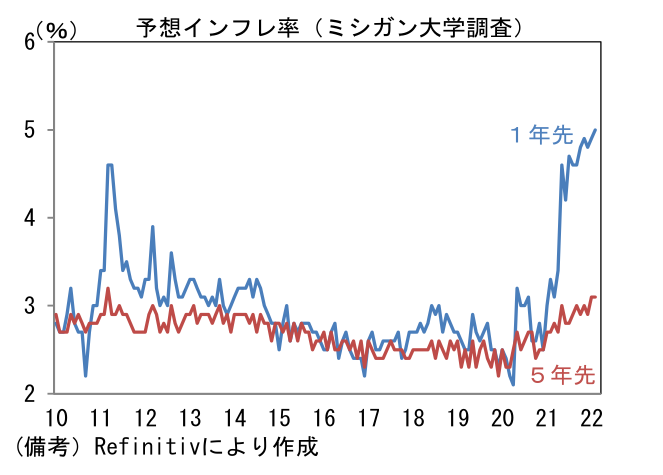

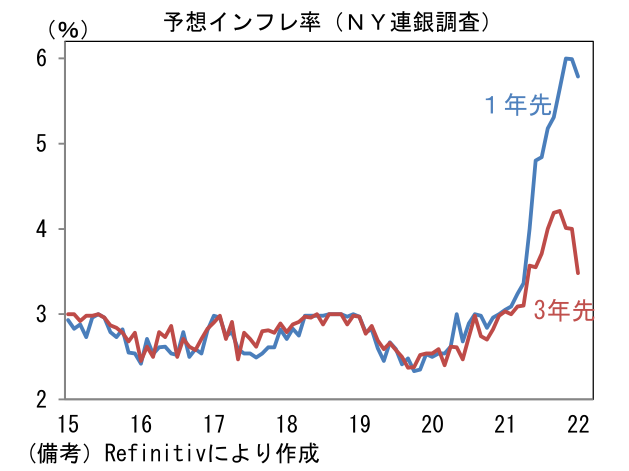

消費者段階の予想インフレ率も概ね同様のことが言える。ミシガン大学消費者信頼感調査の質問項目である5年先予想インフレ率は、ここへ来てじりじり上昇しているとはいえ、パンデミック発生前の水準を小幅上回るに過ぎない。ガソリン価格の急騰を映じて1年先予想インフレ率が跳ね上がっているのとはかなりの温度差がある。こうした構図はNY連銀の調査にも共通する。NY連銀調査ベースでは3年先の予想インフレ率の低下が顕著になっており、消費者が「インフレは最悪期脱出」と考えているようにみえる。

-

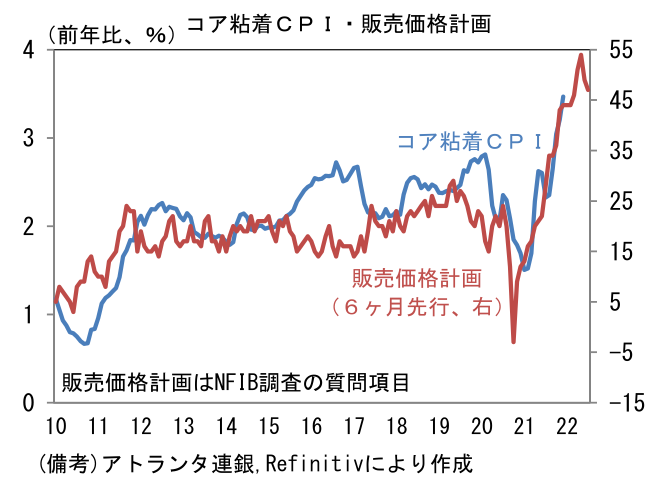

そして企業段階のインフレもピークアウトの兆候が認められている。PPIの前年比伸び率が高止まりする反面、中小企業の価格設定スタンスは徐々に低下方向に傾いている。物価の基調を示すコア粘着CPI(アトランタ連銀公表、変動の鈍い品目に絞って算出)に一定の先行性を有してきたNFIB中小企業調査の価格計画は、直近2ヶ月連続で低下しCPIが年央にピークアウトする可能性を示唆した。エネルギー価格の上昇が継続している反面、サプライチェーン問題の緩和などを背景に値上げの波が一服したことを映し出したようにみえる。

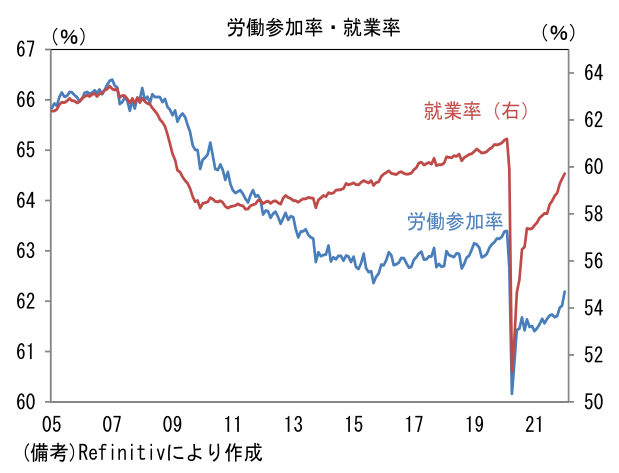

- 今後、インフレ鈍化の兆候を示す指標が多くなると、FEDは労働市場の更なる回復を「待つ」余裕が生まれるだろう。現在FEDの総論として、労働市場は完全回復の一歩手前にあるとの認識だが、そうした楽観的な見解に釘をさすかのようにサンフランシスコ連銀は7日に「米経済は現在、完全雇用に達していない」といった趣旨のペーパーを発表した。当該ペーパーで示されたのは、労働参加率と就業率がパンデミック発生前のトレンドを大幅に下回ったままであるとの問題意識。失業率がパンデミック発生前の水準に比肩しているのに対し、労働市場から退出した人は多く、雇用者数の水準が元に戻っていないことを取り上げ、それらが本来のトレンド値に達するのは2024年になると結論付けている。失業率の低下は労働市場の回復を誇張しているため、それを以って金融引き締めをすべきでないとの含意があるのではないか。将来的に金融引き締めの度合いを緩めるための伏線かもしれない。長短金利差が縮小するなど景気のオーバーキルが懸念されている現状、年央にかけては「前年の裏の裏」とも言うべき要因から見た目のインフレ率に下押し圧力がかかる。インフレ率が落ち着く気配をみせると、過度な金融引き締めに警鐘を鳴らすFED高官が出現し、流れが変わるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般