- Market Flash

-

2022.02.09

金融市場

マーケット見通し

株価

為替

金利

K点超えの長期金利 あり得る「指値オペ→金利差拡大&円安→円安批判→緩和修正」

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.1%、S&P500は+0.8%、NASDAQは+1.3%で引け。VIXは21.40へと低下。

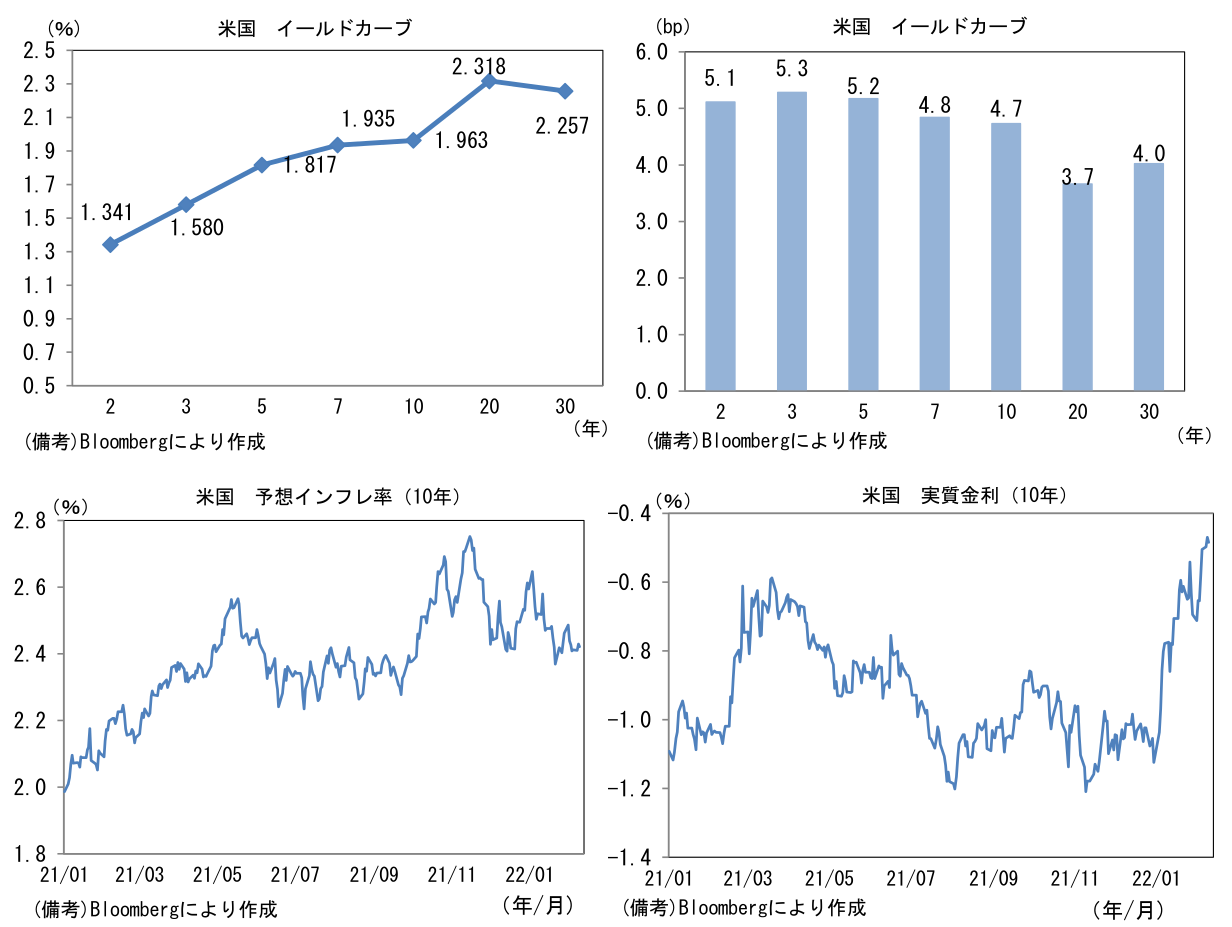

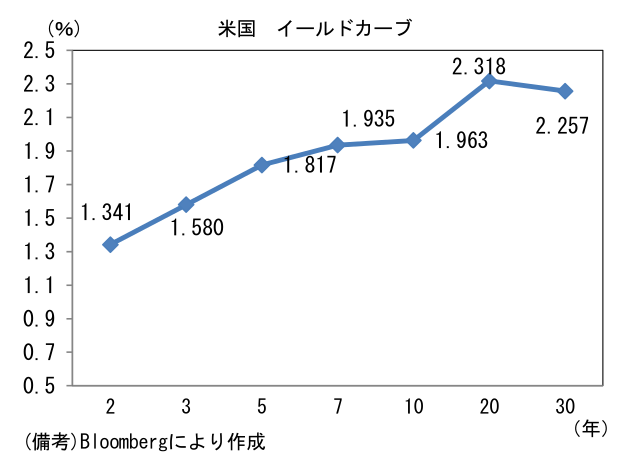

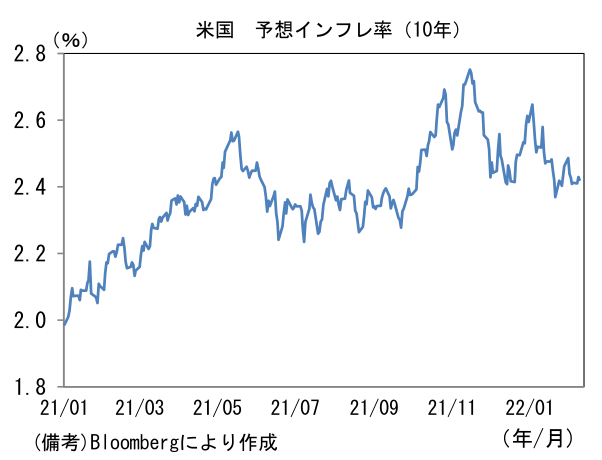

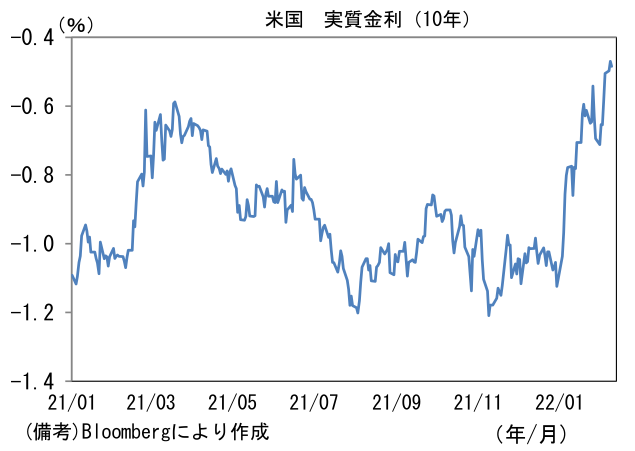

- 米金利カーブはベア・フラット化。名目10年金利は2%に急接近。債券市場の予想インフレ率(10年BEI)は2.429%(+1.9bp)へと上昇し、実質金利も▲0.470%(+2.7bp)へと上昇した。

- 為替(G10通貨)はUSD安基調もUSD/JPYは115前半で一進一退。コモディティはWTI原油が89.4㌦(▲2.0㌦)へと低下。銅は9781.0㌦(+3.5㌦)へと上昇。金は1826.6㌦(+6.0㌦)へと上昇。

注目ポイント

-

2月8日の日本10年金利は0.218%まで上昇しマイナス金利導入直前の水準に比肩。日銀が「0%程度」としているYCC誘導目標の上限0.25%に接近した。日銀は(連続)指値オペ(あるいは通常オペ増額)を駆使し0.25%を超える金利上昇圧力を断固封じ込める構えをみせていることから、近日中に何らかの対応があるとの見方が強まっている。仮に指値オペが発動されるなどして10年金利の上限0.25%が再認識された場合、円債以外の金融市場、あるいは日銀の金融政策にどういった示唆があるだろうか。

-

真っ先に想起されるのは日米金利差の拡大観測を通じた円安であろう。米10年金利が2%超えを目指すのをよそに、日10年金利の0.25%キャップが再認識されれば、思惑的な円安が進行しても何ら不思議ではない。1月14日付レポートで指摘したとおり、日米インフレ率格差などを踏まえれば、USD/JPYが日米金利差拡大に沿って一方的に上昇するとは考えにくいものの、少なくとも短期的には「日米金利差拡大→円安」といった条件反射的な反応が起きる可能性はある。

-

問題はその先だろう。円安が続く下でガソリン、日用品、加工食品の値上げが相次ぎ、消費者の体感物価が著しく上昇し個人消費に悪影響を与えた場合に、円安批判が激化する可能性に注意を払いたい。昨年来、脚光を浴びている「安いニッポン」を語る文脈では「悪い円安」という表現も多くみられている。今後USD/JPYが横ばいで推移したとしても、過去数年との比較では円安水準にあり、輸入物価は高止まりする。また海外とのインフレ率格差を加味した実質実効レートの“見えない円安”は続き、その間、円の購買力は一層低下する。そうした事実を根拠に円高の必要性を主張する識者(含む政治家)も増えてくるだろう。

-

そうした円安を悪とする声を察してか、日銀は展望レポートのBOX等を通じて、円安のプラス効果を強調する(2022年1月展望レポートBOX1,P40~43)。日銀の分析によれば10%の円安はGDPを年間+0.8%押し上げる効果があるとしており、黒田総裁も「全体として経済にプラスに作用しているという基本的な構図に変化はない」、「現状、悪い円安とは考えていない」と1月18日の金融政策決定会合後の記者会見で発言している。

-

とはいえ、円安で企業収益が増加しても企業の賃上げスタンスに変化がみられないのは事実であり、今後、円安の是非を問う声が大きくなるのは必至の情勢に思える。そうした際、円安促進効果のあるYCCに批判の矛先が向かう展開も十分に考えられ、そうなると日銀の説明は苦しくなる。海外金利の上昇加速は、内外金利差拡大を通じてYCCの緩和(≒円安促進)効果を高めるが、それが行き過ぎてしまう可能性もある。「指値オペ→日米金利差拡大&円安→円安批判激化→緩和修正」という大きな流れが始まろうとしているように思える。黒田総裁の任期満了を見据え政策修正が進展するのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般