- Market Flash

-

2022.02.07

金融市場

マーケット見通し

株価

為替

金利

季節調整ガチャに攪乱された1月雇用統計 ただしFEDがきれいなデータを待つとは考えにくい

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.1%、S&P500は+0.5%、NASDAQは+1.6%で引け。VIXは23.20へと低下。

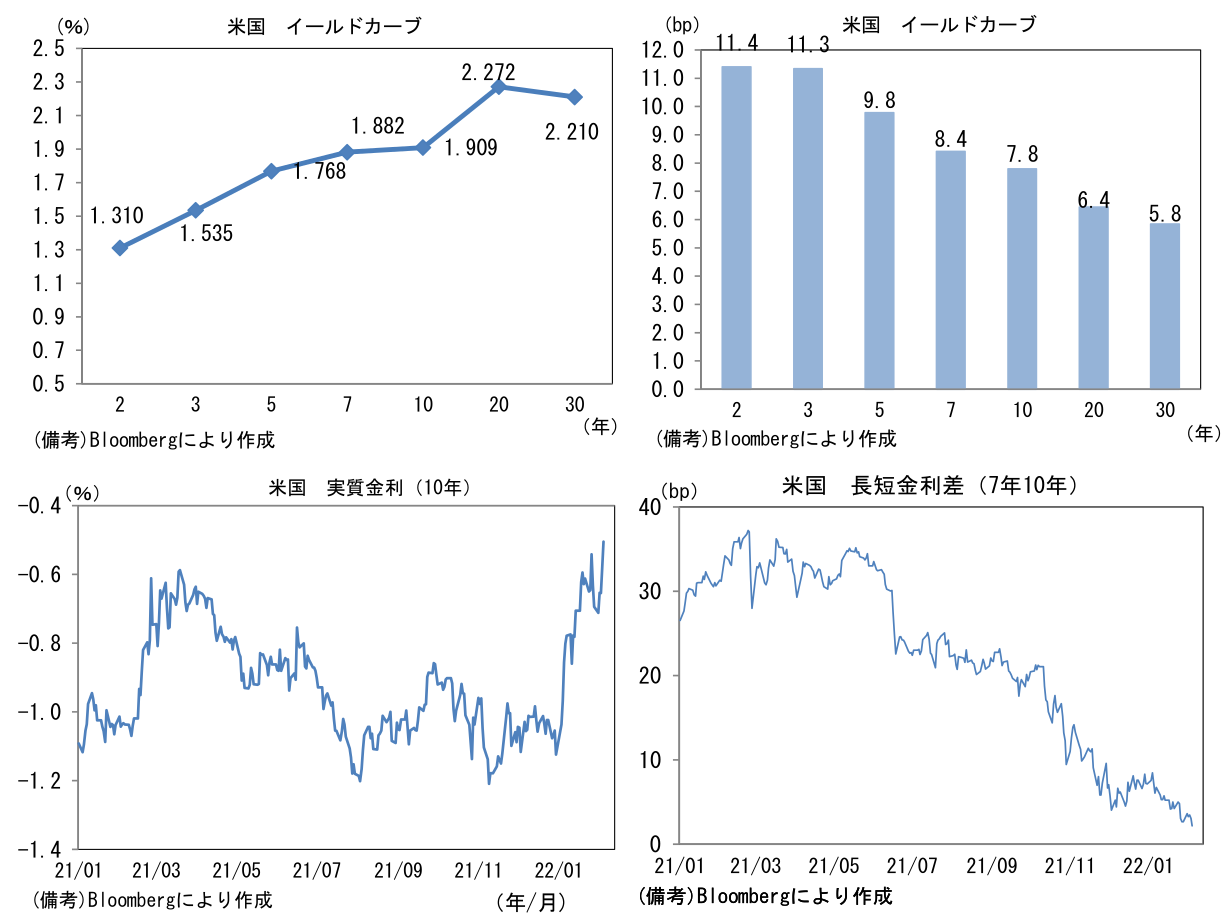

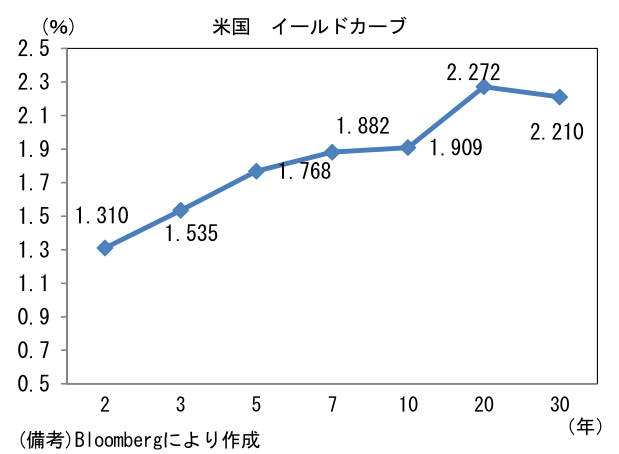

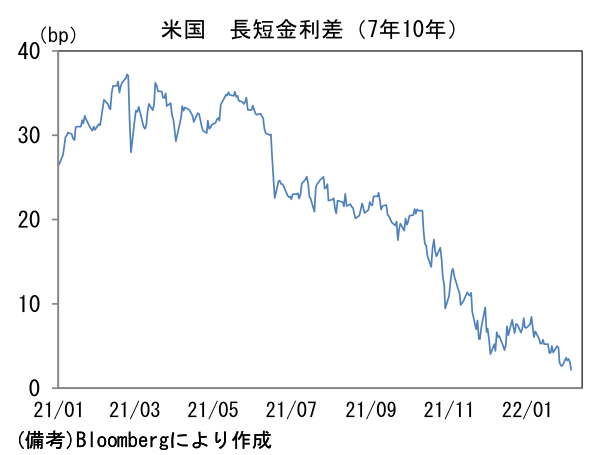

- 米金利カーブはベア・フラット化。FF金利先物が織り込む6月FOMCまでの利上げ回数は3.2回へと上昇。7年10年金利差は逆イールド目前の2.2bpまで縮小。

- 為替(G10通貨)はUSDが強く、USD/JPYは115前半へと上昇。コモディティはWTI原油が92.3㌦(+2.0㌦)へと上昇。銅は9841.5㌦(+9.0㌦)へと上昇。金は1806.6㌦(+3.6㌦)へと上昇。

注目ポイント

-

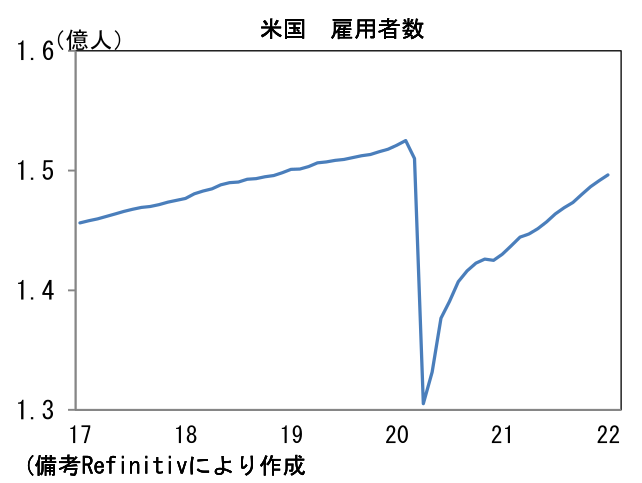

1月米雇用統計の雇用者数は前月比+46.7万人と市場予想(+12.5万人)を大幅に上回った。また過去2ヶ月分は+70.9万人と極めて大幅に上方修正され、直近3ヶ月の増加ペースは+54.1万人へと加速した。事前にFED高官や政府関係者から「1月雇用統計が弱くても不思議ではない」といった発言が多くあり、市場関係者はネガティブサプライズに身構えていたことから、色々な意味で意外感の強い結果であった。

-

1月雇用統計は統計の年次改定(人口推計、季節調整)によって2021年12月速報値との連続性が失われている。そのため、結果を額面通り受け取ることは避けたい。季節調整の改定によって11・12月分が70.9万人も上方修正された反面、6・7月分が80.7万人も下方修正されるなど、季節調整による「ガチャ」が発生。こられを踏まえると過去2ヶ月分の上方修正が真に実勢を反映しているかは微妙。

-

それでも統計上は9月に失業保険の各種特別措置が終了した後、労働市場の回復ペースが強まったことが示された。業種別では飲食店等接客業(レジャー・ホスピタリティ)が+15.1万人、運輸が+5.4万人と堅調。レジャー・ホスピタリティは自発的離職率が高まる反面、好待遇の新規採用が盛んであることが示された。

-

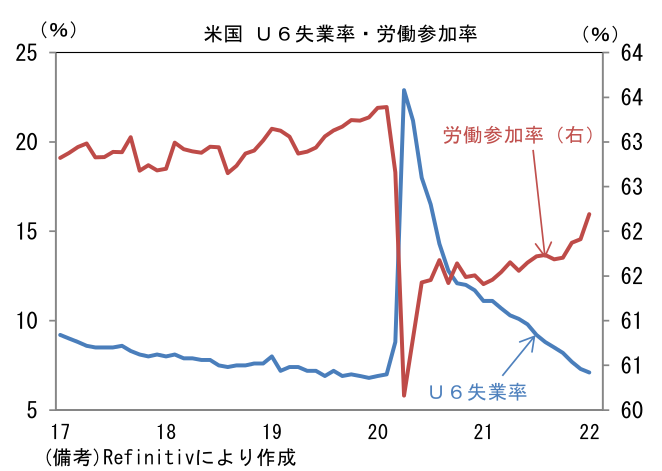

失業率は4.0%へと小幅に上昇。もっとも、労働参加率(61.91%→62.19%)の大幅な上昇を伴っており「良い失業率上昇」と言える。労働市場の「質」を見極めるために有用なU6(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なした広義失業率)は7.1%へと0.3%pt低下し、パンデミック発生前の水準へ回帰した。相当な幅を持って解釈する必要があるものの、労働市場の質的改善は進んでいると判断される。

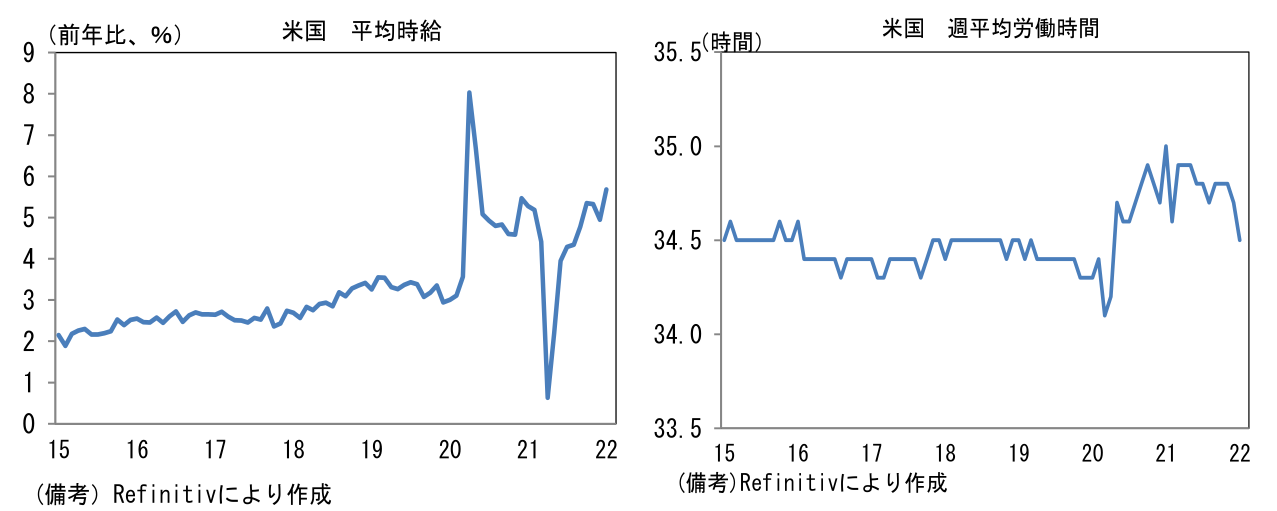

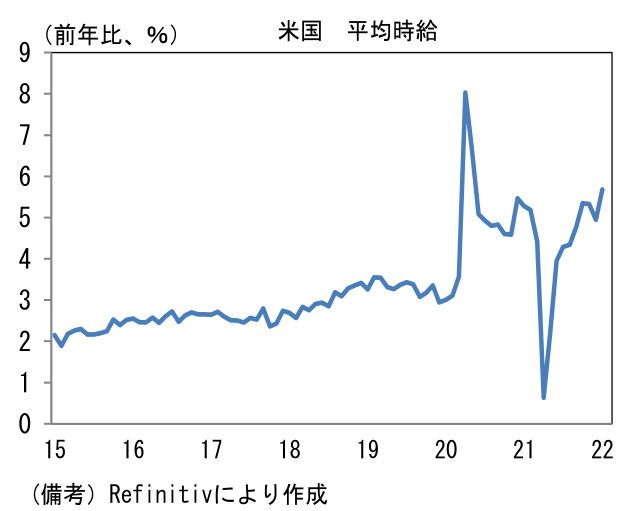

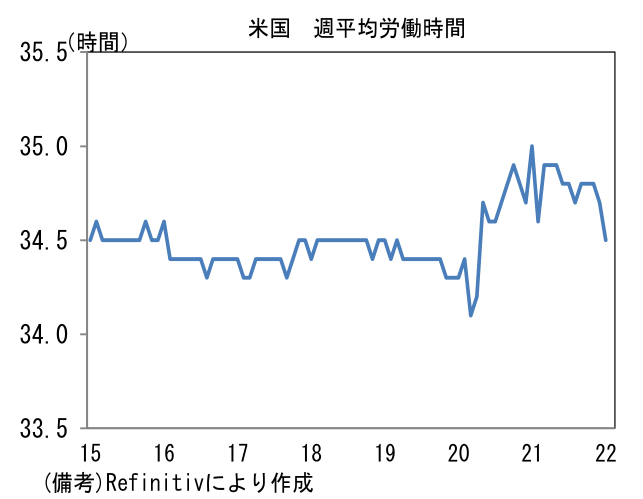

- 平均時給は前月比+0.7%、前年比+5.7%であった。人手不足解消が企業の喫緊の課題となるなか、3ヶ月前比年率では+6.5%へと達した。他方、週平均労働時間は34.5時間に短縮。労働投入量が緩慢ながら充足されるなか、オミクロン株まん延の影響があったとみられる。これらの結果、名目総賃金(就業者数×時給×労働時間)は前月比+0.5%、前年比+9.6%と増勢維持。

- 今回の結果は統計のテクニカル要因を多分に含んでおり、雇用統計単独の評価は難しい。ただしFED高官がどう判断するかは別問題。インフレ退治が最優先課題となるなか、データの蓄積を「待つ」選択肢は考えにくく、FED高官の認識に大きな影響を与えないだろう。年前半はインフレ集中対応期間として3月以降は連続利上げが見込まれる。筆者個人としては3月の利上げ幅は25bpとして、5月と6月に追加で25bpの利上げを敢行すると予想。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般