- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.2%、S&P500は+1.9%、NASDAQは+3.4%で引け。VIXは24.80へと低下。株式ウェイトを復元する月末のリバランス需要があったとみられる。

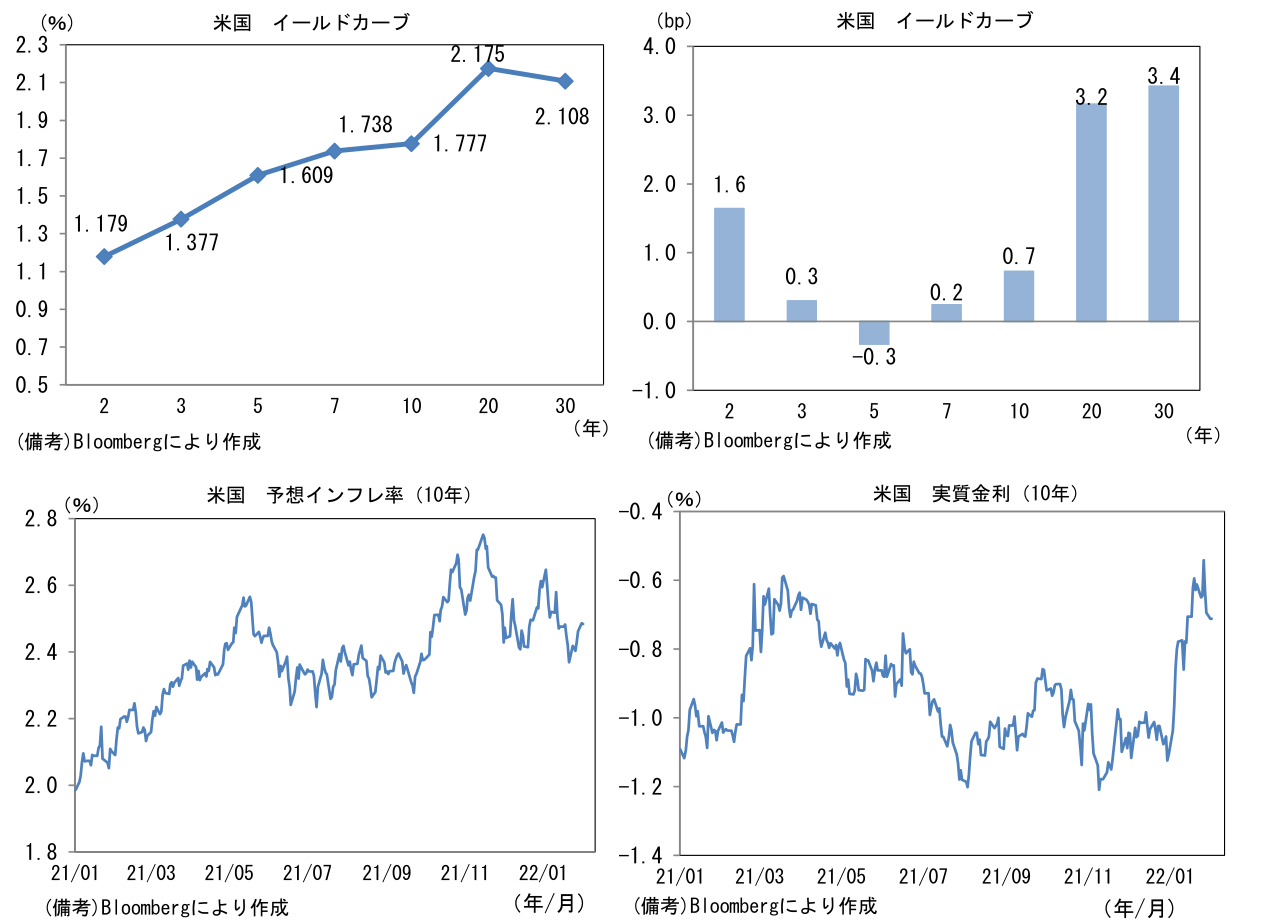

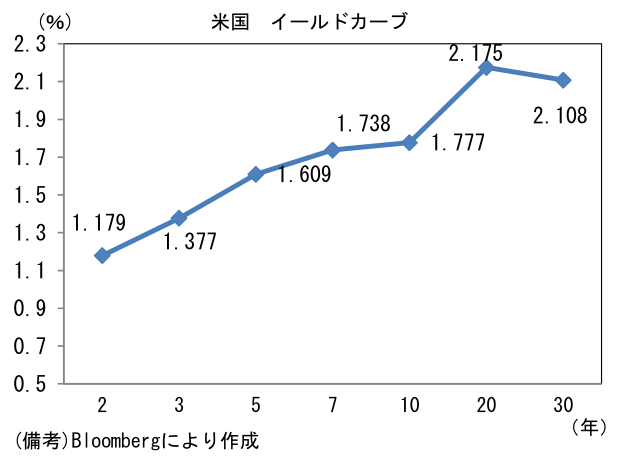

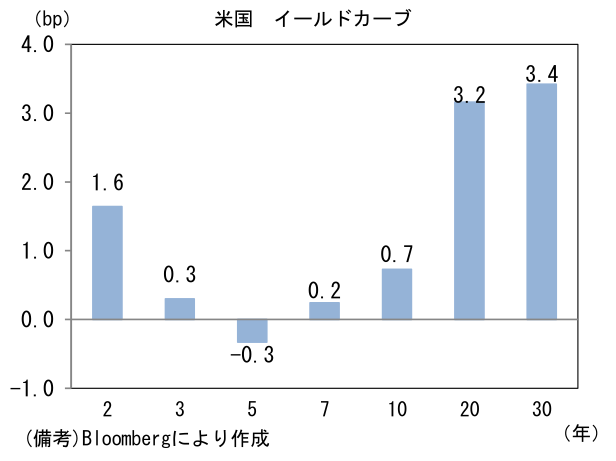

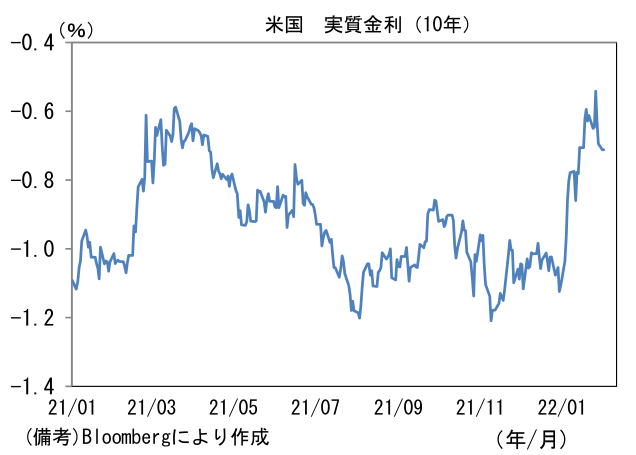

- 米金利カーブは中期ゾーンを中心に金利低下。債券市場の予想インフレ率(10年BEI)は2.486%(+2.5bp)へと上昇。債券市場の実質金利は▲0.712%(▲1.8bp)へと低下。

- 為替(G10通貨)はUSDが最弱。USD/JPYは115前半で一進一退。コモディティはWTI原油が88.2㌦(+1.3㌦)へと上昇。銅は9506.0㌦(▲1.5㌦)へと低下。金は1795.0㌦(+10.1㌦)へと上昇。

注目ポイント

-

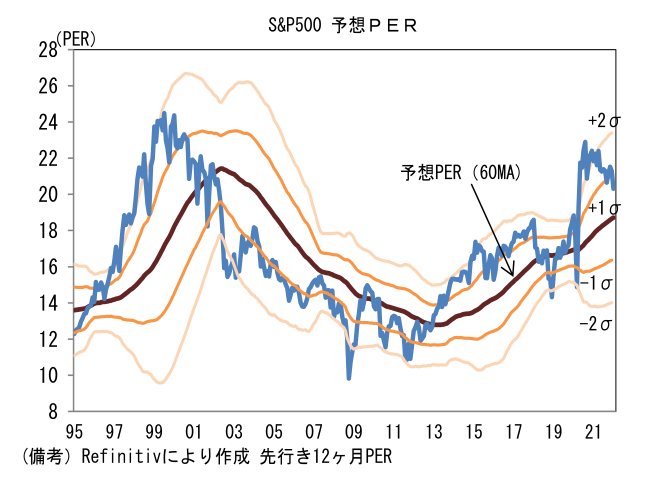

1月の米国株下落はFEDの引き締め観測が高まる下で、ファンダメンタルズの風向きの悪さも嫌気され割高なバリュエーションが修正された形だ。

-

もっともS&P500の予想PERは20倍程度へと低下しており、60ヶ月平均からの乖離は1標準偏差の範囲内に収まりつつある。PERの水準それ自体はパンデミック発生直前よりも高く、また株式市場に広がっている金利上昇懸念(≒株式益回りとの差が縮小)を踏まえると、決して割高解消と判断できる状況にはないが、株式市場の「正常化」が進展しているのは事実。

-

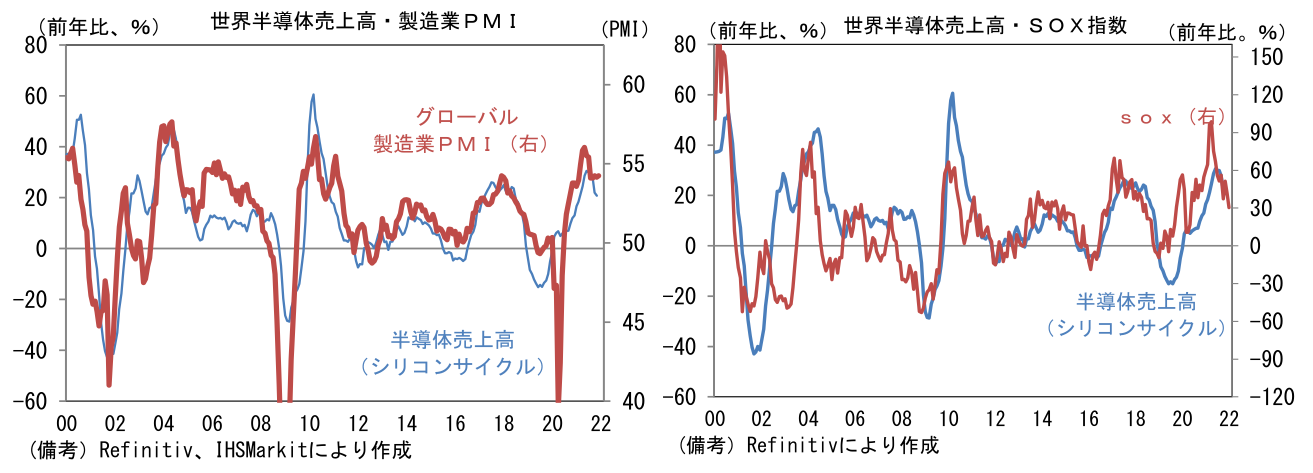

他方、気になるのはマクロ・ファンダメンタルズの先行き。既にグローバル製造業PMIは下向きのカーブを描いており1月は米国と中国が揃って低下した(※1月グローバル製造業PMIは本日公表予定)。また投資家の景況感に強く影響するISM製造業景況指数は60割れが鮮明化し、本日公表予定の1月分は57.5への低下が予想されている。

-

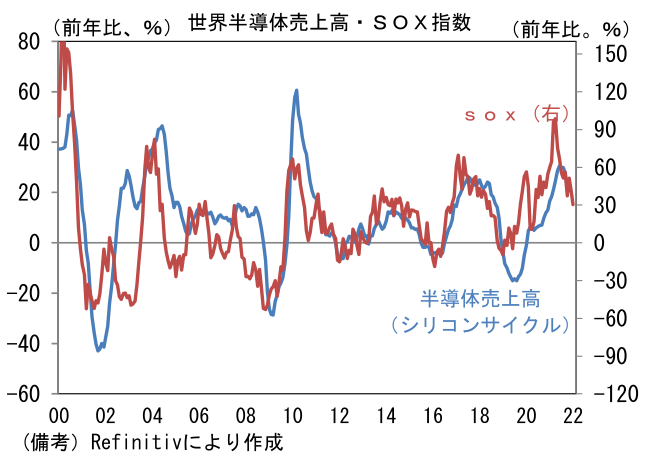

背景の一つは半導体需要の増加一服。世界半導体売上高は2021年8月をピークに伸び率が鈍化し、グローバル製造業PMIに下押し圧力をかけているようにみえる。この構図は前サイクルの状況を想起させる。2018年1月に54.2を記録したグローバル製造業PMIは、その後の半導体市況の軟化に引きずられ、2019年7月の49.3までほぼ一貫して低下した経緯がある。これを踏まえると、2022年は循環的な景気減速を意識せざるを得ず、実際それを懸念している投資家は多いだろう。株式市場においては半導体銘柄で構成されるSOX指数の弱さが目立っている。

- ただし、前サイクルと異なる要素として「自動車」と「中国」がある。サプライチェーン問題が収束すれば、IT関連財の減速を自動車の挽回生産が相殺することで、製造業全体の減速を回避できる可能性はある。また自動車生産の回復それ自体がIT関連財需要を支える面もある。加えて、2018年との比較で中国経済のダウンサイドリスクが小さいことも重要。当時の中国経済は、いわゆるデレバレッジ政策によってインフラ投資が急減速するなど減速基調にあったのに対し、現在の政策態度は緩和方向にあり投資活動の復調が期待できる。世界経済を下支えするほどのインパクトがあるかは微妙だが、2018年よりは風向きが良さそうだ。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般