- FED Watching

-

2022.01.27

米国経済

金融市場

米国経済見通し

米国金融政策

経済指標全般(米国)

米国 3月利上げ示唆も利上げ幅は経済情勢次第 (22年1月25、26日FOMC)

~パウエル議長は金融引締めペースが前回引き締め局面を上回ると予想~

桂畑 誠治

22年1月のFOMCでは、3月の資産購入終了、3月の利上げ開始、6月以降のバランスシート縮小開始などの方針が明らかとなったほか、バランスシートの縮小方法に関して市場で積極的な売却が警戒されていたが、満期を迎えた証券の再投資を削減する穏やかな方法を取ることが別途公表された。一方、利上げペースについて、パウエルFRB議長は現時点で決まっていないと発言した。ただし、15年の利上げ局面と比較して、インフレが2%を大幅に上回っているほか、経済や労働市場が堅調であると指摘し、当時よりも積極的な利上げとなる可能性の高いことを示唆した。

1月25、26日に開催されたFOMCで、FRBは資産購入を2月に国債200億ドル、政府支援機関保証付きの不動産担保証券100億ドル減額し3月に終了すること、政策金利であるFFレート誘導目標レンジを0.00~0.25%に据え置くことを全会一致で決定した。そのうえで、3月FOMCでの利上げ決定が適切になるとの見方を声明文で示した。

FOMC声明文で景気判断は、「経済活動と雇用に関する指標は力強さを増し続けている」と前回「ワクチン接種の進展と強力な政策支援を背景に、経済活動と雇用に関する指標は力強さを増し続けている」と政策支援が弱まるなかで米経済が堅調な拡大を続けているとの判断を示した。そのうえで、「パンデミックで最も深刻な打撃を受けた部門はここ数カ月で改善したが、新型コロナウイルスの最近の感染急増の影響を受けている」と前回「パンデミックで最も深刻な打撃を受けた部門はここ数カ月で改善したが、新型コロナウイルスの影響を受け続けている」とオミクロン変異株による感染急拡大の影響を再び受けていることを指摘した。ただし、パウエル議長はオミクロン変異株がこれまでのウイルスより重症化リスクが小さく、感染者数が急速に減少するとの専門家の予想を示したうえで、この波が早期に過ぎれば経済への影響も同様に力強い成長に戻ると景気に楽観的な見方を示した。

雇用情勢について前回同様「ここ数ヶ月、雇用の増加は堅調であり、失業率は大幅に低下した」と労働市場の堅調さが持続していることを指摘した。

声明文でのインフレ判断は、FRBの予想を上回るインフレ高進が続いているにもかかわらず、前回同様「パンデミックと経済の再開に関連する需給の不均衡は、インフレ率の上昇に寄与し続けている」とインフレの大幅な上昇の評価を示さず、原因の説明にとどめた。

景気の先行きに関して、声明文では前回同様「経済の道筋は引き続きウイルスを巡る状況に左右されるだろう」とワクチン接種、新型コロナウイルスの感染拡大やその対応で見通しが変化することを指摘したうえで、供給制約による経済成長の鈍化を受け「ワクチン接種と供給制約の緩和が進めば、経済活動および雇用の拡大持続とインフレ抑制を支援すると予想される」とこれまでのワクチン接種の進展に加えて、供給制約の緩和が経済や雇用の拡大、インフレの抑制に繋がるとの見方を維持した。

リスクについて、声明文では前回同様「新型コロナウイルスの新しい変異種を含め、経済見通しに対するリスクは依然として残されている」と新たな変異種に対する警戒を明示したが、議長は「高インフレの長期化やインフレの一段の高進リスク」、「新型コロナウイルスによる成長下振れリスク」、「供給問題の悪化リスク」、「東欧問題のリスク」などを挙げ、多くのリスクについて説明した。

政策金利のフォワードガイダンスに関しては、「2%を大幅に上回るインフレ率と堅調な労働市場を踏まえ、委員会はFF金利の誘導目標レンジを引き上げることが間もなく適切になると予想している」と前回「インフレ率がしばらくの間2%を超えているため、委員会は労働市場の状況が委員会の最大雇用の評価と一致するレベルに達するまで、このFF金利の誘導目標範囲を維持することが適切であると予想している」から大きく方向転換され、次回3月FOMCでの利上げを示唆した。

FRB議長も同様に「労働市場の顕著な改善と長期目標である2%を大幅に上回るインフレを考慮すれば、経済は既に金融政策による高水準の持続的な支援を必要としていない」との判断を示したうえで、「資産購入を段階的に縮小しており、まもなくFF金利の誘導目標レンジの引き上げが適切になる」との見方を示した。

資産購入について、「委員会は毎月の資産購入ペースの減額を継続し、3月上旬の購入終了を決定した」と予定通り3月に資産購入を終了することを決定。「2月から米国債の保有高を少なくとも月200億ドル、政府支援機関保証付きの不動産担保証券の保有高を少なくとも月100億ドルずつ増やす」と説明した。

今後の金融政策運営に関して、FRBは声明文で引き続き「利用可能なあらゆる手段を必要な期間だけ用いることに強くコミットメント」し、今後も「経済見通しに影響を及ぼす情報を注視し、目標の達成を阻害するようなリスクが生じれば、金融政策スタンスを適切に調整していく用意がある」と金融政策を柔軟に運営する方針であることを強調した。

FRB議長は、今後の金融政策について「経済と強い労働市場を支えるために、高い物価上昇率の定着を防ぐ」とインフレ抑制に重点を置いていることを指摘したうえで、「雇用情勢を損なうことなく利上げを行える余地が大きい」と堅調な労働市場を維持しながら金融引締めを行えるとの見方を示した。その一方、「経済見通しに非常に不確実性があるような環境のもとで適切な金融政策を実施するために、経済が予期せぬ形で進むことを認識し、起こり得るあらゆる事態に機敏に対応する」と経済情勢の変化に応じて金融政策を柔軟に行っていく方針を強調した。

今後、新型コロナウイルスのパンデミックが続くなか、潜在成長率を上回る経済成長の持続、労働市場の逼迫、FOMC参加者によるインフレ予想の21年12月時点からの上方シフトを背景に、FRBは3月の利上げを含め22年に25bpの利上げを4回行うと予想される。FRBは、FFレート誘導目標を24年前半までにFOMC参加者の推計したターミナルレートである2.5%程度に引き上げると見込まれる。ただし、22年のインフレの高止まりが長引き期待インフレ率が上振れすれば、FRBは22年中の利上げ回数を増やすが、政策金利のピークは低下すると予想される。

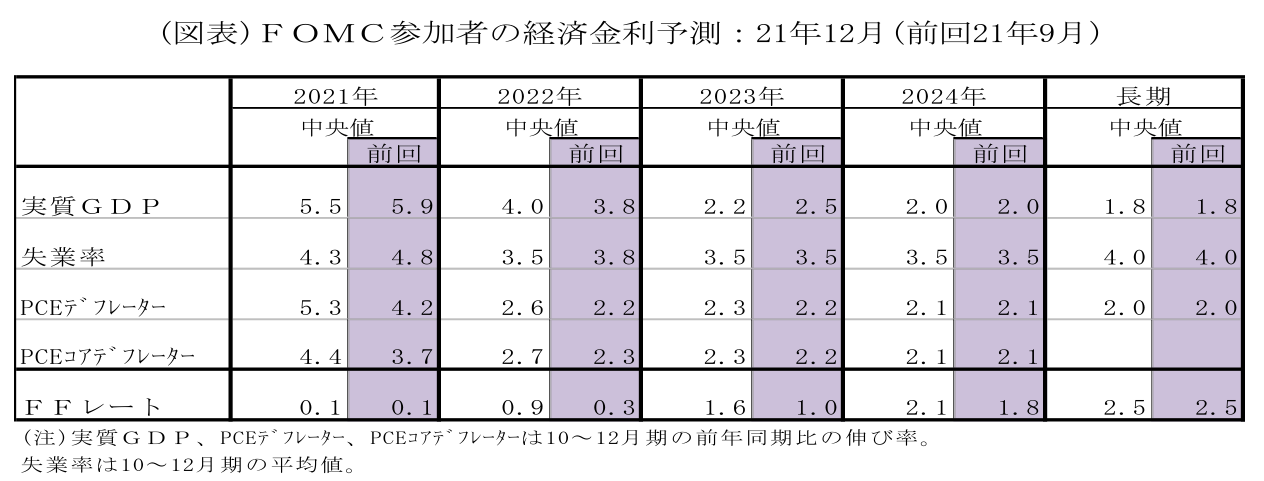

【FOMC参加者による経済・金利予測:21年12月】

FOMC参加者による経済・金利予測(中央値)では、21年の実質GDP予測(10-12月期の前年同期比)は+5.5%とサプライチェーンの混乱、デルタ変異株による感染拡大を受け、前回9月の+5.9%から下方修正されたが、22年は+4.0%(前回+3.8%)と小幅上方修正され、高い成長率が継続すると予想されている。一方、23年は+2.2%(前回+2.5%)と下方修正、24年は+2.0%(前回+2.0%)と変わらずとなり、利上げが継続されるなか、潜在成長率程度の成長を維持できると予想されている。

失業率の予測(10-12月期の平均値)は、21年が4.3%(前回4.8%)、22年は3.5%(前回3.8%)と下方シフトしたうえ、23年3.5%(前回3.5%)、24年3.5%(前回3.5%)と労働市場の逼迫が続くと予想している。

インフレ見通し(10-12月期の前年同期比)は、21年にPCEデフレーターが+5.3%(前回9月+4.2%)、PCEコアデフレーターが+4.4%(前回+3.7%)と今回も大幅に上方修正された。22年のPCEデフレーターは+2.6%(前回+2.2%)、PCEコアデフレーターは+2.7%(前回+2.3%)と大幅に上方修正され、インフレの高止まりが長期化する予想に変更された。23年はPCEコアデフレーターが+2.3%(同+2.2%)と小幅上方修正され、24年は前年比+2.1%に落ち着くと予想された。

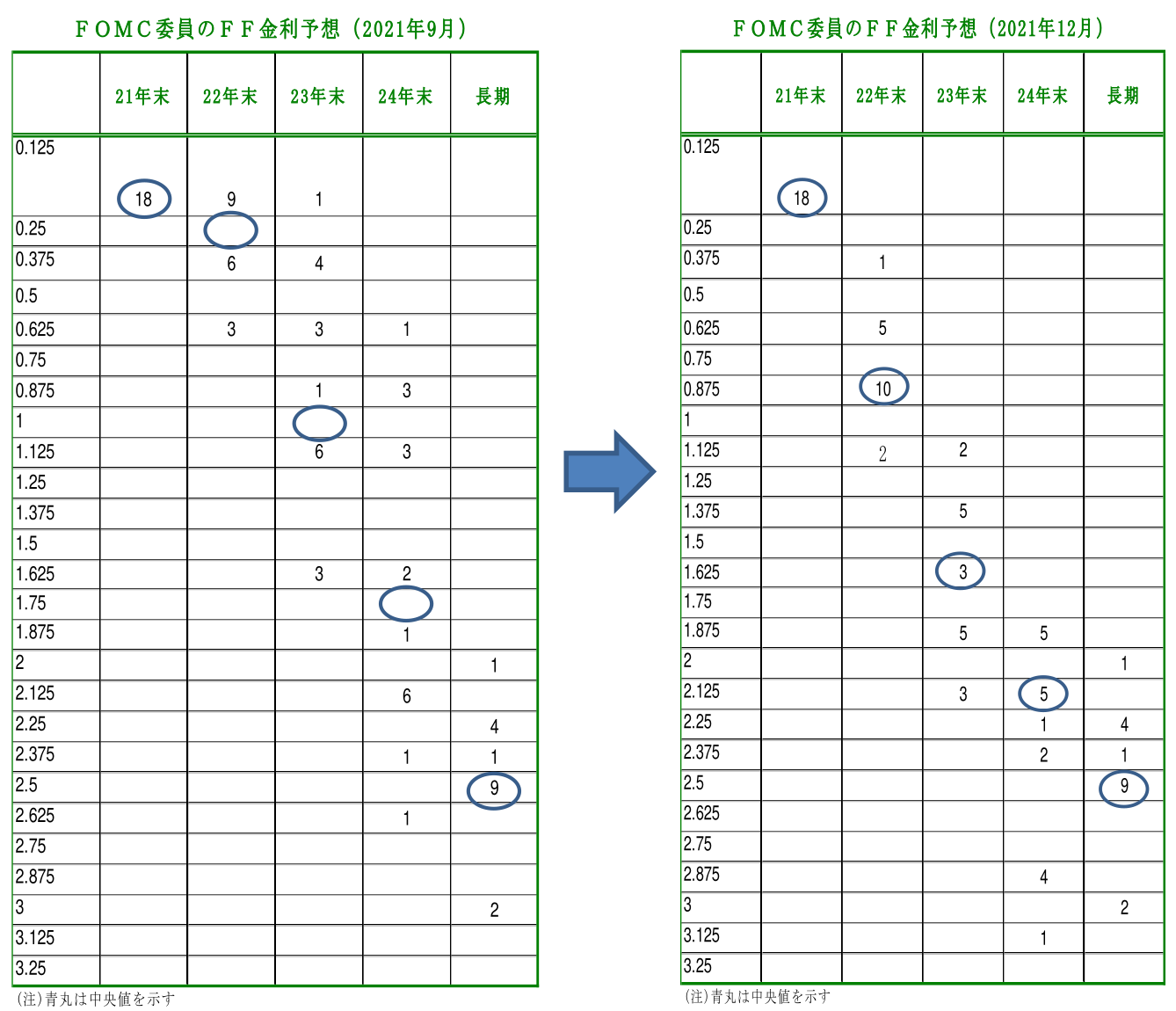

ドットチャート(FFレート誘導目標レンジの中央値、年末)では、FOMC参加者で22年初に米国経済が正常化し、雇用と物価の目標を達成できるとの見方が増えたことを背景に、22年は0.875%(前回0.250%)、23年は1.625%(前回1.000%)、24年は2.125%(前回1.75%)と予測期間を通じて上方シフトした。前回9月予想で22年は9人据え置き、9人が少なくとも25bpの利上げと見方が拮抗していたが、今回は全員が利上げを予想した。長期は2.5%と中立金利の見方に変化はなかった。

利上げ回数では25bpの利上げが22年に3回、23年3回、24年2回の予想に上方シフトしたものの、漸進的な利上げペースが適切と予想している。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

関連テーマのレポート

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治