- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.2%、S&P500は▲1.2%、NASDAQは▲2.3%で引け。VIXは31.20へと上昇。ハイテク株売りが継続中。他方、ダウは底値で大きな買いが入った。

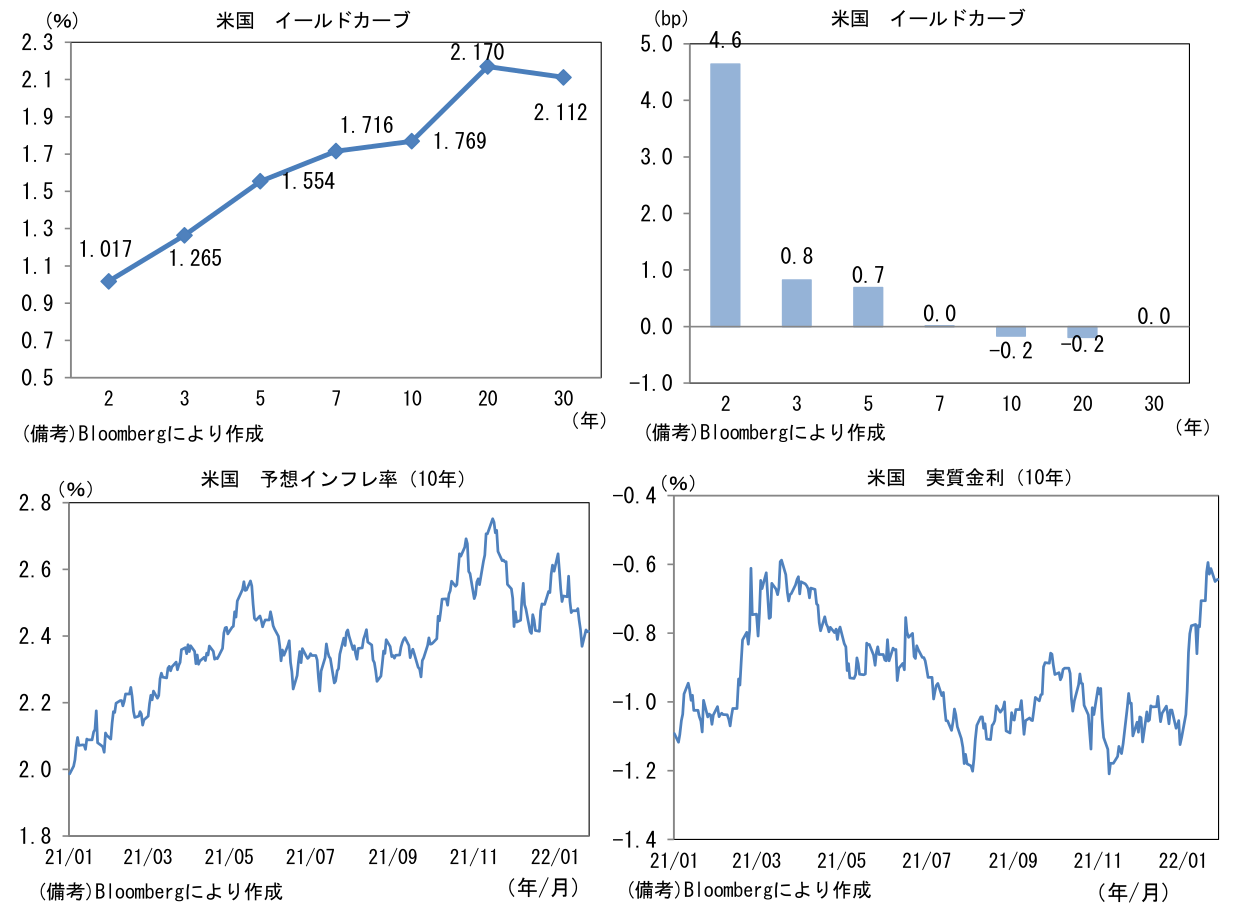

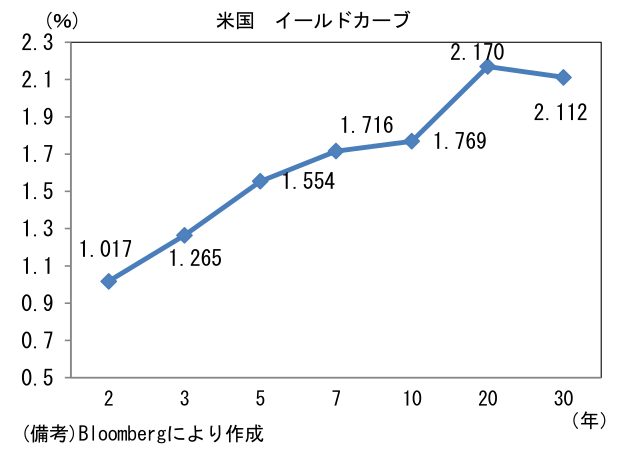

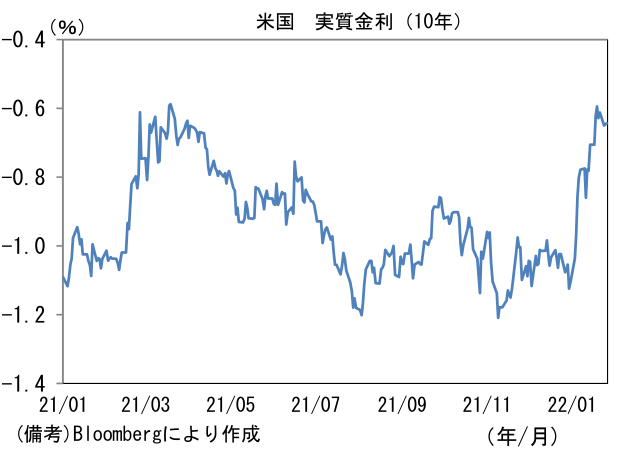

- 米金利は2~5年金利が上昇。10年超はリスクオフの受け皿となり金利低下。実質金利の上昇は一服したようにみえる。

- 為替(G10通貨)はUSDが強く、USD/JPYは114近傍へと小幅上昇。コモディティはWTI原油が83.3㌦(▲1.8㌦)へと低下。銅は9728.0㌦(▲213.0㌦)へと低下。金は1841.7㌦(+9.9㌦)へと上昇。

経済指標

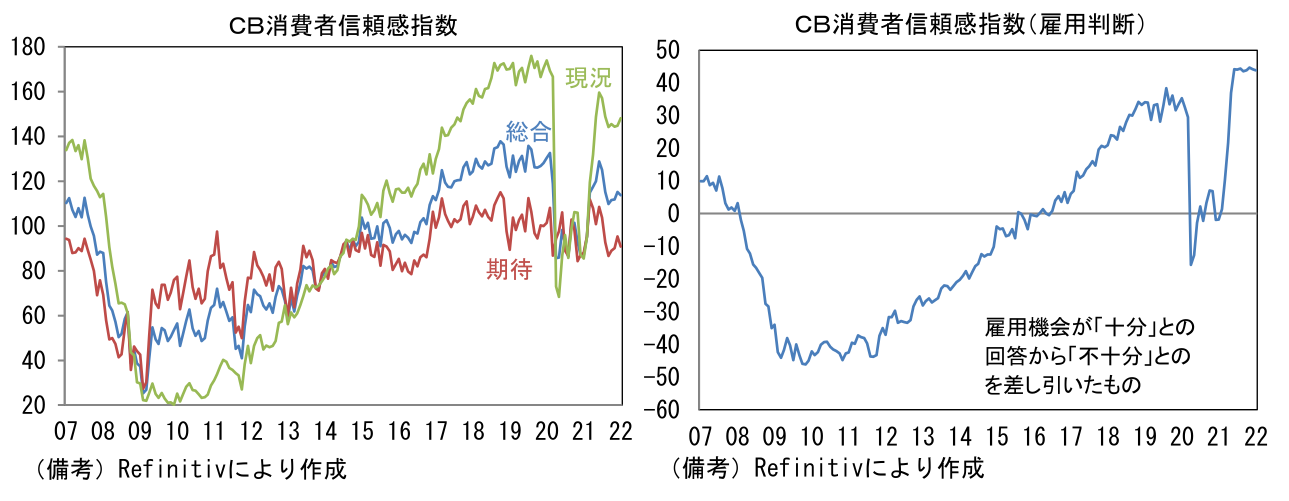

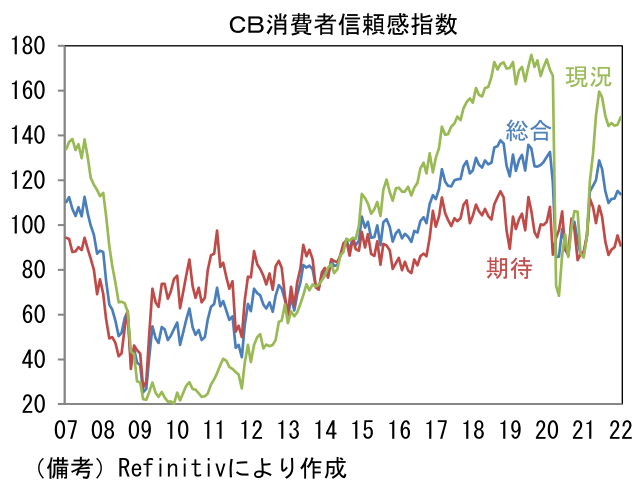

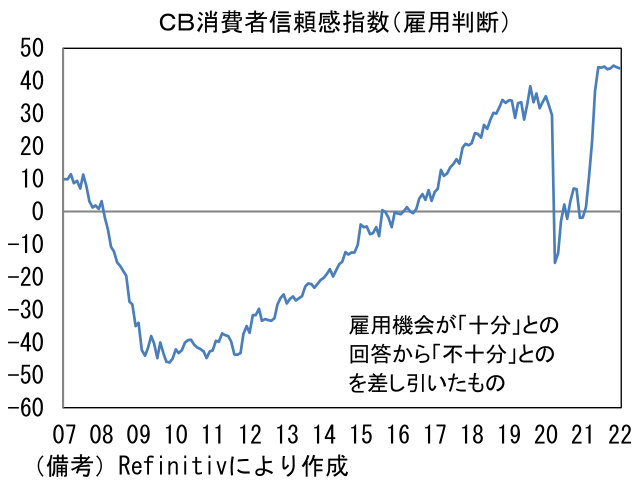

- 1月CB消費者信頼感は113.8と12月から小幅に低下。現況(144.8→148.2)が改善した反面、期待(95.4→90.8)が低下。雇用判断DIは43.8で高止まり。

注目ポイント

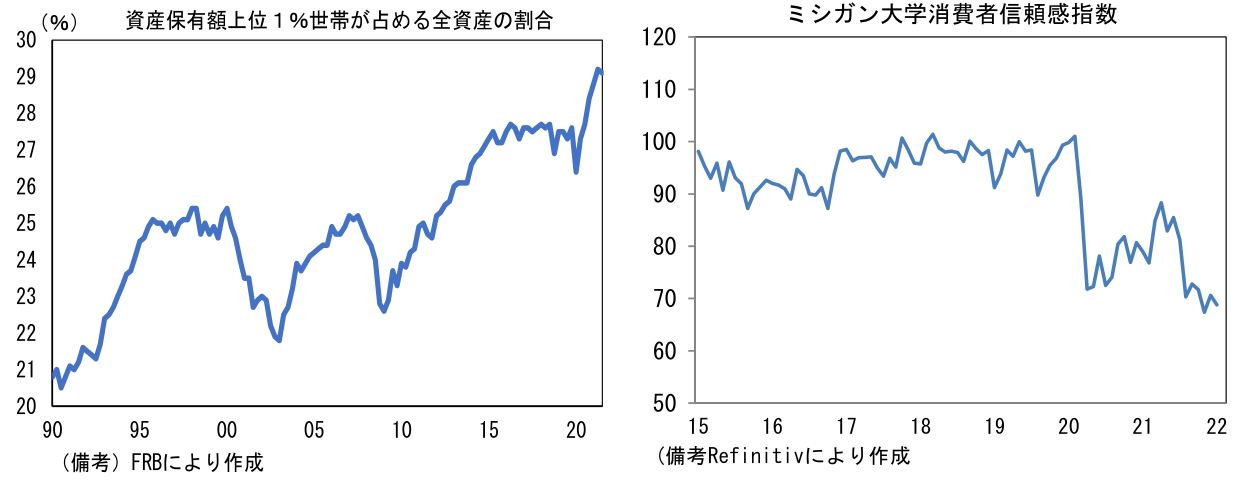

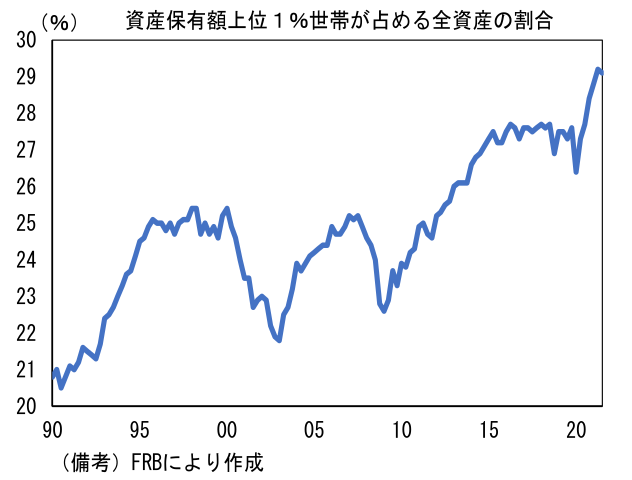

- FEDの引き締め観測がナスダックを直撃。従来ならパウエル・プット(株価下落を止めるべく口先介入)の発動が期待されるところだが、本日のFOMCでそれを待望する声はなく、筆者もその可能性は低いと考えている。パウエル議長以下、FED高官はインフレ沈静化を最優先課題とする構えをみせており、株価に配慮する姿勢は乏しい(※FOMC前のブラック・アウト期間につき15日以降は発言ができなかった事情もある)。その一因にコロナ禍の資産価格上昇で超富裕層の資産が膨張したことがあるだろう。資産保有額上位1%の世帯が占める総資産の割合はパンデミック発生以降に急上昇した。通常、資産効果と言えば資産価格上昇がマクロの消費増加に寄与することを意味するが、資産がごく一部の超富裕層に偏在している状況においてマクロ的な消費刺激効果は限定される。その反面、多額の資産を有しない中間層以下は、給付金効果が枯渇する下でインフレに直面したことで暮らし向きが悪化し、過去数ヶ月のミシガン大学消費者信頼感指数は底割れ状態にある。また12月小売売上高は驚くほど弱かった。現状、FEDは逆資産効果への警戒よりもインフレ沈静化に力点を置いているようにみえる。

資産保有額上位1%世帯が占める全資産の割合

資産保有額上位1%世帯が占める全資産の割合

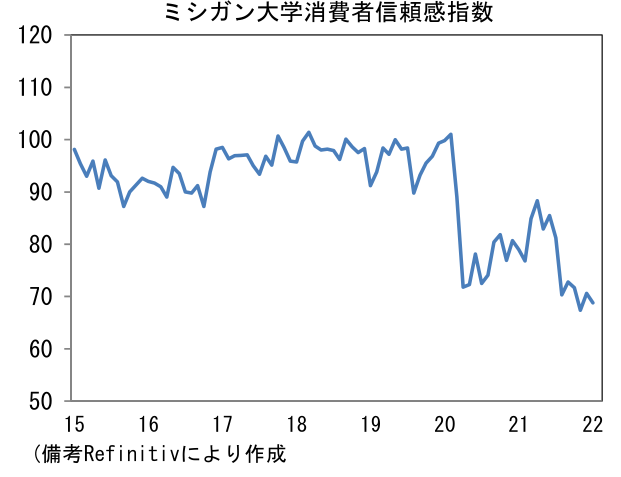

- 一方で、利上げが景気後退の引き金を引いてしまう可能性は高まっているようにみえる。景気の先行指標として有効な長短金利差は縮小傾向を強めており、景気後退の「凶兆」と認識されている逆イールド発生も意識せざるを得ない状況にある。逆イールド発生が景気後退を招くことについて確たる実証的証拠はないのだが、一般論として長短金利差縮小が貸出利鞘減少を通じて銀行の融資基準厳格化を招き、それが企業の資金繰りを悪化させ、最終的に倒産や失業を増加させる経路が知られている。既に銀行の貸出利鞘が縮小傾向にあることを踏まえれば、これ以上の長短金利差縮小は危険領域と考えられる。今後、長短金利差が一段と縮小し逆イールド発生が現実味を帯びた段階で、パウエル議長を含むハト派メンバーが景気のオーバーキルに懸念を表明すると期待されるが、それが利上げペースの調整に結びつくかは疑問である。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般