- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.3%、S&P500は+0.3%、NASDAQは+0.6%で引け。VIXは29.90へと上昇。一時急落したものの、引けにかけて買い戻された。

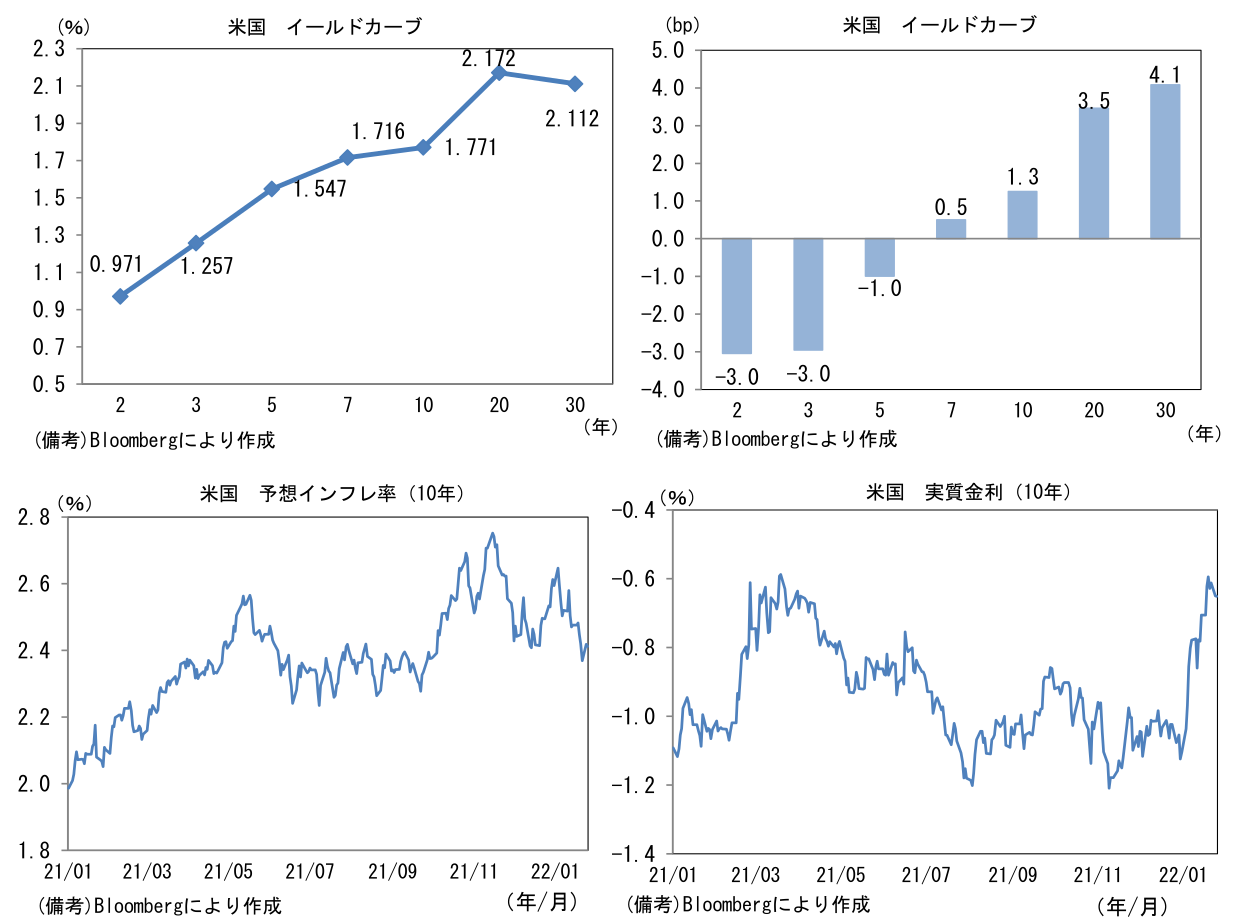

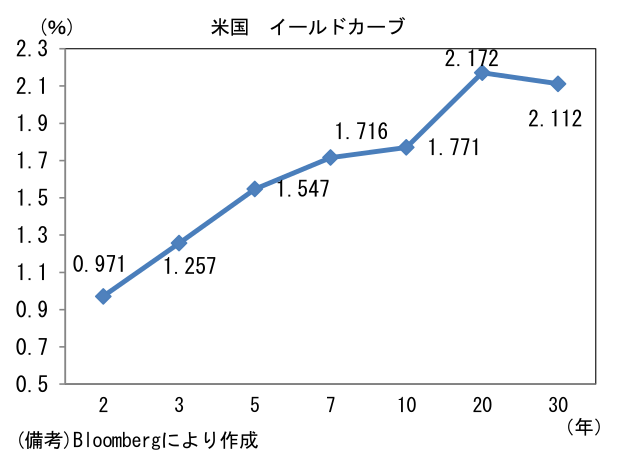

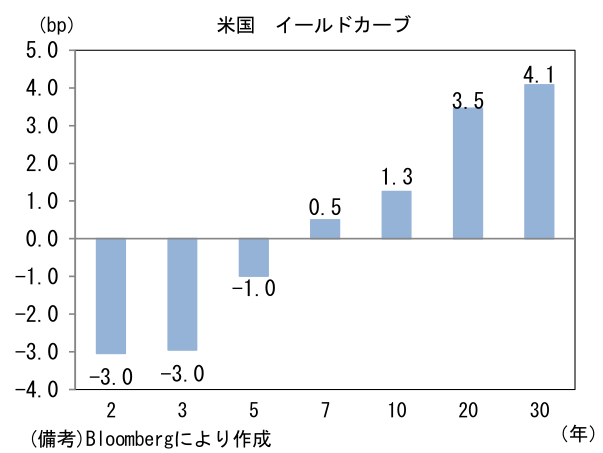

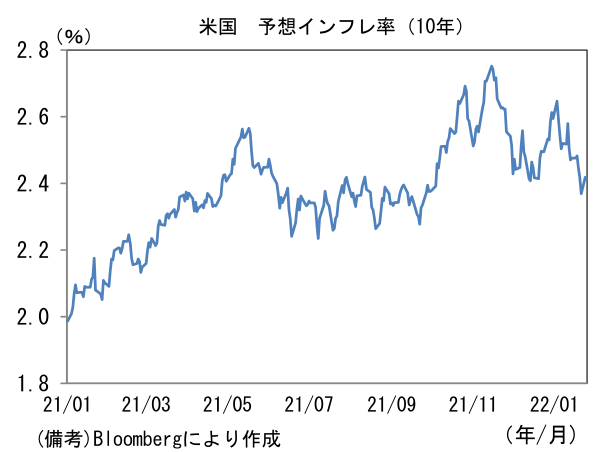

- 米金利はツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.418%(+4.9bp)へと上昇。債券市場の実質金利は▲0.650%(▲3.8bp)へと低下。

- 為替(G10通貨)はUSDが強く、USD/JPYは114近傍へと小幅上昇。コモディティはWTI原油が83.3㌦(▲1.8㌦)へと低下。銅は9728.0㌦(▲213.0㌦)へと低下。金は1841.7㌦(+9.9㌦)へと上昇。

注目ポイント

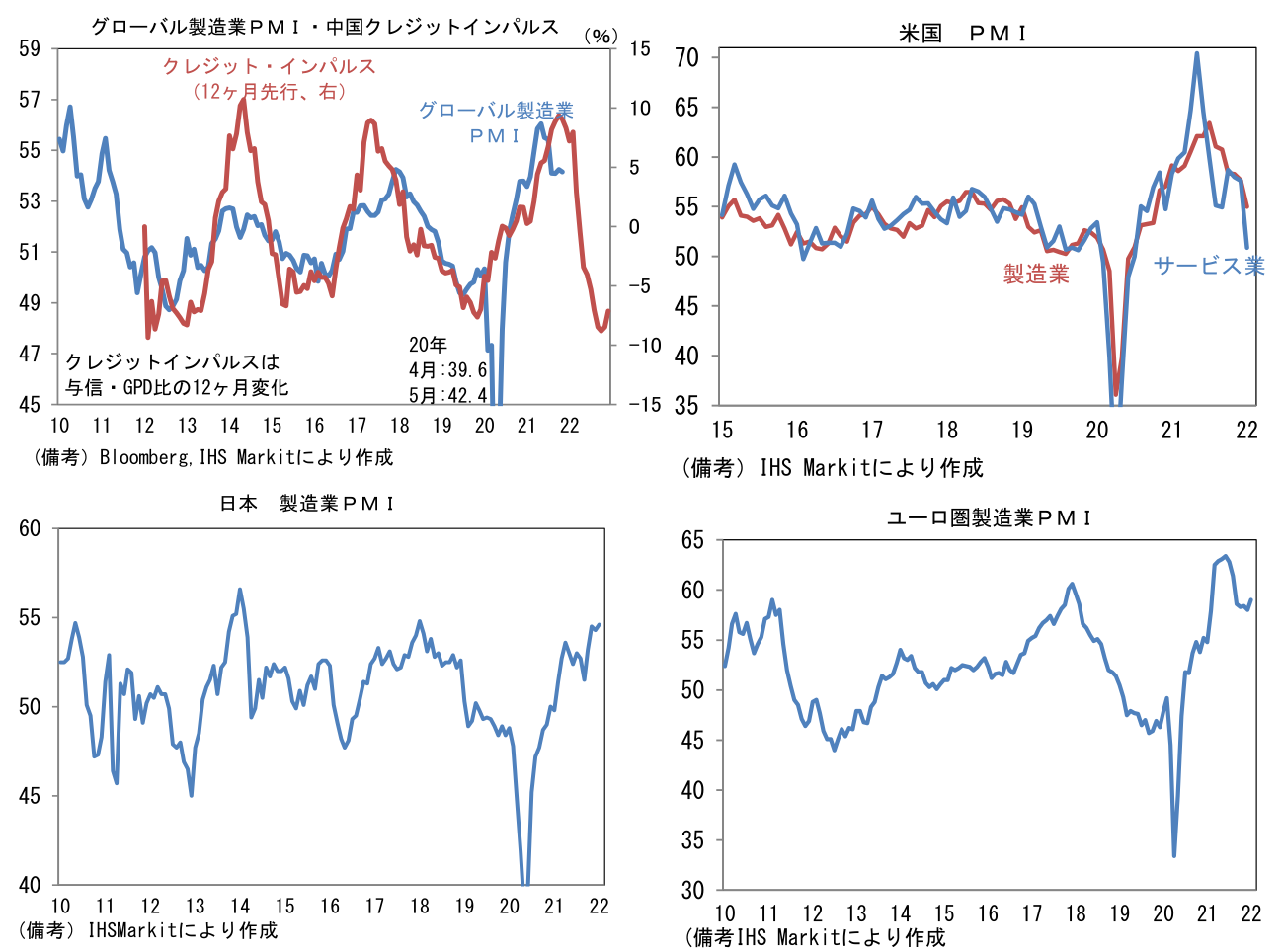

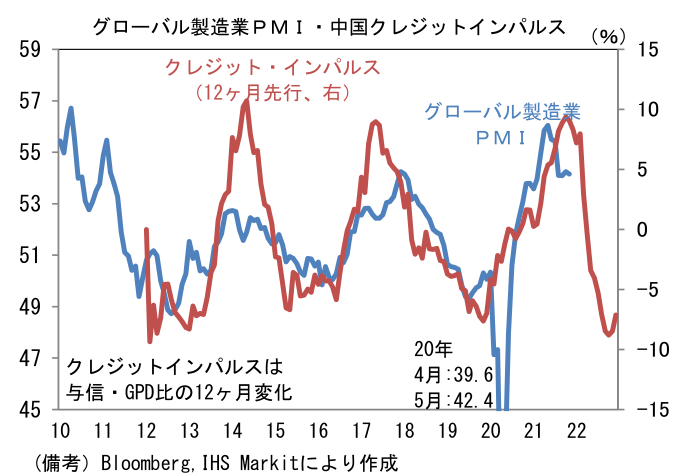

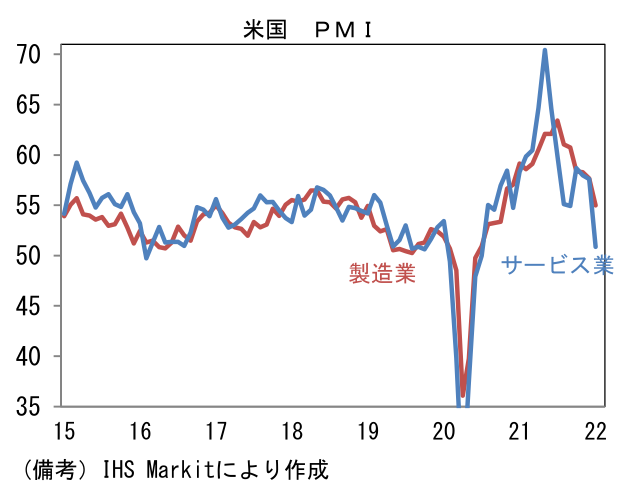

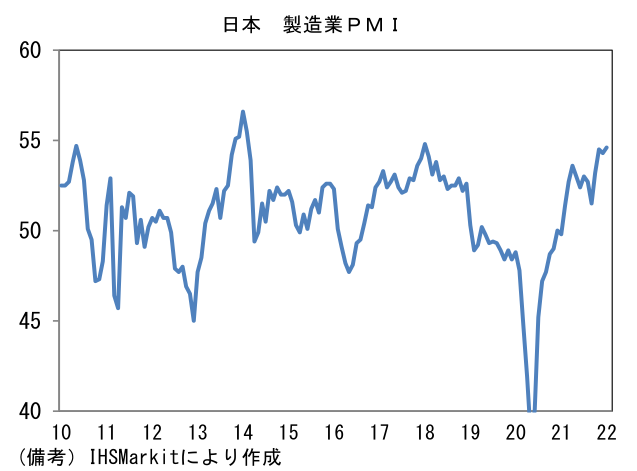

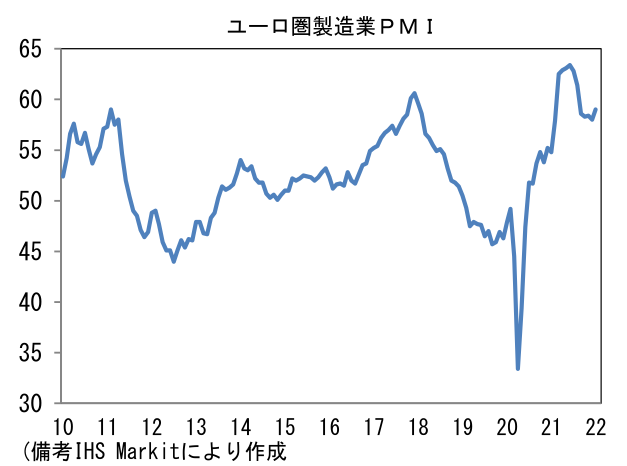

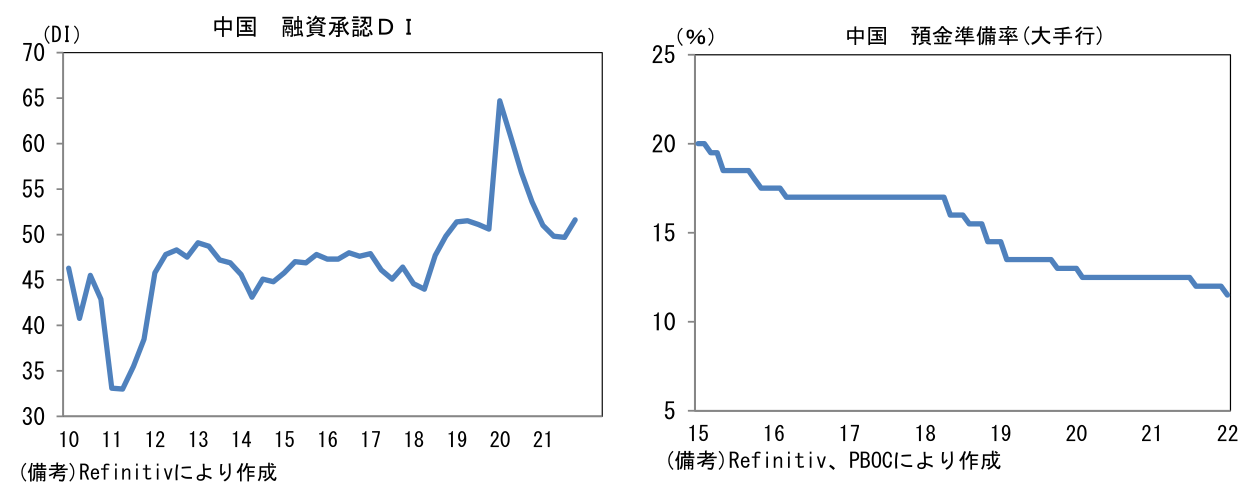

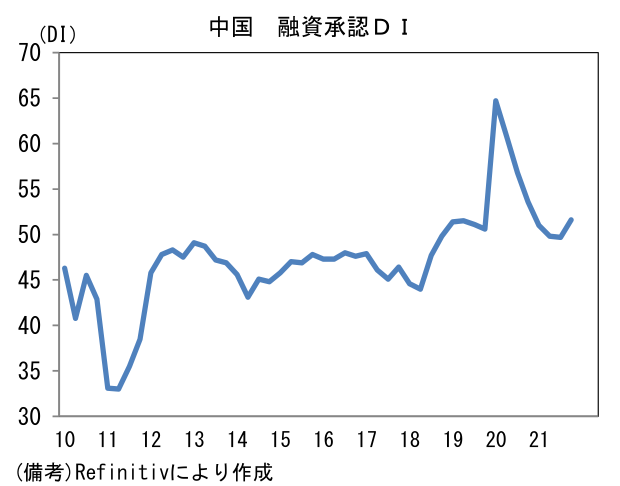

- 世界景気の先行指標として注目される中国のクレジットインパルス(中国国内の新規貸出とGDPの伸び率を比較したもの)は、グローバル製造業PMIが下落基調を強めることを示唆している。過去、グローバル製造業PMIに対して12ヶ月程度の先行性を有してきたこの指標は2020年10月を頂点に急低下した。それに約1年遅れてグローバル製造業PMIはピークアウト感を強めている。また直近では、昨日発表された1月米製造業PMI速報値や既発表の1月地区連銀調査(NY、フィラデルフィア連銀)が大幅に低下し、1月グローバル製造業PMIの低下を示唆した。1月製造業PMI速報値はユーロ圏や日本で改善がみられたものの、世界最大の需要地である米国のサービス業PMIが驚くほど弱かったことを踏まえると先行きは心許ない。年後半は半導体不足解消に伴って世界的な自動車生産の回復が下支えすると期待されるが、長期的にみて製造業のサイクルが片道2年程度の周期を持ってきた経緯を踏まえれば、先行きは下向きのカーブを描く蓋然性が高いと判断せざるを得ない。

-

2018年10~12月の米国株急落は、FEDの金融引き締めが景気のオーバーキル懸念を喚起したことが主因とされているが、その時のクレジットインパルスが底辺付近で推移していたことも踏まえる必要があるだろう。クレジットインパルスが底辺付近で推移する局面は、グローバル製造業PMIが下降局面に向かう時期と概ね一致するため、株式市場で景気減速が意識され易いと考えられる。24日ザラバ中の米国株急落はウクライナ情勢緊迫化に加え、米PMIの急低下が嫌気された。目先的には2月1日発表の1月ISM製造業景況指数に要注意。1月NY、フィラデルフィア連銀両調査の結果を基に算出した1月ISM製造業の予測値は57.3であった(2005年以降のデータで回帰)。そうなれば、ISM製造業の60離れが鮮明となり景気減速が意識される。

-

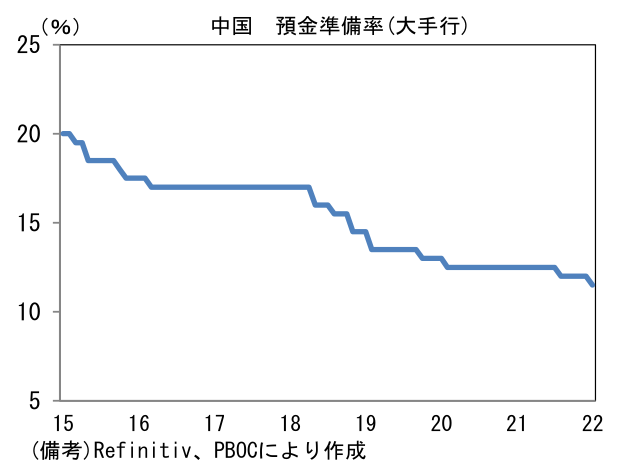

もっとも、直近2ヶ月のクレジットインパルスは反転上昇の気配を強めている。背景にあるのは中国当局の政策転換であろう。中国当局の政策態度は、大きくみれば昨年夏頃に引き締めから緩和方向に舵を切っており、2021年12月以降は預金準備率や各種貸出金利を矢継ぎ早に引き下げた。そうした緩和的な政策態度を反映して銀行の融資基準は緩和方向にあり、このことは不動産開発やインフラ投資といった投資案件に対する逆風が和らぐことを示唆する。固定資産投資は全体として減速基調にあるものの、先行きは自動車生産の回復と相まって底打ち感を強めると期待される。クレジットインパルスの先行性に鑑みると、グローバル製造業PMIは年後半に下げ止まり感がみられるのではないか。

- 先行きの日経平均については、現在激しく売り込まれているナスダック指数に比べて①バリュー株(≒低PER)の比率が高く米金利上昇に耐性を有すること、②年後半に米国のインフレが安定化に向かい金融政策の不透明感後退が期待されること、③中国経済のダウンサイドリスク低減が期待されること、これらを踏まえて一方的な下落は想定しないが短期的なダウンサイドリスクは大きく、株価反転上昇には相応の時間を要すると判断したため、先行き12ヶ月予想を30,000程度(従来31,500)に引き下げる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般