- 要旨

-

- 日経平均は先行き 12 ヶ月 31,500 程度で推移するだろう。

- USD/JPY は先行き 12 ヶ月 113 程度で推移するだろう。

- 日銀は、現在の YCC を長期にわたって維持するだろう。

- FED は、2022 年 3 月までに資産購入を終了、22 年央に利上げを開始するだろう。

金融市場

- 前日の米国株は区々。NYダウは+0.6%、S&P500は▲0.1%、NASDAQは▲1.3%で引け。VIXは16.90へと上昇。

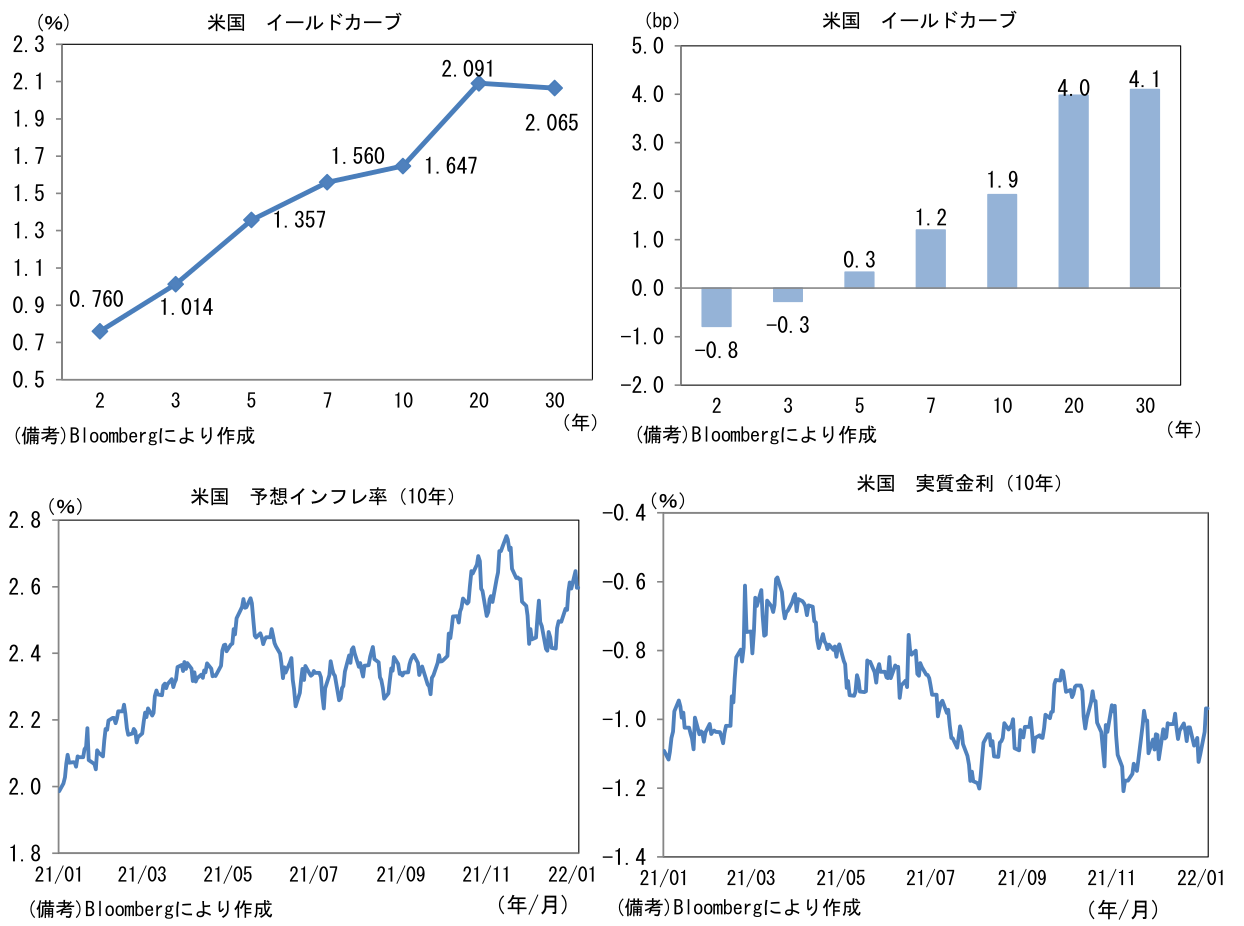

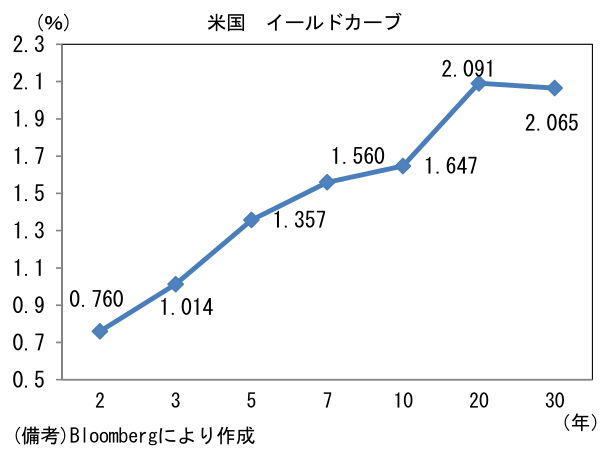

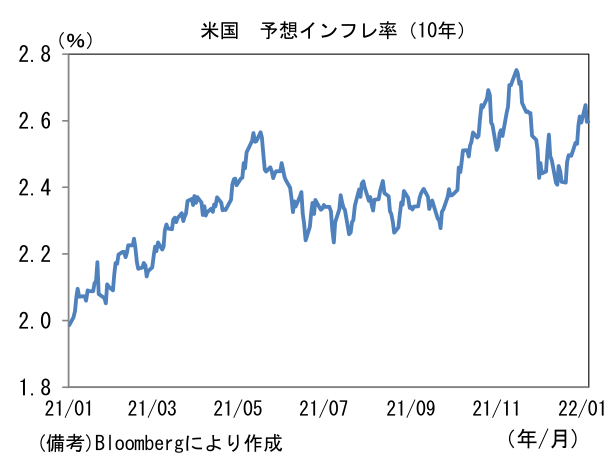

- 米金利カーブはツイスト・スティープ化。債券市場の実質金利は▲0.968%(+6.8bp)へと上昇。

- 為替(G10通貨)はJPYが独歩安。USD/JPYは日米金利差拡大に沿って116前半へと急伸。コモディティはWTI原油が77.0㌦(+0.9㌦)へと上昇。銅は9768.0㌦(+47.5㌦)へと上昇。金は1814.6㌦(+14.5㌦)へと上昇。

経済指標

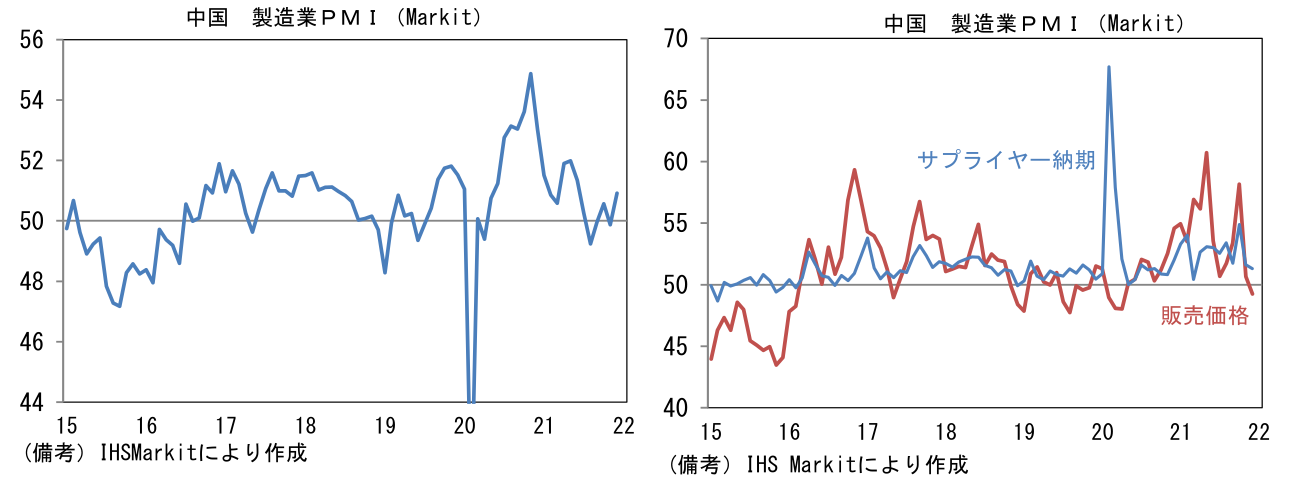

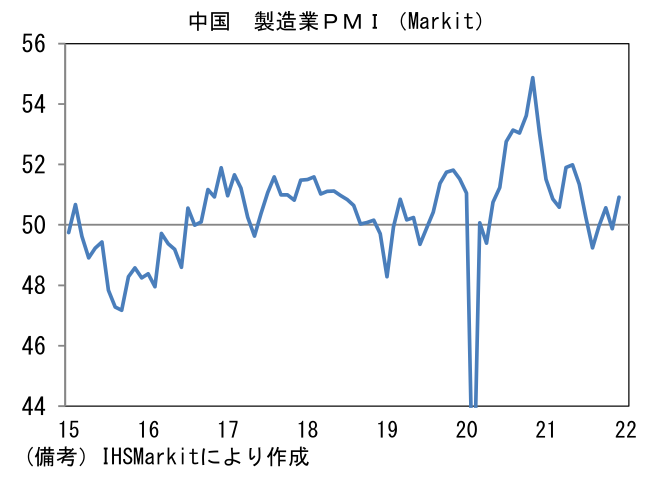

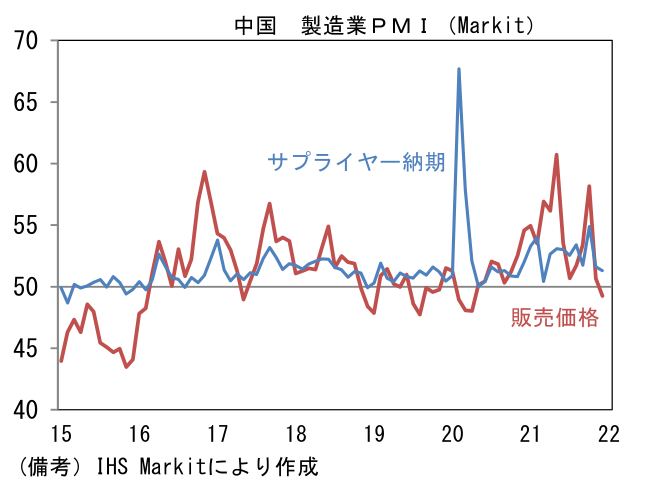

- 12月中国製造業PMI(IHS Markit)は50.9へと11月から1.0pt上昇。2021年7月以来の高水準に回帰し生産活動の再加速を示唆。内訳は生産(50.1→52.7)と新規受注(49.4→50.9)が共に改善。雇用(48.9→48.7)は概ね横ばい。その他ではサプライヤー納期(51.6→51.3)が短縮し、販売価格(50.7→49.2)と仕入価格(52.3→50.8)は共に低下。サプライチェーン問題が快方に向かう下で資源価格が上昇一服し、インフレ圧力が低減した可能性を示唆。

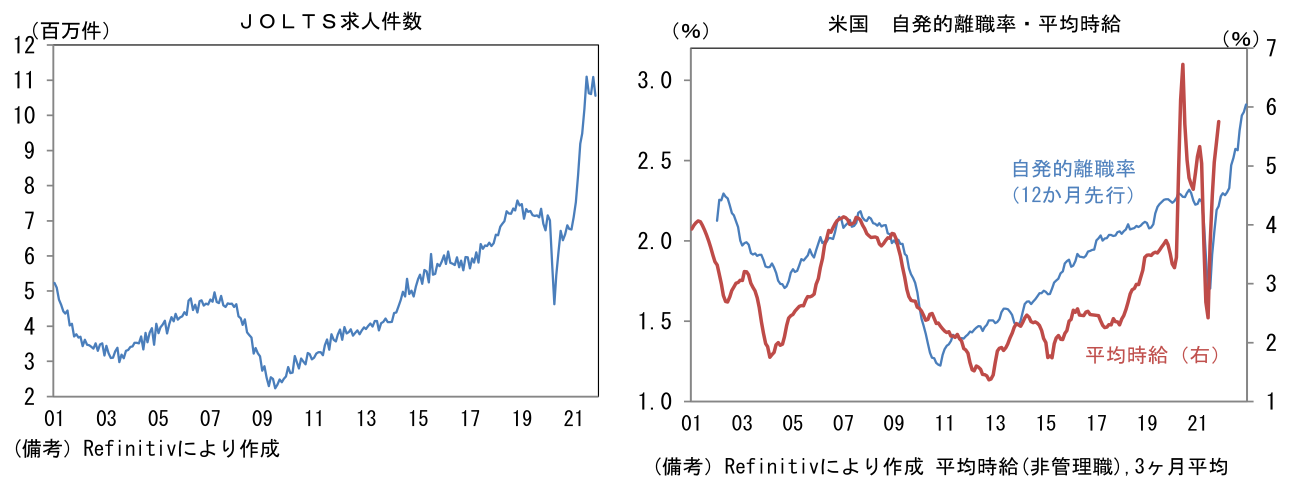

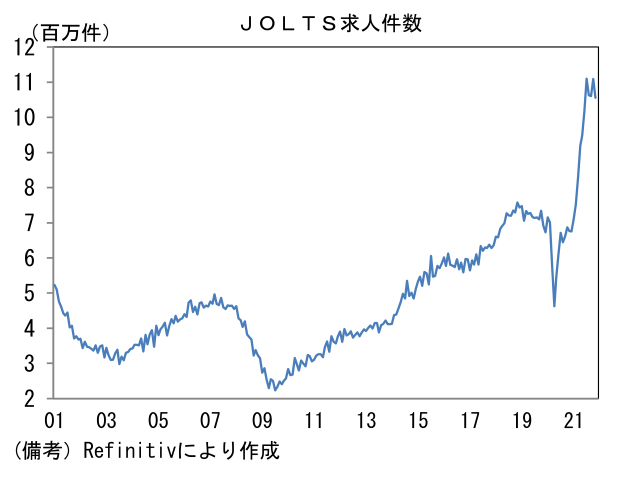

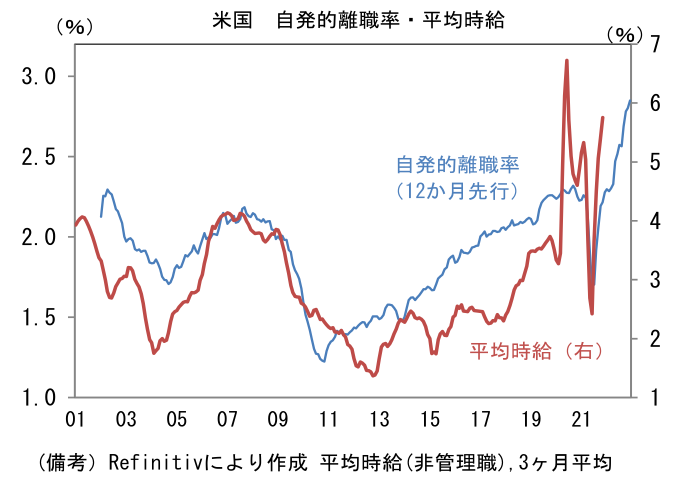

- 11月米JOLT求人件数は前月比▲4.8%、1056万件と小幅低下も異例の高水準に留まった。企業の人手不足感は解消せず、なお旺盛な採用意欲が示された。注目の自発的離職率は3.0%へと上昇。労働者が魅力的な待遇を求めて活発に転職活動をしている様子が見て取れる。この指標が平均時給に一定の先行性を有することに鑑みれば、1年程度は労働コストの更なる増加が見込まれる。

注目ポイント

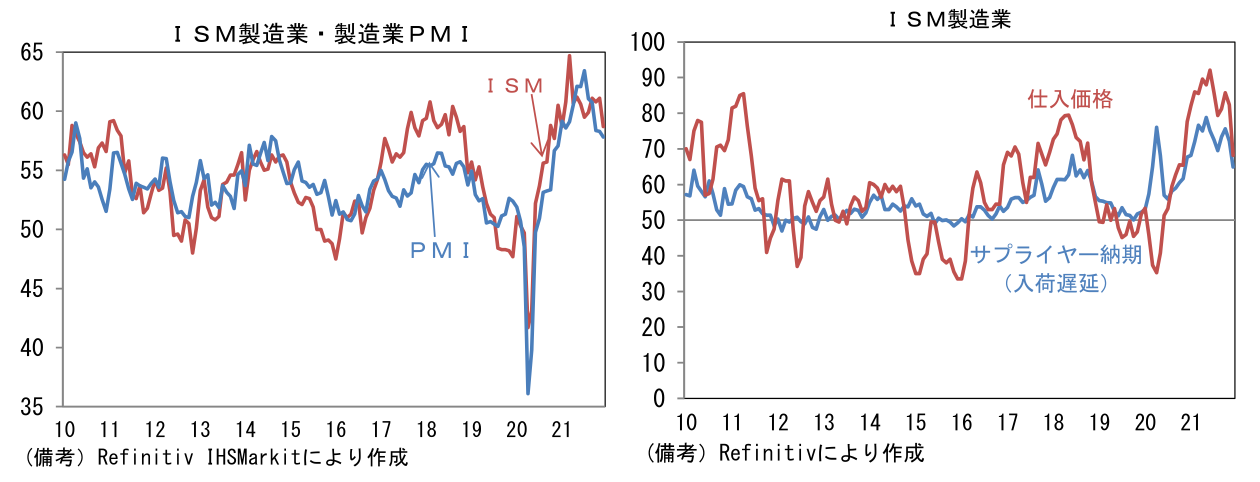

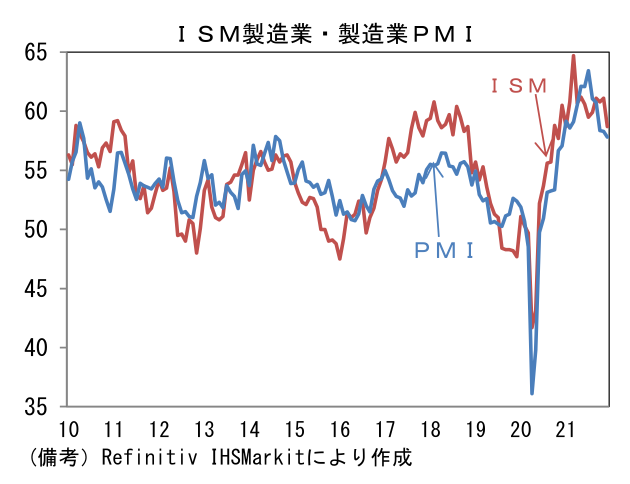

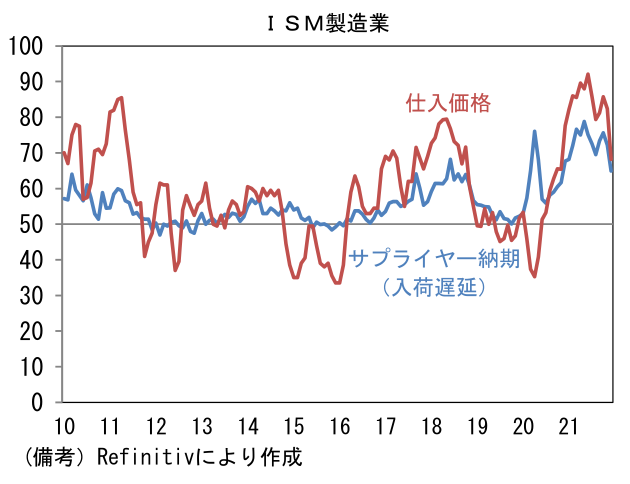

- 12月米ISM製造業景況指数は58.7へと2.4pt低下し4ヶ月ぶりに60を割れた。ただし水準そのものは非常に高く、生産活動の減速を懸念するには相当な距離がある。ヘッドライン構成項目の内訳は生産(61.5→59.2)と新規受注(61.5→60.4)が共に高水準から低下した反面、雇用(53.3→54.2)は改善し、在庫(56.8→54.7)は下押しに寄与。注目のサプライヤー納期(72.2→64.9)は大幅に短縮。同時に仕入価格(82.4→68.2)も急低下し、サプライチェーン問題の緩和を示唆した。こうした構図は製造業PMIでも確認されており、企業段階のインフレ圧力がピークアウトした可能性を強く示唆している。

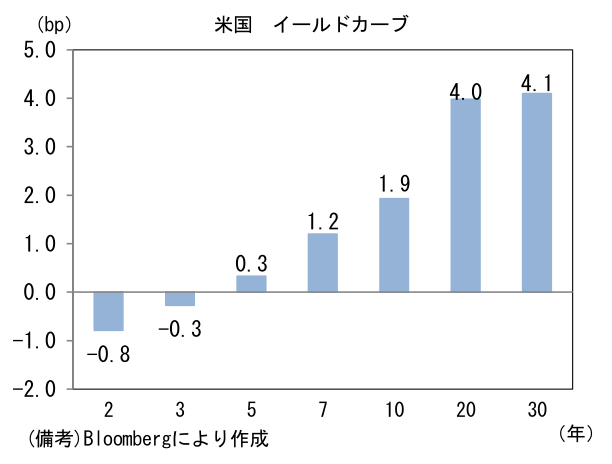

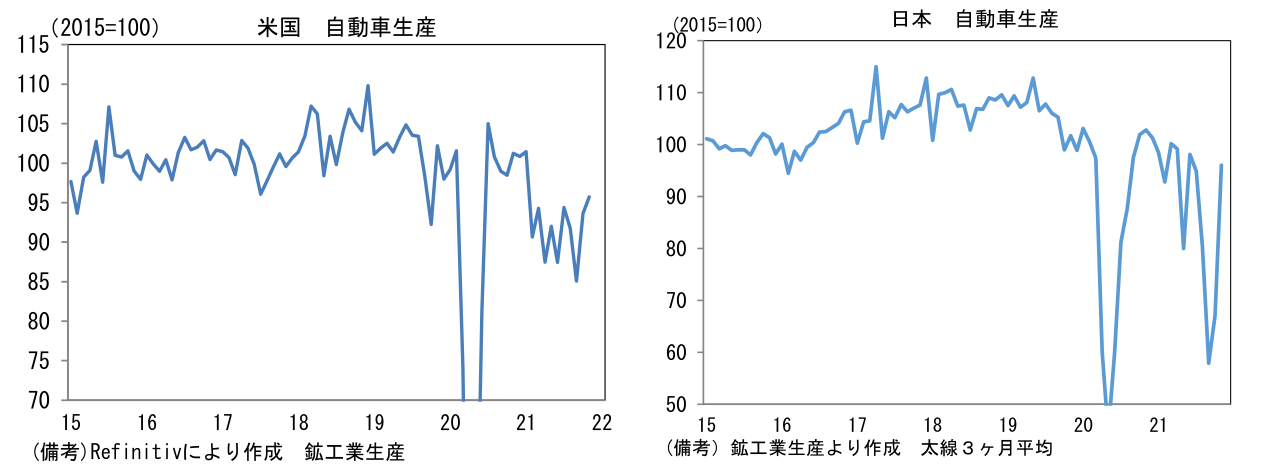

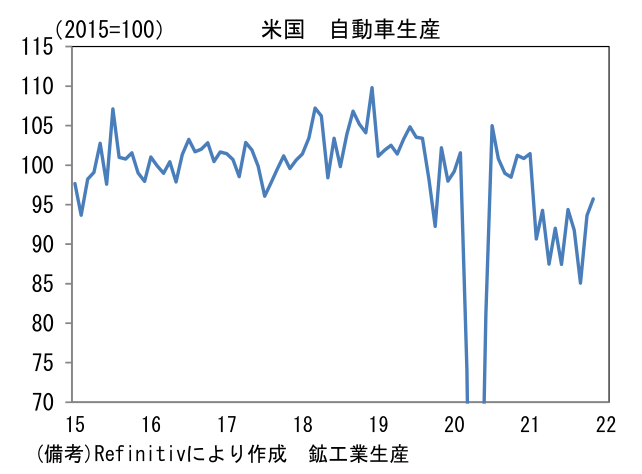

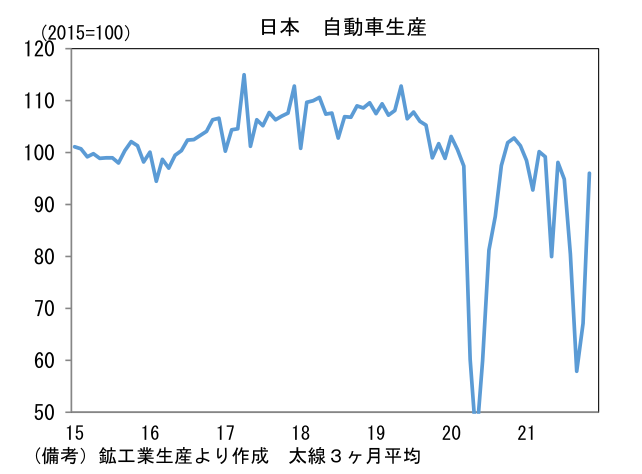

- 2021年の米国における高インフレは主として①エネルギー価格上昇、②サプライチェーン問題、③労働コスト増加という3つの要因があった。このうち①は一先ず落ち着き、②は上述のISM製造業景況指数を筆頭に快方に向かっていることを示すデータがある。インフレ率を押し上げてきた中古車価格は、新車供給が滞る下で高止まりしているが、半導体不足の緩和に伴い自動車生産は世界的に底打ちしており、新車不足は「時間が解決する」段階へと移行したようにみえる。直近2ヶ月の自動車生産(鉱工業生産ベース)は米国が+12.5%、日本が+65.8%と大幅な増産を遂げ、中国でも前年比伸び率が回復傾向にある(単純前年比は10月▲7.9%、11月▲4.7%)。ここから判断すると中古車価格は低下する公算が大きい。一方、③は上述のJOLT統計や中小企業の人手不足感などを見る限り少なくとも1年程度は持続が見込まれ、今後の上昇ドライバーになる可能性がある。このようにインフレを巡るデータは区々で①については不確定要素が多く予測困難だが、少なくとも②が主導する悪性インフレの蓋然性は低下したようにみえる。

- 市場参加者が恐れていたシナリオは、サプライチェーン問題に起因するインフレが制御不可能なレベルに達し、それをFEDが金融引き締めで押さえ込まざるを得ず、総需要が縮小することであった。経済成長を犠牲にする金融引き締めは企業収益を圧迫するほか、債券との比較で株式の相対的魅力を減じ、リスク性資産の価格を下押しする。そうした意味においてサプライチェーン問題の緩和を示唆する最近のデータは明るい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般