- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年3月までに資産購入を終了、22年央に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.7%、S&P500は+0.6%、NASDAQは+1.2%で引け。VIXは16.60へと低下。

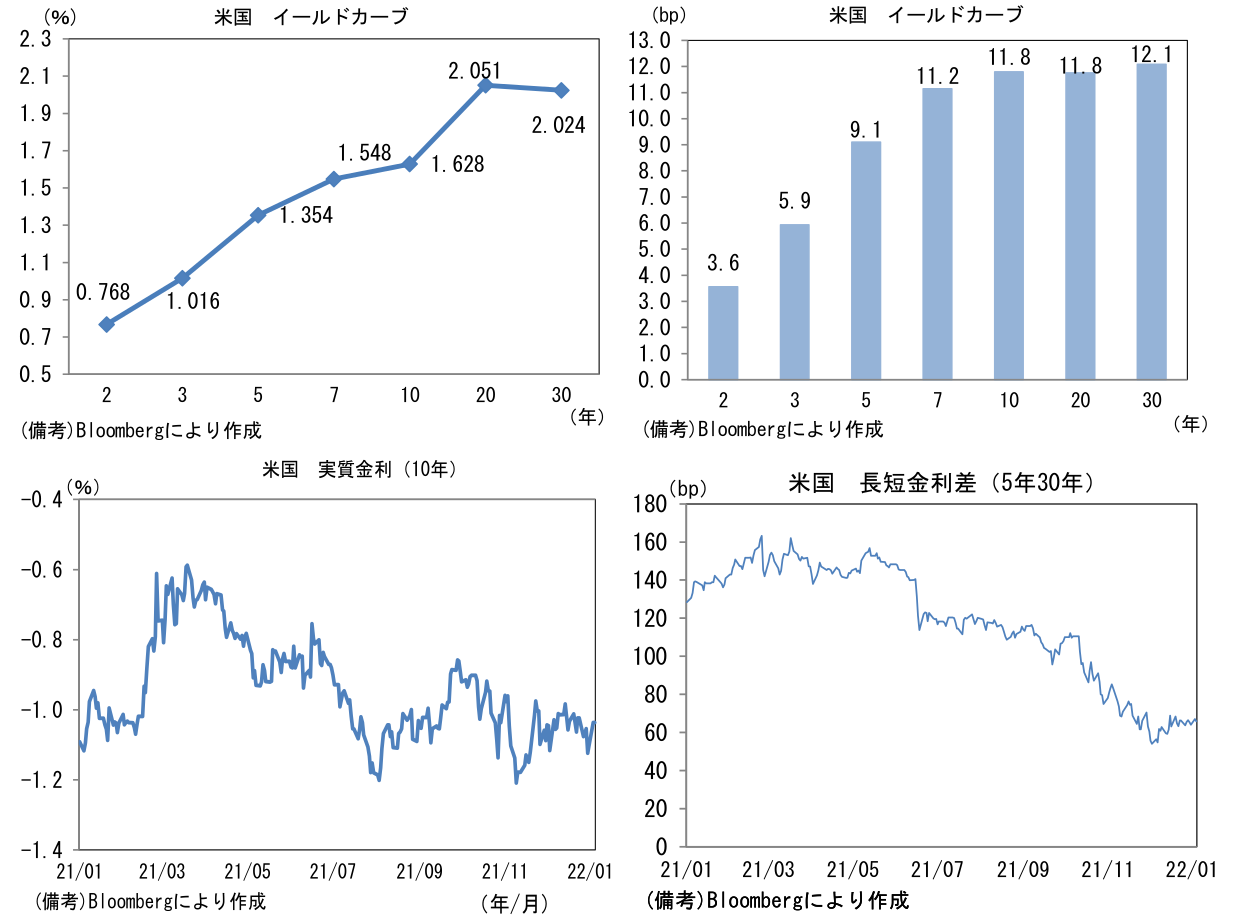

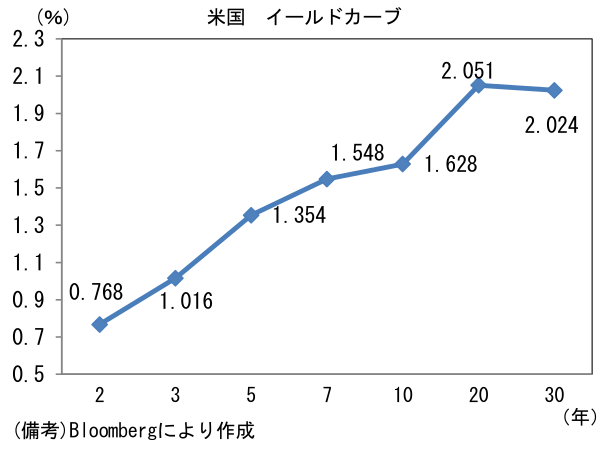

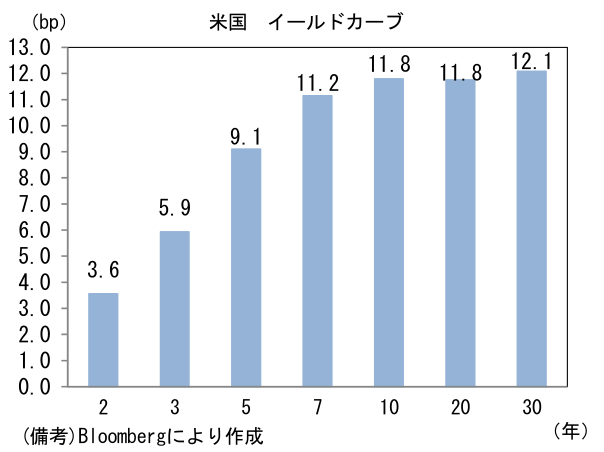

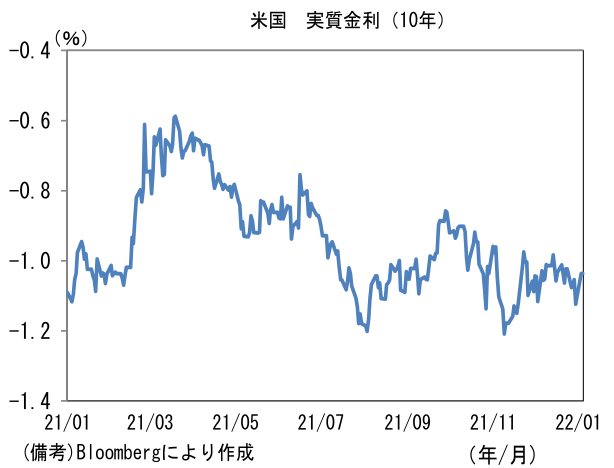

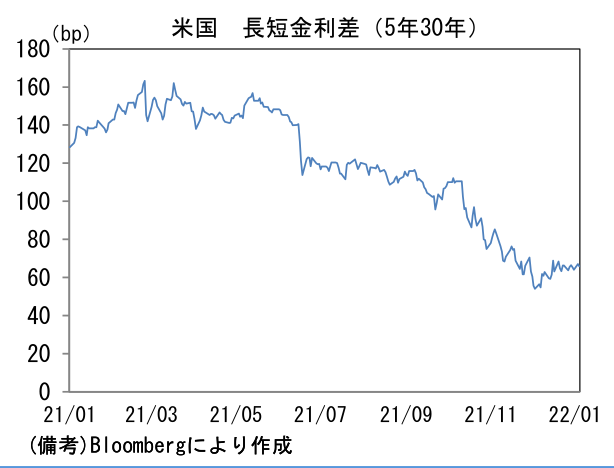

- 米金利カーブはベア・スティープ化。債券市場の実質金利は▲1.036%(+6.7bp)へと上昇。5年30年金利差は縮小傾向が一服。

- 為替(G10通貨)はUSD高傾向。USD/JPYは115前半へと上伸。コモディティはWTI原油が76.1㌦(+0.9㌦)へと上昇。金は1800.1㌦(▲28.5㌦)へと低下。

経済指標

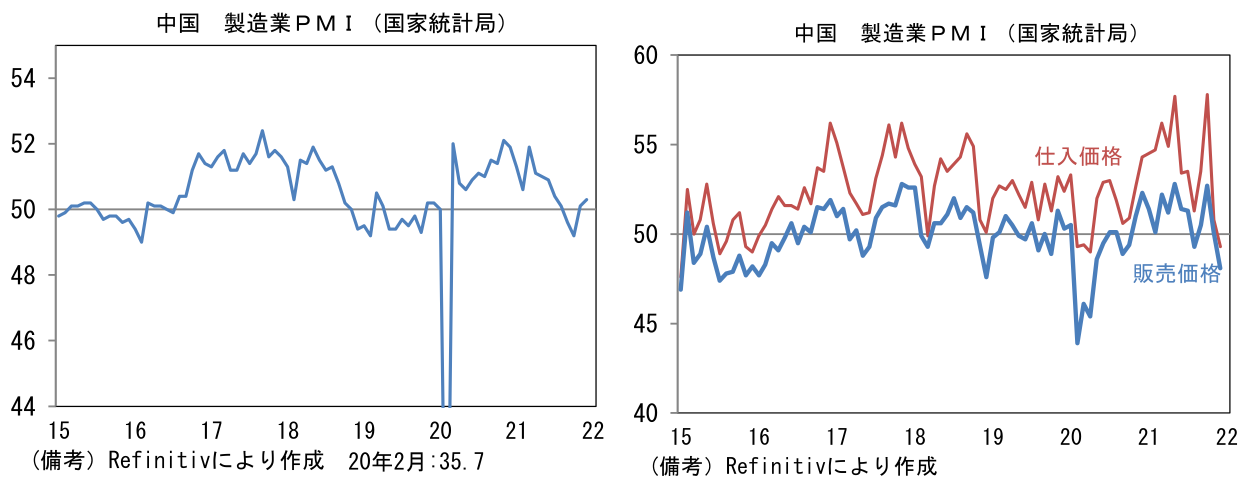

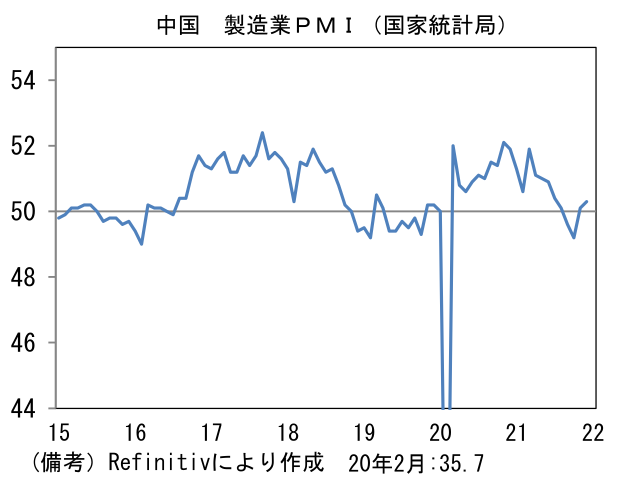

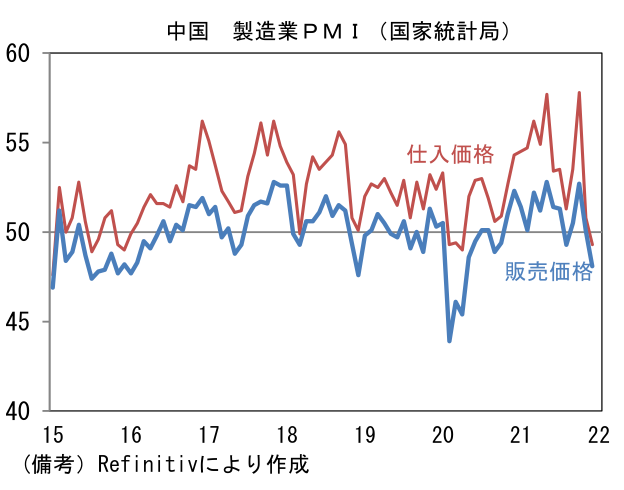

- 12月中国製造業PMIは50.3へと0.2pt上昇し2ヶ月連続で50を上回った。生産(52.0→51.4)が小幅に水準を切り下げた反面、新規受注(49.4→49.7)は改善。インフレ関連項目はエネルギー価格の下落を背景に仕入れ価格が48.2と2020年4月以降で初めて50を下回り、販売価格も48.1へと低下し、インフレ圧力のピークアウトを示唆した。サービス業PMIは52.7へと改善。

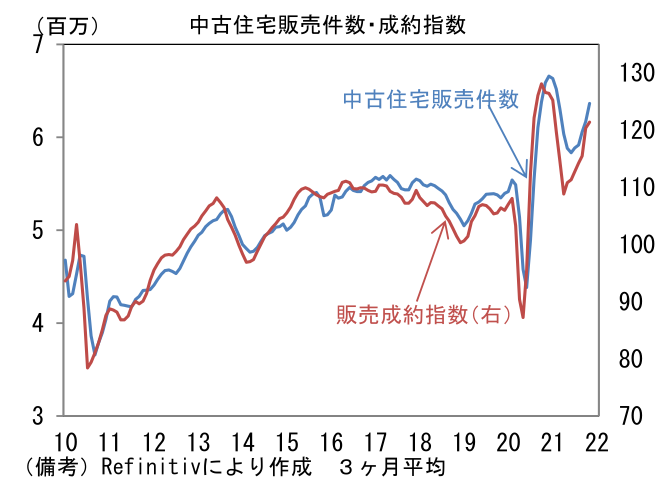

- 11月米中古住宅販売成約指数は前月比▲2.2%と市場予想(+0.8%)に反して低下。もっとも3ヶ月平均は緩やかな増加傾向を維持しており、中古住宅販売市場が再び活況を呈している様子が見て取れる。

注目ポイント

-

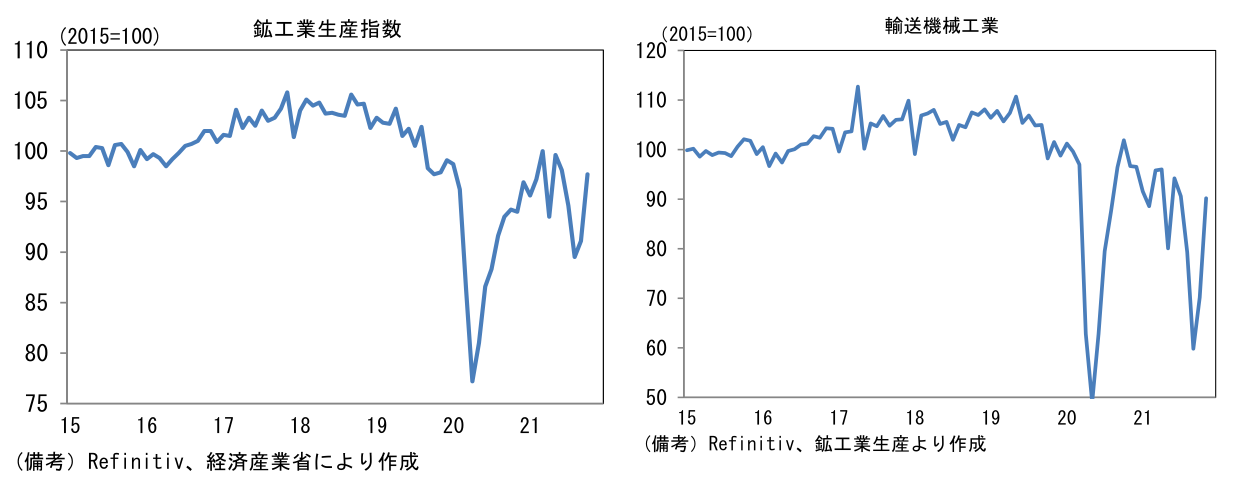

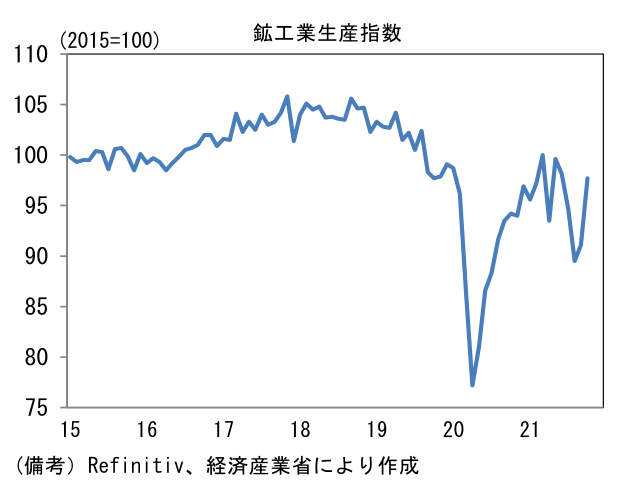

28日に発表された日本の11月鉱工業生産は前月比+7.2%と大幅な増産であった。生産の水準(97.7)は2019年10月の消費増税前の6ヶ月平均(102.3)を明確に下回るも、パンデミック発生直前と同程度まで回復した。

-

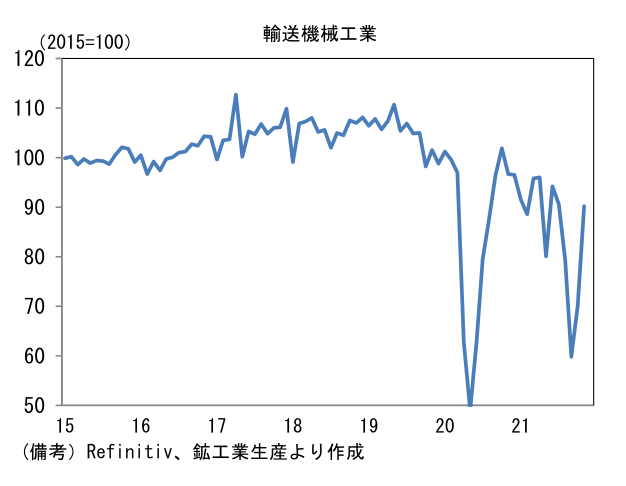

生産を押し上げたのは自動車工業。部品の供給制約緩和に伴い前月比+43.1%と強く伸び、輸送機械工業は+28.5%の増産であった。部品不足はなお残存するものの、全体としてみれば供給制約は快方に向かっており12月以降も回復が期待される。生産予測調査に基づけば、全体の生産は12月が+1.6%、1月が+5.0%と2ヶ月連続の増産計画であった。経産省が独自にバイアスを補正した予測値によると12月は▲1.3%と減産見込みだが、それでも増産基調が崩れるわけではない。輸送機械工業の生産計画は12月に+3.6%と更なる増産、1月は▲0.1%と概ね横ばいであった。

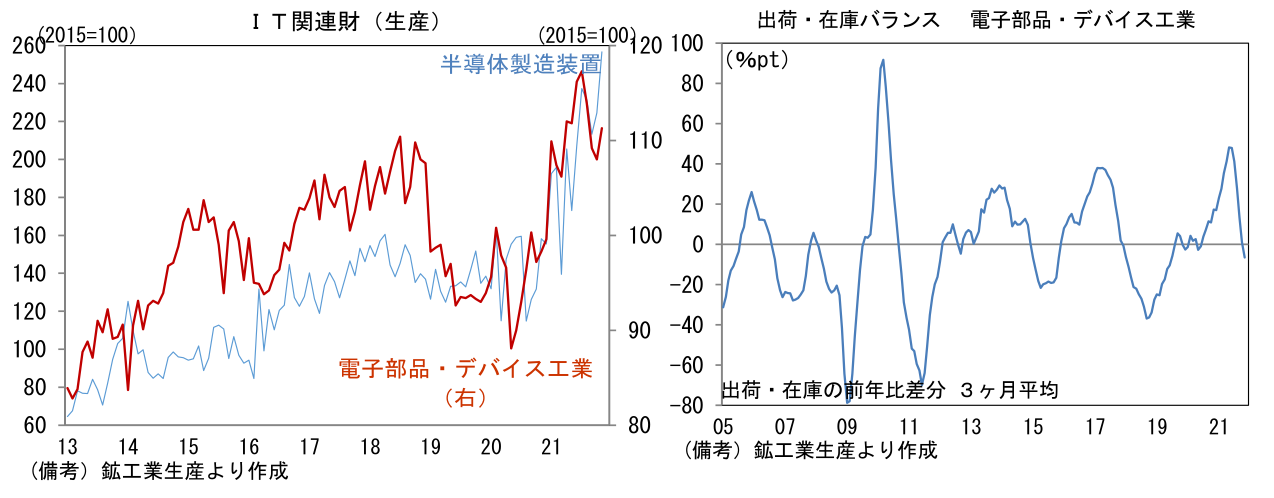

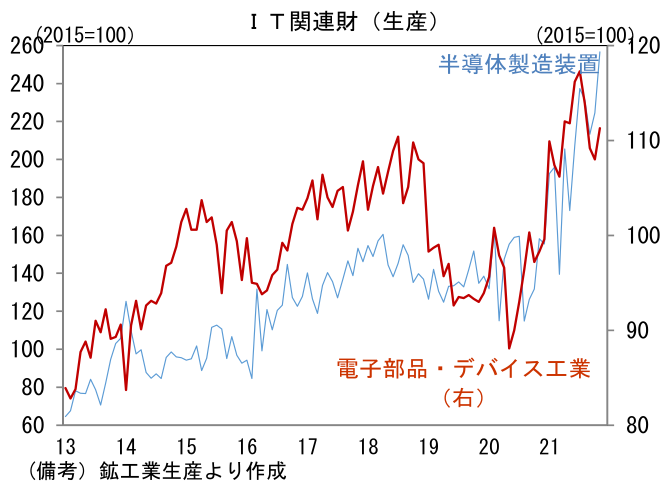

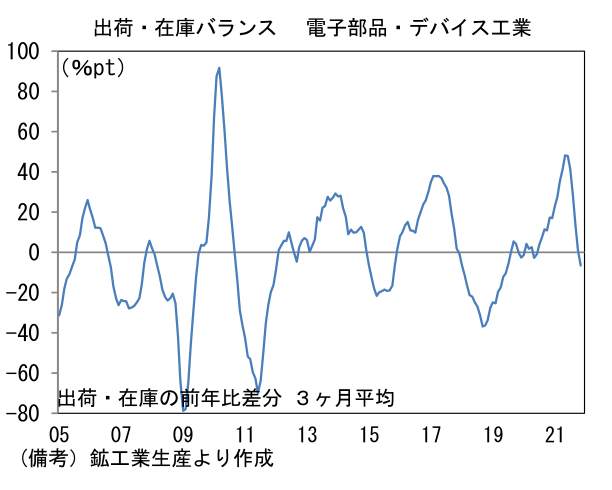

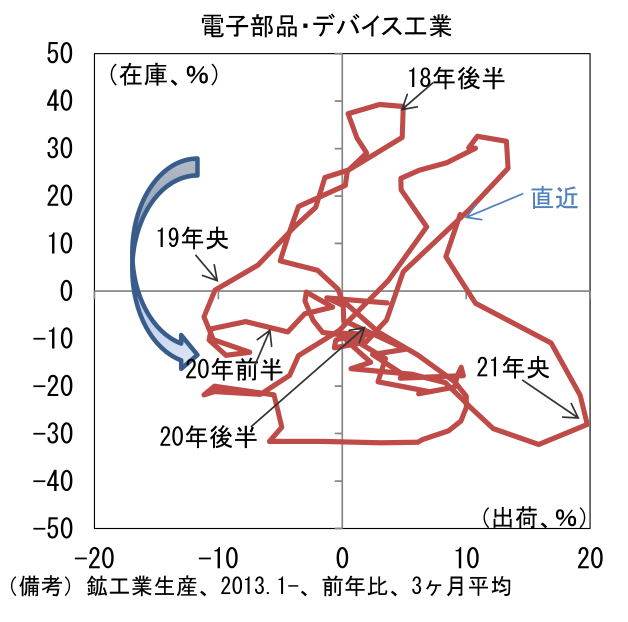

- 株式市場と関連の深い電子部品・デバイス工業に目を向けると、11月の生産は前月比+3.1%と4ヶ月ぶりの増産であった。3ヶ月平均では▲0.8%となお下向きも下げ止まりの兆しがみられた。出荷・在庫バランス(3ヶ月平均)はマイナス圏に突入したが、サプライチェーン問題が緩和に向かう下で最終製品(スマホ、自動車)の出荷が回復すれば、意図せざる在庫の大量発生には発展しないと思われる。5Gの本格稼働、世界的なDX進展、旺盛な耐久財需要を背景に集積回路(IC)、固定コンデンサ、電子回路基板、水晶振動子、コネクタ等は構造的な需要増加に直面しており、生産は高水準を維持すると期待される。電子部品・デバイス工業の在庫循環図の位置取りから判断しても、出荷の増加傾向はしばらく続きそうだ(右領域で推移)。同じく株式市場との関連が深い半導体製造装置(←生産用機械工業に分類される)の生産は前月比+14.3%と2ヶ月連続の大幅増産であった。水準は過去のシリコンサイクルのピークを遥かに凌駕しており本邦メーカーの競争力がなお強いことを示している。グローバル半導体メーカーが能力増業投資を急ぐなか、製造装置分野で競争力を有する本邦企業への引き合いは強い。株式市場における半導体関連銘柄の期待は揺らぎそうにない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般