- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年3月までに資産購入を終了、22年央に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.1%、S&P500は+1.6%、NASDAQは+2.2%で引け。VIXは19.30へと低下。

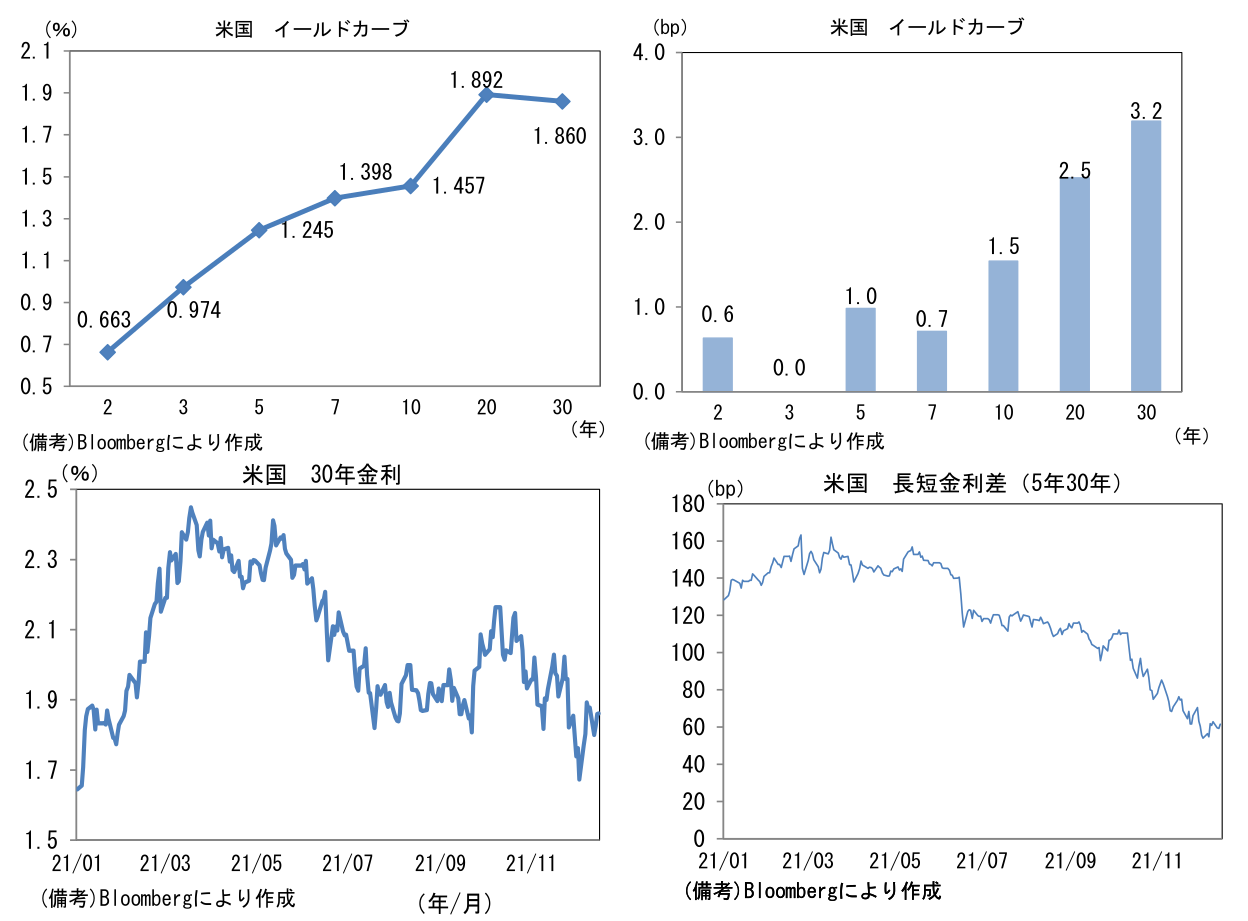

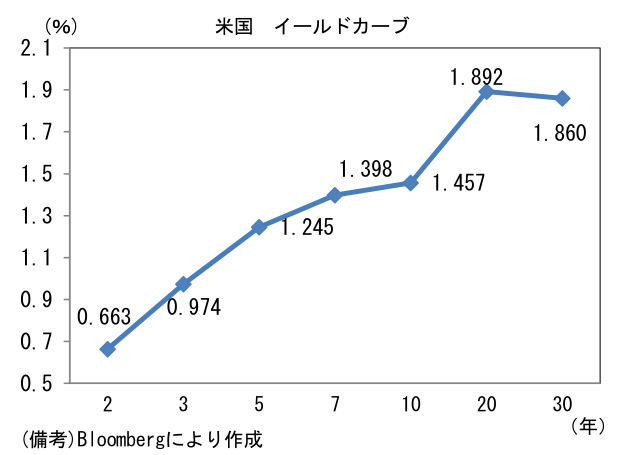

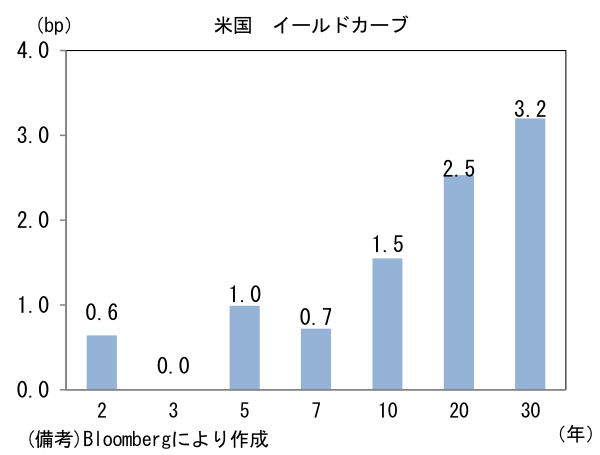

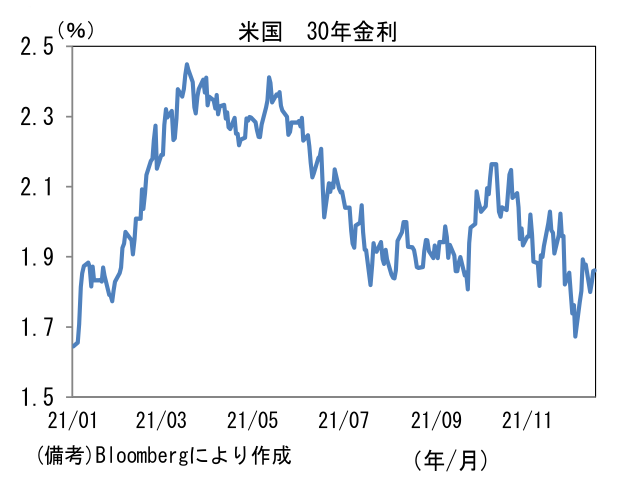

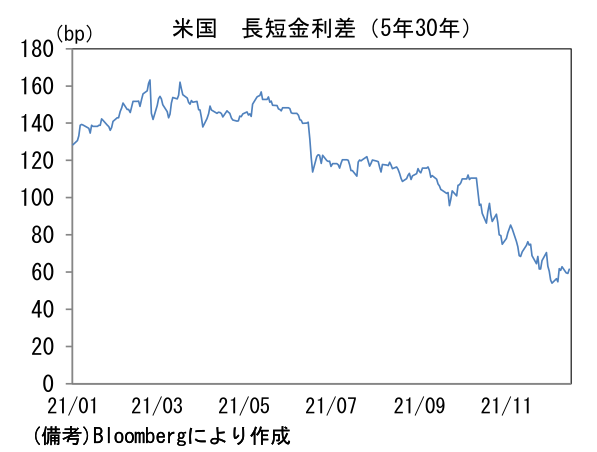

- 米金利カーブは超長期ゾーンが金利上昇。長短金利差は全体的に拡大。

- 為替(G10通貨)はJPYが最弱。USD/JPYは114近傍へと上昇。コモディティはWTI原油が70.9㌦(+0.1㌦)へと上昇。銅は9199.5㌦(▲212.5㌦)へと低下。金は1762.6㌦(▲7.8㌦)へと低下。

経済指標

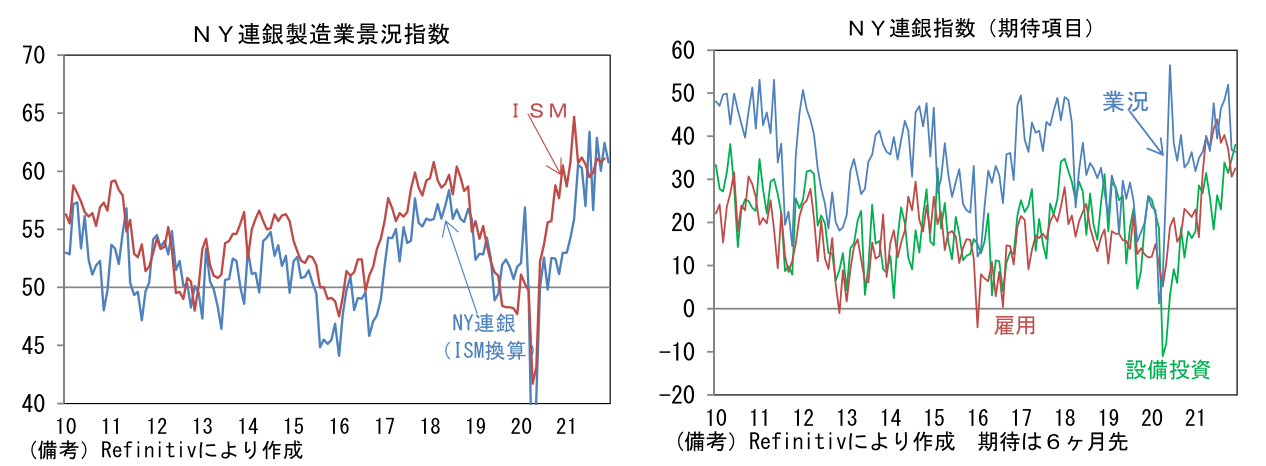

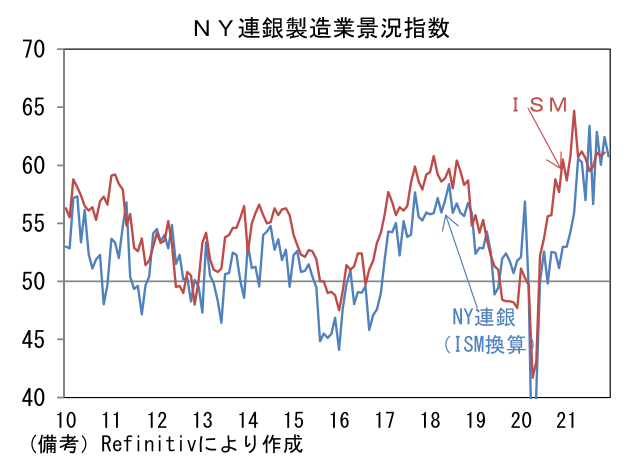

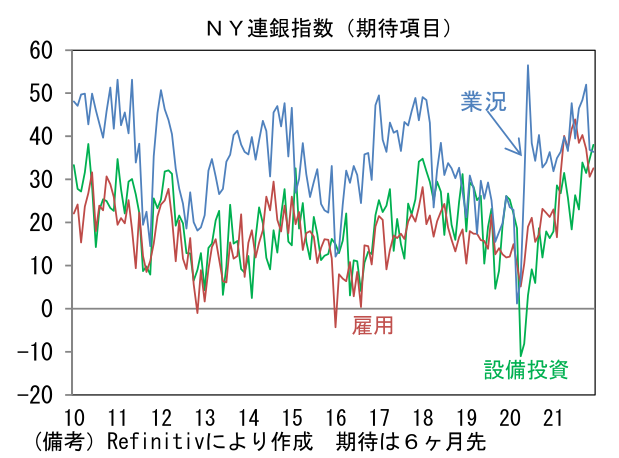

- 12月NY連銀製造業景況指数は+31.9へと小幅上昇。市場予想の+25.0を大幅に上回った。ISM換算では60.8と4ヶ月連続で60超を記録。出荷(+28.2→+27.1)、新規受注(+28.8→+27.1)が高水準を維持。同時にサプライヤー納期(+32.2→+23.1)は大幅に低下し、サプライチェーン問題の緩和を示唆。6ヶ月先の期待項目は業況(+39.5→+46.5)が鋭く改善した反面、雇用(+43.9→+38.5)、設備投資(+26.3→23.0)は低下した。

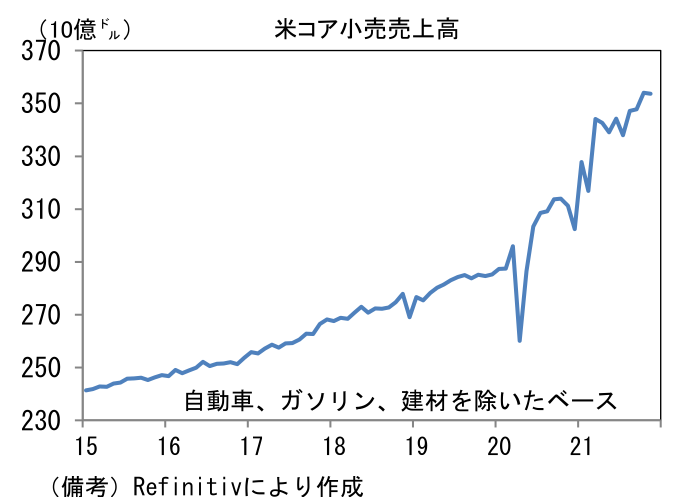

- 11月米小売売上高は前月比+0.3%と予想比軟調。自動車とガソリンを除いたベースでも+0.2%と弱く、GDP個人消費の推計に用いられるコア小売売上高は前月比▲0.1%と弱かった。この間のインフレを加味すれば消費の増勢は鈍化していると考えられるが、水準は極めて高い。

注目ポイント

- 12月FOMCの結果を以下で整理する。

- 11月FOMCにおいて決定された毎月の減額ペースは150億ドル(国債100億ドル、MBS50億ドル)、2022年6月までに資産購入を終了する計画であった。12月FOMCでは減額ペースを毎月300億ドル(国債200億ドル、MBS100億ドル)に倍増し、2022年3月までに資産購入を終了する計画に変更した。これは大方の予想通りである。

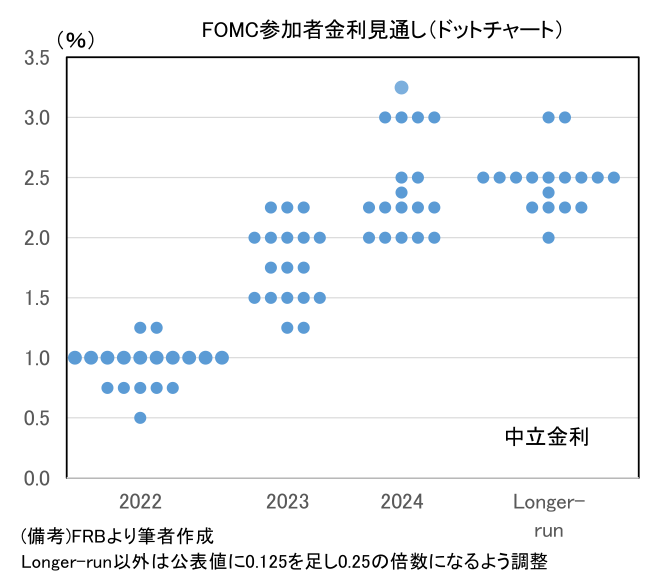

- 2022年末のドットチャート中央値は1.0%(FF金利上限値)とされた。これも大方の予想通りの結果。10名の参加者が3回の利上げを支持し、2名の参加者が4回の利上げを支持。2回以下の利上げを支持する参加者は6名であった。四半期ごとの利上げ実施を前提にするなら、初回利上げは6月が最も自然な形だろう。パウエル議長は「テーパリング終了から利上げまでそれほど長い時間の遅れはないだろう」とした。その後は9月と12月の追加利上げが有力視される。なおFF金利先物が織り込む2022年の利上げ回数は約3回であり、2022年のドットチャート中央値に関しては市場参加者の想定通りと言える。

- 9月FOMC時点では2023年に3回、24年に3回と累計6回の利上げを実施する計画が示されていた。今回は2023年が3回、2024年は2回と累計5回であった。12月FOMCで2022年の利上げ計画を前倒しした参加者は、利上げの「終点」を変更しなかったとみられ、その分2023-24年の利上げ回数を減らした可能性が高い。ドットチャートが示唆するFF金利(上限値)は2022年末が1.00%(9月0.375%)、2023年末が1.75%(9月1.25%)、2024年末が2.25%(9月2.00%)であった。中立金利は2.5%で不変。市場参加者(特に株式)が警戒していた中立金利を超える利上げ計画は示されなかった。なお現時点でFF金利先物は2023年末までに5.6回分の利上げを織り込んでいる。

-

声明文にバランスシート縮小(FED保有証券が満期到来した際の再投資停止)について記載はなく、またパウエル議長の記者会見でも「着手するかどうかについてまだ決断していない。今後のFOMCで議論していく」と一般論に留めた。QT(量的引締め)論を巡っては、タカ派的なブラード・セントルイス連銀総裁が「テーパリング終了時にはバランスシートの縮小に着手することができるだろう」として、再投資そのものを実施しない考えを示していた等ことから市場関係者の一部で早期QT観測が意識されていたが、今回のFOMCでは過度なタカ派傾倒を避ける意味もあってか議論は封じ込められた模様。

-

今回のFOMCは9月対比で明確にタカ派に傾倒した反面、直前に市場参加者が想定していたほどにはタカ派な内容にはならなかった印象だ。FEDは金融市場で過度な引き締め観測が生じてしまうことを警戒したのだろう。その点2022年の注目点はFEDの利上げ計画と長短金利差の関係であろう。FEDの利上げ観測と中長期的な成長期待の低下が相まって長短金利差は縮小しているが、そうした金融市場が発するシグナルをFEDがどう解釈し、金融政策に反映させるのか注視したい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般