- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央までに資産購入を終了、22年央に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.1%、S&P500は+0.3%、NASDAQは+0.6%で引け。VIXは19.90へと低下。

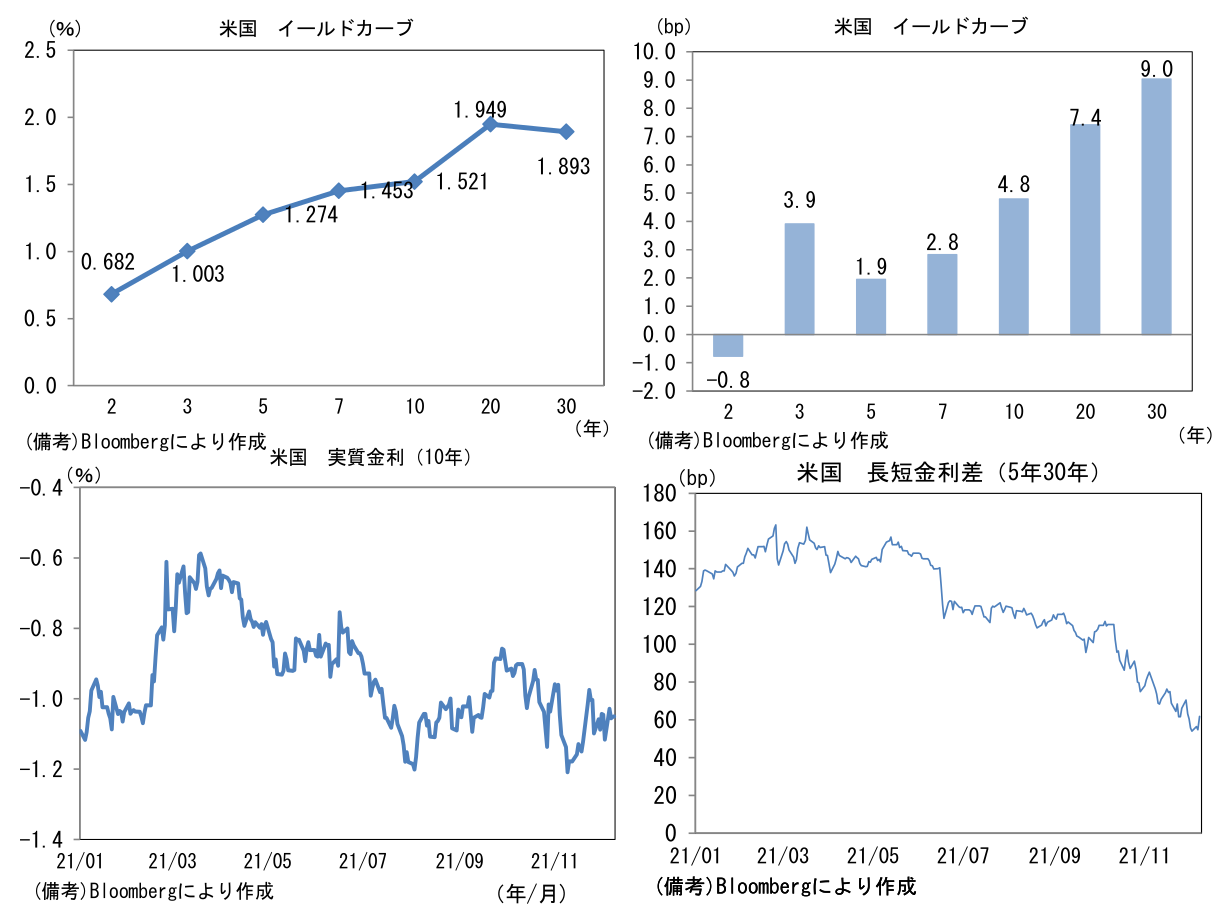

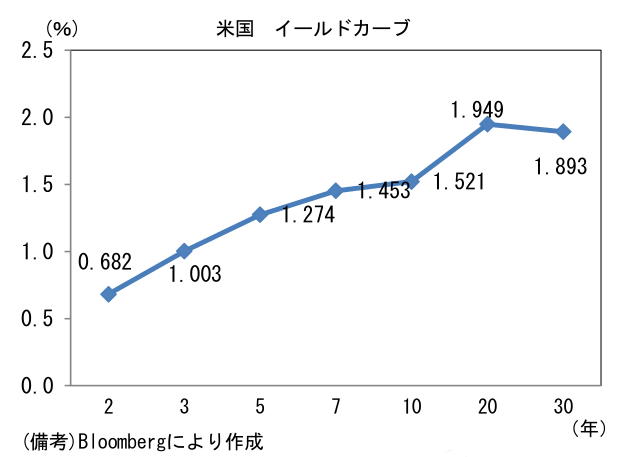

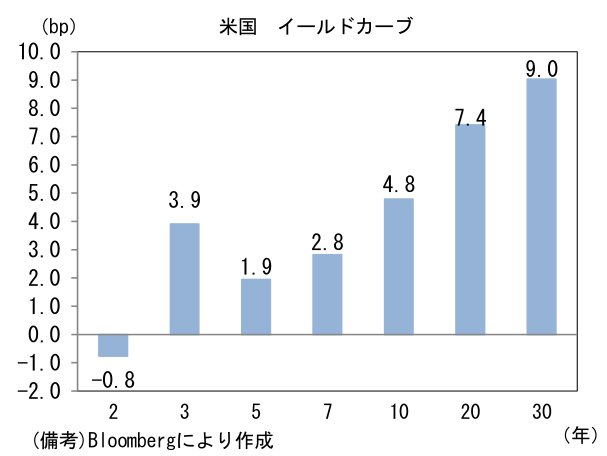

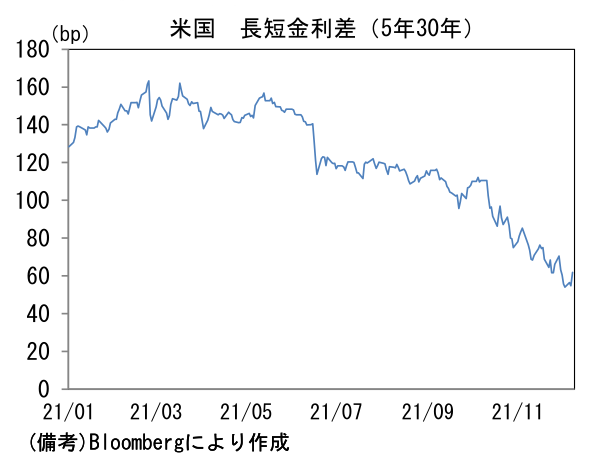

- 米金利カーブはベア・スティープ化傾向。債券市場の実質金利は▲1.052%(+0.4bp)へと上昇。

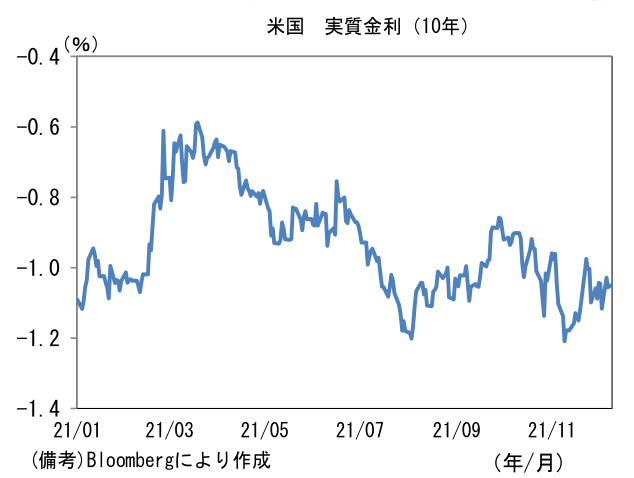

長短金利差は縮小一服。

- 為替(G10通貨)はUSD安傾向。USD/JPYは113半ばで一進一退。コモディティはWTI原油が72.4㌦(+0.3㌦)へと上昇。銅は9652.5㌦(+57.5㌦)へと上昇。金は1783.4㌦(+0.8㌦)へと上昇。

注目ポイント

-

「長短金利操作付き量的・質的金融緩和」の枠組みは、現在まで適切に機能しており、その変更は必要ないと考えている。この枠組みのもとで、各種の施策を点検し、来年3月の金融政策決定会合を目途にその結果を公表する。

-

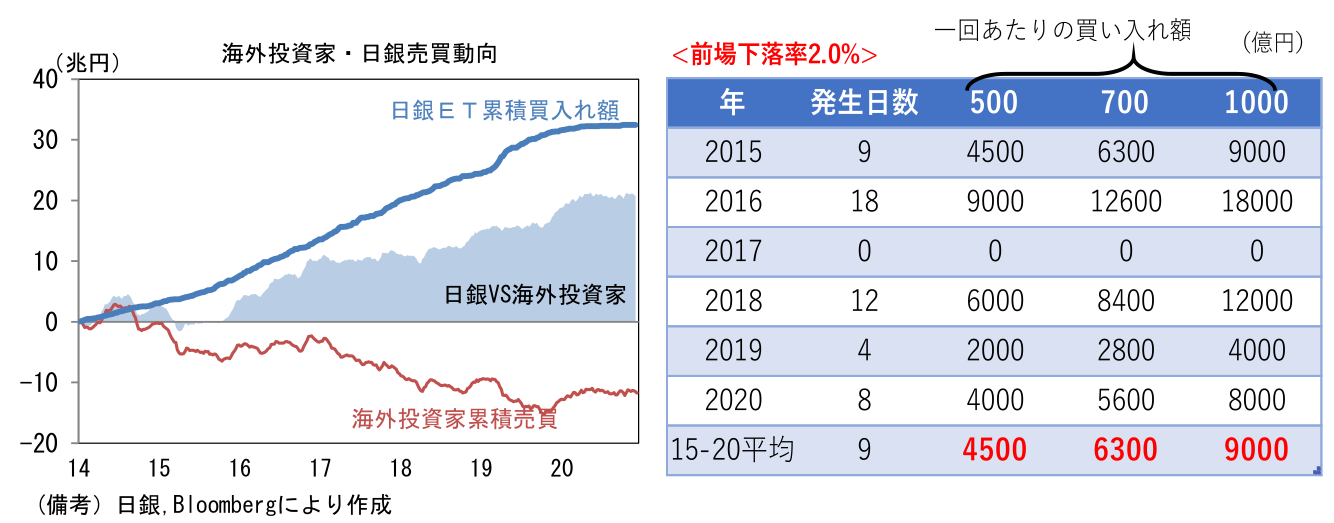

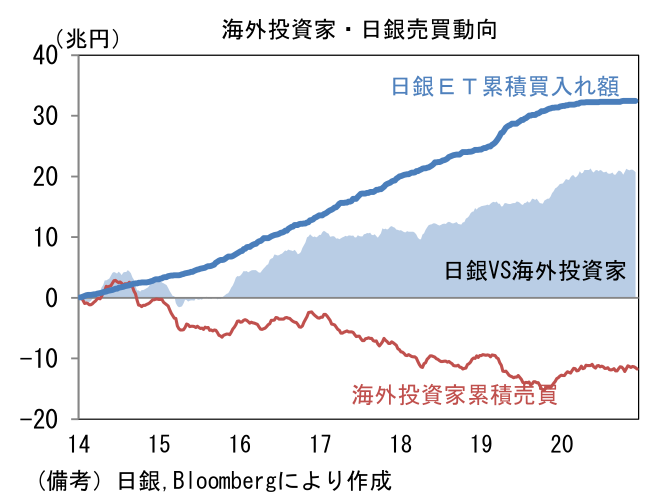

上記文言、すなわち「点検」の予告があった2020年12月17‐18日の金融政策決定会合から間もなく1年が経過する。その後2021年3月の金融政策決定会合では、点検結果を踏まえてYCCの修正とETF買い入れ方針の変更が決定された経緯がある。前者は長期金利誘導目標の「明確化」と銘打った、「0%程度」の解釈の拡大(±0.20%→±0.25%)であった。後者は事実上の買入れ停止とも言える買入れ基準の厳格化であった。買い入れ基準は非公式ながら、TOPIXの前場下落率が2%を超えた日の後場に買い入れる方針に変更したことは容易に把握できる(従前は0.5%)。この基準の下で4月1日~12月8日までの実績は、買入れ回数が4、買入れ総額は僅か2804億円に留まっている。7兆円強の買い入れによって海外投資家の売りを吸収した2020年からの落差は大きい。2022年もこの基準が不変なら年間買い入れ額は1兆円を明確に下回って着地する公算。

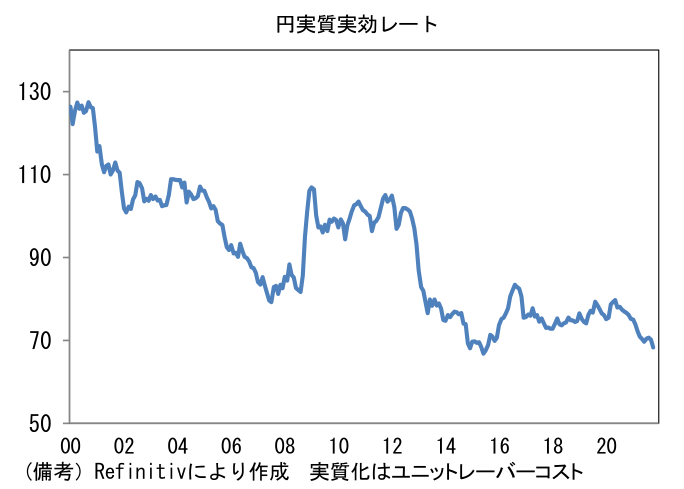

- 日銀が次の一手に着手するとしたら長期金利の操作対象年限を5年に短縮する案(以下、5年YCC)が考えられる。世界的に金融緩和を手仕舞いする動きが広がる中、日銀がその流れに便乗する可能性は意識しておく必要はあるだろう。「累積的」に拡大する副作用に対処する目的も兼ね、日銀が時機到来と考えるかもしれない。また実質実効為替レートが2015年央以来の水準へと下落するなか、YCCが過度な円安を招いているとの指摘も一部にあり、円高を警戒する必要性に乏しいことも重要。黒田総裁は、2015年6月の自らの発言が円高トレンドへの転換の一因となってしまった経験もあってか現在のところ円安に肯定的な見解を示しているが、そうした姿勢が変化しても不思議ではない。5年YCCへの変更が為替市場で円高要因と認識され、円高が進んだとしても日銀を犯人扱いする空気にはならないかも知れない。この空気の中で日銀は動きやすいだろう。

- 政策変更があるとしたら、その段取りは2021年3月に発表された「点検」と概ね同様になるだろう。いずれかの時点で金融政策の「点検」の実施を予告し、政策変更の可能性を示唆する。満を持して発表される点検結果では、操作対象年限を5年に変更した方が全体として望ましい効果が得られるといった見解を示し、政策変更が「金融引き締めではない」と強調するのではないか。現時点で5年YCCへの移行予想はメインシナリオではないが、点検の予告が近づいているように思える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般