- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、22年終盤に利上げを開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.6%、S&P500は▲0.3%、NASDAQは▲0.3%で引け。VIXは17.10へと上昇。

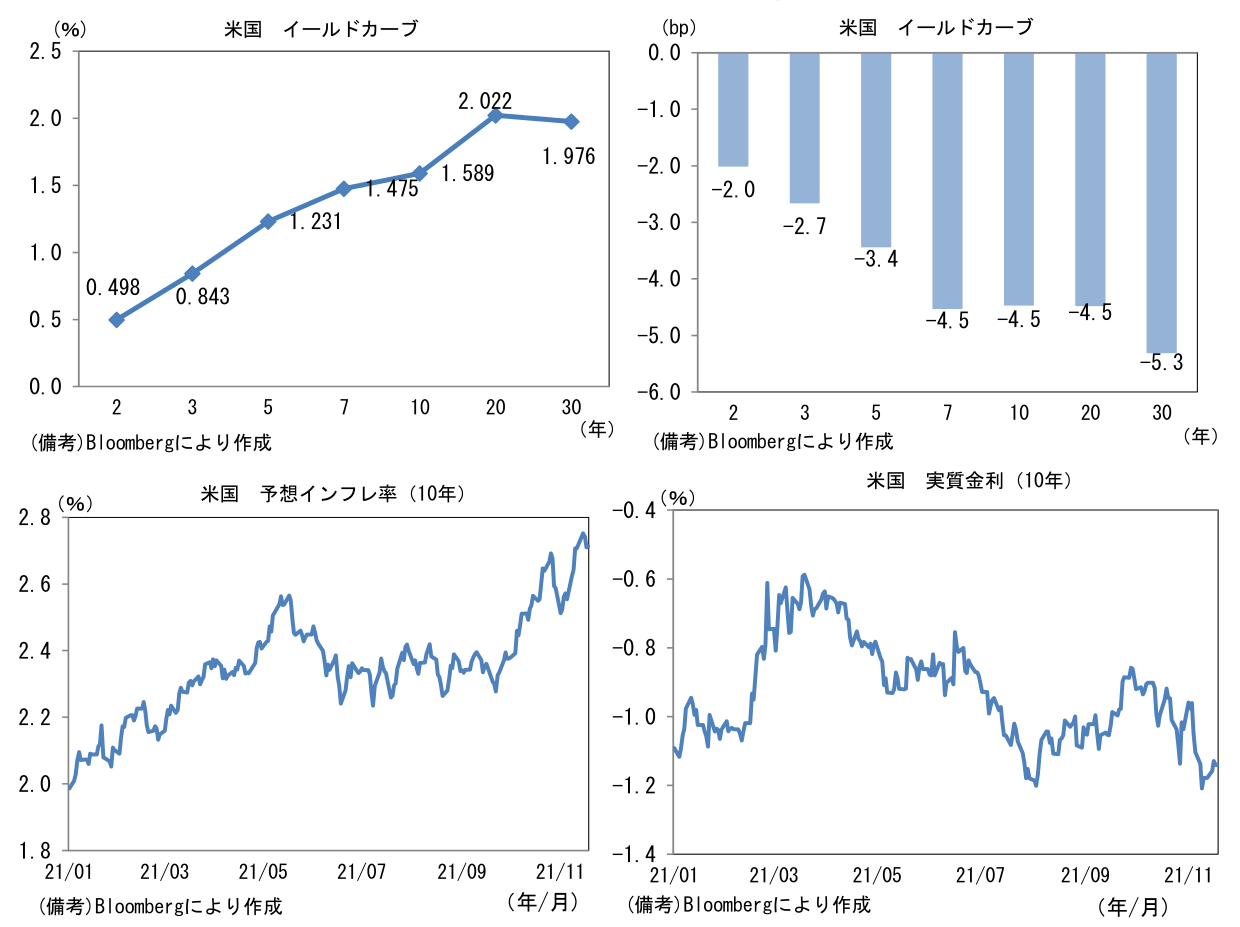

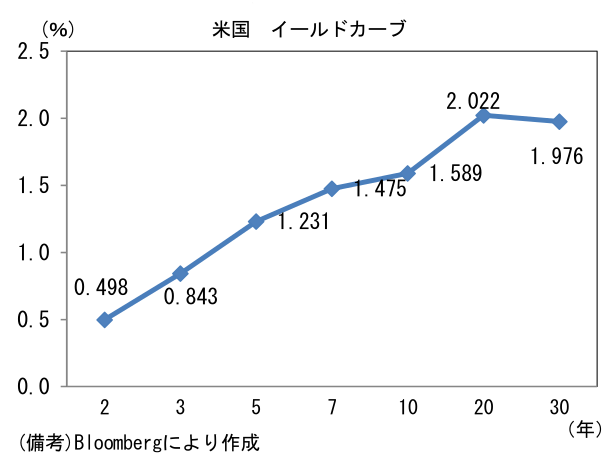

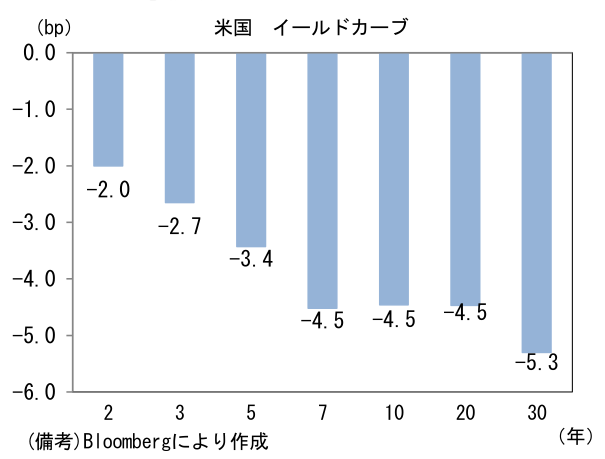

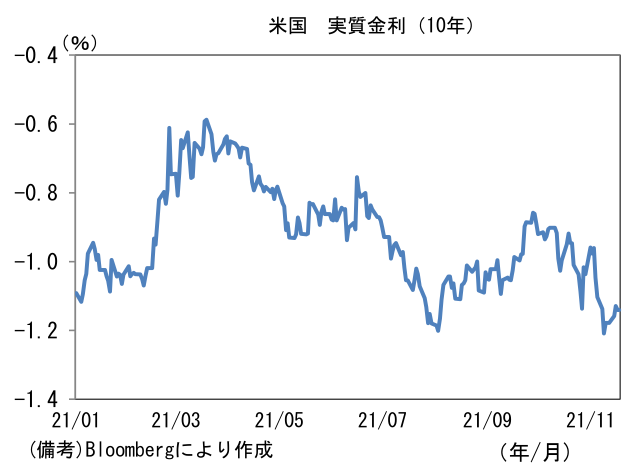

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.710%(▲3.2bp)へと低下。実質金利は▲1.141%(▲1.1bp)へと低下。

- 為替(G10通貨)はUSDが軟調。USD/JPYは114近傍へと下落。コモディティはWTI原油が78.4㌦(▲2.4㌦)へと低下。銅は9406.5㌦(▲154.5㌦)へと低下。金は1870.2㌦(+16.1㌦)へと上昇。

注目ポイント

-

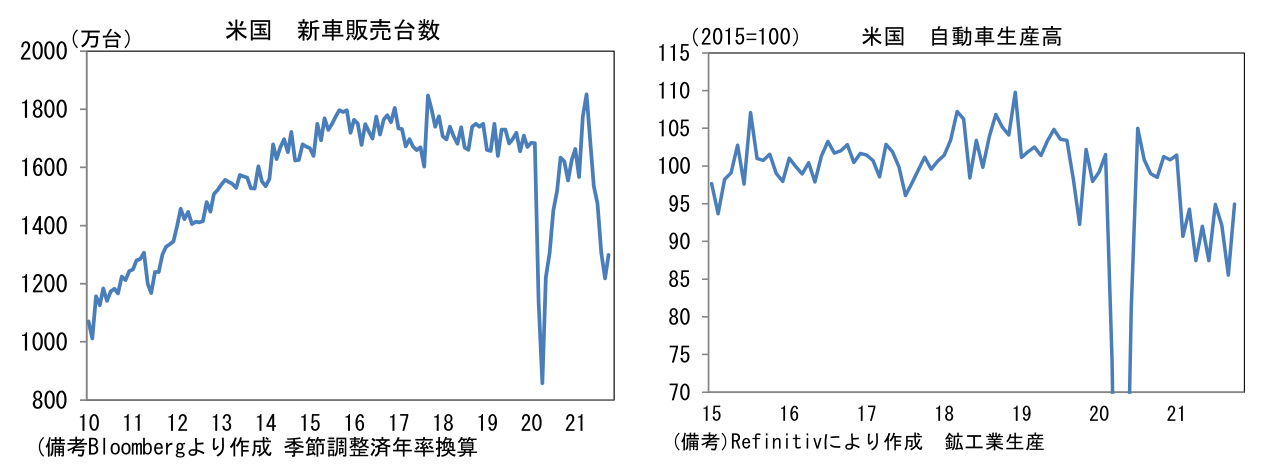

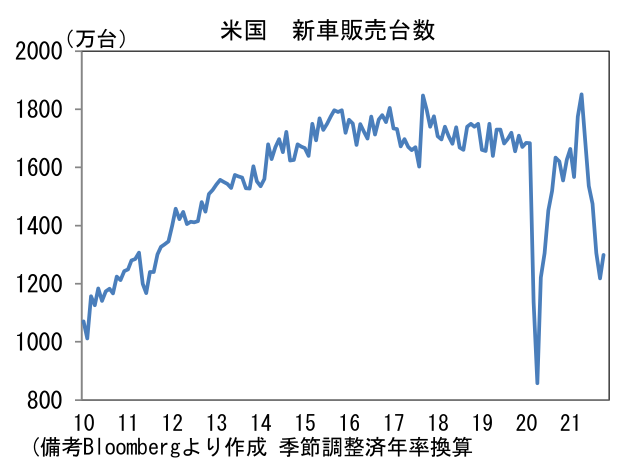

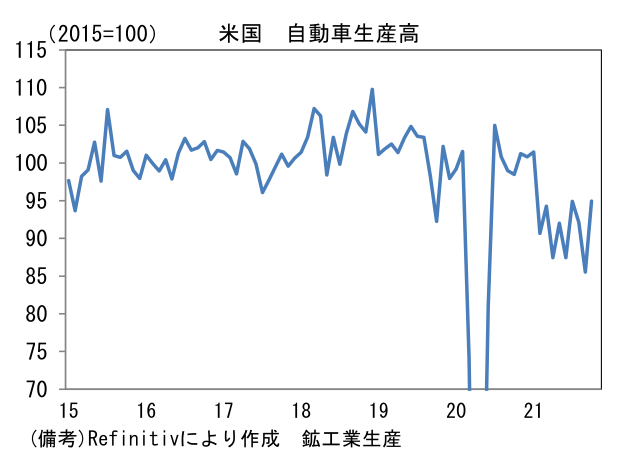

世界的に自動車生産・販売に底入れの兆しがみられている。入手可能な10月データによると米国、日本、中国で新車販売・生産は回復。ドイツの自動車生産台数も増加に転じた。

-

米国の10月自動車販売台数は季節調整済年換算で前月比+6.7%、1300万台と6ヶ月ぶりに増加した。水準は潜在需要とされる1700万台レベルを大幅に下回っているものの、下げ止まりの兆候は素直に好感できる。鉱工業生産統計に目を向けると、自動車の生産は前月比+11.0%と3ヶ月ぶりに増加し、供給制約が和らぎつつある様子が見て取れる。また日本の貿易統計によると、米国向け輸送用機械の実質輸出は前月比+6.1%と3ヶ月ぶりに増加した。

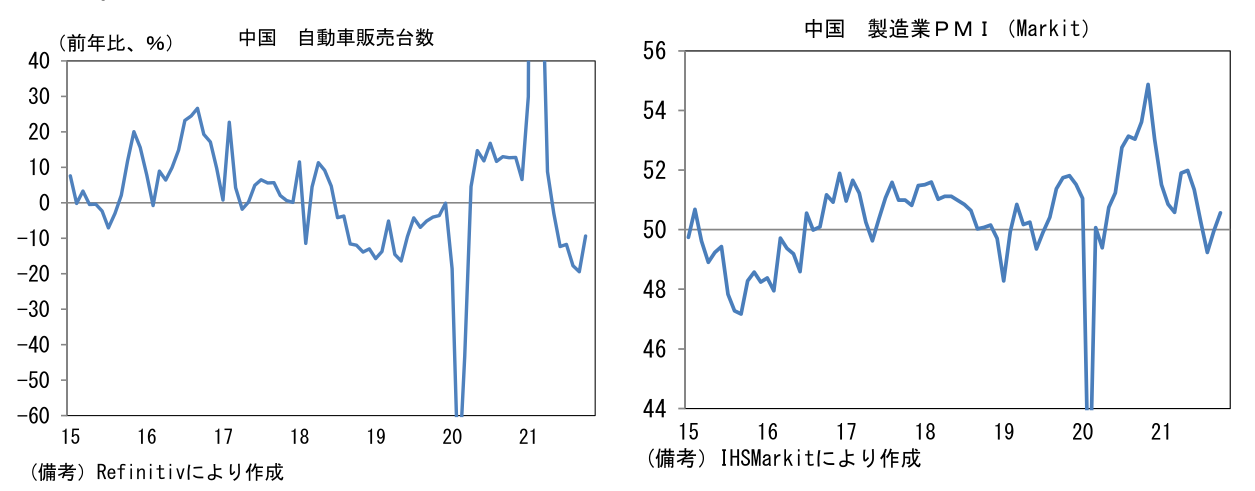

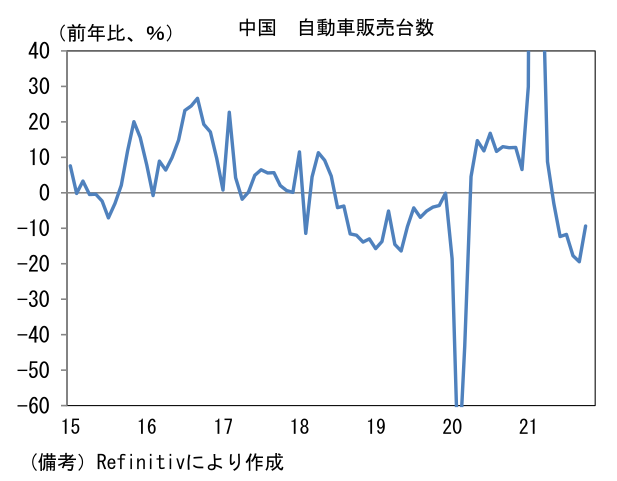

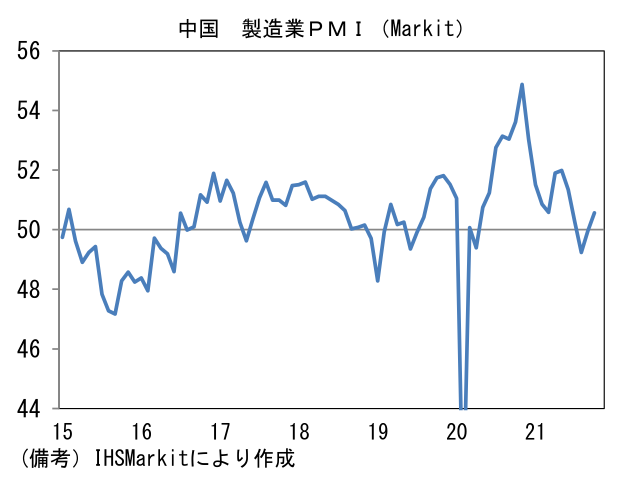

- 中国の10月新車販売台数は前年比▲9.3%の233.3万台であった。前年比伸び率のマイナス幅は縮小傾向にあり、2019年同月比では+2.1%とプラス圏に浮上(ちなみに新型エネルギー車の販売台数は38.3万台、全体の16.4%を占めるに至った)。筆者作成の季節調整済年換算では前月比+12.4%、2516万台と3ヶ月ぶりに増加した。鉱工業生産統計をみても自動車業の生産高は▲7.9%へとマイナス幅が縮小。自動車生産を巡っては電力不足の影響が懸念されるところだが、鉱工業生産統計に基づくと電力・ガス・水供給業は前年比+11.1%と復調傾向にある。こうした動きは10月の製造業PMIが50.6へと上昇したことと整合的で供給制約が和らぎつつあることを示唆している。

-

日本では経産省が公表する生産予測調査で前向きな動きが示されている。輸送機械の生産計画は+17.9%、11月は+35.0%と極めて強い。半導体不足はなお残存するものの、アジアからの部品供給が正常化に向かったことで、生産体制は最悪期を脱出した可能性が高い。部品工場が集積する東南アジア諸国(タイ、マレーシア、ベトナム)ではコロナ感染状況が安定する下、工場稼働率は上昇しており、上記3ヶ国の製造業PMIは10月に50の節目を回復した。そうした状況下、自動車最大手は12月の生産台数が過去最高を更新すると伝わっている。

-

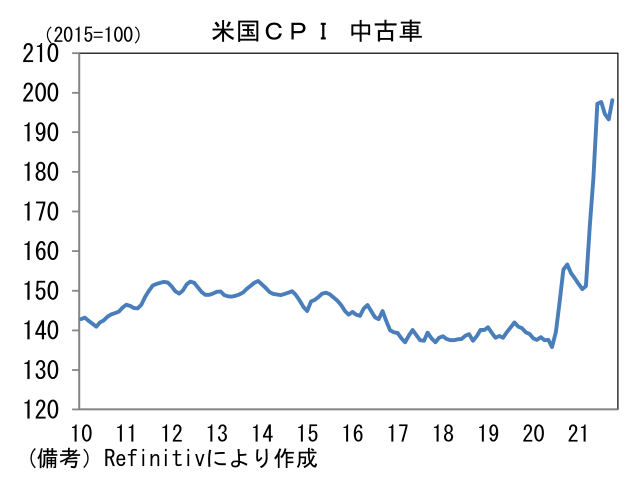

こうした自動車生産の復調、すなわち財の供給不足解消は、やや拡張して考えると金融市場の安定化に資する可能性が高い。特に米国では、新車不足が中古車価格の著しい上昇を招き、消費者物価指数を押し上げる構造にあり、インフレ指標をかく乱しているため、その影響緩和は金融政策の予見可能性を高める。自動車の生産動向をインフレ率の先行指標として注視

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般