- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、22年終盤に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.2%、S&P500は+0.4%、NASDAQは+0.8%で引け。VIXは16.40へと低下。

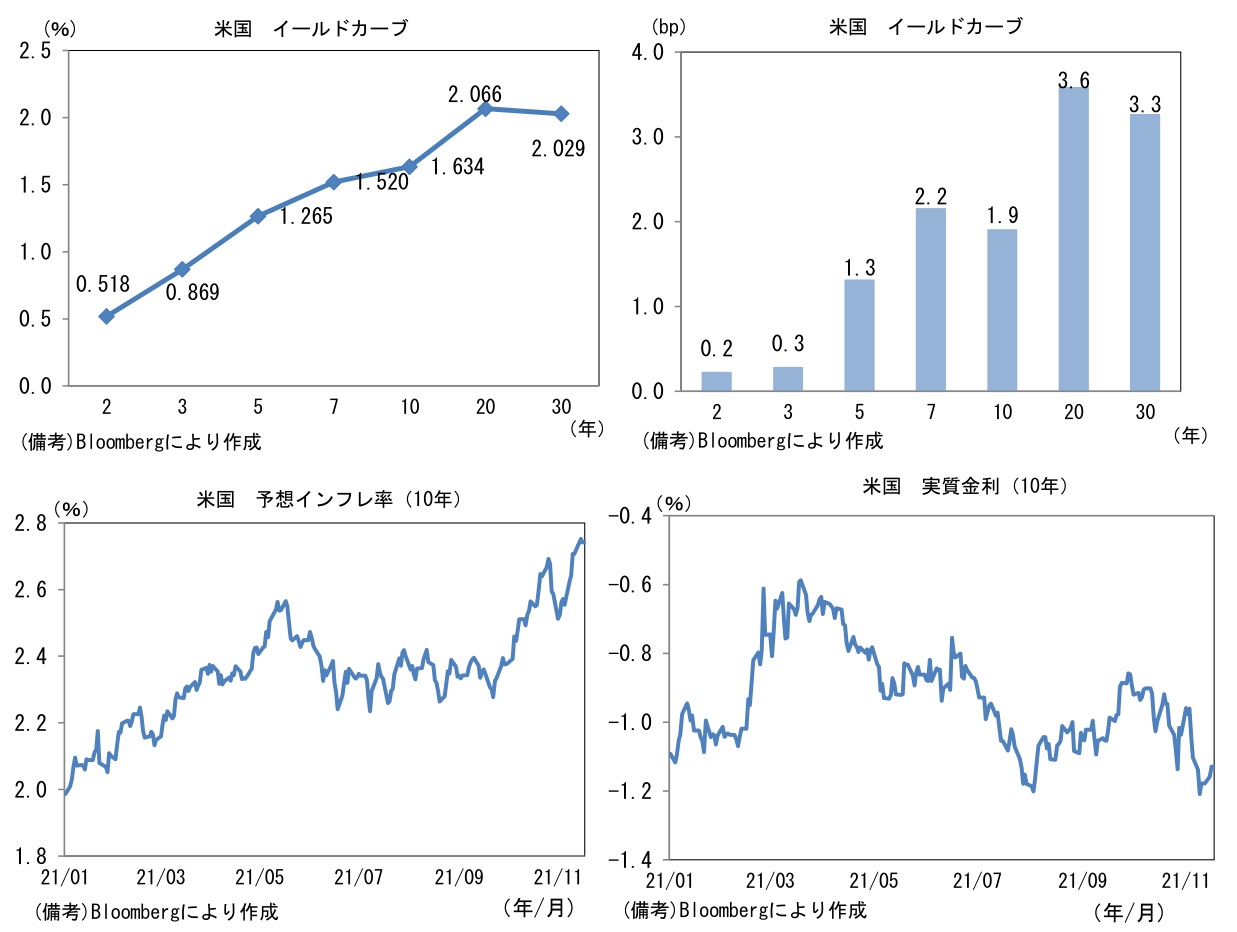

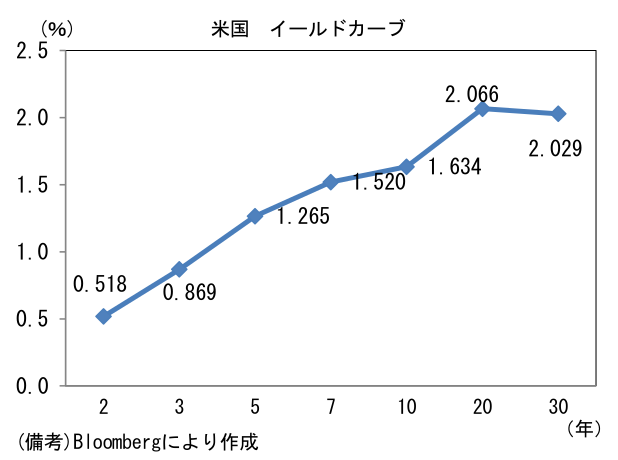

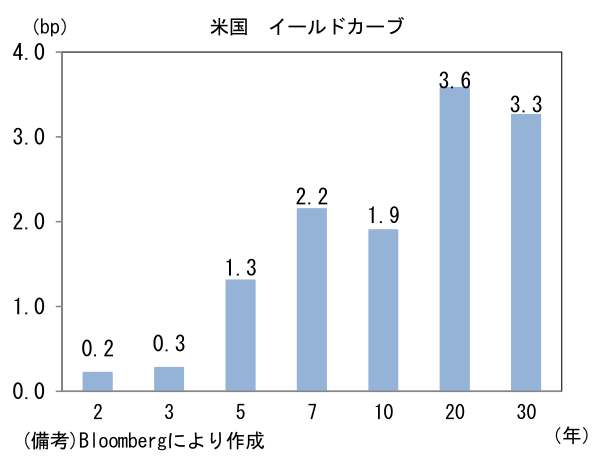

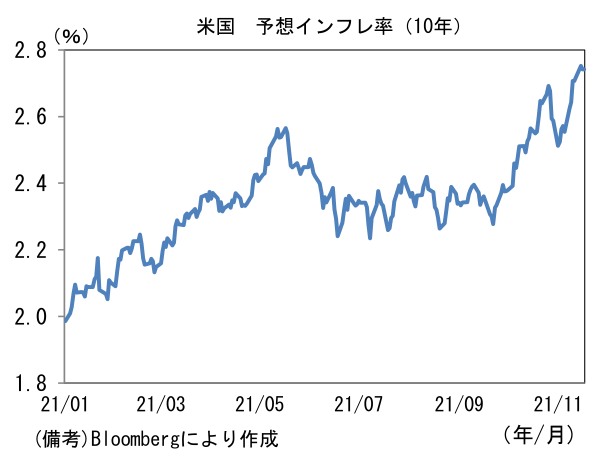

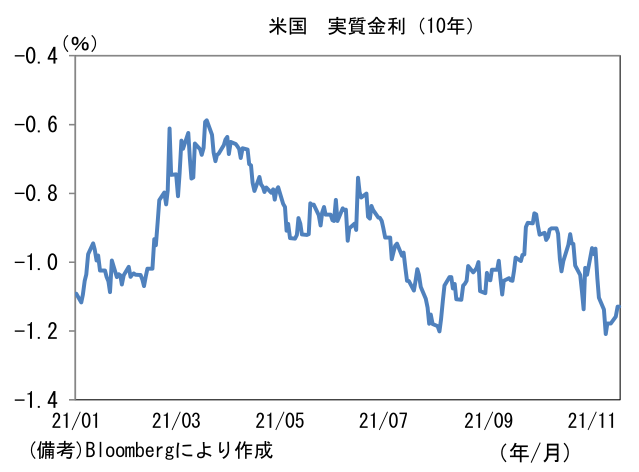

- 米金利カーブはベア・スティープ化傾向。債券市場の予想インフレ率(10年BEI)は2.742%(▲1.0bp)へと低下。実質金利は▲1.130%(+2.9bp)へと上昇。

- 為替(G10通貨)はUSDが堅調。USD/JPYは114後半へと上昇。コモディティはWTI原油が80.8㌦(▲0.1㌦)へと低下。銅は9561.0㌦(▲112.0㌦)へと低下。金は1854.1㌦(▲12.5㌦)へと低下。

経済指標

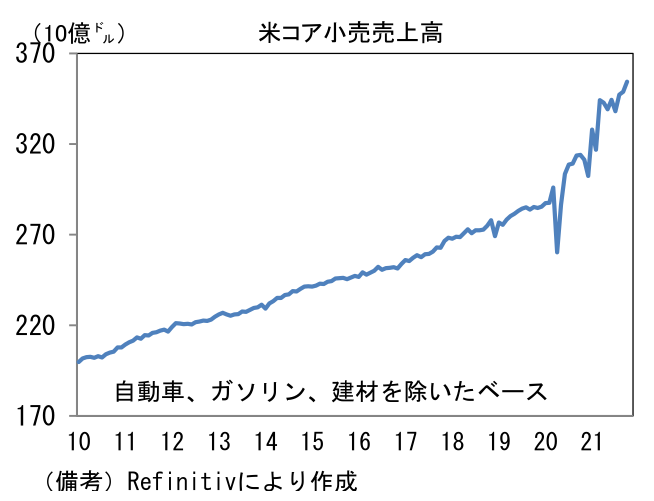

- 10月米小売売上高は前月比+1.7%と市場予想(+1.4%)を上回った。自動車が前月比+1.8%、ガソリンが+4.0%と大幅に増加し全体を押し上げたが、それらを除いたベースでも+1.4%と強く、GDP個人消費の推計に用いられるコア小売売上高は+1.6%へと加速した。消費者マインドの悪化とは裏腹にコア小売売上高は3ヶ月前比年率で+11.9%へと伸びを高めており、消費の強さが窺える。ただし、こうした名目値で示される統計は高インフレによって強さが誇張されている可能性に注意が必要。

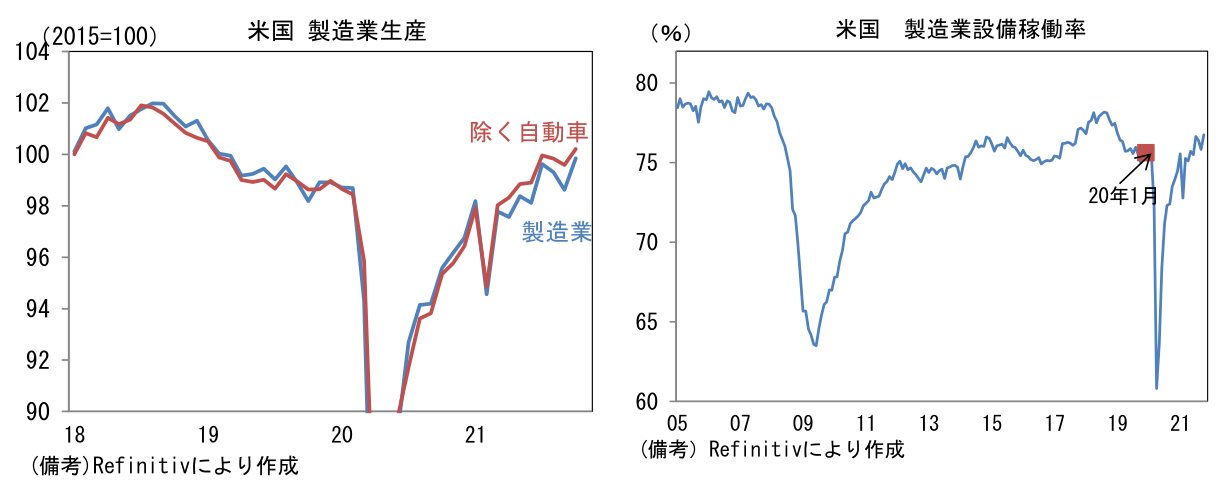

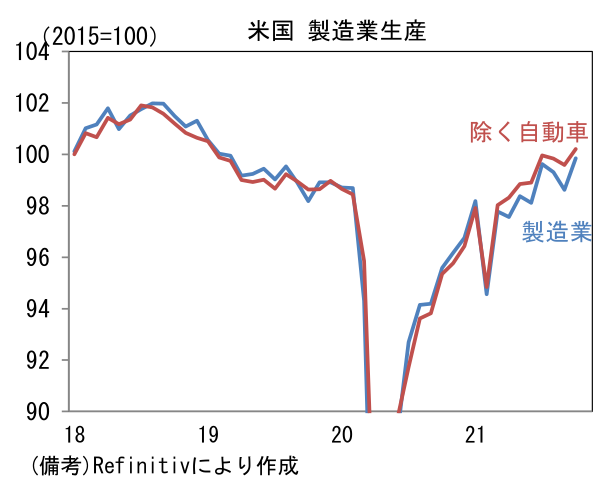

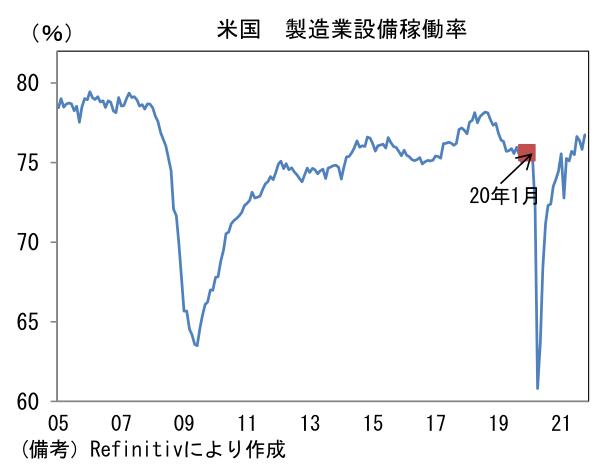

- 10月米鉱工業生産は前月比+1.6%と2ヶ月ぶりに増産。鉱業が+4.1%、公益が+1.2%、製造業生産が+1.2%と押し並べて堅調。自動車生産は+11.0%と復調し、3ヶ月平均で見ても下げ止まった。企業サーベイを見る限りサプライチェーン問題の解消には相応の時間を要しそうだが、最悪期を脱出した可能性はある。製造業の設備稼働率は76.7%へと上昇し、パンデミック発生前の水準を回復した。稼働率の上昇は設備投資の加速に繋がる可能性が高い。

- 11月NAHB住宅市場指数は83へと再浮上。旺盛な住宅購入意欲の下、木材価格の落ち着きもあり住宅建設業者の景況感はすこぶる好調な領域にある。この指標の先行性に鑑みると住宅着工、新築住宅販売は当面の間、好調な推移が見込まれる。

注目ポイント

-

高インフレ下でタカ派色を強めているブラード・セントルイス連銀総裁は16日のインタビューで2022年中に2回の利上げが必要になるとの従来からの見解を繰り返したうえで、テーパリングのペースを毎月300億ドル(現行は150億ドル)に加速させ3月までに資産購入を終了する案と、資産購入終了と同時にバランスシート縮小を開始する案を示した。また昨日はダドリー・前NY連銀総裁もタカ派的な姿勢を示している。インフレを抑制するために「政策金利が行き着く水準は恐らく3~4%」として、金融市場の織り込みを遥かに上回る水準を示した。ドットチャートが示唆する中立金利(中央値)が2.5%であることを踏まえると、かなりタカ派な印象を受ける。

-

このようにインフレ警戒論が強まるなか、10月CPIが一段と上昇したこともあって、12月FOMCでは2022年のドットチャート中央値が上方シフトする可能性がある。9月時点で0.5回分の利上げ計画を示していた中央値は「1回」を示唆する水準へと上昇する可能性があるだろう。「1.5回」へと上昇しても不思議ではない。

-

もっとも、ドットチャート中央値はタカ派メンバーの極端な主張によって歪められている点に留意したい。上述のブラード総裁も然り、タカ派メンバーは輪番で投票権を有する地区連銀総裁に多く、常任で投票権を有する中枢メンバー(議長、副議長、理事、NY連銀総裁)には少ない。こうした構図は責任の重い立場であるほどタカ派的な政策スタンスを示すのが困難であることを物語っている。NY連銀総裁時代にハト派寄り(もしくは中立)の見解を示していたダドリー総裁が、責任の軽くなった今、タカ派なスタンスを示したこともこうした文脈で説明できるのではないか。景気減速や株価下落の責任を追及される恐れのあるパウエル議長は、そうしたリスクを負ってまでも金融引き締めに前向きでないと考えられる。発言力で加重平均したドットチャートがもしあったとすれば、その中央値は実際のものより低い可能性が高い。

-

FED中枢メンバーは、①供給制約に起因するインフレを金融引き締めによって対処する必要性・有効性に乏しいこと、②5年先5年予想インフレ率が安定するなど過度なインフレ予想が生じていないこと、などに鑑みて従来どおり高インフレを静観する構えを

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般