- Market Flash

-

2021.11.16

金融市場

マーケット見通し

株価

為替

金利

9割超の国が製造業PMI50 オーバーを達成 日本は10 月以降に非連続的な変化

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、22年終盤に利上げを開始するだろう。

金融市場

- 前日の米国株は概ね横ばい。NYダウは▲0.0%、S&P500は▲0.0%、NASDAQは▲0.0%で引け。VIXは16.50へと上昇。

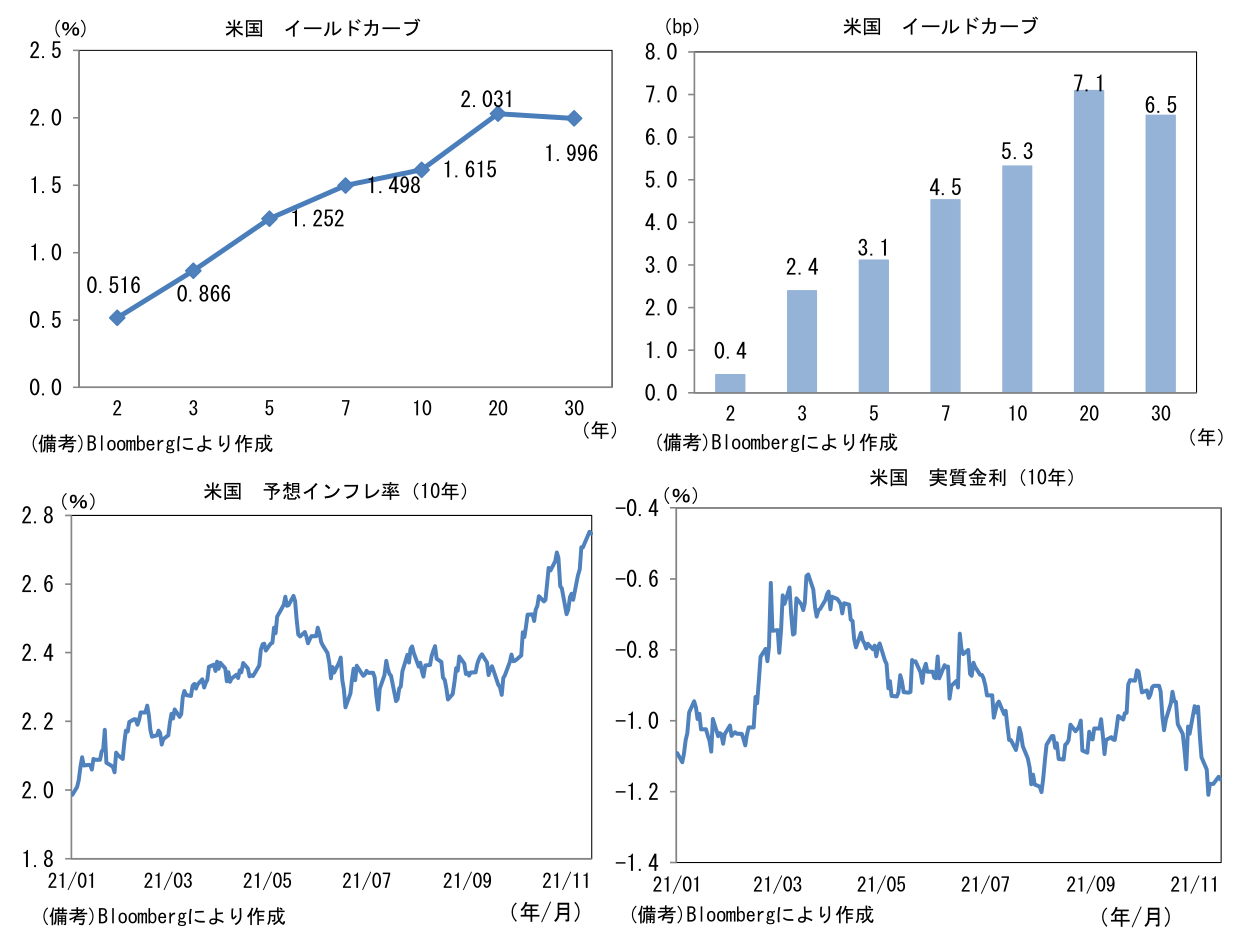

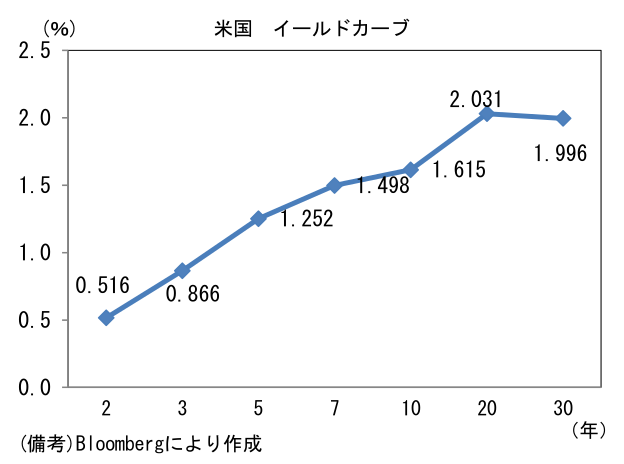

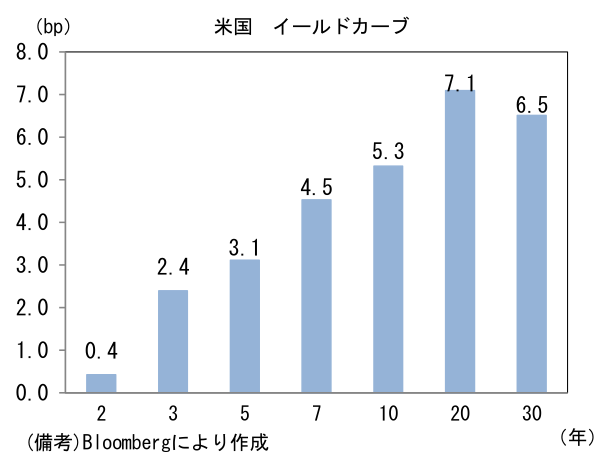

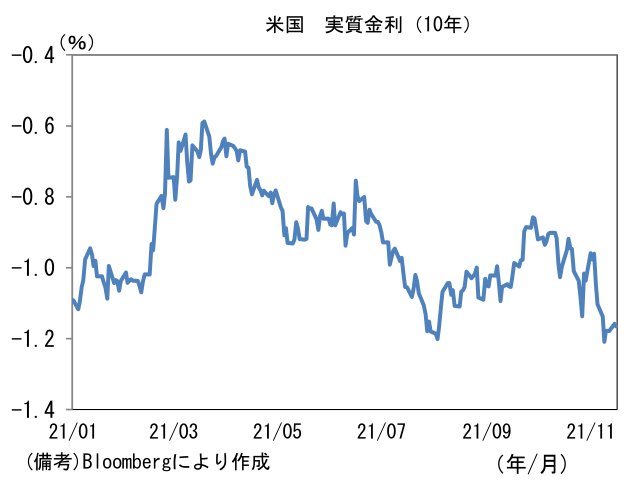

- 米金利カーブはベア・スティープ化。債券市場の予想インフレ率(10年BEI)は2.752%(+3.4bp)へと上昇。実質金利は▲1.159%(+2.0bp)へと上昇。

- 為替(G10通貨)はUSDが堅調。USD/JPYは114前半へと上昇。コモディティはWTI原油が80.9㌦(+0.1㌦)へと上昇。銅は9673.0㌦(▲38.0㌦)へと低下。金は1866.6㌦(▲1.9㌦)へと低下。

経済指標

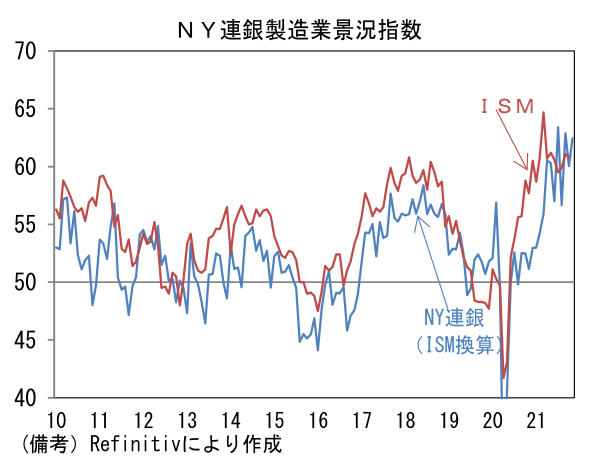

- 11月NY連銀製造業景況指数は+30.9へと10月(+19.8)から大幅改善し、ISM換算では62.5へと2.5pt回復した。18日発表のフィラデルフィア連銀製造業景況指数も同程度の強さとなれば、11月ISMが60を維持する可能性が高まる。内訳は出荷(+8.9→+28.2)、新規受注(+24.3→+28.8)が共に上向き、雇用(+17.1→+26.0)も強く伸びた。他方、サプライヤー納期(+38.0→+32.2)は低下し、在庫(+12.0→+9.3)も減少。その他では週平均労働時間(+15.3→+23.1)と受注残(+18.5→+12.7)が低下。インフレの先行指標として注目されている支払価格は+72.0へと急上昇。資源価格上昇とサプライチェーン問題は鎮静化の兆候に乏しい。

注目ポイント

- 昨日発表の日本の実質GDP成長率(7‐9月期)は前期比▲0.8%、同年率▲3.0%と2四半期ぶりのマイナス成長となり、日本経済が夏場に冷え込んだことを再認識させた。個人消費は前期比▲1.1%と2四半期ぶりに減少。サービス消費が前期比+0.1%と停滞するなか、自動車の供給制約を受けて耐久財消費が▲13.1%と大幅に落ち込んだ。また自動車の供給制約によって輸出も▲2.1%と減少した。

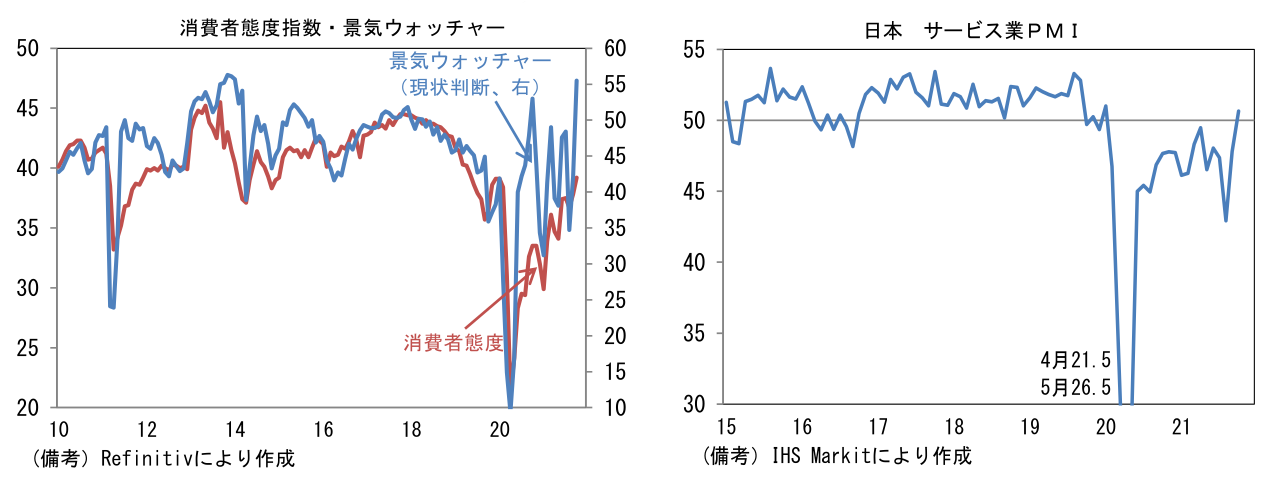

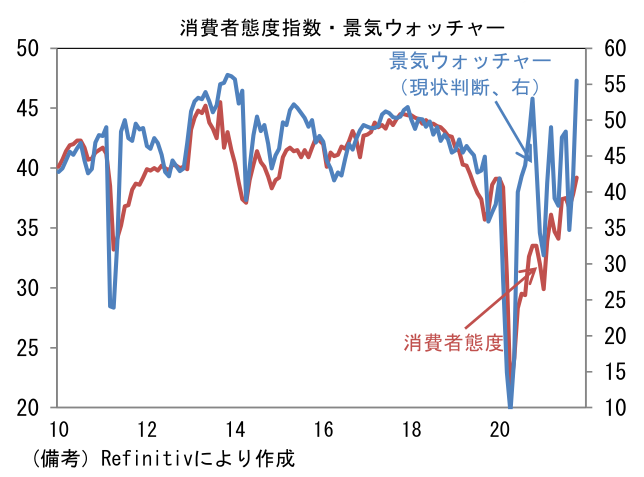

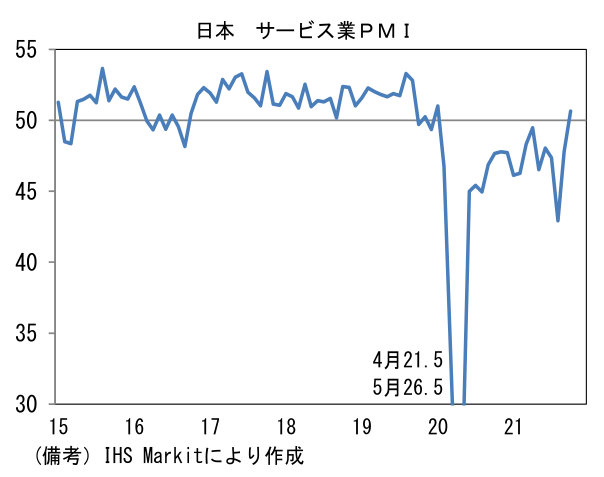

- もっとも緊急事態宣言が全面解除され、対面型サービス業の営業制限が大幅に緩和された10月以降の日本経済は「別世界」と言っては大袈裟だが、非連続的な変化があったとみられる。速報性と予測精度に優れた景気ウォッチャーは10月に大幅な改善を示し、現状判断DIは55.5へと急上昇し、先行き判断DIも57.5と強さが続いた。現状判断DIの水準はGotoキャンペーンが全国展開されていた2020年10月を上回っており、内需の急回復を窺わせる結果であった。また類似指標のサービス業PMIも50.7と2020年1月以来で初めて節目の50を回復した。生鮮野菜を除く食料品やガソリンの上昇にもかかわらず、消費活動には急回復の兆候がみられている。

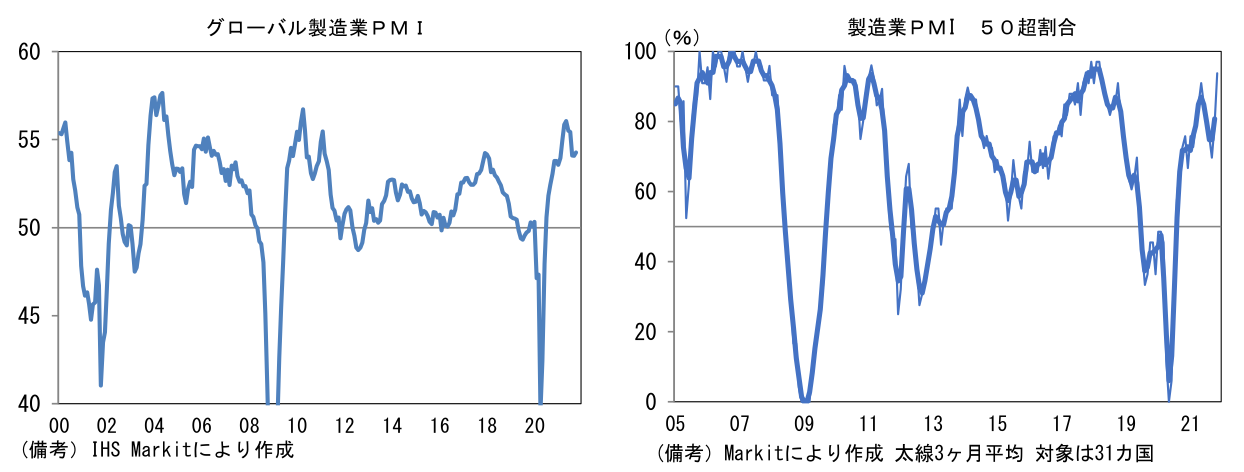

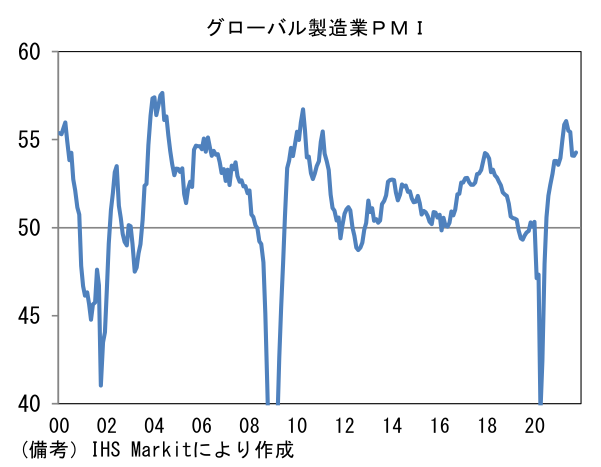

- そうしたなか、海外景気の持ち直しも続いている。足もとではドイツのコロナ感染状況が急激に悪化するなど一部に不気味な兆候もみられるが、少なくともグローバル製造業PMIは10月に再加速を示した。米国の強さが続いたほか、中国も電力不足問題が解消に向かう下で安定成長に回帰したとみられ、製造業PMIは50.6と2ヶ月連続で50超を記録。昨日発表の鉱工業生産でも前月比+0.39%、前年比+3.5%と加速感が認められた。加えて、南アジア諸国もここへ来て明るさが増している。夏場はコロナ感染状況の悪化によって生産活動は停滞を強いられたもののタイ、マレーシア、ベトナムの感染状況は安定し、これらの国の製造業PMIは揃って50を回復した。これらの結果、製造業PMIが50を超えた国の割合は9割超に達し、全方位的な回復が実現しつつある。

- 株式市場目線では、長引く米国の高インフレを背景に米長期金利の上昇リスクが増している反面、世界のファンダメンタルズは改善度合いが強まっており、リスク性資産の上昇を正当化している。今後、半導体不足の影響が徐々に緩和すれば、インフレ圧力の低下を伴い生産活動が活発化していくと期待される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般