- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.2%、S&P500は+0.5%、NASDAQは+0.9%で引け。VIXは15.20へと低下。

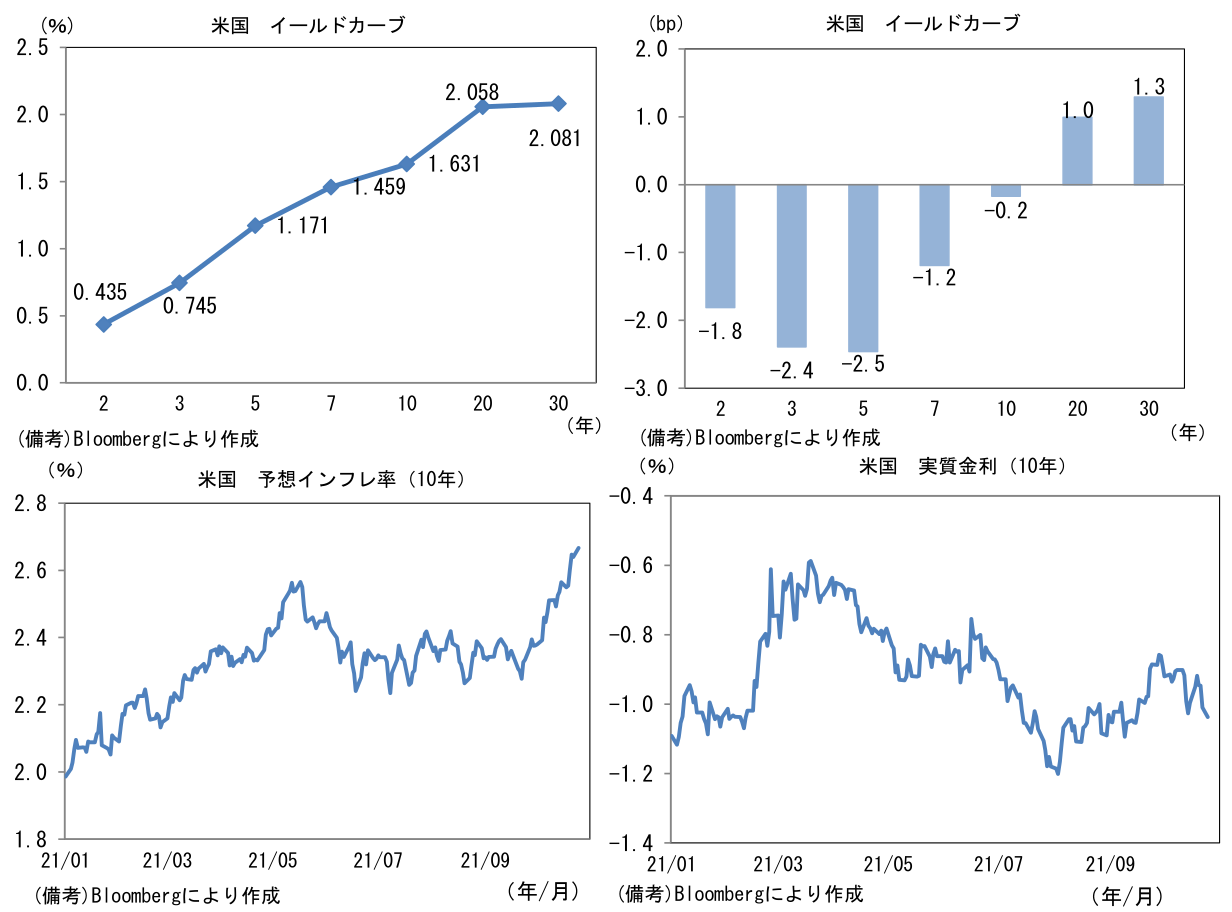

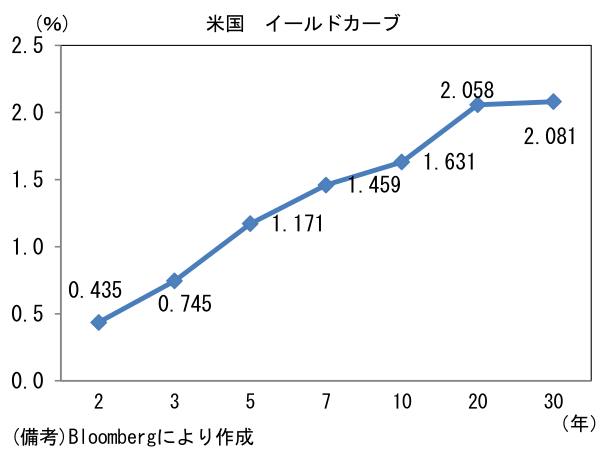

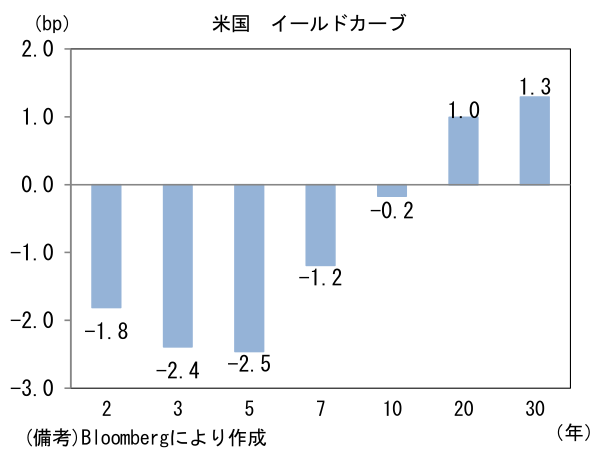

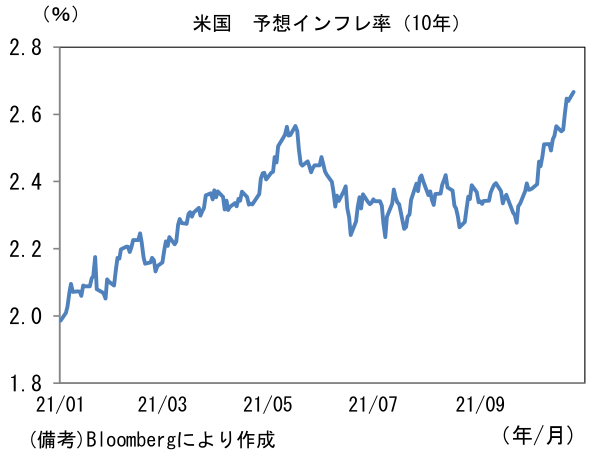

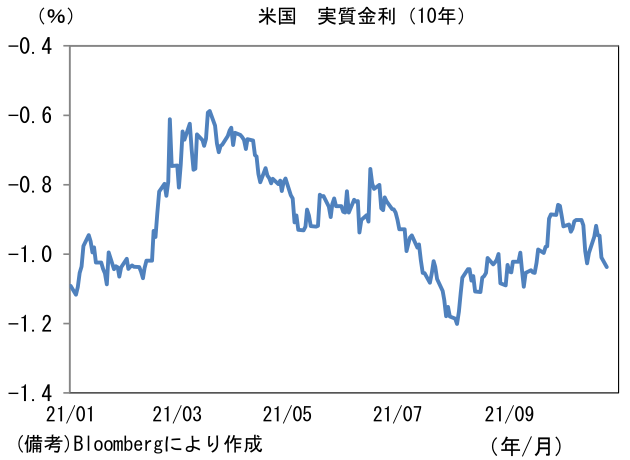

- 米金利カーブはツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.666%(+2.7bp)へと上昇。実質金利は▲1.038%(▲2.8bp)へと低下。

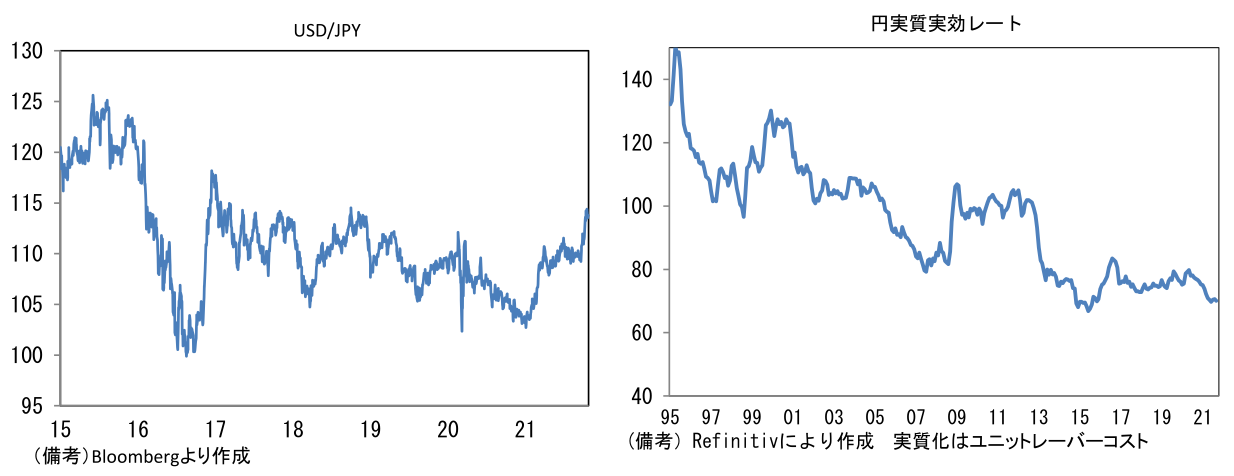

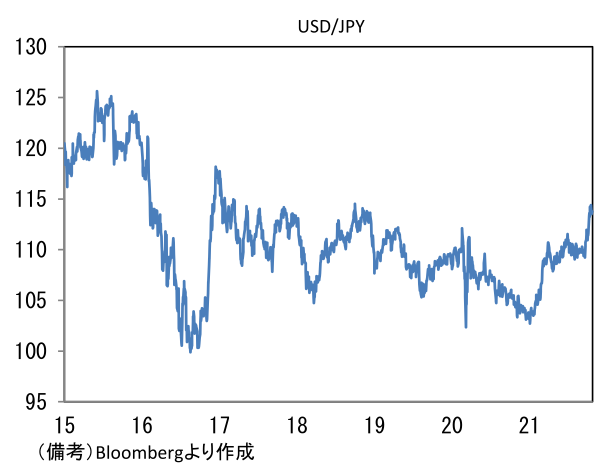

- 為替(G10通貨)はUSDが中位程度。USD/JPYは113後半へと上昇。コモディティはWTI原油が83.8㌦で横ばい。銅は9867.5㌦(+163.5㌦)へと上昇。金は1806.0㌦(+10.5㌦)へと上昇。

注目ポイント

-

今週の日銀金融政策決定会合(27~28日)では、足もとの円安に対する黒田総裁の見解が焦点になる可能性がある。円安と資源価格上昇が同時進行し、輸入物価の上昇圧力が高まっていることから、日銀が円安牽制に動く可能性を意識している市場関係者もいるだろう。

-

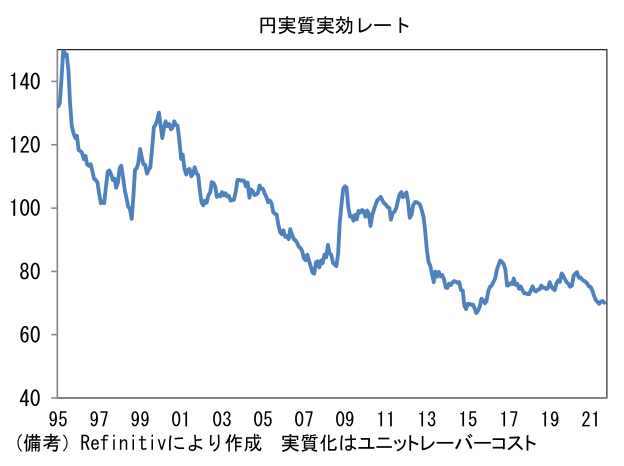

足もとの為替水準は実質実効為替レートでみると「黒田ライン」と呼ばれる水準に迫っている。黒田ラインとは2015年6月10日にUSD/JPYが125近傍まで上昇し、実質実効為替レートは変動相場制移行後の最低水準付近で推移していた局面で、黒田総裁が「実質実効為替レートがここまで来ているということは、ここからさらに実質実効為替レートが円安に振れることはなかなかありそうにない」と発言したことでそう呼ばれている。この発言は「黒田総裁が円安を牽制か」と大きく取り扱われた。黒田総裁はその翌週に開催された金融政策決定会合後の記者会見で、円安を牽制する意図はなかったと補足したが、奇しくもその発言を起点に為替が円高方向へと推移した経緯がある。

-

その点、今次局面において黒田総裁(9月9日、日経新聞社とのインタビュー)は為替について「円安が経済にどういう影響を与えるか、チャネル(波及経路)が少し変質しているのは事実だ。日本企業の海外生産が増え、かつてのように円安が輸出の数量を増して、成長率を押し上げるという効果は弱くなっているかもしれない」として、円安のメリットがかつてほど大きくない可能性を指摘した。2013-15年の円安局面で日本の輸出(数量ベース)がシェア拡大を伴って増加しなかったことを踏まえての発言だろう。2012年までの円高局面で、日本企業は円高で競争力が失われてしまう輸出財の生産部門を切り離していたため、期待されていたほどに輸出は増加せず、その頃から円安を歓迎する論調は下火になった。もっともインタビューでは「日本経済全体に与える円安の効果がなくなってしまったとか、あるいは円高の方が良いとか、そういうことはない」とも発言しており、根底に円高に対する恐怖があることを窺わせる発言もしている。

-

日銀の金融政策が過度(悪い)な円安を招いているとの指摘も散見される。しかしながら、いざ円高が進むと、途端にその責任は日銀に押し付けられる傾向にある。日銀としては「自らの情報発信や政策変更が為替に与える影響を極力小さくしたい」、これが本音であろう。総裁会見では為替に関する質問が寄せられそうだが、総裁発言が「口先介入」と捉えられないよう、細心の注意が払われるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般