- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.7%、S&P500は▲0.7%、NASDAQは▲0.6%で引け。VIXは20.0へと上昇。

- 米債市場は休場。

- 為替(G10通貨)はJPYが最弱。USD/JPYは約3年ぶりの円安水準である113前半へと上昇。コモディティはWTI原油が80.5㌦(+1.2㌦)へと上昇。銅は9543.0㌦(+182.0㌦)へと上昇。金は1754.6㌦(▲1.7㌦)へと低下。

注目ポイント

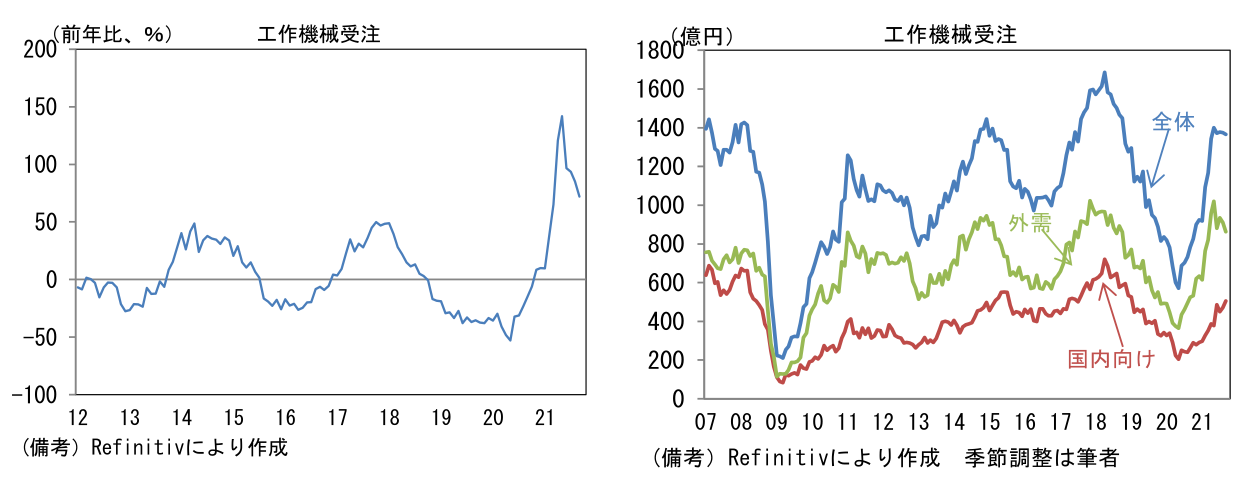

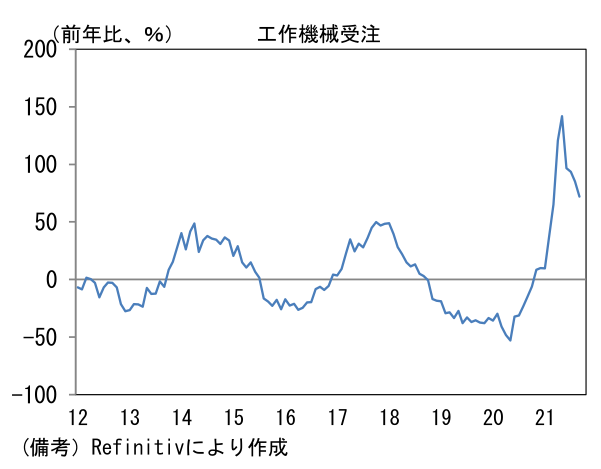

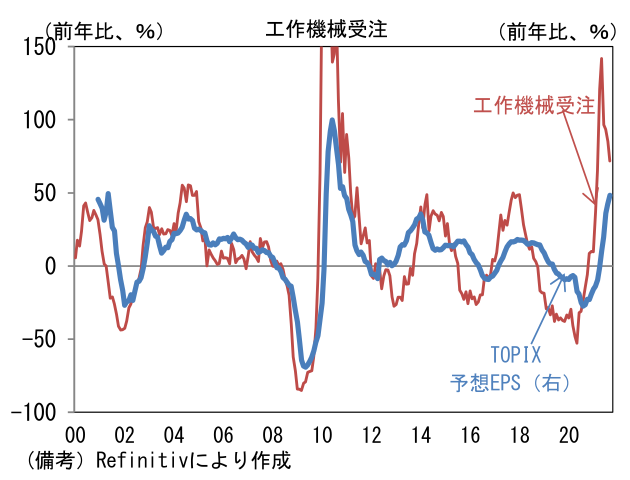

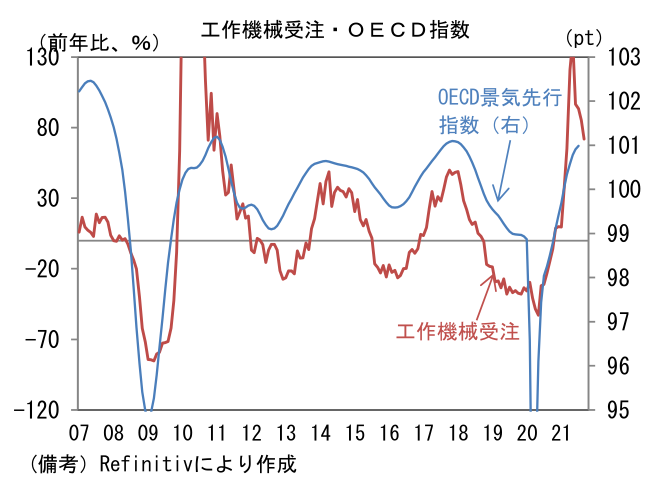

- 9月工作機械受注は前年比+71.9%と高い伸び率を維持。比較対象の2020年9月がパンデミックからの回復初期局面に差し掛かったことでベースエフェクトが低減し伸び率は縮小したが、単月の受注額は1445億円と約3年ぶりの高水準に到達。筆者作成の季節調整値は前月比▲0.7%と横ばい圏で推移した。内訳は国内向けが前月比+7.3%、前年比+90.2%、外需が前月比▲5.2%、前年比+61.7%であった。

-

これまで工作機械受注を牽引してきた外需はここへ来て伸びが鈍化してきた。地域別詳細は確報を待つ必要があるが、8月までの傾向から判断すると中国向けが頭打ちになった可能性が濃厚。2021年上半期に前年比+180%と大幅増となった反動に加え、夏場以降はサプライチェーン問題によって生産活動が滞ったことで設備投資が先送りされた面もあるだろう。今後は電力不足問題も加わり、投資が手控えられる可能性もある。他方、韓国と台湾向けはIT関連財の旺盛な需要を背景に堅調を維持。また米国向けも前年比+100%を超えて推移しており堅調。ISM製造業景況指数が60前後で推移するなど生産活動の回復が顕著になる下、省力化目的もあり、投資活動が復調している模様。その他では欧州向けも力強い回復基調にある。外需全体でみれば、回復のタイミングが早かった中国は息切れ感がみられものの、それ以外は強さを維持している。

-

他方、国内向けはここへ来て回復が鮮明化してきた。水準は前サイクルのピーク時に及ばないとはいえ、一般機械、金属機械、電気機械、精密機械、鉄鋼など多くの業種で回復が認められている。コロナ感染状況の好転を見込み、経済再開後の需要増に備えているのだろう。そうしたなか、自動車からの受注は直近こそ回復傾向にあるものの、2019年対比では▲51.1%と弱さが続いている。半導体不足の影響で稼働率が伸び悩むなか、モデルチェンジの遅れもあり、工作機械受注は今一つ盛り上がりを欠いている。今後、半導体不足の影響緩和によって自動車の増産見通しが立てば、自動車向けを中心に工作機械受注は増加傾向を維持すると予想される。なお、半導体不足と並んで自動車生産の足かせとなってきたアジアからの部品不足は正常化が期待される。マレーシアとベトナムの新規感染者数は直近ピーク時から半数以下の水準へと減少し、経済活動も再開している。

-

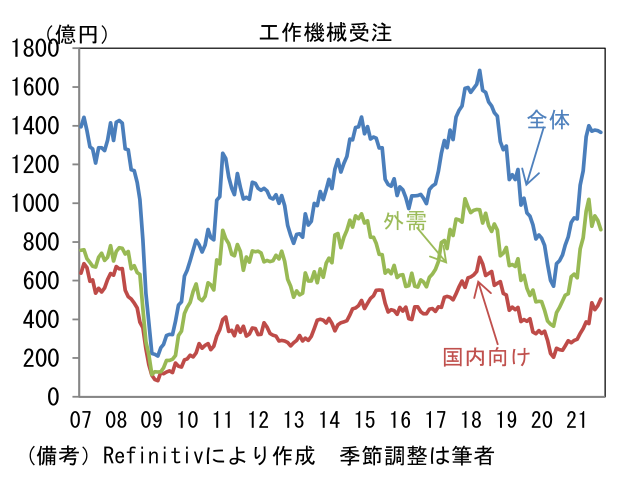

工作機械業界は決して大きくはない規模でありながら、その受注サイクルは世界経済の包括的指標であるOECD景気先行指数と連動するほか、アナリスト予想(TOPIX予想EPS)とも一定の連動性を有するため、金融市場の行方を考察する際に重宝する。

-

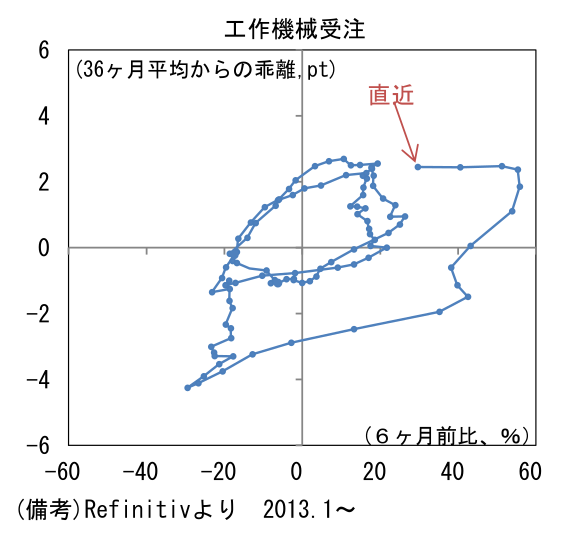

したがって、そのサイクルの方向感を掴むことは重要。そこで縦軸に工作機械受注の水準(36ヶ月平均からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図で位置取りを確認すると、現在は右上領域を左方向に進んでおり、増加サイクルの中盤~後半にあると判断される。過去の経験則に従うなら、今後は回復モメンタムを弱めつつも、高水準を維持すると予想される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般