- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.9%、S&P500は+1.1%、NASDAQは+1.3%で引け。VIXは21.30へと上昇。弱さが続いていたSOX指数も2日続伸。

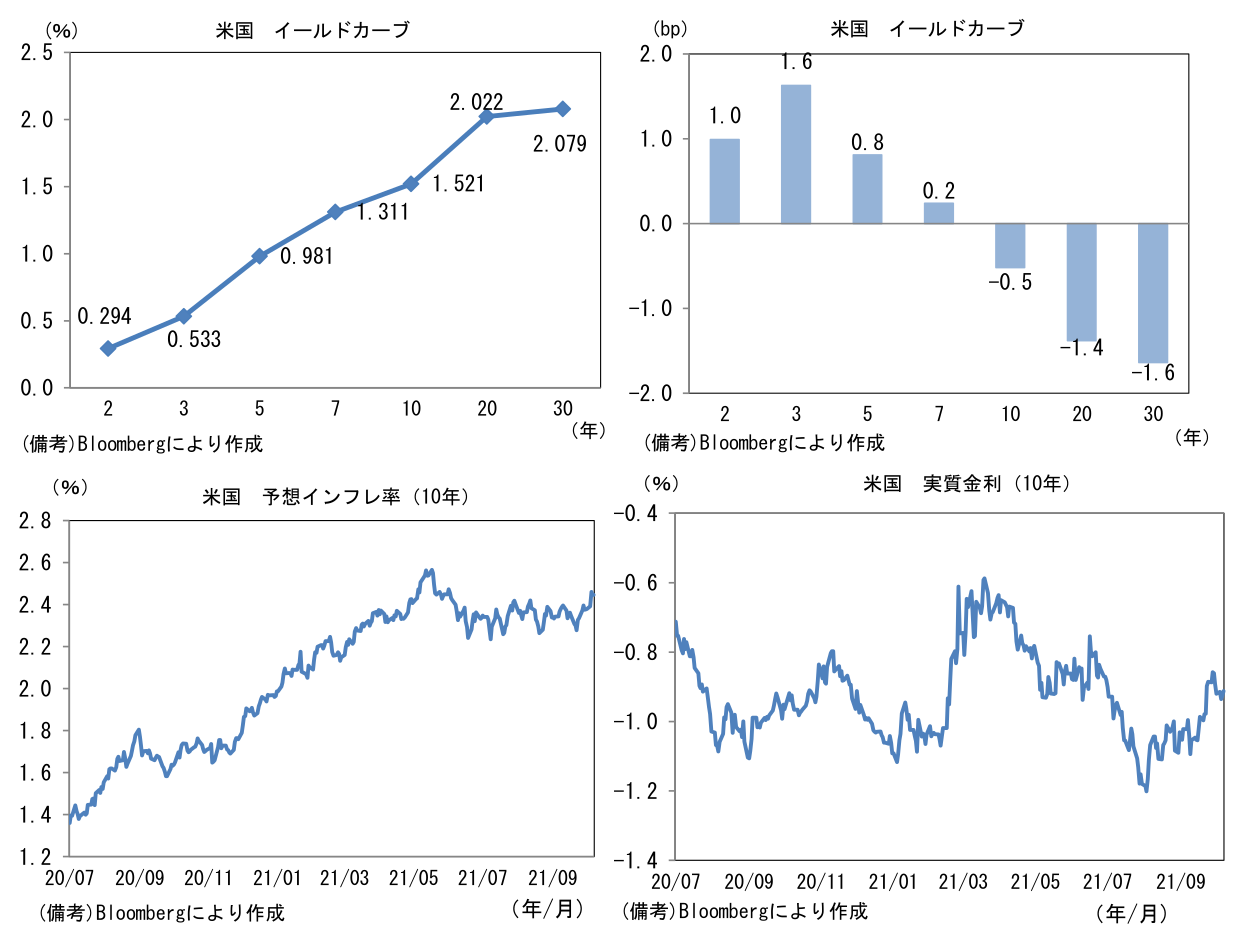

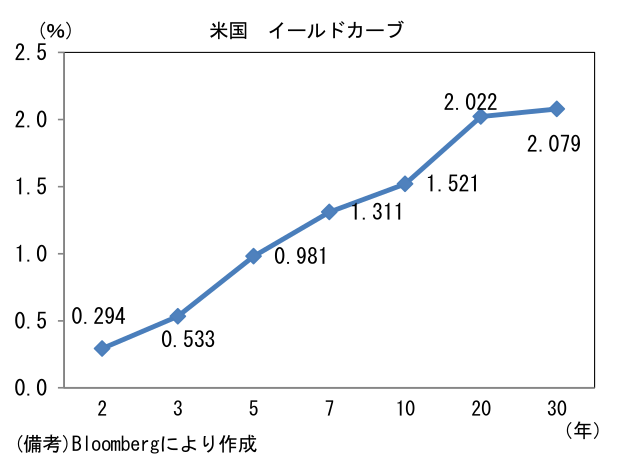

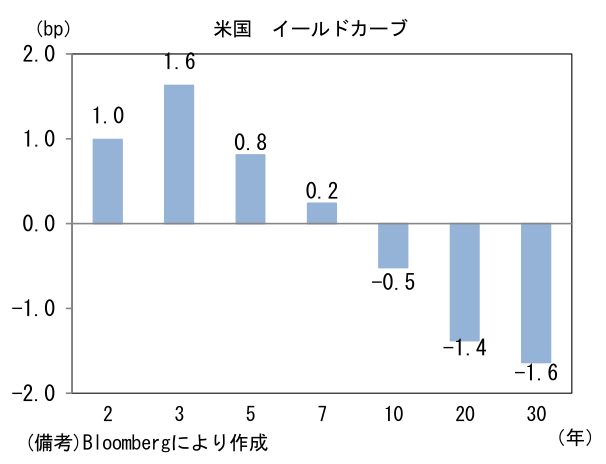

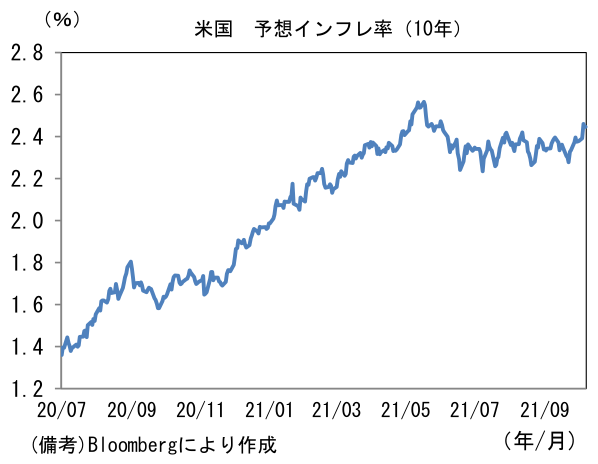

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.446%(▲1.4bp)へと低下。実質金利は▲0.927%(+0.8bp)へと上昇。

- 為替(G10通貨)はUSDが堅調。USD/JPYは111前半で一進一退。コモディティはWTI原油が77.4㌦(▲1.5㌦)へと低下。銅は9045.5㌦(▲128.5㌦)へと低下。金は1760.5㌦(+0.9㌦)へと上昇。

注目ポイント

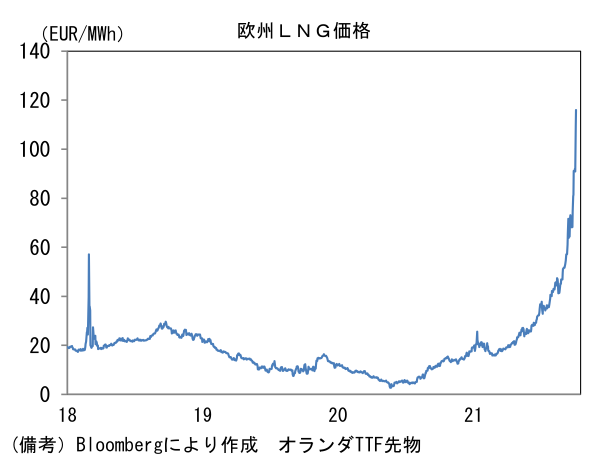

- LNG価格の急騰、原油価格の約7年ぶり高値などエネルギー価格の上昇が顕著。金融市場では資源価格高騰に対する懸念が強まっており、そうした中で日経平均は8日続落。交易条件悪化やFEDの早期金融引き締めが意識され、8月下旬から9月中旬までの急騰の大部分を失った。6日はプーチン大統領が「欧州への天然ガス輸出量は過去最高を記録する可能性がある」としたことで欧米市場は安心感が広がったが、冬場を見据えてエネルギー価格上昇に対する警戒は強い。そうしたなか、1970年代に米国が経験したスタグフレーションの再来を懸念する声(マスコミ記事)も増えてきた。一般的にスタグフレーションとは景気が悪い中でインフレが高進することを指す。

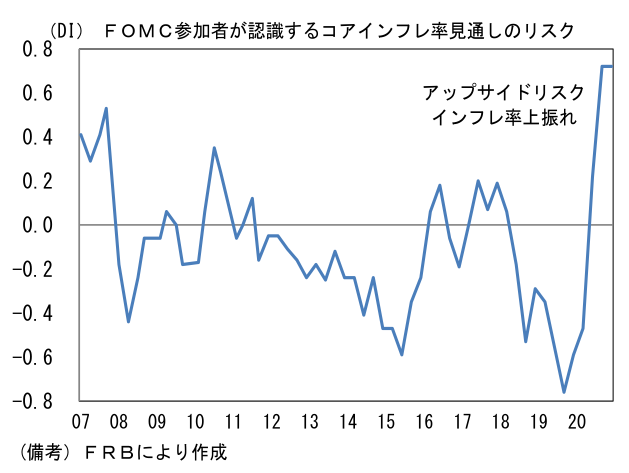

- コモフレーションと言われる資源価格上昇がFEDの引き締め観測を強めている面もあるだろう。インフレを「一時的」とするFEDの見解は今や危うくなっており、一部のタカ派は高インフレへの警戒を強め、早期の金融引き締めを主張している。FEDが重視するPCEデフレーターは度重なる上方修正を迫られ、2021年の予想中央値は3月+2.4%→6月+3.4%→9月+4.2%へと切り上がっている。この間、2022年の予想中央値は+2.0→+2.2%へと小幅な修正に留まっているものの、FOMC参加者が認識する見通しのリスクはアップサイドに偏っており、22年の数値も上方修正が繰り返される可能性がある。通常インフレ見通しの上方修正は、金融引き締めに繋がることが多い。

-

しかしながら、資源価格上昇やサプライチェーン問題に起因するインフレにFEDが金融引き締めによって対処するかは微妙であろう。金融引き締めによって需要が落ち込めば、たしかにインフレは鎮静化するがその代償が大きい。大きな代償を払った実例として2011年のECBによる利上げがある。2011年といえば、リーマンショックの傷が癒えない中でギリシャの財政不安が表面化し、欧州債務問題が深刻化している最中であった。当時、金融緩和によって金融市場の不安を和らげる必要性も認識されてはいたが、ECBは消費者物価上昇率が2%台後半まで高まっていたことを重視し、インフレ退治の姿勢を明確にして4月と7月に2度の利上げを断行した。

-

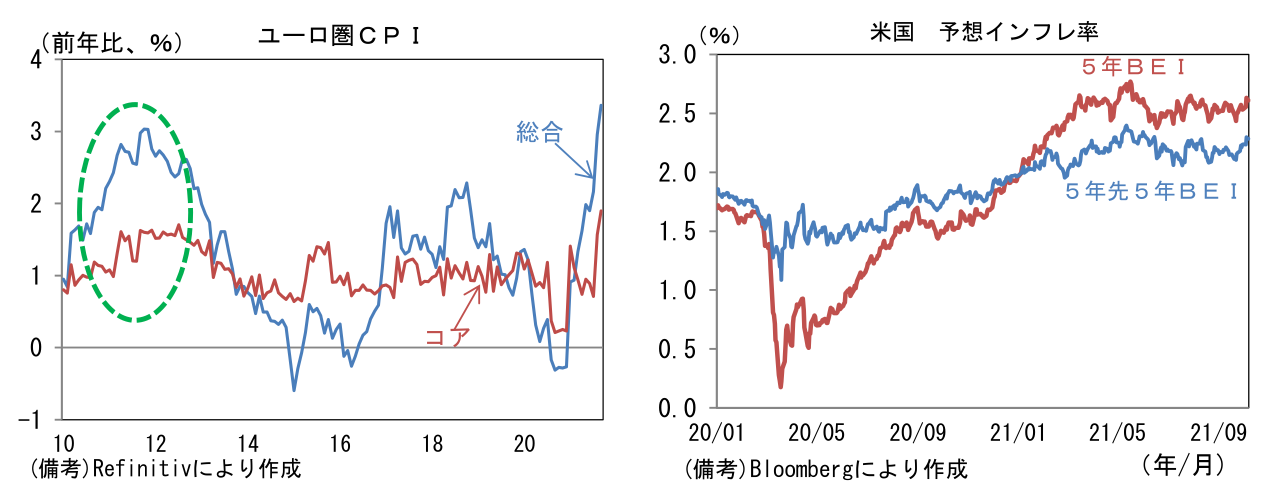

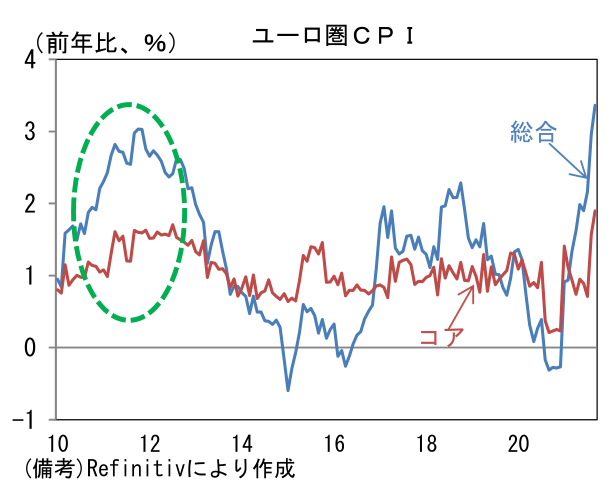

この決定については当時も今も批判的な見方が多い。というのも、インフレ率の上昇要因がエネルギーに集中していたからだ。2011年前半のエネルギー価格は前年比+11~13%で推移し、ヘッドラインインフレ率を押し上げてきたが、食料・エネルギーを除いたコア物価は1%台前半~半ばで安定していた。利上げの間接的影響もありGDP成長率は2011年4-6月期にゼロ成長となった後、7-9月期は+0.1%と低成長に陥った。2011年11月に就任したドラギ総裁は就任直後の11月と12月に利下げを敢行したが、GDP成長率は10-12月期以降、6四半期連続のマイナス成長を記録した。

-

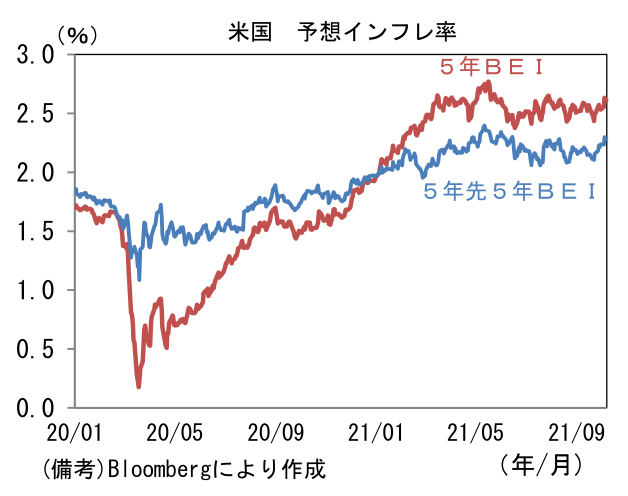

最近の資源価格上昇がインフレ退治を目的とする金融引き締め観測を招いている面はある。ただし上記事例もあり、FEDが実際にそうした方向へ進む可能性は低いのではないか。金融市場参加者の中長期的な物価見通しを反映する5年先5年予想インフレ率が安定していることを踏まえると、インフレが制御不能になるリスクを心配する必要性も乏しい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般