- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.9%、S&P500は▲1.3%、NASDAQは▲2.1%で引け。VIXは23.0へと上昇。

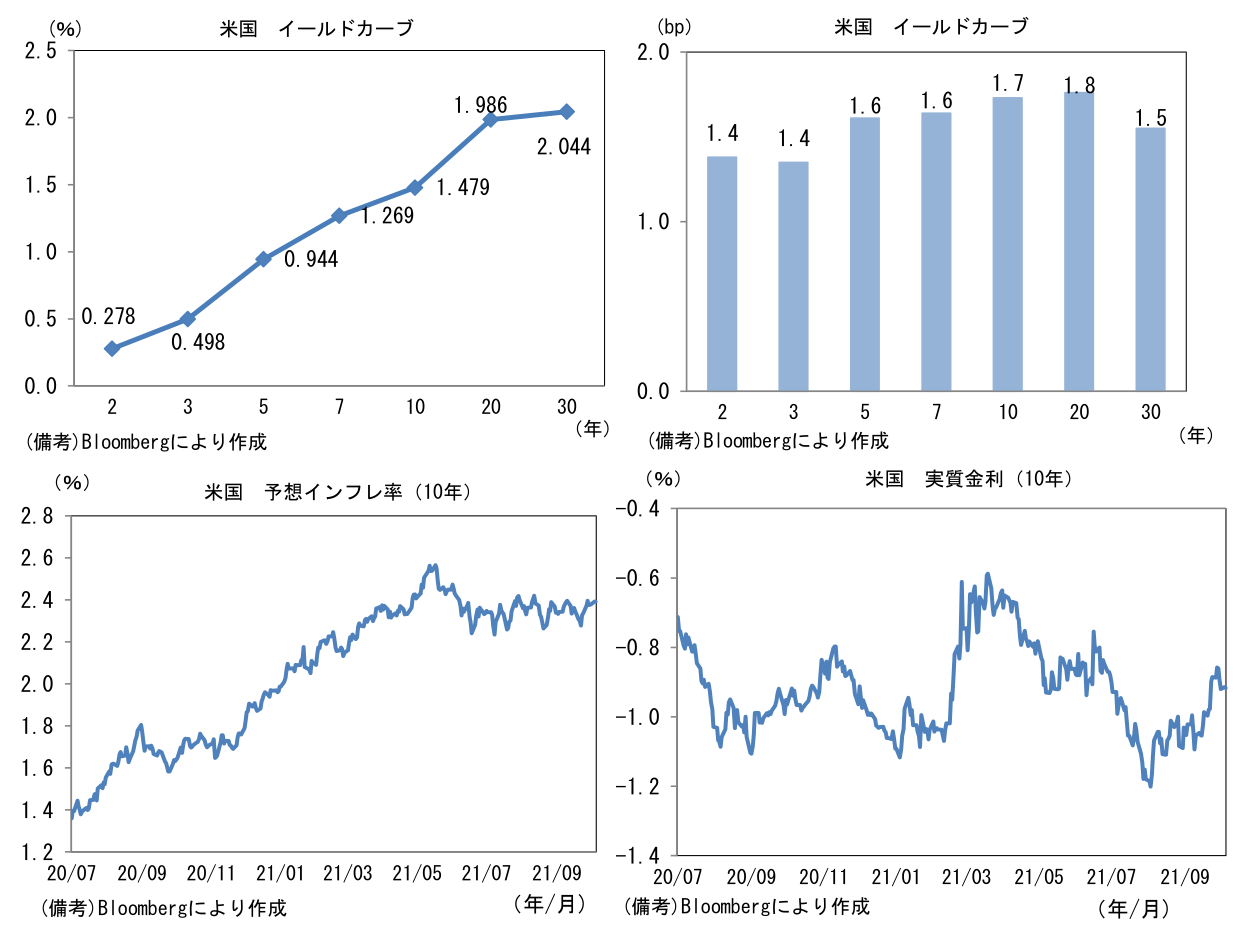

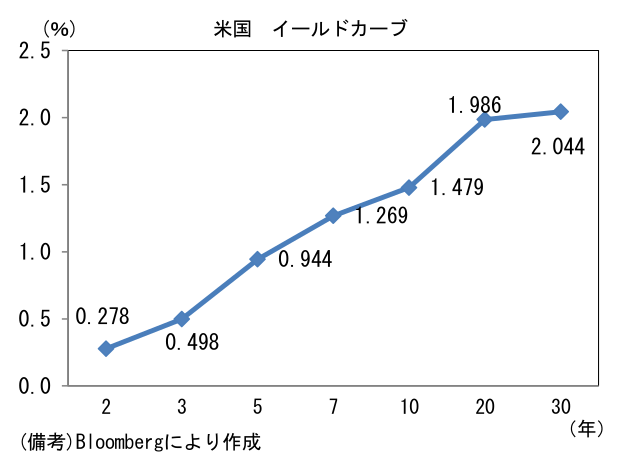

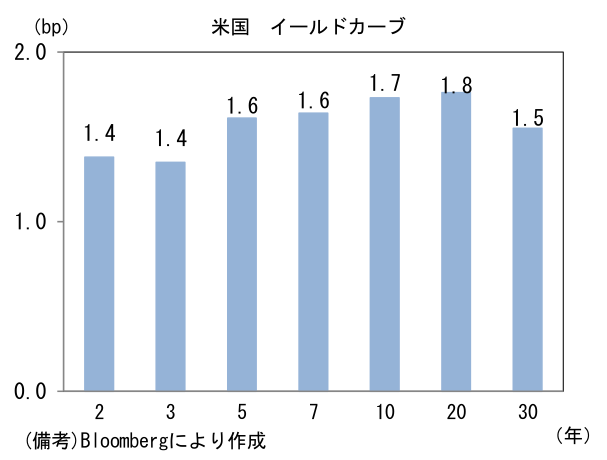

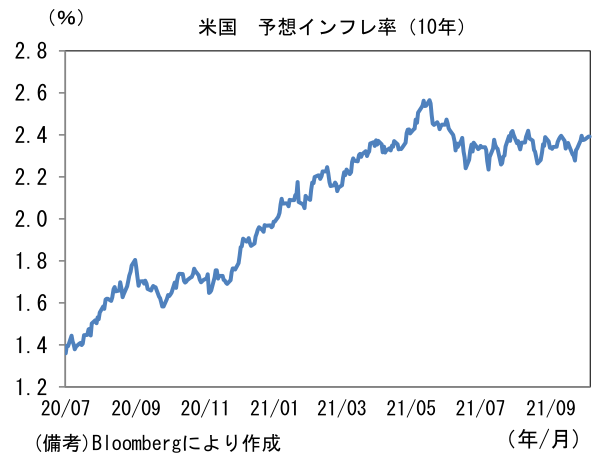

- 米金利はカーブ全体で小幅金利上昇。債券市場の予想インフレ率(10年BEI)は2.392%(+1.3bp)へと上昇。実質金利は▲0.915%(+0.5bp)へと上昇。

- 為替(G10通貨)はUSDが全面安。USD/JPYは111近傍で一進一退。コモディティはWTI原油が77.6㌦(+1.7㌦)へと上昇。銅は9250.5㌦(+122.5㌦)へと上昇。金は1766.2㌦(+9.2㌦)へと上昇。

注目ポイント

-

日経平均は8月20日の年初来安値(27013円)から9月14日の年初来高値(30670円)まで急騰した後に下落基調を強め、本日10:30時点で27600円を割り込んだ。国内のコロナ感染状況の好転により内需関連銘柄に光明が差し込んだ反面、①長期化する半導体不足によって自動車、それに付随して鉄鋼、化学(樹脂)、非鉄金属(アルミ、ワイヤハーネス)などで業績不安が生じているほか、②シリコンサイクルのピークアウトが株式市場で意識されている模様。その他にもFEDの引き締め観測や中国経済(電力不足、不動産市況悪化)に対する不安もある。

-

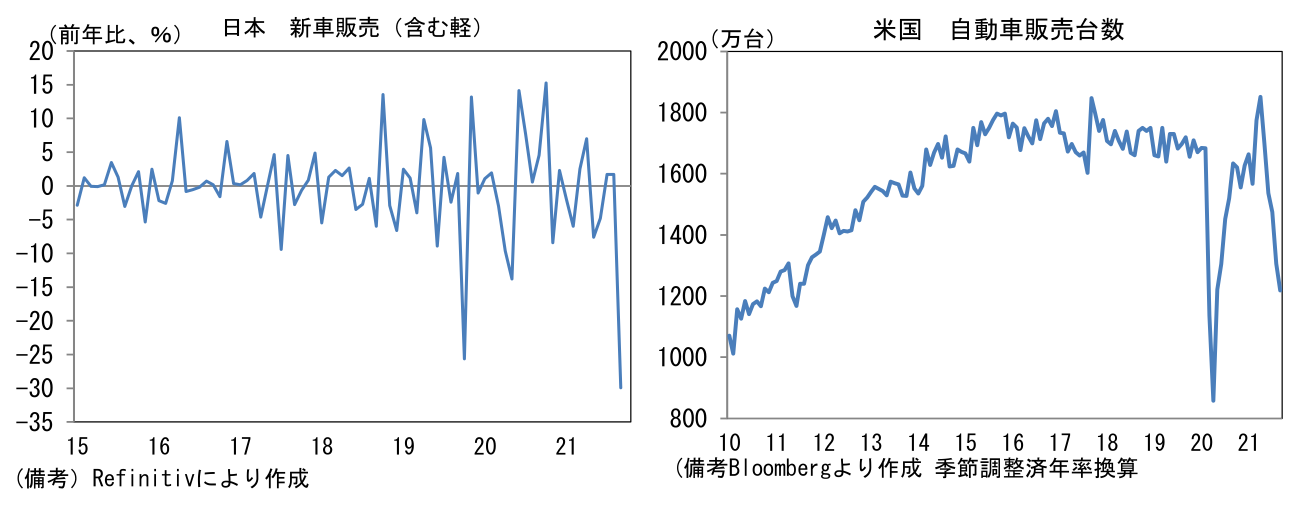

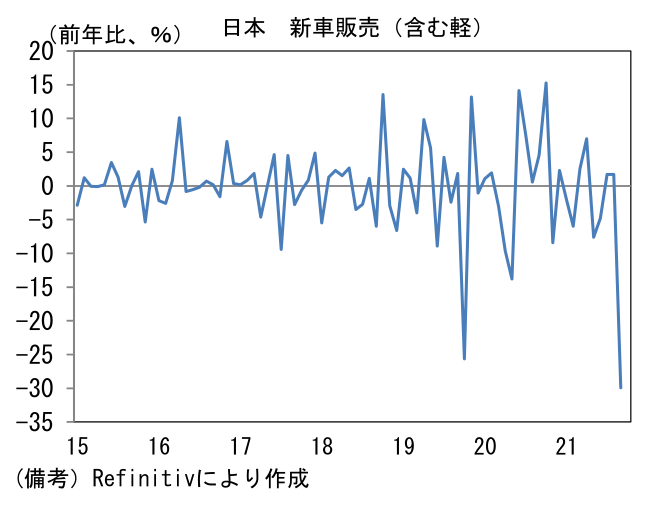

半導体不足に関して依然明るい情報は少ない。自動車に用いられるレガシー半導体(旧世代)の供給不足は続き、新車販売は日本や米国で顕著な落ち込みを示している。日本の9月新車販売台数は前年比▲32.2%の31.8万台と記録的落ち込みを示し、米国の新車販売台数(年換算)は1218万台ペースへと急減した。日本の生産予測調査(経産省)によれば10月の輸送用機械の生産は前月比+15.8%へと回復する見込みだが、この調査はダウンサイドリスクが大きいことが知られており、投資家は追加の減産リスクを警戒せざるを得ない。もっとも、もう一つのボトルネックであった部品不足は生産拠点である東南アジアのコロナ感染の好転により解消が期待される。マレーシアのコロナ新規感染者数は8月下旬のピーク時から半減し、この間ワクチン接種率(フル)は63.7%まで上昇。ベトナムはワクチン接種率(フル)が10.8%と遅れをとるものの、新規感染者数は9月初旬から半減し、10月1日には外出制限が3ヶ月ぶりに解除されている。今後、自動車部品の供給が正常化する下で半導体不足の影響が緩和すれば、最悪期脱出との見方から株価反発が期待される。

-

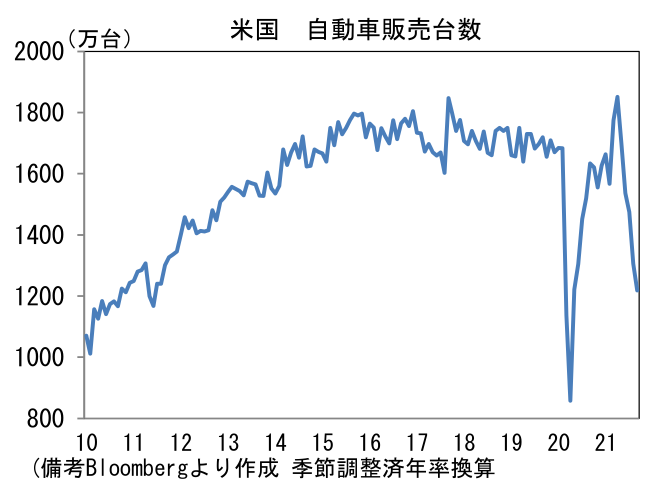

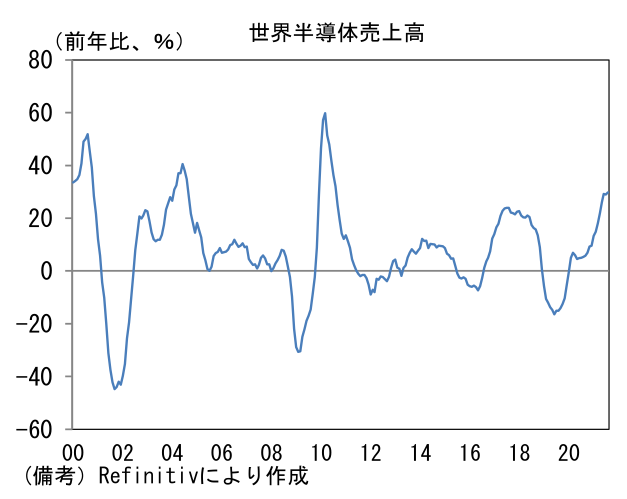

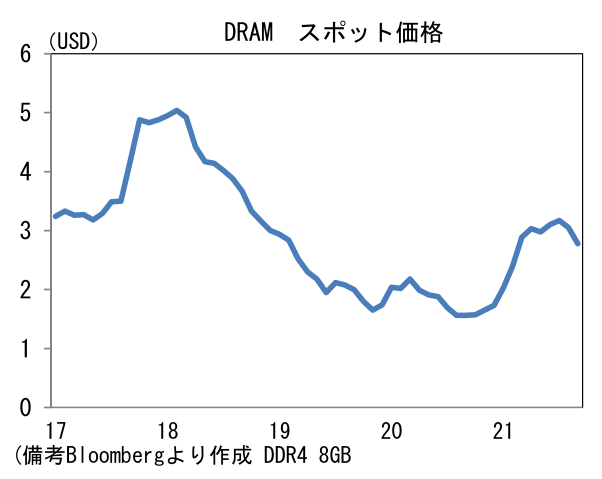

ここへ来て世界の半導体関連銘柄は下落基調にあり、本邦株式市場も例外ではない。ノートPC向けの特需剥落のほか、中期的な視点ではシリコンサイクルのピークアウトが意識されている模様。現状、販売統計は上向きのカーブを描いているものの、米メモリ大手が示した見通しが慎重だったこともあり、同セクター(含む半導体製造装置、部材)の業績拡大期待がしぼみつつあるようだ。「メモリバブル崩壊」とも言われた2018~19年を彷彿とさせるほどではないが、DRAMスポット価格は下落に転じている。

-

もっとも、半導体市況のピークアウトついてはそのサイクルの性質上、常に投資家に意識されている。半導体市況が片道2年程度のサイクルを有することは投資家の間でいわば常識であり「冬の到来」が突如として意識されたとは考えにくい。最近の株価下落は「半導体産業はスーパーサイクル入りした」といった楽観的見通しが一部修正を迫られた結果と考えるのが妥当ではないか。当面、高値更新は期待しにくいものの、大きくみれば今後も半導体の成長ストーリーは不変と判断する投資家は多いだろう。2020年以降の上昇の大部分を失う展開になるとは考えにくい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般