- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

-

前日の米国株は下落。NYダウは▲1.6%、S&P500は▲2.0%、NASDAQは▲2.8%で引け。VIXは23.30へと上昇。長期金利の上昇傾向がグロース株の重荷となった。

-

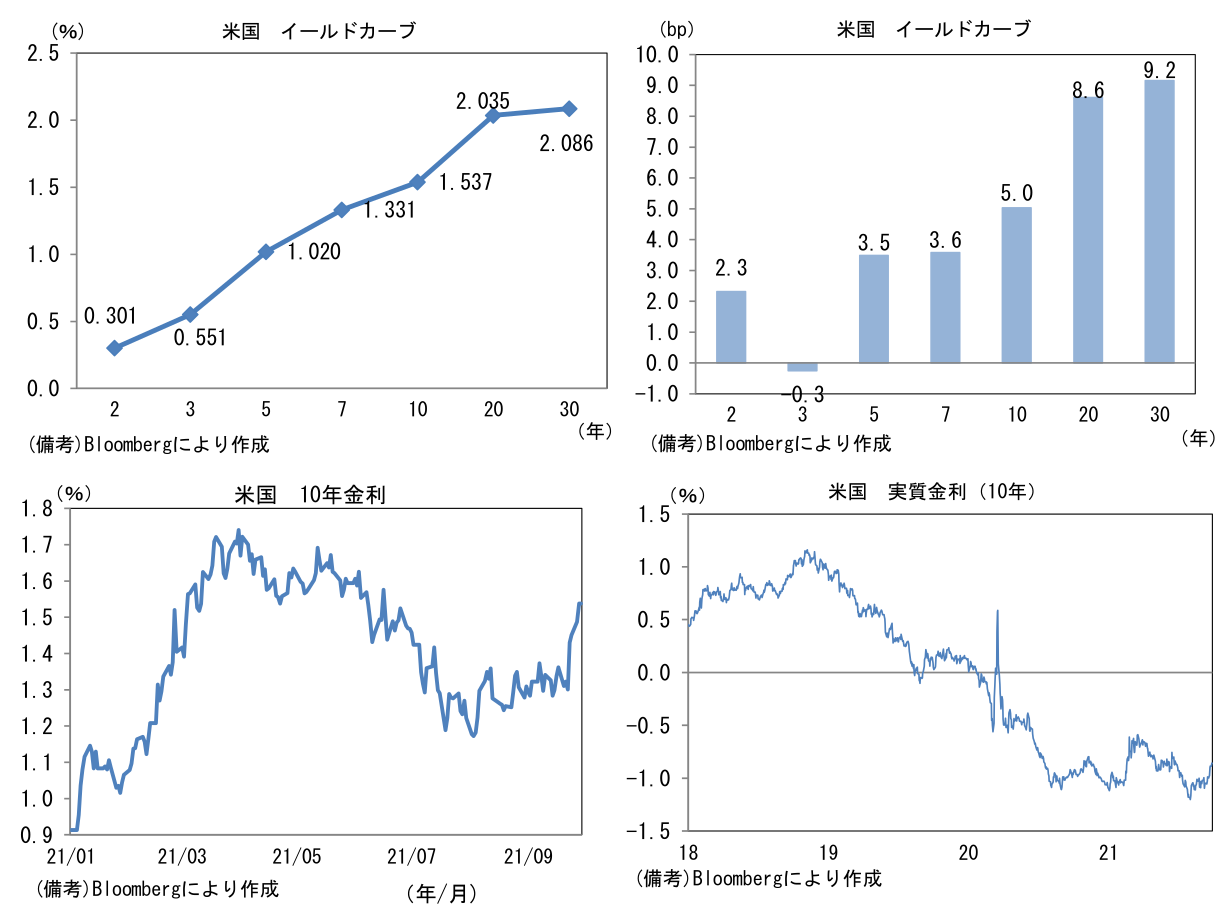

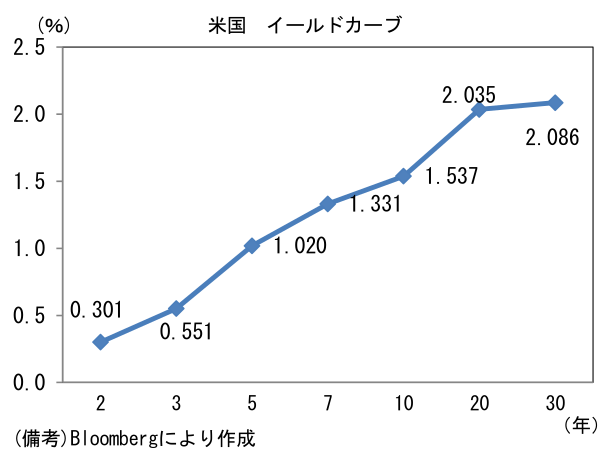

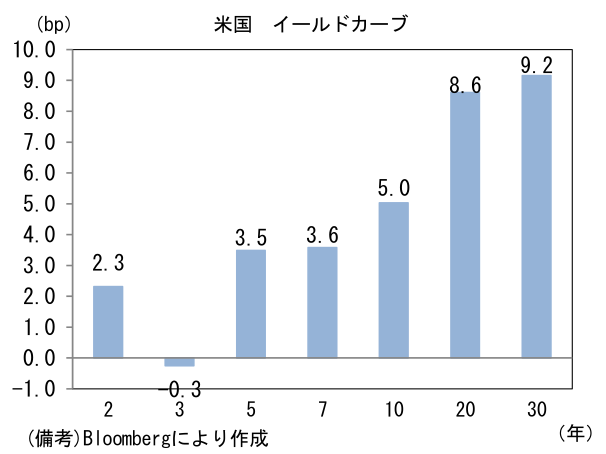

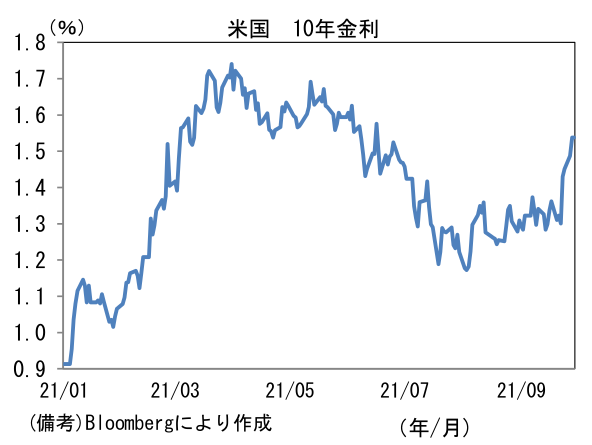

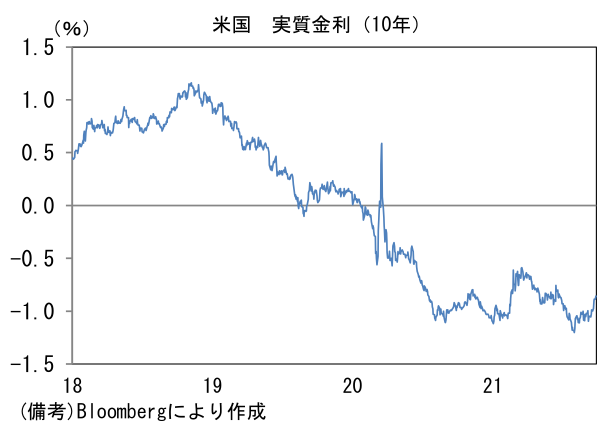

米金利カーブはベア・スティープ化。10年金利は節目の1.5%を突破。30年金利も2%に乗せた。債券市場の実質金利は▲0.858%(+2.9bp)へと上昇。

-

為替(G10通貨)はUSDが全面高。USD/JPYは111前半へと上伸。コモディティはWTI原油が75.3㌦(▲0.2㌦)へと低下。銅は9269.0㌦(▲93.0㌦)へと低下。金は1735.9㌦(▲14.1㌦)へと低下。

経済指標

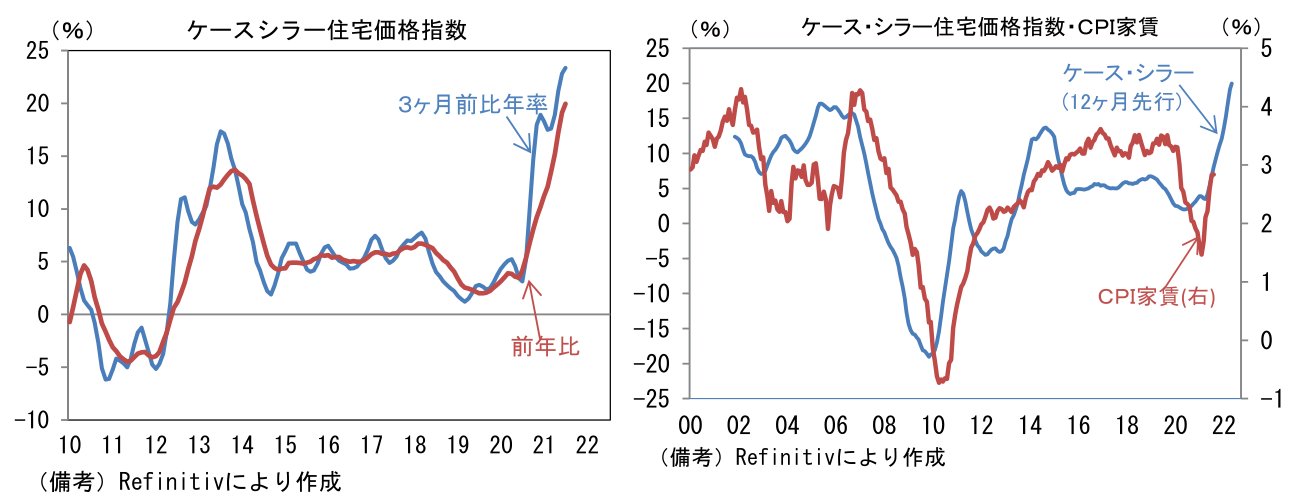

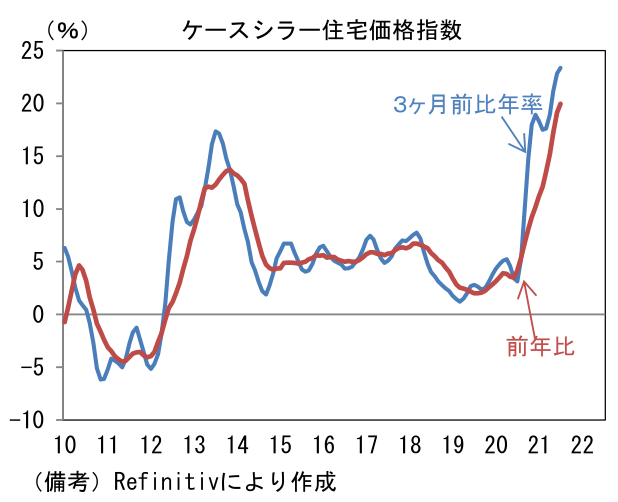

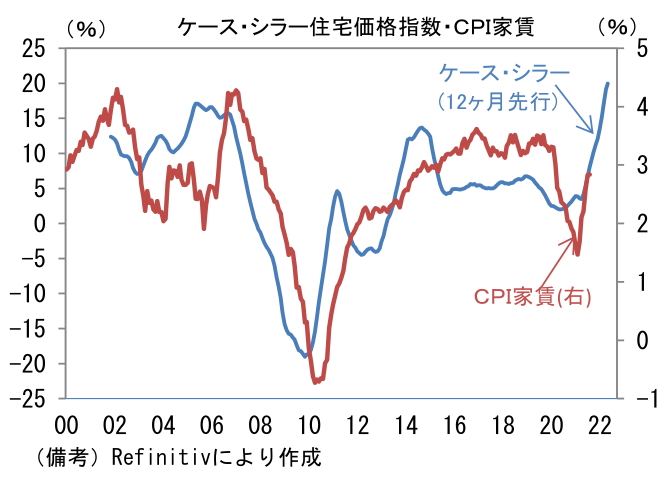

- 7月ケース・シラー住宅価格指数は前月比+1.6%、前年比+20.0%となった。3ヶ月前比年率では+23.4%へと上昇モメンタムを強めており、2000年代半ばの住宅バブル期を凌駕する勢いで上昇。この指標がCPIの家賃に1年程度の先行性を有することに鑑みれば、今後は家賃主導のインフレが予想される。

注目ポイント①

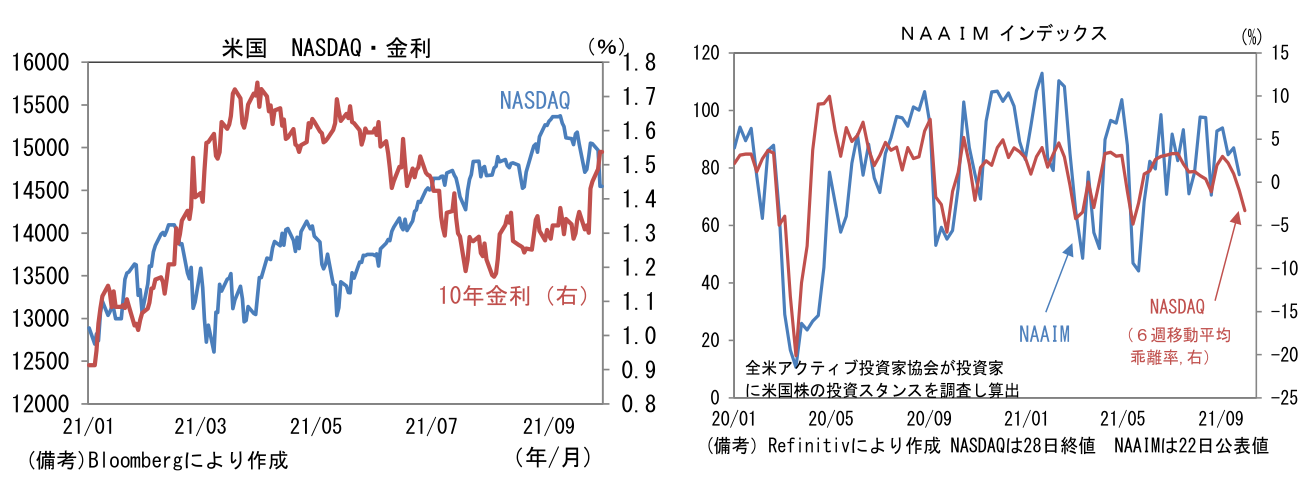

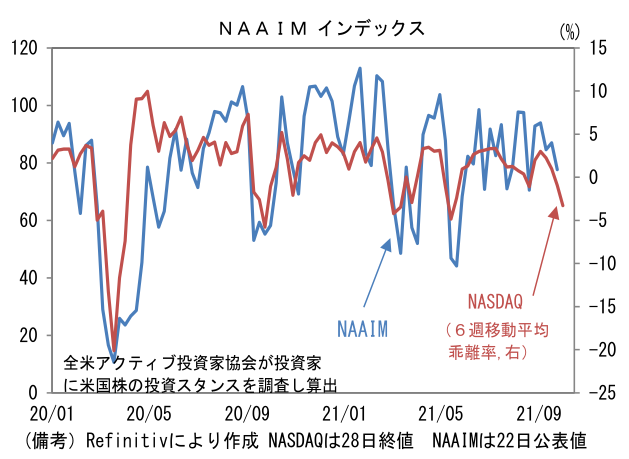

- NASDAQは前日比▲2.8%と3日続落。長期金利上昇が打撃となり大型グロース株を中心に下落した。10年金利は直近4営業日で累積24bp上昇し、節目の1.5%を突破。長期金利の急上昇を横目にNASDAQが急落するのは2月や5月の繰り返しにみえる。交渉が難航する債務上限問題も嫌気されたとみられるが、本質的には金利(≒イールドスプレッド)が最も重要だろう。

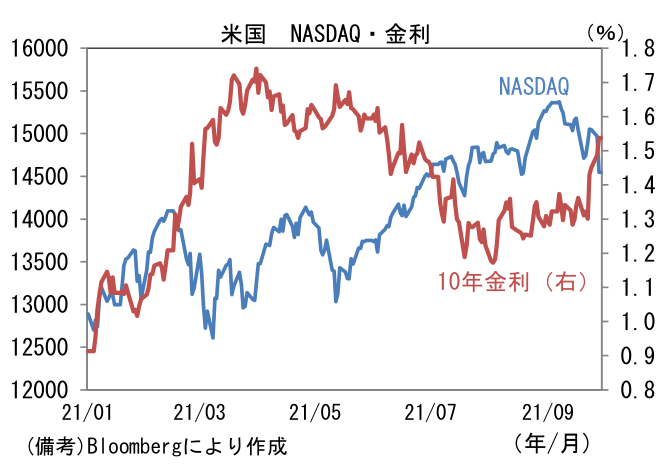

- 今回は投資家のスタンスが2月や5月の急落局面に比べて事前に慎重化していたことが相違点として挙げられる。アクティブ運用を手掛ける機関投資家の投資態度を示すNAAIMインデックスは2021年の株価急落局面において、その直前に100を超えるレベルに達していたのに対し、今回の直近値(9/22)は77.7と平均的なレベルであった。9月FOMCがタカ派度合いを強めるとの警戒感から強気ポジションに距離を置いていたと推察され、ある意味「備え」ができていたと考えられる。この指標は株価に対する先行性は認められないものの、株価下落局面において、その直前の投資スタンスを確認することには一定の意味があろう。

注目ポイント②

-

半導体不足に続く供給制約要因として中国の電力不足が問題視されている。広範な業種で工場の稼働率が低下していると報道されており、鉄鋼、アルミニウム、セメントなどが重点的に減産を強いられている模様。また広東省や江蘇州等を中心に自動車やスマホ工場なども稼働率が低下していると伝わっている。世界的に流通網が一段と混乱するリスクが増している。

-

これは中国経済減速のほか、米国のインフレ率上昇を通じて金融市場に相応のインパクトを与える可能性がある。当初「一時的」と思われたサプライチェーンの乱れに起因する高インフレは、波状攻撃の様相を呈しており連続性を伴いつつある。そうしたなか、パウエル議長は上院議会証言(事前配布原稿)で「経済活動の再開が続くことから、ボトルネックや採用難などの制約が再び予想を超える規模で予想よりも長引き、インフレを押し上げる可能性がある」との見解を示した。また「サプライチェーンの乱れは改善するどころか場合によっては悪化している」、「インフレが和らぐには供給側の障害が解消される必要がある」とも発言した。

-

総論ではサプライチェーン問題の解消に伴って「インフレ率は当局の長期目標である2%に向け鈍化する」との見解を維持したとはいえ、全体的に高インフレの持続に対する警戒感を滲ませており、「インフレは一時的」とするこれまでの見解を一部修正した形だ。

-

パウエル議長が高インフレの持続性を警戒したことは金融引き締め、すなわち資産購入の早期終了や利上げ前倒しを想起させる。実際、原稿には「インフレの高止まりが深刻な懸念材料になった場合、われわれはインフレが確実に目標と合致する水準になるよう対処し、そのための手段を活用するだろう」という記載があった。しかしながら、高インフレがサプライチェーン問題に起因しているとの認識ならば、いくらインフレ率が上振れていたとしてもFEDが動くかは疑問だ。家賃や労働コストの上昇に伴うインフレは金融引き締めによる対処が可能でその必要性もあるが、一方で最近の中古車価格上昇にも共通するように、世界的なサプライチェーン混乱に伴う物価上昇は米国の金融政策と関係が希薄であることは明らかであろう。ECBが2011年4月と7月に、原油価格上昇に起因するインフレ率上昇に対処するための利上げを断行し、その後の景気後退の遠因を作り出してしまった事例もある。

-

パウエル議長がサプライチェーン問題の長期化リスクを認めたことは「インフレ率が想定以上に長い間、上振れたとしてとも、その主因が供給制約なら引き締めはしない」という解釈も可能だろう。資産購入が2022年央に終了し、直後に利上げがスタートするとの見方もあるが、その頃まで供給制約が残存していれば、利上げ議論は先送りになるのではないか。FEDはインフレ率そのものよりも中身を重視するだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般