- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

-

前日の米国株は大幅下落。NYダウは▲1.8%、S&P500は▲1.7%、NASDAQは▲2.2%で引け。VIXは25.70へと上昇。FOMC前のポジション調整、中国不動産大手の資金繰り懸念が嫌気された。

-

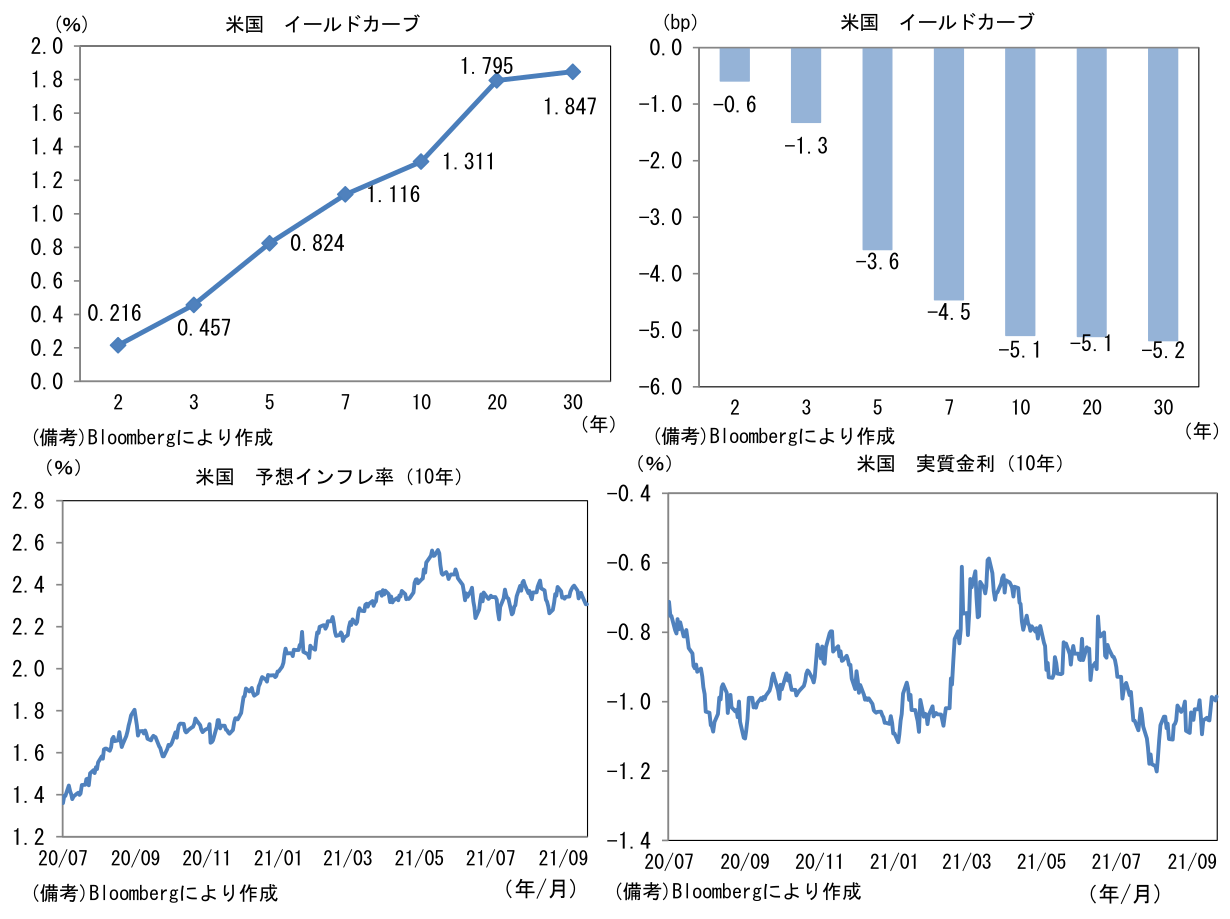

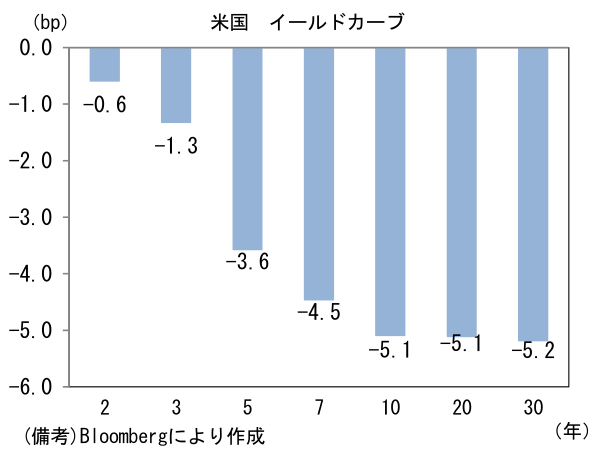

米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.306%(▲4.1bp)へと低下。

-

為替(G10通貨)はUSDが中位程度。USD/JPYは109前半へ下落。コモディティはWTI原油が70.3㌦(▲1.7㌦)へと低下。銅は9033.0㌦(▲279.0㌦)へと低下。金は1761.8㌦(+12.4㌦)へと上昇。

経済指標

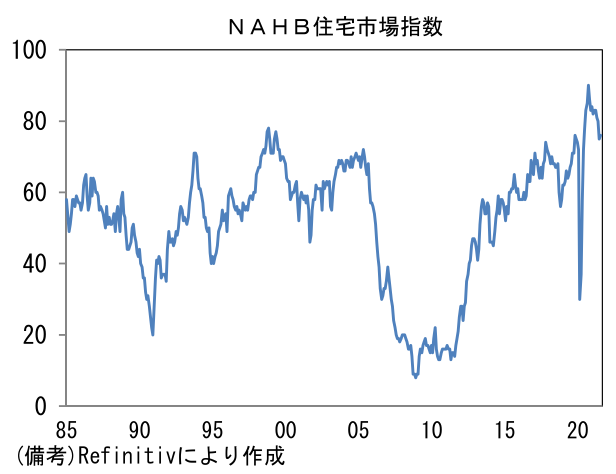

- 9月NAHB住宅市場指数は76へと1pt上昇。市場予想(74)に反して改善した。モーゲージ金利が低位安定を保つなか、新築住宅の重要は強く、建設業者の景況感は活況を呈している。

注目ポイント①

-

「灰色のサイ」とは、高い確率で大きな問題を引き起こすと考えられるにもかかわらず、軽視されがちな材料を指す。その典型例とも指摘されてきた中国不動産グループ大手の資金繰り問題がいよいよ金融市場で材料視されてきた。同社の株価は2020年9月にデフォルトの可能性が報じられて以来ほぼ一貫して下落し、直近は2017年のピーク比で約10分の1程度に水準に落ち込み、社債も2割程度の水準にある。もっとも、これまで金融市場では「中国国内の問題」、「政府の介入により秩序だったデフォルトに落ち着く」といった見方から大きな影響は観察されなかった。ただし9月15日にデフォルト(利払いスキップ)懸念が報じられると、中国系不動産株や金融株に売りが波及。その後もデフォルト懸念に関する報道が相次いだことで欧米市場のリスクオフに発展した。

-

同社救済の行方は結局のところ政策当局に委ねられているため予想は難しい。ただし中国不動産セクターが当局の度重なる規制強化にもかかわらず、投機的な取引を繰り返し、過剰投資に陥った面があることを踏まえると、「痛み」なく処理するとは考えにくい。破綻がシステミックリスクに発展し、中国全体の成長率に影響すると判断した場合のみ当局は救済に動くのではないか。

注目ポイント②

-

今週は9月21-22日に日銀金融政策決定会合が開催される。金融政策の変更は見込まれず、市場への影響は限定的と考えられる。①変異株の拡大に伴う個人消費の下押し、②半導体・部品不足の影響拡大に伴う自動車の減産、これらを踏まえると10月の展望レポートでは2021年度の成長率見通しが下方修正される可能性が高い。

-

ところで、今日はイールドカーブコントロール導入からちょうど5年の日にあたる。その出口戦略について考えてみたい。中央銀行が長期金利をコントロールする異例の緩和策を5年続けているにもかかわらず、2%の物価目標は遠く、その政策効果に疑問が投げかけられている。他方、副作用は日銀も認識しているとおり累積的に強まっており、この3月には金融政策の「点検」を踏まえ、「ゼロ%程度「としている長期金利の誘導目標上限を拡大し0.25%とした(それ以前は0.2%)。

-

次の変更は何か。「ゼロ%程度」の解釈を0.3%へと更に引き上げることも考えられるが「程度」の解釈拡大によって事実上の政策金利変更を繰り返すのはさすがに悪手だろう。では「0.5%程度」などといった具合に具体的数値を盛り込むかと言えば、それもまた難しいだろう。2%の物価目標が達成されていれば話は別だが、そうでない限り「利上げ」はあり得ない。

-

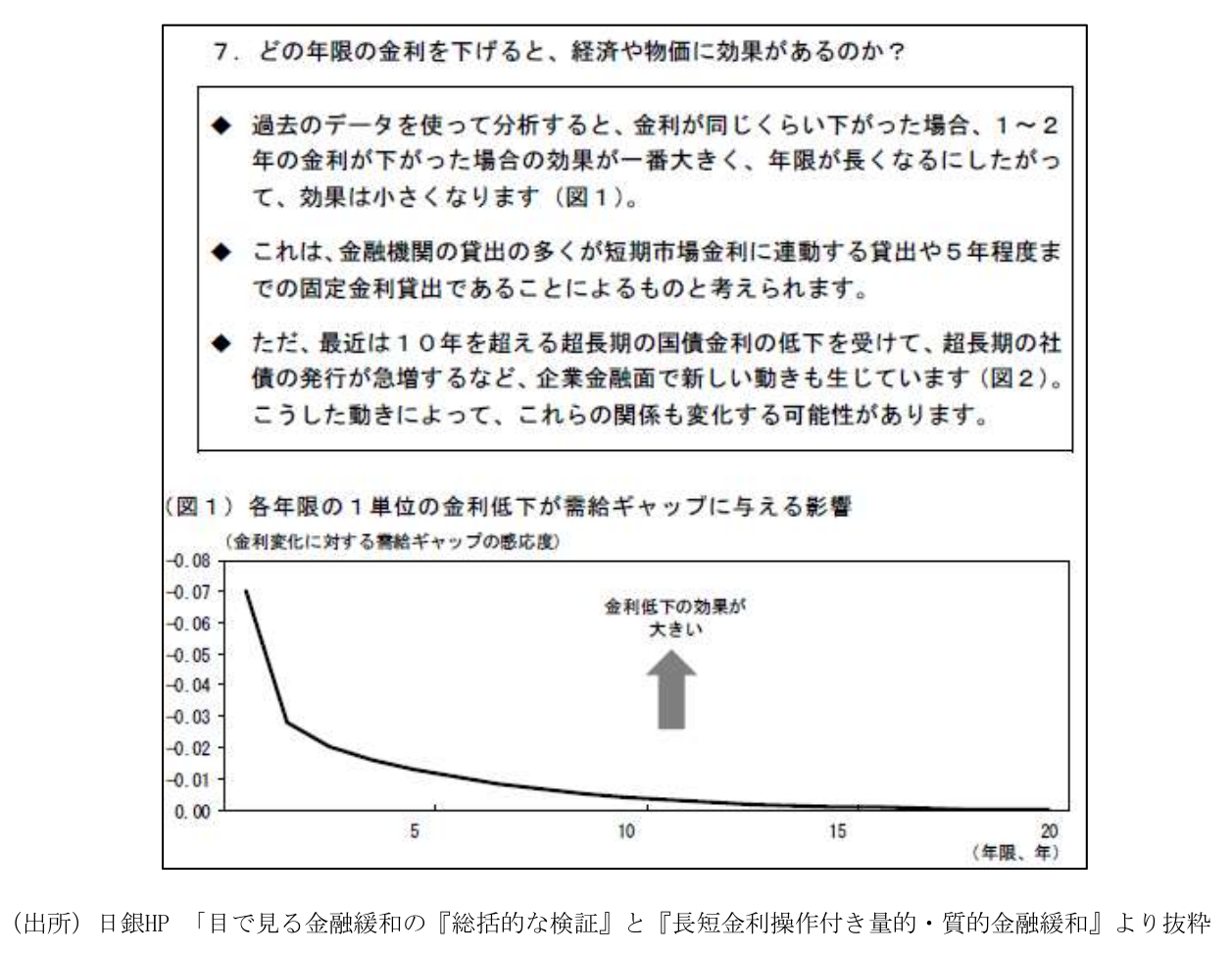

そうであれば誘導目標としている長期金利の年限を5年等へと短縮化するのが最も現実的だろう。10年金利が自由を取り戻すことで運用難は和らぎ、副作用は幾分緩和される。また興味深いことに日銀が2016年9月の総括的検証で示した分析によれば、緩和効果は10年以下の年限が強いとされており、年限短縮による引き締め効果は限定的と考えることもできる。貼付の分析結果について日銀は「過去のデータを使って分析すると、金利が同じくらい下がった場合、1~2年の金利が下がった場合の効果が一番大きく、年限が長くなるにしたがって、効果は小さくなります」と解説している。2023年4月に訪れる黒田総裁の任期満了までに考えられる政策変更として、イールドカーブコントロールの年限短縮化が考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般