- Market Flash

-

2021.09.14

金融市場

マーケット見通し

株価

為替

金利

日経平均が年初来安値を付けた8月20日 コモディティ価格も同じタイミングで底打ち

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国株市場はまちまち。NYダウは+0.8%、S&P500は+0.2%、NASDAQは▲0.1%で引け。VIXは19.40へと上昇。

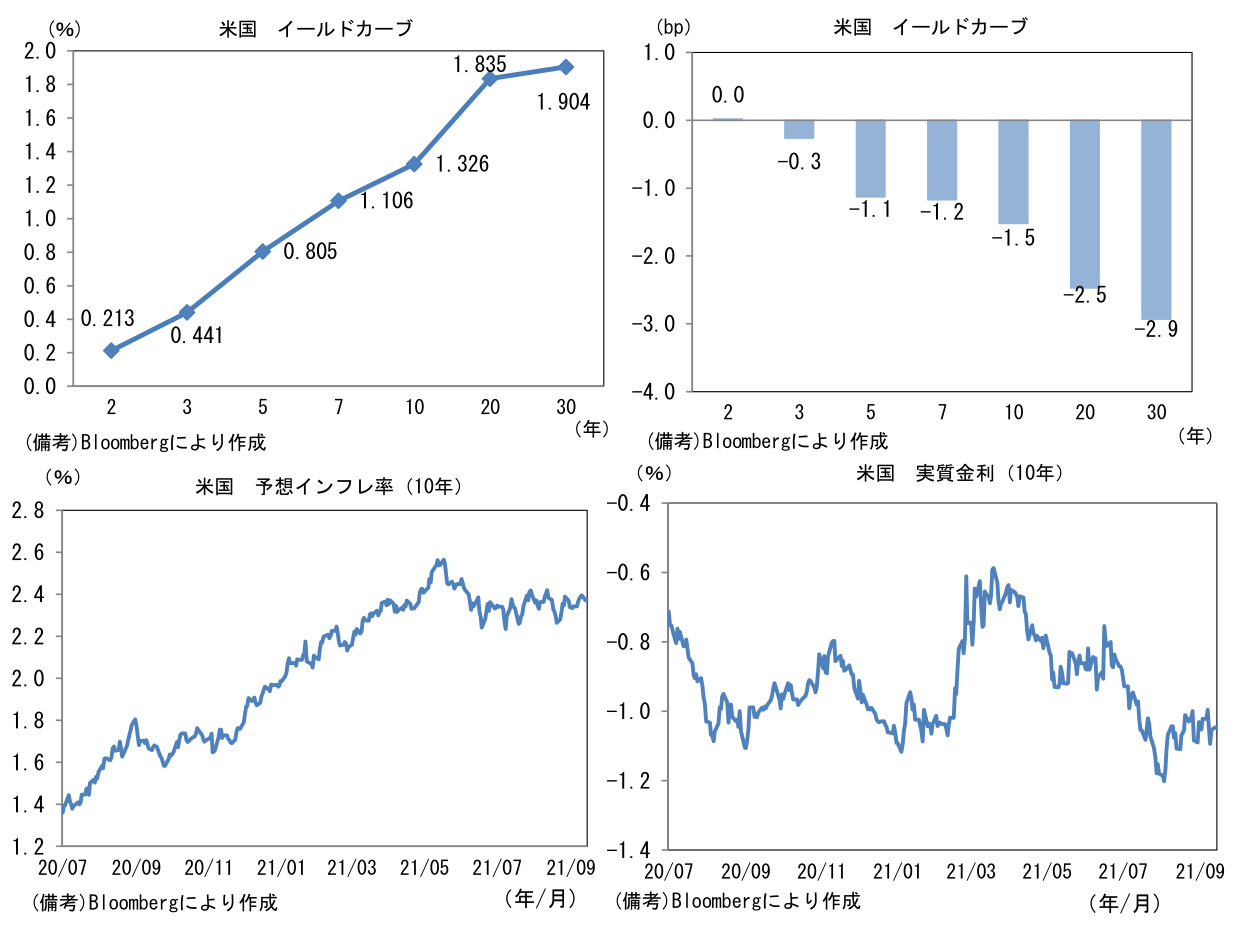

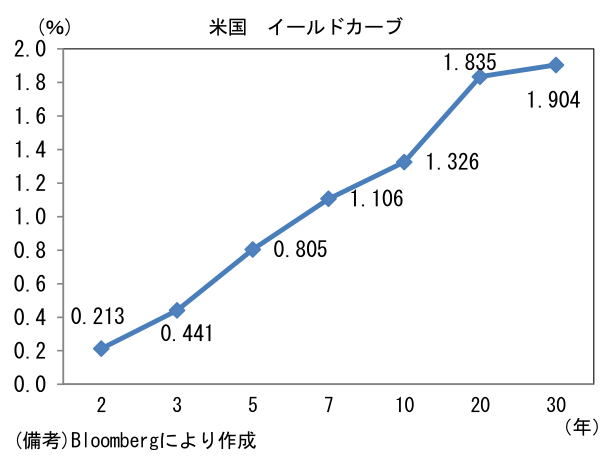

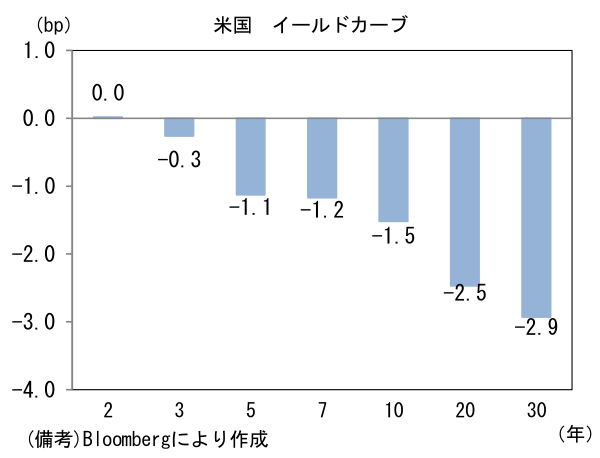

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.371%(▲2.4bp)へと低下。

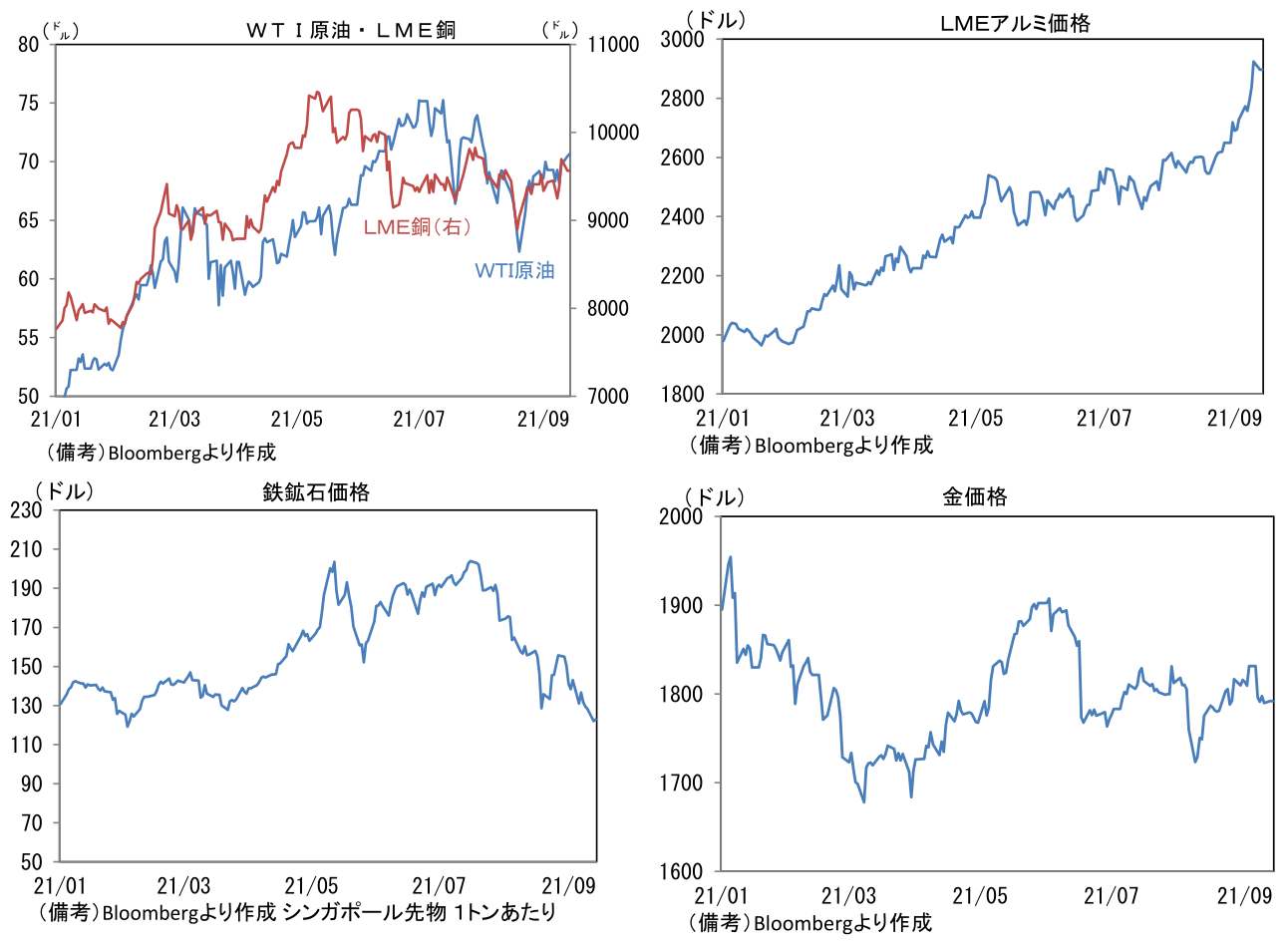

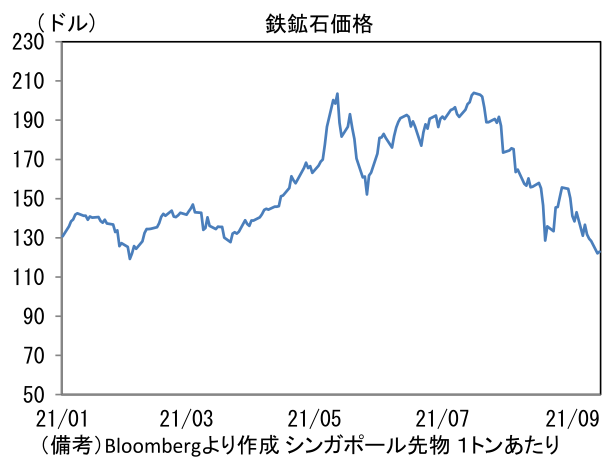

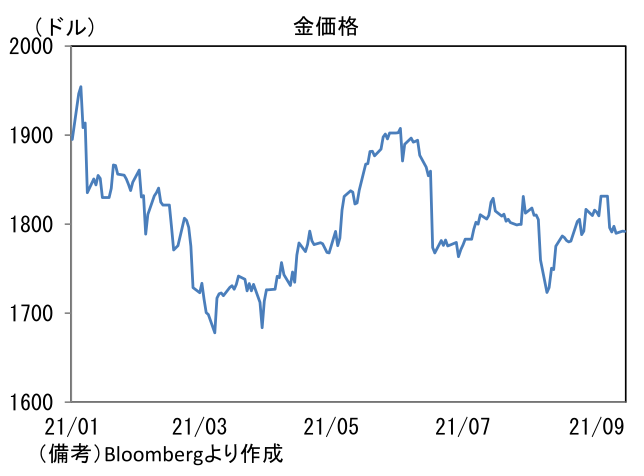

- 為替(G10通貨)はUSDが中位程度。USD/JPYは110近傍で一進一退。コモディティはWTI原油が70.5㌦(+0.7㌦)へと上昇。銅は9562.5㌦(▲132.0㌦)へと低下。金は1792.3㌦(+2.4㌦)へと上昇。

注目ポイント

- 日経平均が年初来安値(27013円)を付けたのは8月20日。当時との比較で世界経済とりわけ中国経済に対する不安が後退している点は認識しておく必要があるだろう。8月16日に発表された中国の7月経済指標(鉱工業生産、固定資産投資、小売売上高)は中国経済に対する不安を喚起する結果でコモディティ価格下落に拍車をかけた。8月19日にWTI原油は62.3ドルと5月以来の安値圏に沈み、その前日には銅価格が急落し4月13日以降で初めて9000ドルを下回っていた。

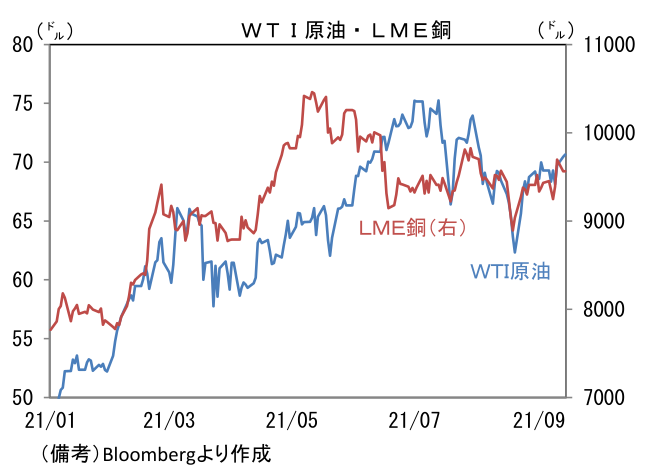

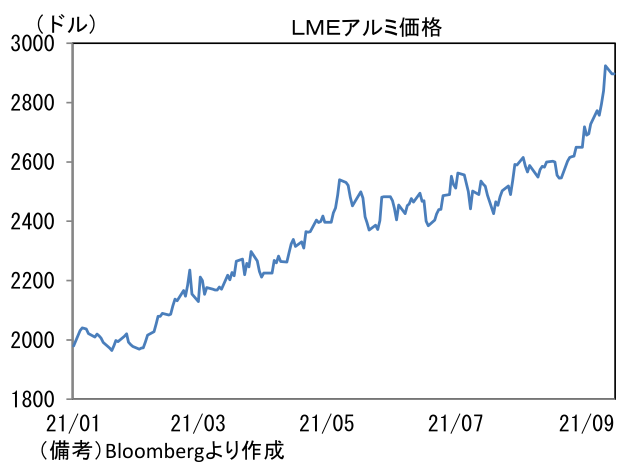

- 他方、最近のコモディティ価格は回復基調にある。米国と欧州の景気回復が持続するなか、中国の8月貿易統計が予想外に底堅かったことが背景。WTI原油は9月13日に8月3日以来となる70ドルを回復し、銅は9月10日に9700ドル近傍まで切り返し8月下旬の急落の大部分を埋めた。またアルミは同日に2924ドルへと急上昇。最大の供給国である中国の生産抑制が主因だが、ベースには最大需要国でもある中国の需要堅調があるだろう。鉄鉱石価格は依然として低位にあるが、これは中国政府の鉄鋼産業に対する規制強化が強く効いておりやや例外的な動きと考えられる。この間、安全資産としての性格を有する金価格は概ね横ばいで推移している。

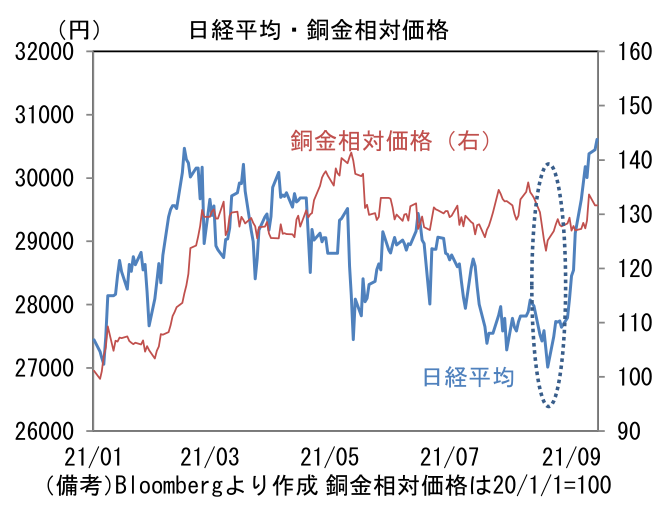

- 景気の強さを反映する「銅」と安全資産としての性格を有する「金」を比較した「銅金相対価格」は8月19日をボトムに回復基調を辿っている。この指標は世界景気のモメンタム計測に有用で、その波形は世界経済の包括的指標であるグローバル製造業PMIと連動性を有することが知られている。日本株急上昇の理由として、新政権に対する政策期待という日本固有の要因があるのは事実だが、このように世界経済(特に中国)のダウンサイドリスクが後退しつつあることも重要だろう。日経平均株価の年初来安値(8月20日)と銅金相対価格の直近ボトム(8月19日)のタイミングはほぼ一致していた。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般