- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は下落。NYダウは▲0.5%、S&P500は▲0.6%、NASDAQは▲0.6%で引け。VIXは18.80へと上昇。

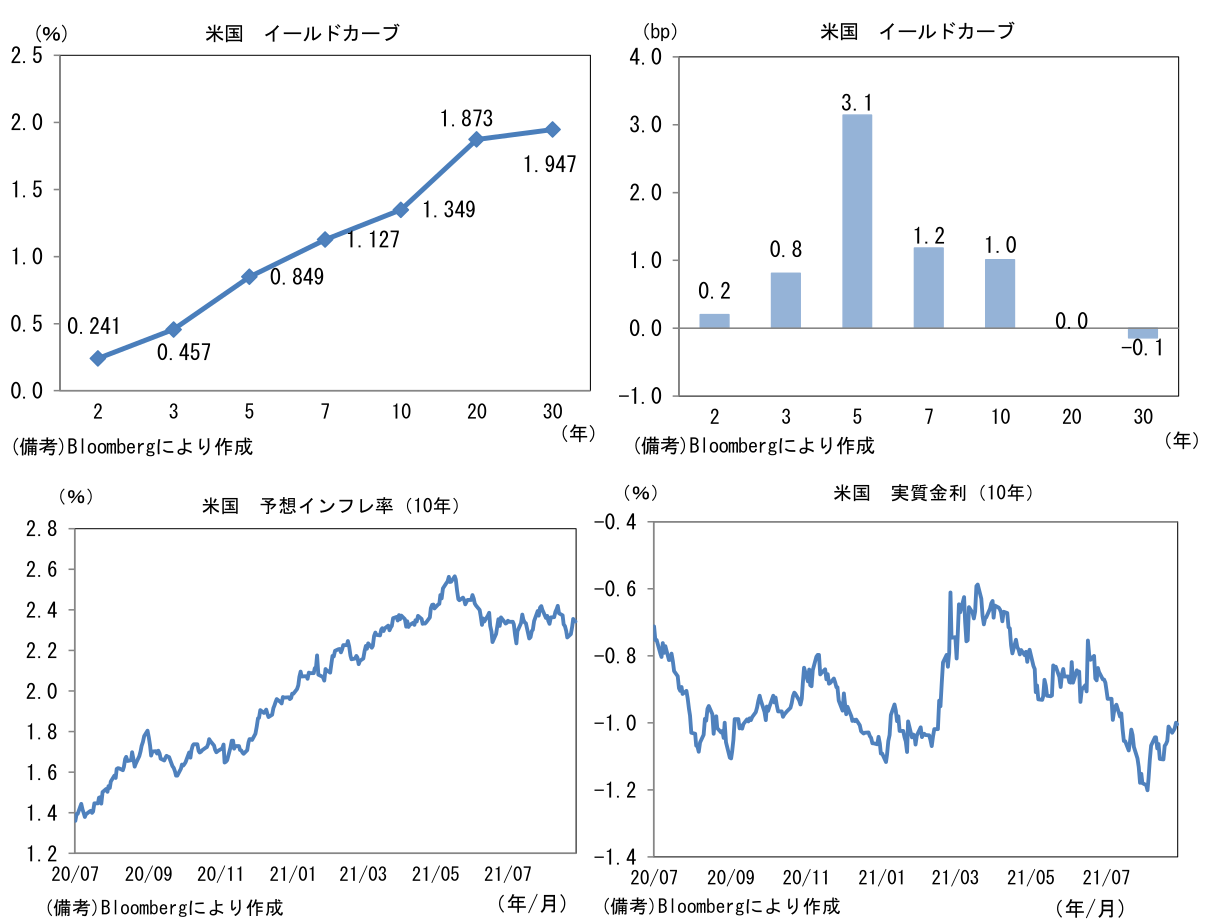

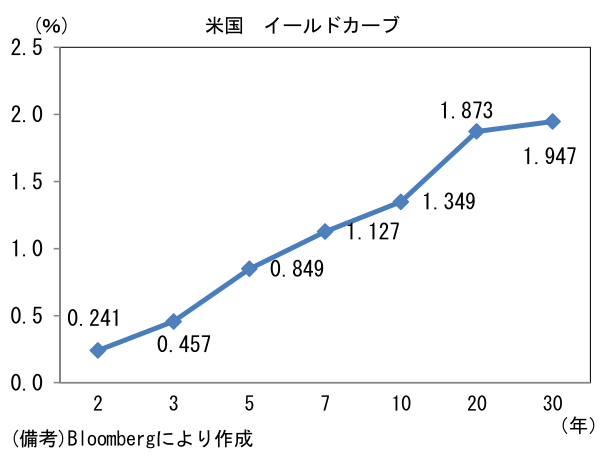

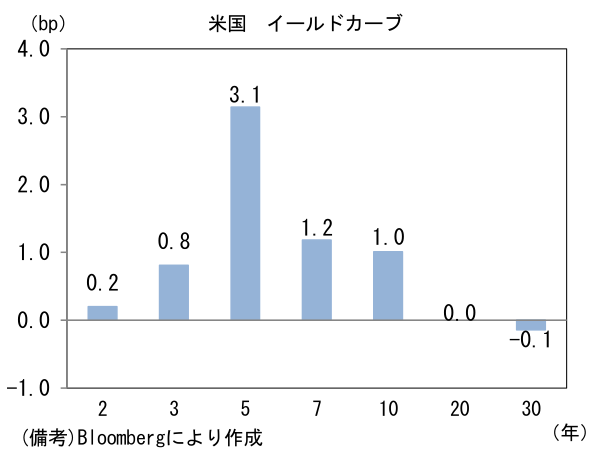

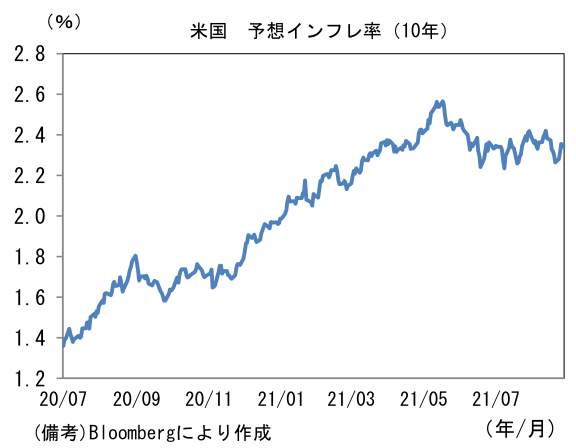

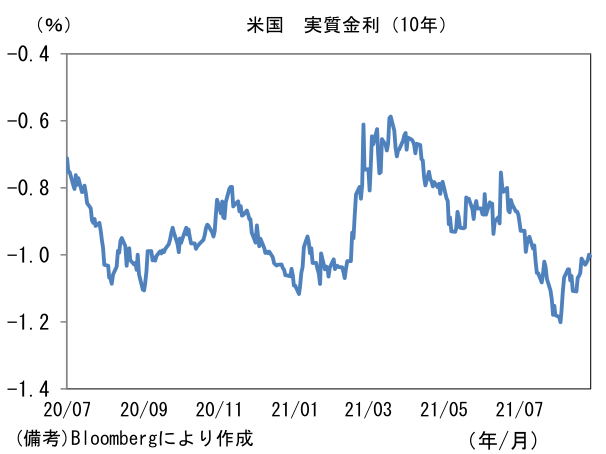

- 米金利カーブは中期ゾーンが金利上昇。債券市場の予想インフレ率(10年BEI)は2.348%(▲0.7bp)へと低下。実質金利は▲1.000%(+1.7bp)へと上昇。

- 為替(G10通貨)はUSDが全面高。USD/JPYは110近傍へと上昇。コモディティはWTI原油が67.4㌦(▲0.9㌦)へと低下。銅は9299.5㌦(▲56.5㌦)へと低下。金は1792.2㌦(+4.0㌦)へと上昇。

経済指標

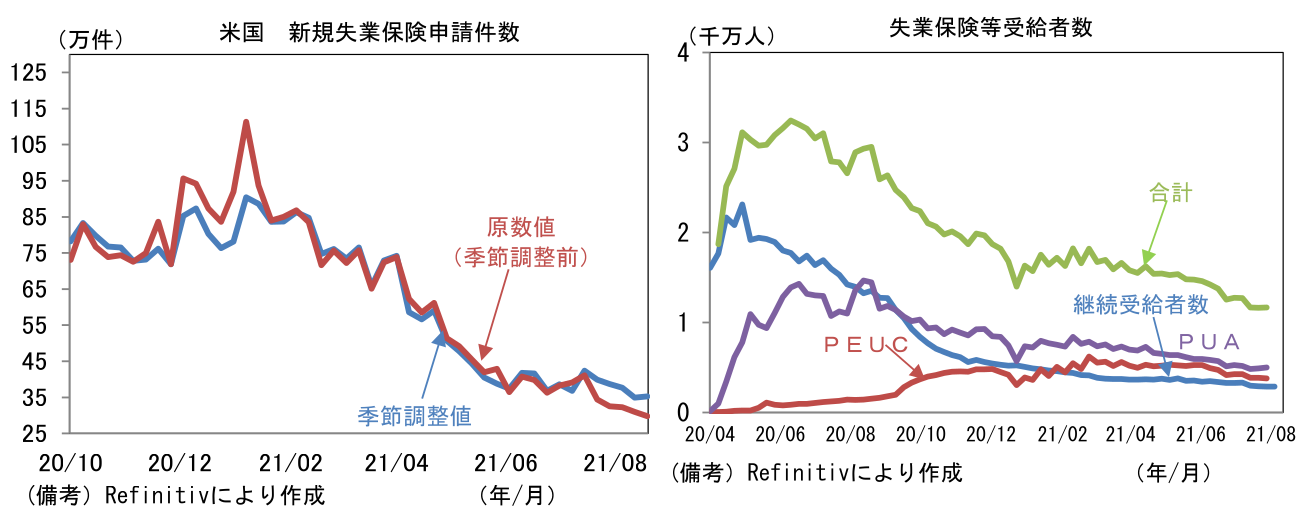

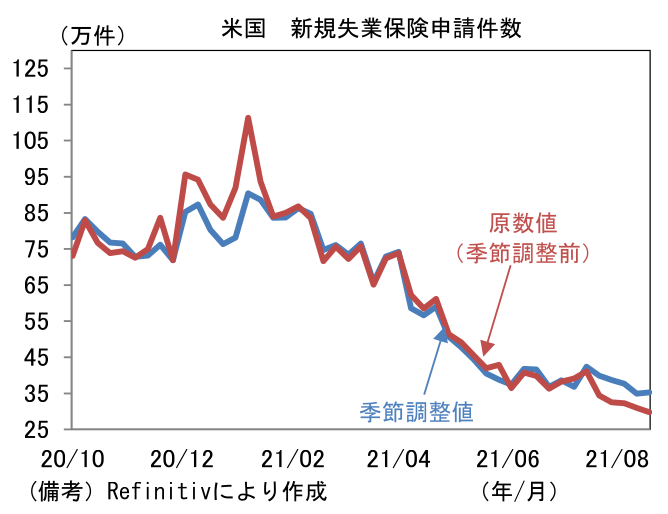

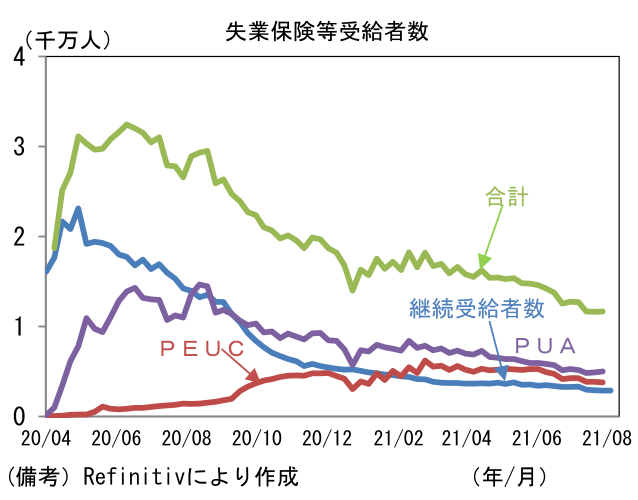

- 米新規失業保険申請件数(季節調整値)は35.3万件と前週比微増。もっとも原数値では29.8万件へと5週連続で減少し、パンデミック発生以降で初めて30万件を割った。継続受給者数は286.2万人へと減少し、こちらもパンデミック発生以降の最低を更新。季節パターンの崩壊もあり基調把握は困難だが、この指標から判断すると労働市場は直近2ヶ月と同等の回復ペースにあると思われる。失業給付の特例措置が終了する9月6日以降にどのような変化があるか注目。

注目ポイント

- 昨日、内閣府は景気の総括判断を「依然として厳しい状況にある中、持ち直しの動きが続いているものの、一部で弱さが増している」として「持ち直し」の判断を維持。項目別では、個人消費が「サービス支出を中心に弱い動きとなっている」と下向き方向の判断、生産は「持ち直し」、輸出は「緩やかな増加」、設備投資は「持ち直し」とそれぞれ上向き方向の判断を維持した。GDPの5割強を占める個人消費の弱さを、企業部門の底堅さが打ち消すことで、全体としてみれば「持ち直し」という判断であろう。

- 内閣府の景気判断は「方向感」を重視する。したがって、現在のように大幅な需給ギャップを抱え、経済活動の水準が落ち込んでいたとしても、数ヶ月前との比較で景気が持ち直していると評価できれば、楽観的な景気判断をする傾向にある。また内閣府は景気判断にあたっては「予想」も考慮する。この8月がまさにそうであるように、機械的に経済指標を判断すると「持ち直し」とは言い難い状況にあっても、予想を加味し、近い将来(1~2ヶ月先)の回復が期待できるのであれば、そのまま「持ち直し」で耐え凌ぐことがある。向こう数ヶ月の間に個人消費(特にサービス)が下げ止まり、総括判断の妥当性が保たれるという算段だろう。

- 内閣府の景気認識は政府の政策態度に一定の影響を与える。そのため、こうした楽観的な景気判断は「景気が良いから経済対策はいらない」というメッセージを内包してしまう。現状、経済対策は、感染封じ込めと板挟みの状況にあり具体案に乏しいが、今後、自民党総裁選、衆院選という政治日程の中で必然的に盛り上がりを見せていくと思われる。そうしたタイミングで、もし政府の景気認識が弱気に傾けば、大型景気対策の機運が高まるだろう。株式市場目線では景気判断の引き下げが、寧ろポジティブに捉えられる可能性もある。

- なお自民党総裁選への出馬意向を表明し、なおかつ経済政策のスタンスを明確にしている高市早苗氏の総裁就任確率は要注目。「ニューアベノミクス」、「サナエノミクス」と称す政策スタンスは「2%の物価目標達成までプライマリーバランス黒字化を凍結する」といった内容。出演したラジオ番組では「国債発行については避けるべきものではなく活用すべきもので、国の成長につながる投資を、躊躇せずに進めていくべき」と財政支出拡大に積極的な姿勢を明確にしている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般