- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場はまちまち。NYダウは▲0.2%、S&P500は+0.1%、NASDAQは+0.1%で引け。VIXは21.70へと上昇。

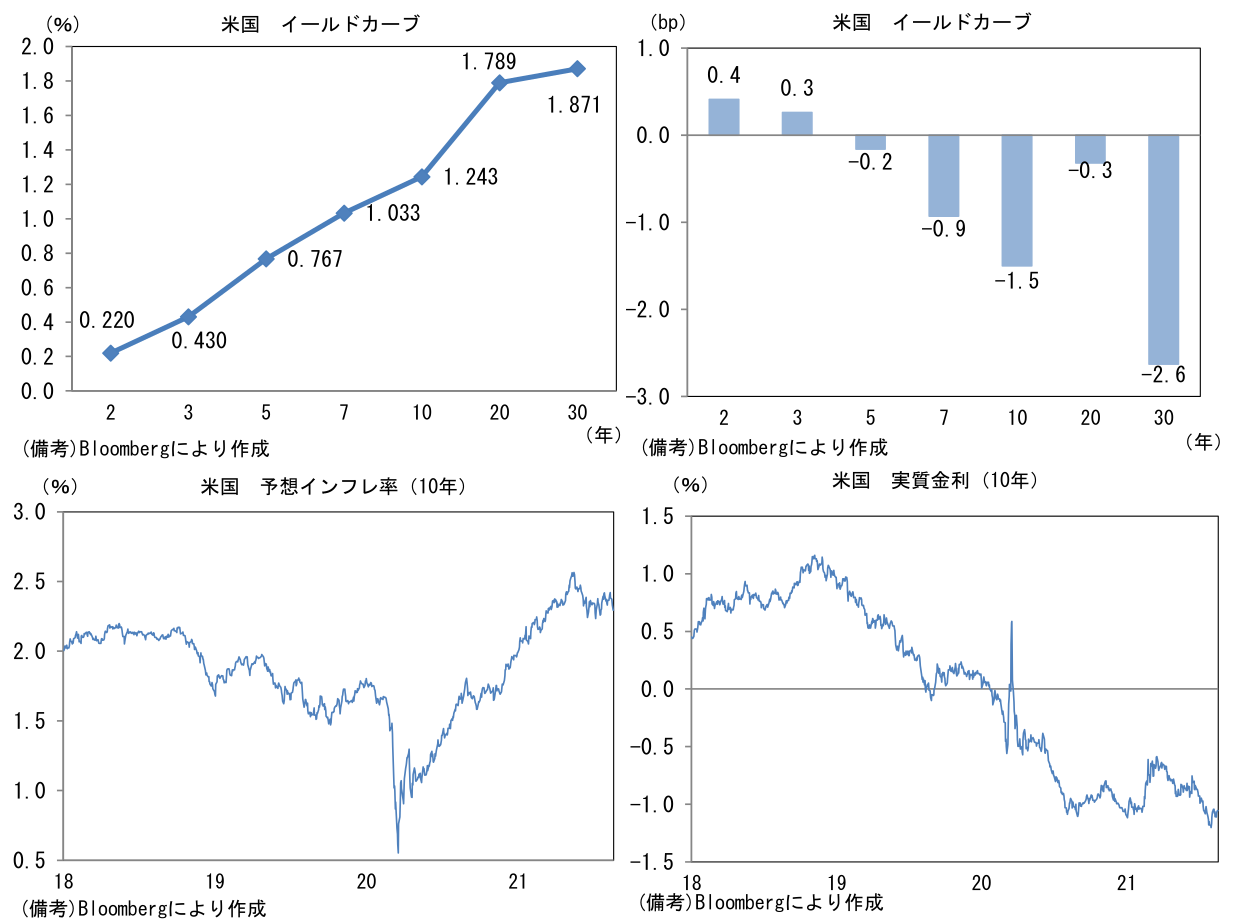

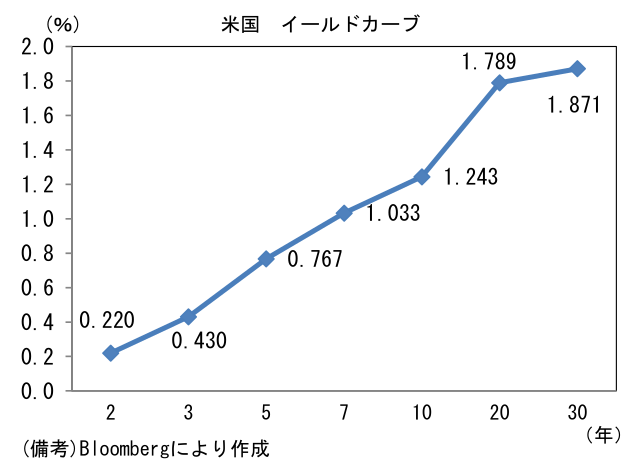

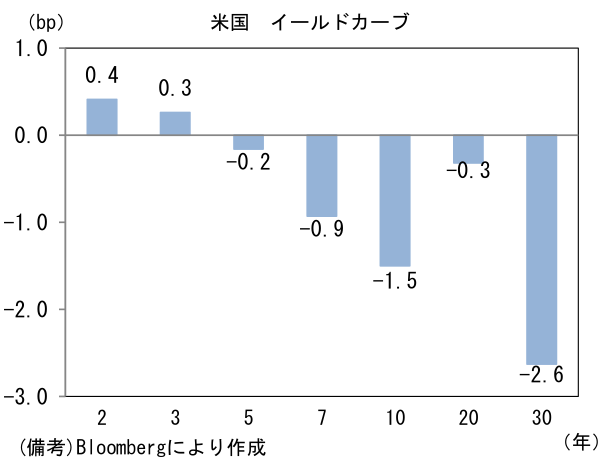

- 米金利カーブは連日のツイスト・フラット化。利上げ観測がカーブ手前を支える反面、長期ゾーンは低下。債券市場の予想インフレ率(10年BEI)は2.295%(▲2.5bp)へと低下。

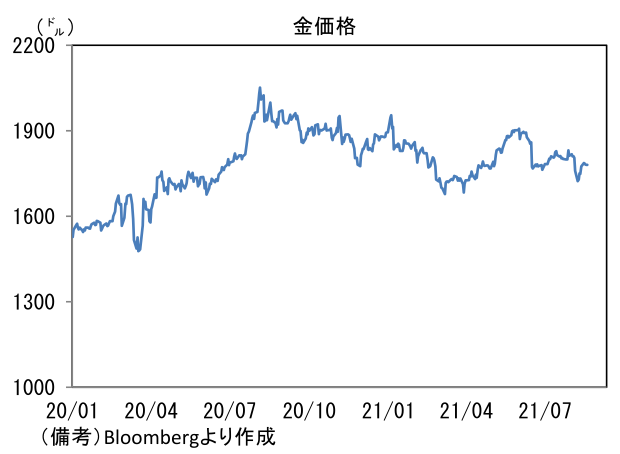

- 為替(G10通貨)はUSDが堅調。USD/JPYは109後半で一進一退。コモディティはWTI原油が65.5㌦(▲1.1㌦)へと低下。銅は9247.5㌦(±0.0㌦)へと上昇。金は1781.6㌦(▲3.4㌦)へと低下。

経済指標

- 8月フィラデルフィア連銀製造業景況指数は+19.4へと7月から2.5pt低下し、市場予想(+23.1)を下回った。4月の+50.2(ISM換算63.7)という異常値的水準から低下したとはいえ、2019年平均の+9.9を遥かに上回っており、ISM換算では58.3となお好調な領域にある。内訳は出荷(+24.6→+18.9)が低下した反面、新規受注(+17.0→+22.8)と雇用(+29.2→+32.6)は上昇。サプライヤー納期(+33.3→+26.3)は下押しに寄与。また在庫(▲4.0→▲18.1)は減少幅拡大。新規受注・在庫バランスは+99.9へと上昇し、パンデミック発生後の最高点に到達。サプライチェーンの乱れによってメーカーの手持ち在庫は減少傾向にあると考えられ、今後も生産・受注の強さが続く可能性が示唆されている。その他では週平均労働時間(+18.4→+24.5)が上昇、受注残(+19.0→+7.0)が低下。6ヶ月先の期待項目は業況(+48.6→+33.7)、雇用(+56.6→+42.7)、設備投資(+41.2→+33.7)が何れも低下したが、水準は高い。なお、この指標とNY連銀製造業景況指数をISM換算したうえで合成した指数は57.5へと低下。ここから推計した8月ISMは57.9であった(2005年以降のデータで回帰)。ISM製造業景況指数は7月の59.5から小幅に低下する可能性がある。

注目ポイント

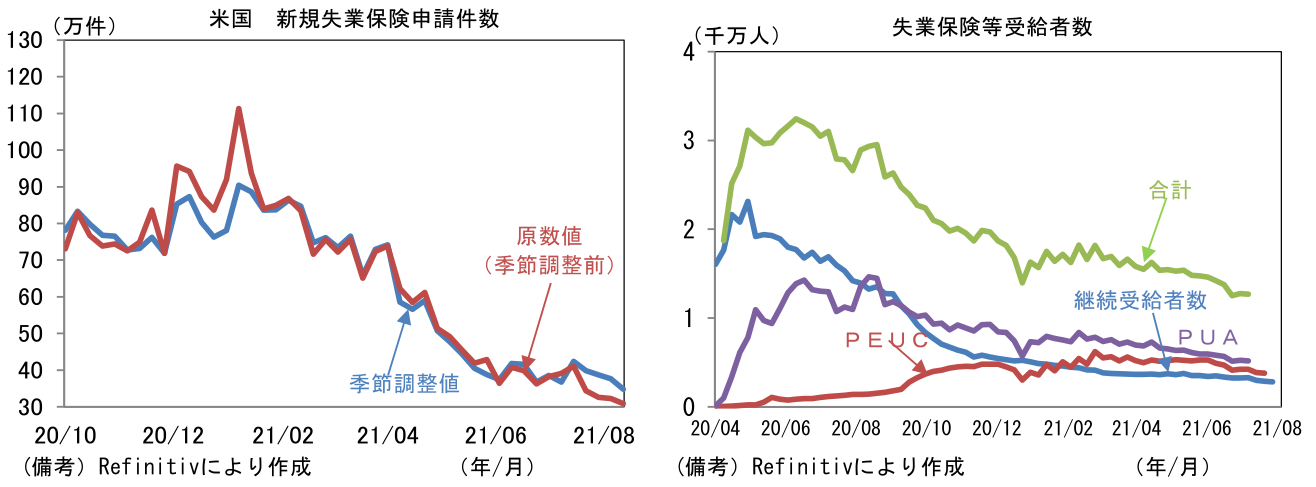

- 米国では失業給付の特例措置終了(半数近くの州は既に早期終了)を9月6日に控え、労働市場の回復ペースに加速感がみられる。米新規失業保険申請件数(季節調整値)は34.8万件へと前週比2.9万件減少し、原数値も30.9万件へと1.4万件減少した。双方ともパンデミック発生後の最低を更新。失業保険継続受給者数は282.0万人へと前週から7.9万人減少。パンデミック直前の水準である170万人と比べると大幅に膨れ上がった状態にあるが、減少ペースは加速基調にある。また本来は失業給付の対象にならないフリーランスや自営業者を対象にした措置であるPUA、失業保険が期限切れになった人を対象に給付を延長するPEUCも減少傾向にあり、復職を果たす人が増加傾向にあることを示唆している。失業保険件数から判断すると、労働市場は6・7月と同程度もしくはそれ以上の回復ペースにあると考えられる。8月雇用統計も強い結果が期待できる。

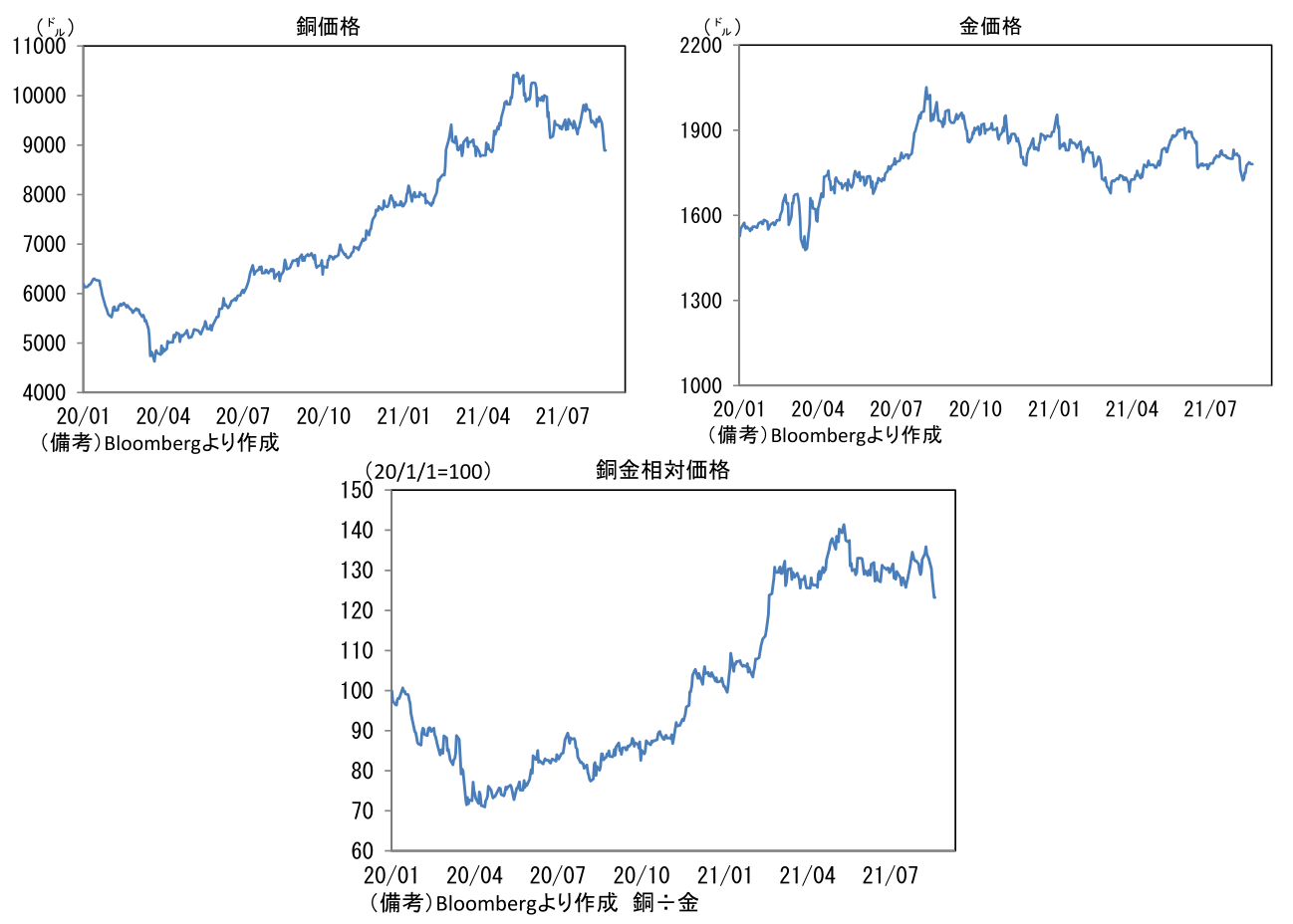

- このように米労働市場が力強い回復軌道を維持する一方、不気味なのは最近のコモディティ価格の下落。例えば鉄鉱石(シンガポール先物)は中国の鉄鋼生産の減少観測によってここ数日急落。8月入り後だけで20%超下落し、5月につけた最高値からは30%超下落している。また世界景気のモメンタム計測に有用な銅金相対価格も明確な低下基調にある。景気の強さを反映する「銅」と安全資産としての性格を有する「金」の相対価格は、5月をピークに低下基調に転じ、直近10日程度は一段と下げ足を強めている。

- 銅金相対価格の低下の主因は銅価格下落。7月の中国貿易統計で銅の輸入量(数量ベース)が減少基調を強めたことに加え、鉱工業生産、固定資産投資の弱さが影響した模様。一方で金価格は底堅い。変異株が猛威を奮うなか、世界経済の先行き不透明感を映じている可能性がある。

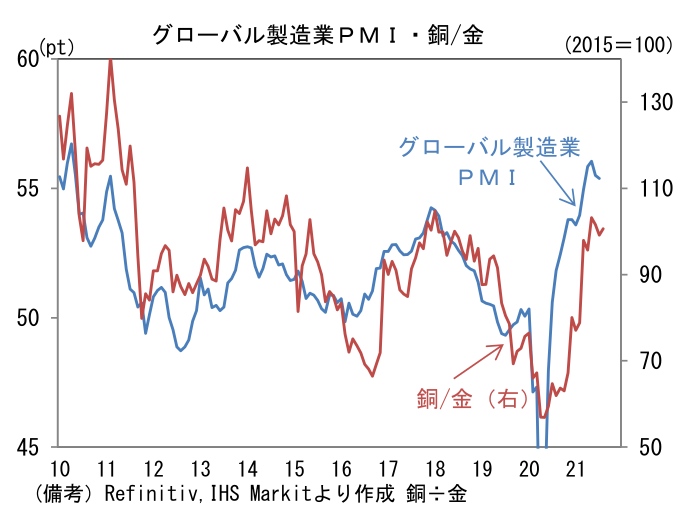

- 銅金相対価格は世界経済の包括的指標であるグローバル製造業PMIと連動性を有するなど、世界景気を映し出す鏡としての有効性が知られている。ゆえに、その低下を軽視することは避けたい。グローバル製造業PMIは、指標それ自体の評価は「小幅低下もなお高水準維持」であるが、先行きを重視する金融市場目線では低下基調への「トレンド転換」を意識せざるを得ない波形となっている。銅金相対価格の低下という不気味なシグナルが点灯するなか、これまで底堅さを保ってきた中国の製造業PMIが8月に落ち込むなどすれば、2015-16年に発生した「中国ショック」の再来を警戒する向きが増え、金融市場の空気が悪くなる可能性もある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般