- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は下落。NYダウは▲0.8%、S&P500は▲0.7%、NASDAQは▲0.9%で引け。VIXは17.90へと上昇。

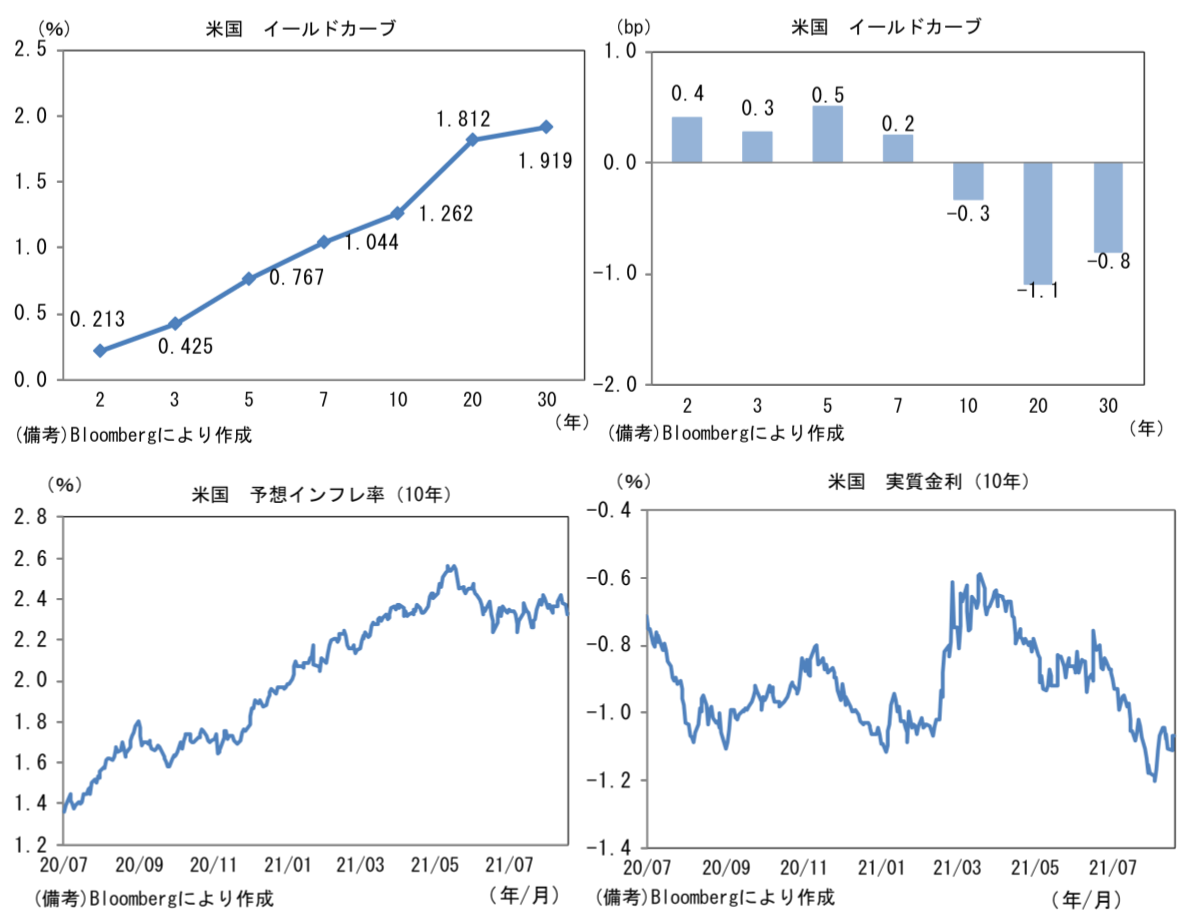

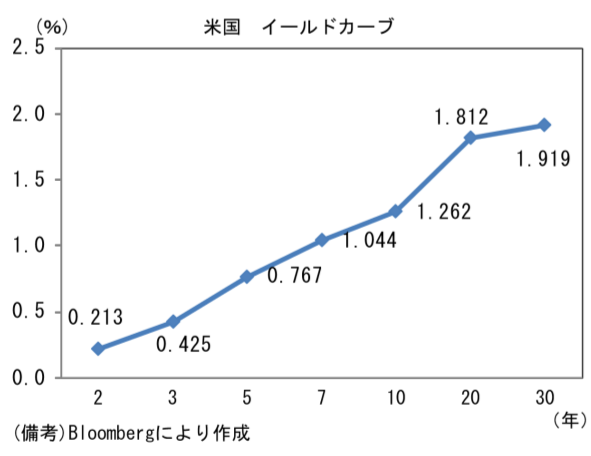

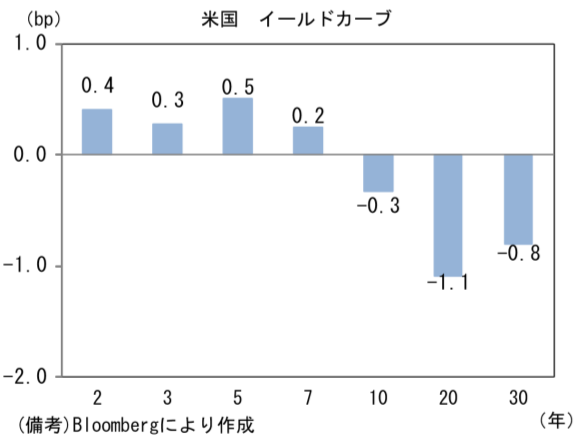

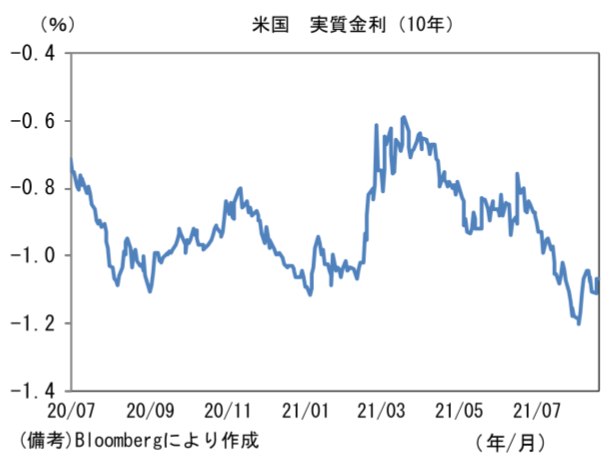

- 米金利カーブは小動き。債券市場の予想インフレ率(10年BEI)は2.328%(▲4.5bp)へと低下。実質金利は▲1.068%(+4.1bp)へと上昇。

- 為替(G10通貨)はUSDが全面高。USD/JPYは109半ばへと上昇。コモディティはWTI原油が66.6㌦(▲0.7㌦)へと低下。銅は9247.5㌦(▲194.5㌦)へと低下。金は1785.0㌦(▲1.9㌦)へと低下。

経済指標

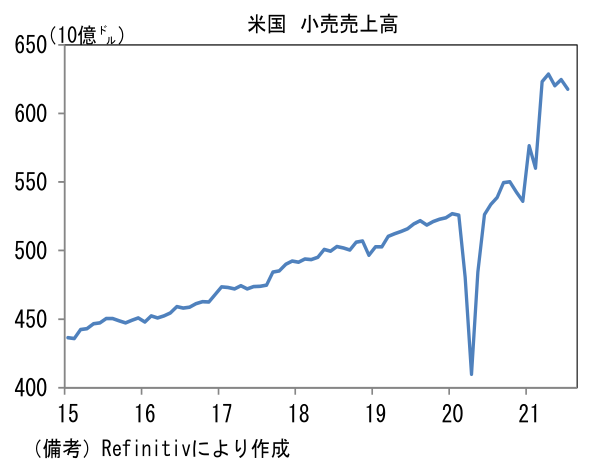

- 7月米小売売上高は前月比▲1.1%と2ヶ月ぶりに減少、市場予想(▲0.3%)を下回った。ガソリンは+2.3%、自動車は▲3.9%となり、ガソリンと自動車を除いたベースは▲0.7%であった。GDP個人消費の推計に用いられるコア小売売上高は▲1.0%と、直近4ヶ月のうち3ヶ月でマイナスとなり頭打ち感がみられる。7月は外食を除く広範な業種が減少。家具、衣料品、スポーツ用品などが減少し、オンラインショップも弱かった。給付金効果の一巡に加え、財からサービスへと消費がシフトしている可能性が指摘できる。

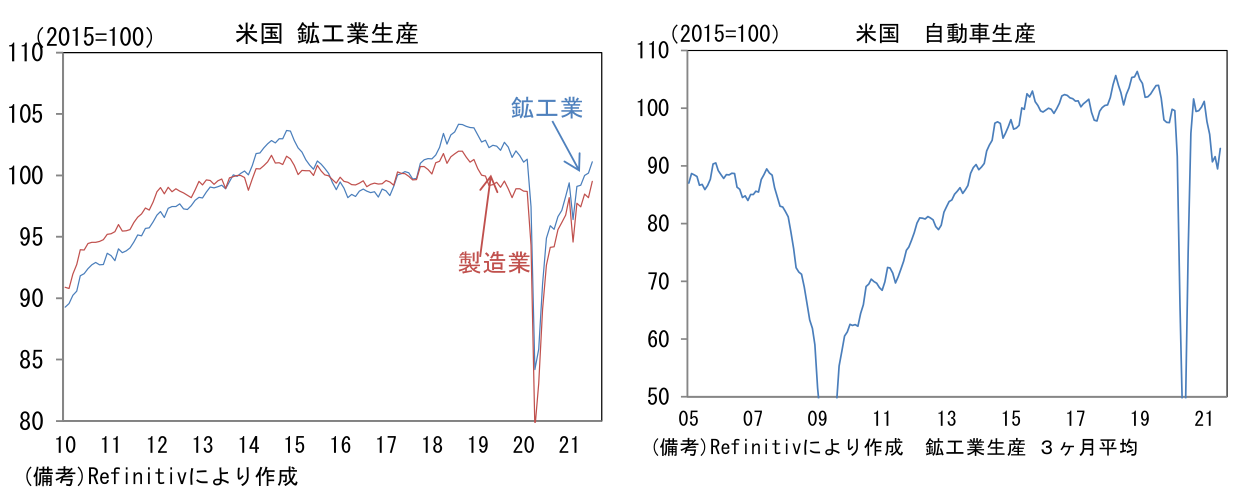

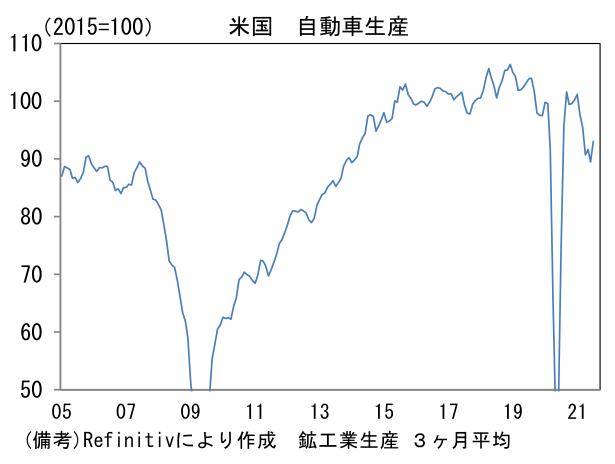

- 7月米鉱工業生産は前月比+0.9%と5ヶ月連続の増産。製造業生産は+1.3%と強く伸びた。主因は自動車が+11.2%の大幅増産となった。もっとも、半導体不足による供給制約によって生産水準はなお抑制されており、2019年7月との比較では▲5.6%も下回っている。自動車を除いたベースの生産は2019年7月比で+1.0%であるから、今後サプライチェーンの復旧に伴って自動車生産が回復すれば、全体の生産は勢いを増すと期待される。製造業の設備稼働率は76.8%へと6月から1.0%pt上昇した。

- 8月NAHB住宅市場指数は75と7月から5pt低下。異例の高水準にあるものの、さすがに一服感がみられる。モーゲージ金利低下の初期局面においては住宅購入意欲が著しく高まったが、ここへ来て住宅販売は鈍化しつつある。

注目ポイント

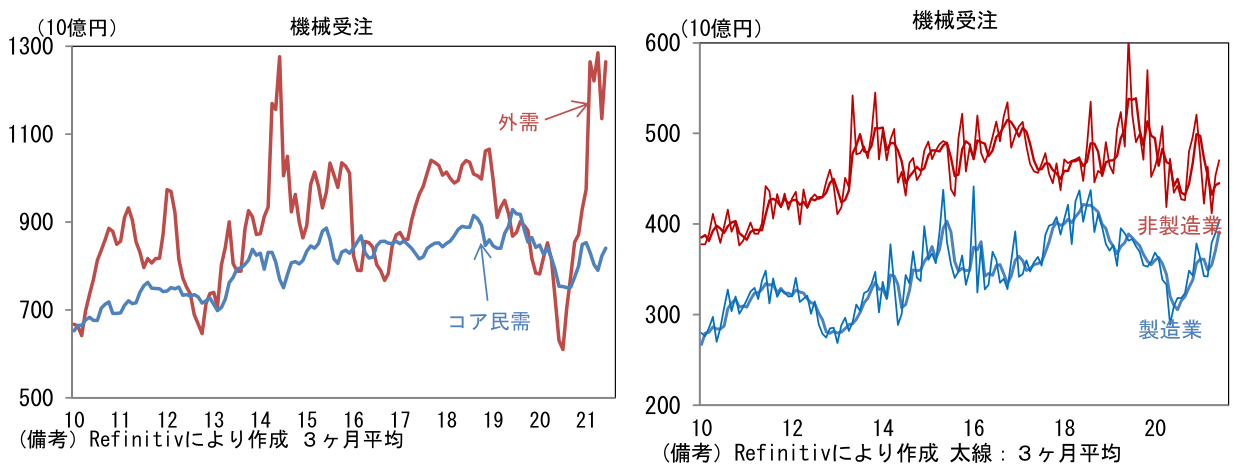

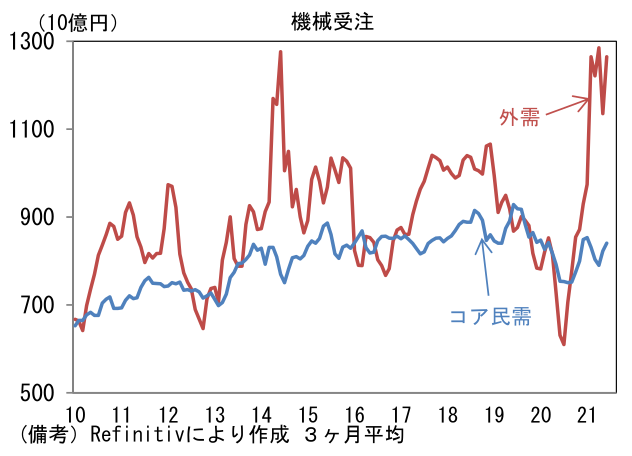

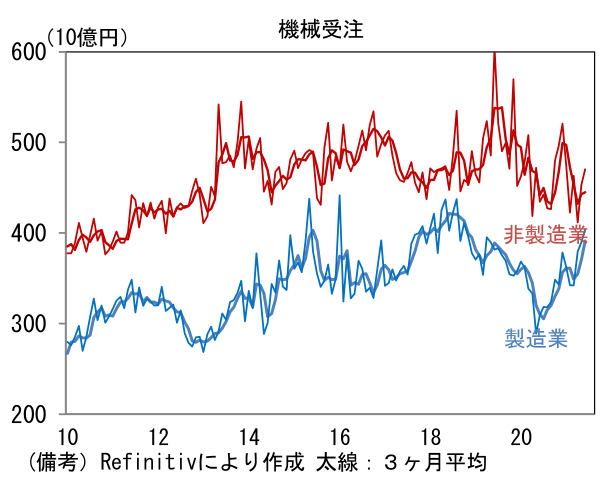

- 6月機械受注統計によるとコア受注(民需、除船電)は前月比▲1.5%と4ヶ月ぶりに減少。5月に+7.8%増加した反動で減少したものの、市場予想(▲2.8%)は上回った。民需の内訳は製造業が+3.6%、非製造業が+3.8%であった。製造業は輸出が既往最高レベルで推移するなか、旺盛なIT関連財需要に対応するための投資が活発化している模様。非製造業は6月単月こそ増加したものの、最近は国内の需要不足が長期化する下で投資を手控える動きがみられている。なお内閣府の機械受注は全体、製造業、非製造業それぞれ個別に季節調整をかけるため、6月のように製造業と非製造業が共にプラスであっても、全体はマイナスという不整合がしばしば起きる。

- 資本財輸出の先行指標である「外需」は前月比▲10.0%であった。直近2ヶ月に急増した反動が出た形だが、水準は極めて高く海外企業の旺盛な投資意欲が反映されている。海外経済については中国側の経済指標で投資活動の減速感が認められているが、現時点で機械受注統計にその影響はみられていない。

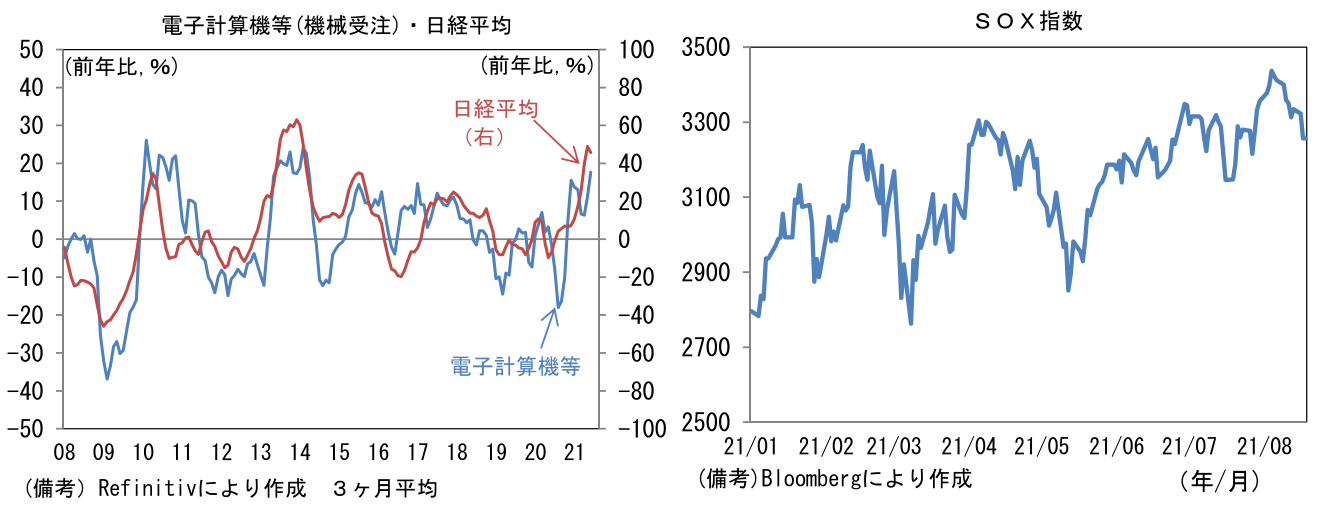

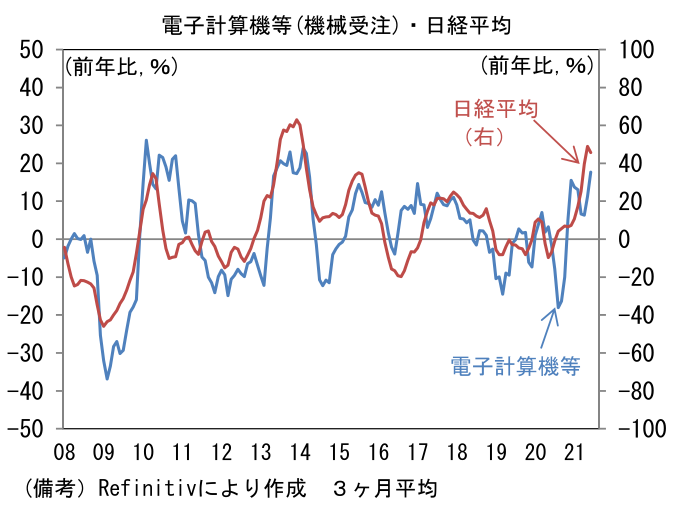

- 株式市場との関連が深い「電子計算機等」の受注額は前年比+22.6%と好調持続。半導体製造装置の受注動向を反映するこの指標は、電子部品やIT関連財向け化学製品との連動性を有することから、結果的に株式市場との連動性が強くなる。受注増加の背景は5G関連投資が盛り上がりをみせたところに、コロナパンデミックが喚起したIT関連財需要が加わったこと。筆者作成の季節調整値では前月比▲6.3%、3ヶ月平均では+4.6%と増加傾向にあり、同セクターの好調維持を示唆した。当面はIT関連財の需要好調により日本株は下支えされそうだが、やや長い目でみれば、IT関連財のサイクルにピークアウトの兆候が散見され、株式市場全体を下押しする可能性はある。その点、最近、半導体関連銘柄で構成されるSOX指数が下落基調にあるのは不気味。一部の投資家がサイクルのピークアウトを意識している可能性がある(次項グラフあり)。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般