- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は小幅上昇。NYダウは+0.0%、S&P500は+0.2%、NASDAQは+0.0%で引け。VIXは15.50へと上昇。

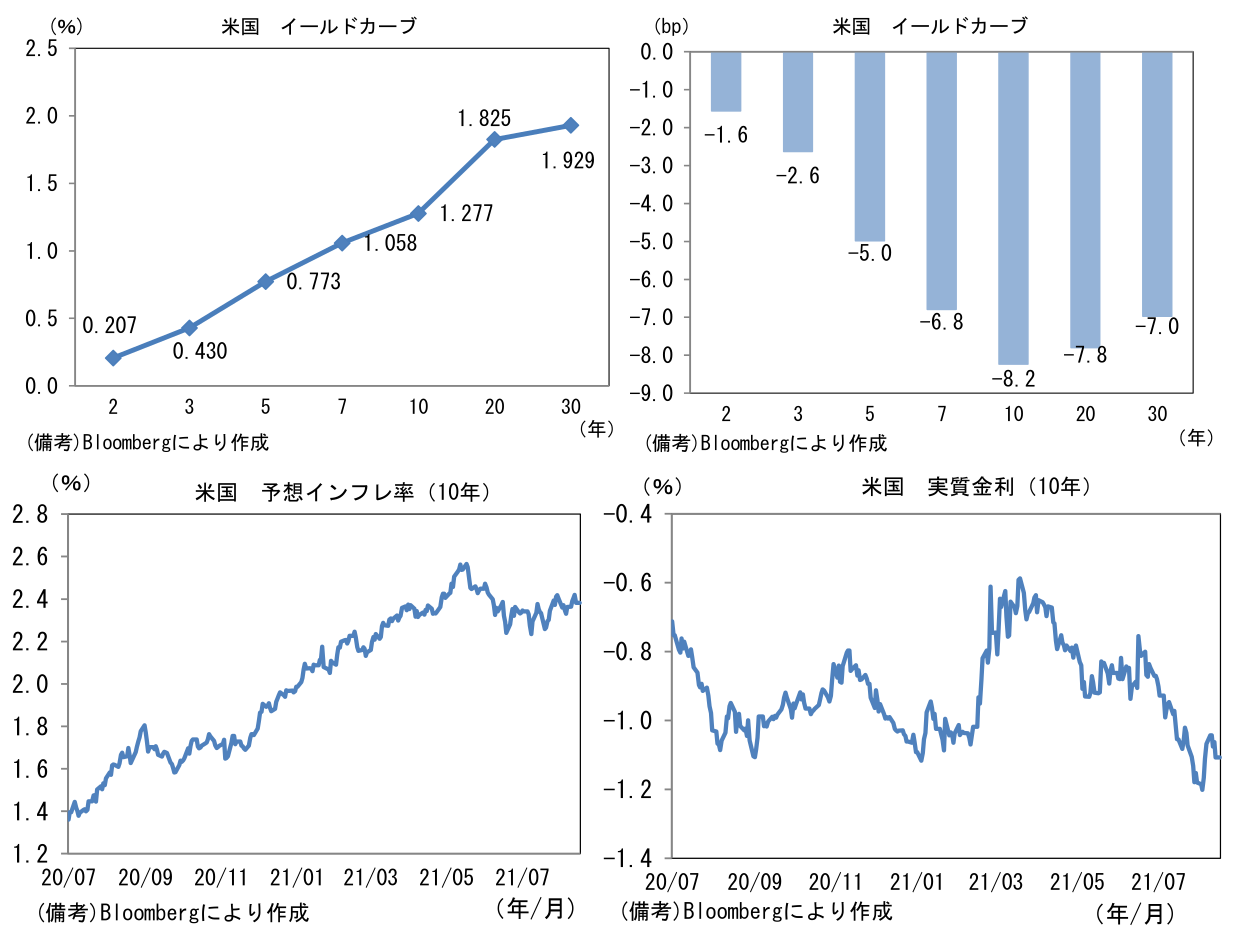

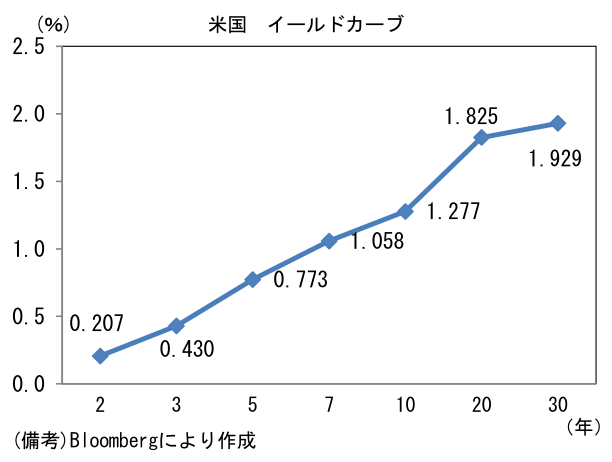

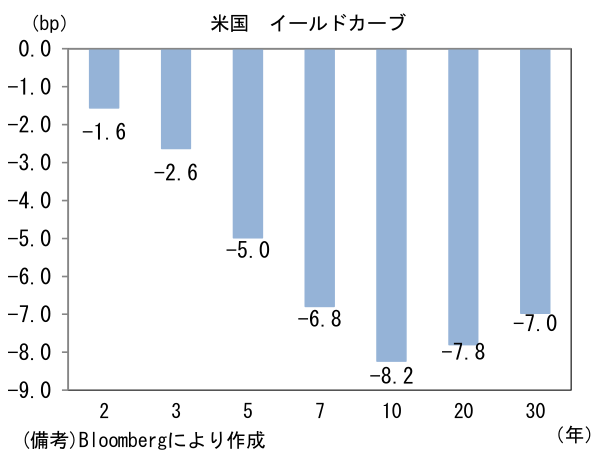

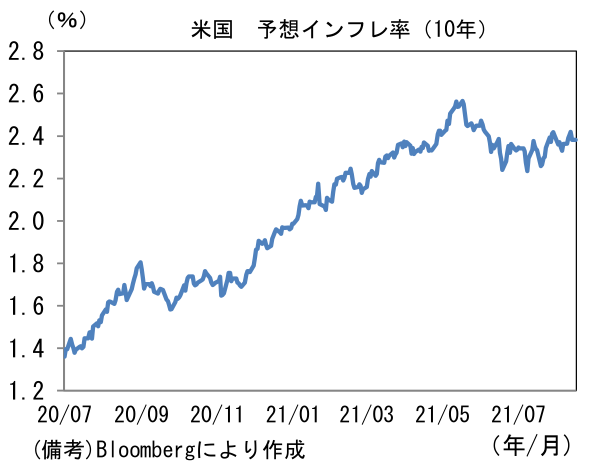

- 米金利カーブはブル・フラット化。消費者マインド指数の急低下が材料視された。債券市場の予想インフレ率(10年BEI)は2.382%(▲3.7bp)へと低下。実質金利は▲1.108%(▲4.4bp)へと低下。

- 為替(G10通貨)はUSDが全面安。USD/JPYは110近傍へと低下。コモディティはWTI原油が68.4㌦(▲0.7㌦)へと低下。銅は9570.0㌦(+102.5㌦)へと上昇。金は1775.2㌦(+26.2㌦)へと上昇。

経済指標

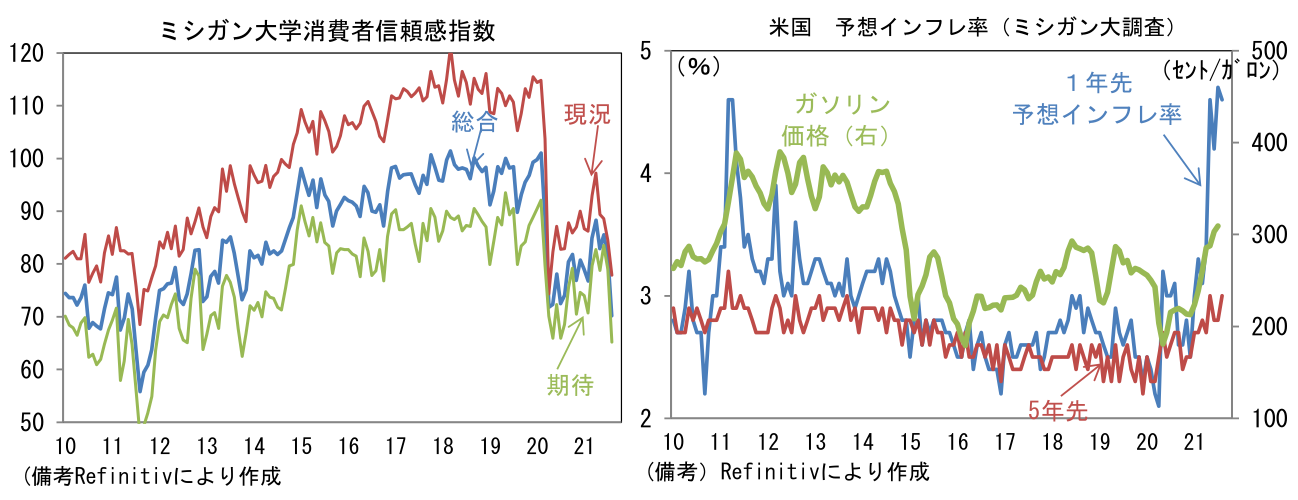

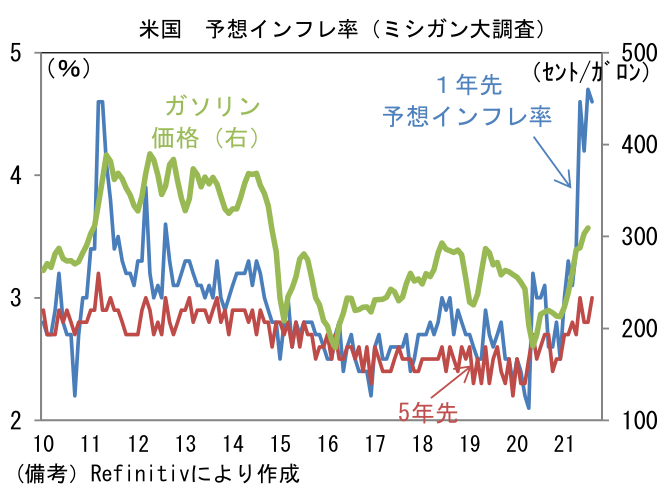

- 8月ミシガン大学消費者信頼感指数は70.2へと不可解なほど急低下、パンデミック最悪期と同程度となった。雇用環境は改善傾向にある一方、失業給付の特例措置終了が嫌気された可能性がある。予想インフレ率は1年先が+4.6%、5年先は+3.0%と双方とも高止まりした。ガソリン価格の持続的上昇が体感物価を上昇させた可能性がある。もっとも、消費者の予想インフレ率は短期、中期ともにガソリン価格の影響を強く受けるため、結果は幅を持って解釈する必要がある。

注目ポイント

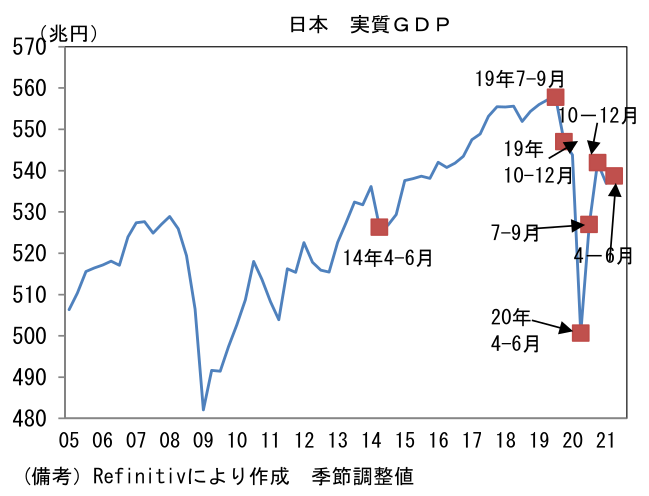

- 日本の実質GDP(4-6月期、速報値)は前期比+0.3%、同年率+1.3%であった。事前予想よりもやや強めの数値だが、1-3月期の落ち込み(前期比年率▲3.7%)の一部を取り戻したに過ぎない。足もとで感染が再拡大している現状を踏まえると、7-9月期も欧米諸国のような大幅回復は期待しにくい。

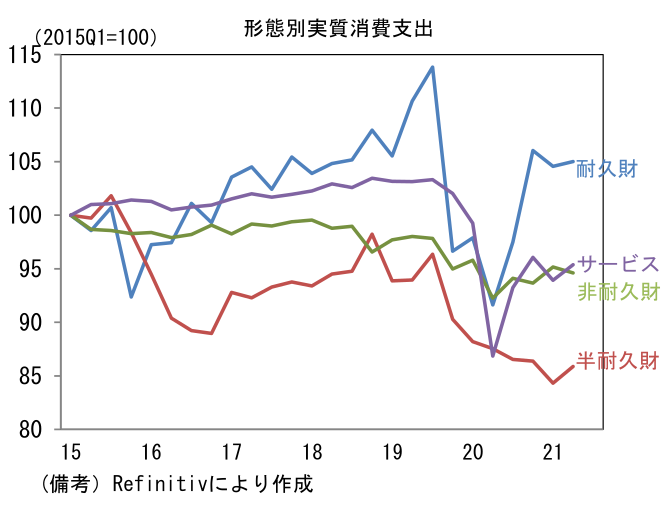

- 個人消費は前期比+0.8%、同年率+3.4%と2四半期ぶりにプラス成長であった。多くのエコノミスト予想を上回ったとみられる。形態別にみると非耐久財(前期比▲0.6%)が減少した反面、耐久財(+0.4%)と半耐久財(+1.9%)は増加し、対面型サービス業の不振にもかかわらず、サービス消費(+1.5%)も戻した。もっとも、個人消費の水準は2019年同期比で▲4.8%と停滞しており内需の弱さを象徴している。速報性に優れたサービス業PMIや景気ウォッチャー調査が7月も低水準で推移していることを踏まえると、先行きも回復は期待しにくい。

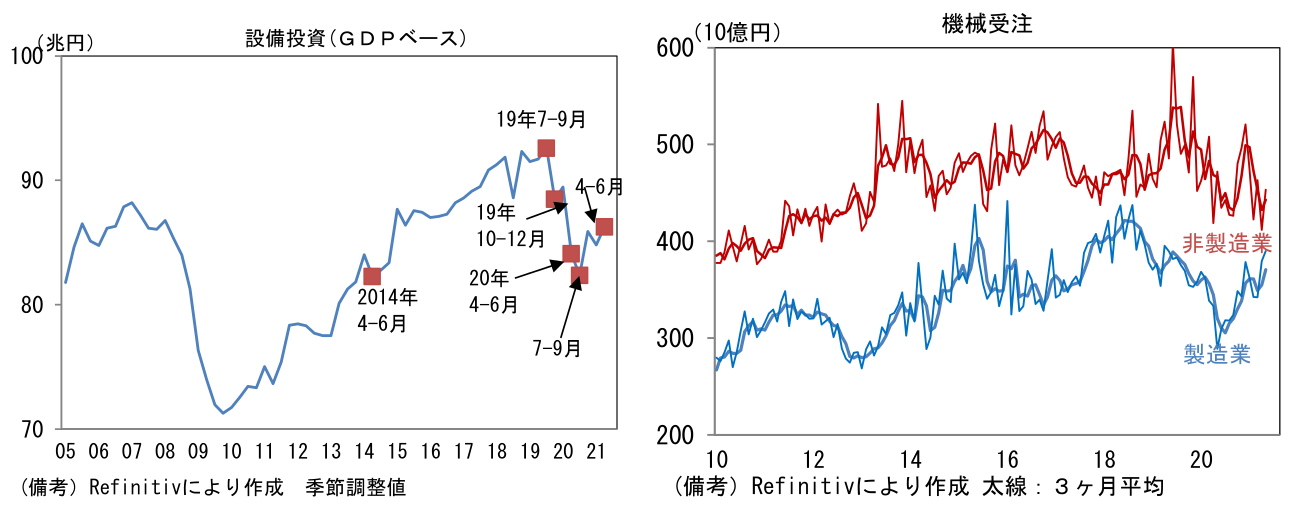

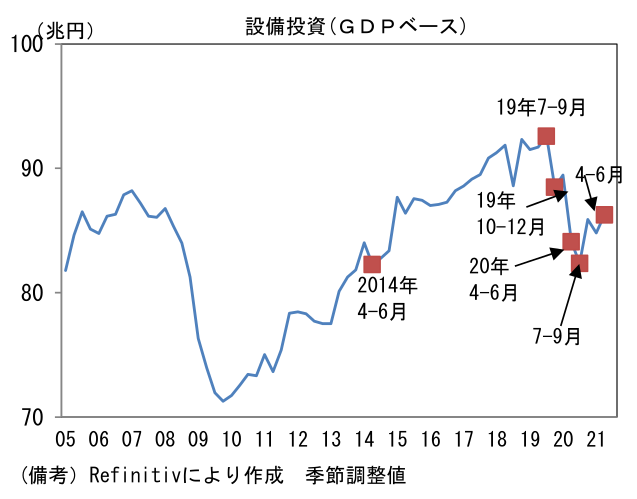

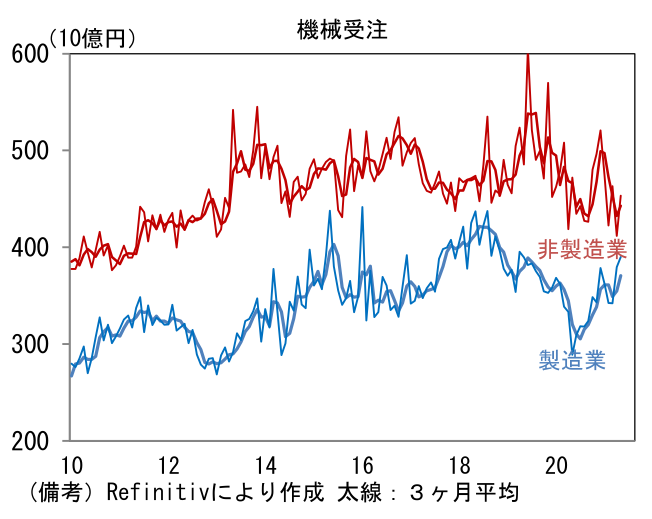

- 設備投資は前期比+1.7%、同年率+7.0%と堅調であった。実質輸出が既往最高レベルで推移するなか、製造業は能力増強目的もあり設備投資に前向きとみられ、機械受注や企業サーベイ(日銀短観、PMI)と整合的な結果であった。その反面、内需停滞に直面する非製造業は設備投資に消極的な姿勢が長引く可能性がある。例えば、機械受注統計に目を向けると非製造業からの受注は持ち直しの動きが一服している。コロナ感染状況の好転が遅れれば、投資計画を修正せざるを得ない企業も相当数出てくると思われる。

- 他方、輸出の強さは続いた。前期比+2.9%、同年率+12.3%と4四半期連続で増加(純輸出は輸入の増加により▲1.3%ptのマイナス寄与)。米国向けの自動車、アジア向けの資本財が好調に推移。自動車は半導体不足による供給制約に直面したものの米国の販売好調が効き、IT関連財は世界的な需要好調によりIC、半導体製造装置、半導体部材等が強く伸びた。鉱工業生産統計では電子部品・デバイス工業、生産用機械(半導体製造装置が含まれる)が堅調に推移している。

- 以上みてきたように日本のGDPは内需、個人消費に弱さが集中している。現在のところ企業部門(設備投資、輸出)がそれを補う構図となっているが、国内コロナ感染状況の好転が遅れると、やがて企業の設備投資(特に内需向け)は下火になり、輸出依存度が強まることで海外景気減速に脆弱になってしまう。日経平均が3万円を明確に下回り、28000円以下の領域へと水準を切り下げているのは、投資家がそうした国内経済の脆弱性を嫌気しているからであろう。やや長い目でみればワクチン接種の進展によって国内経済の持ち直しが期待されるため、日経平均3万円回復の予想は維持するが、個人消費の弱さは懸念材料である。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般