- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場はまちまち。NYダウは▲0.3%、S&P500は▲0.2%、NASDAQは+0.1%で引け。VIXは19.50へと上昇。S&P500採用銘柄の6割が決算を発表、EPSは87%が予想比上振れ着地。

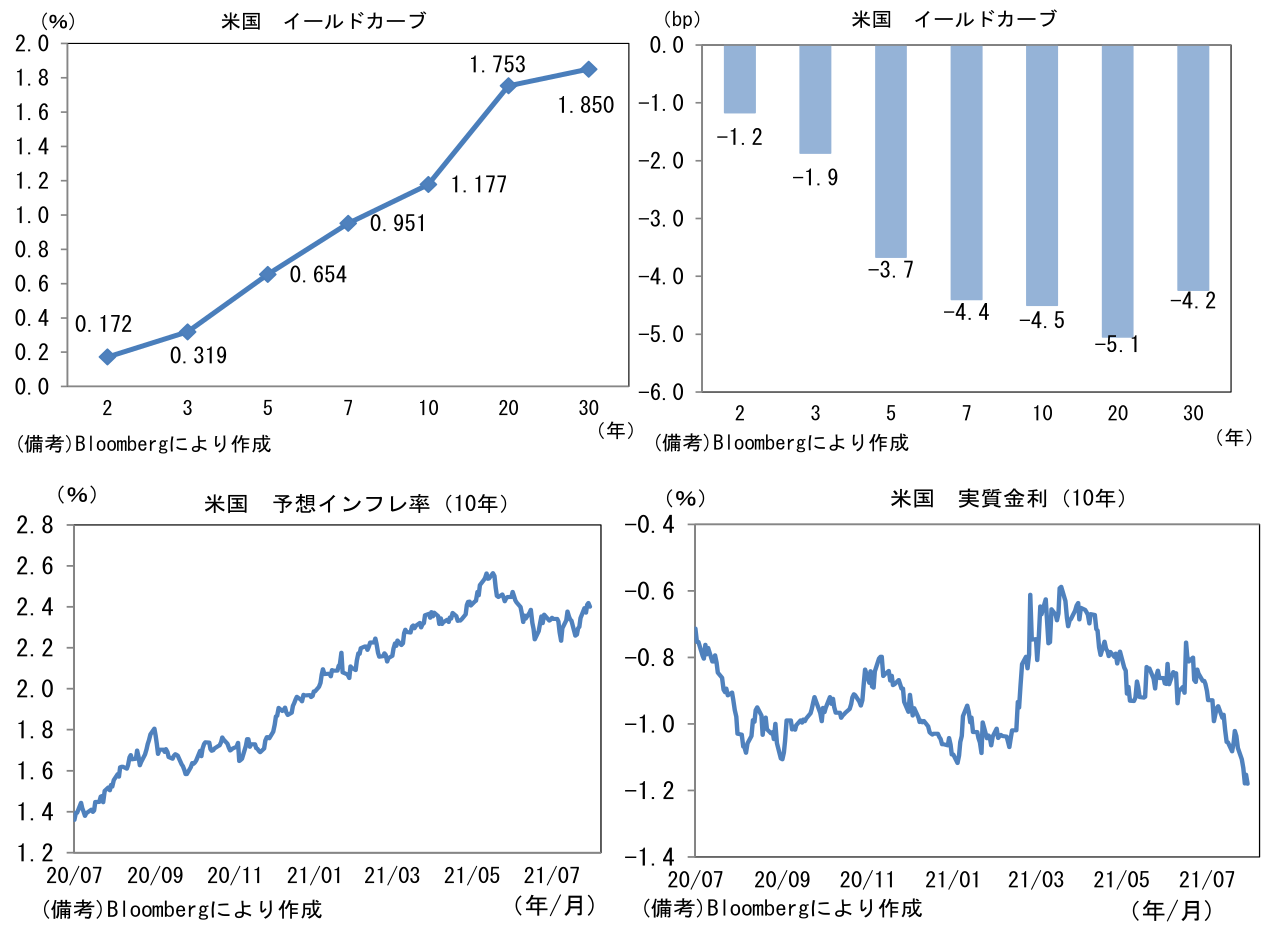

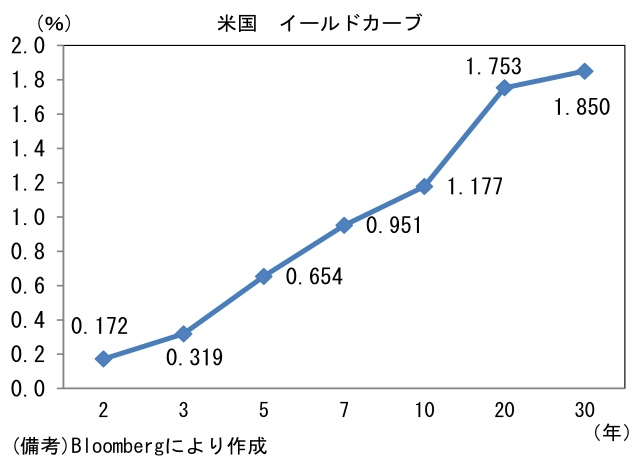

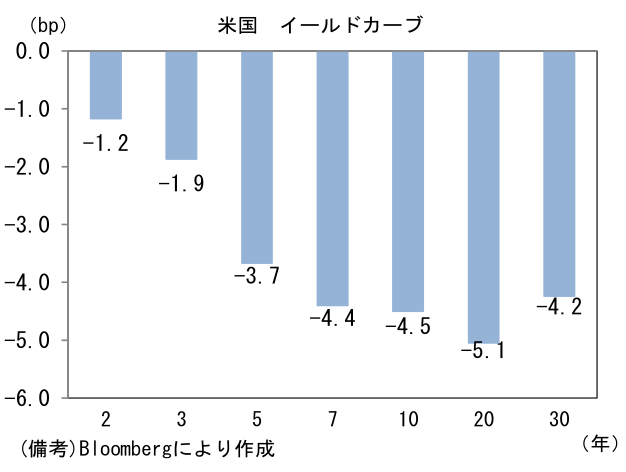

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.360%(▲4.1bp)へと低下。実質金利は▲1.186%(▲0.6bp)へと低下。10年は再度1.2%を割り込んだ。

- 為替(G10通貨)はJPYの強さが目立ち、USD/JPYは109前半まで下落。コモディティはWTI原油が71.3㌦(▲2.7㌦)へと低下。銅は9700.5㌦(▲27.5㌦)へと低下。金は1818.1㌦(+5.5㌦)へと上昇。

注目ポイント

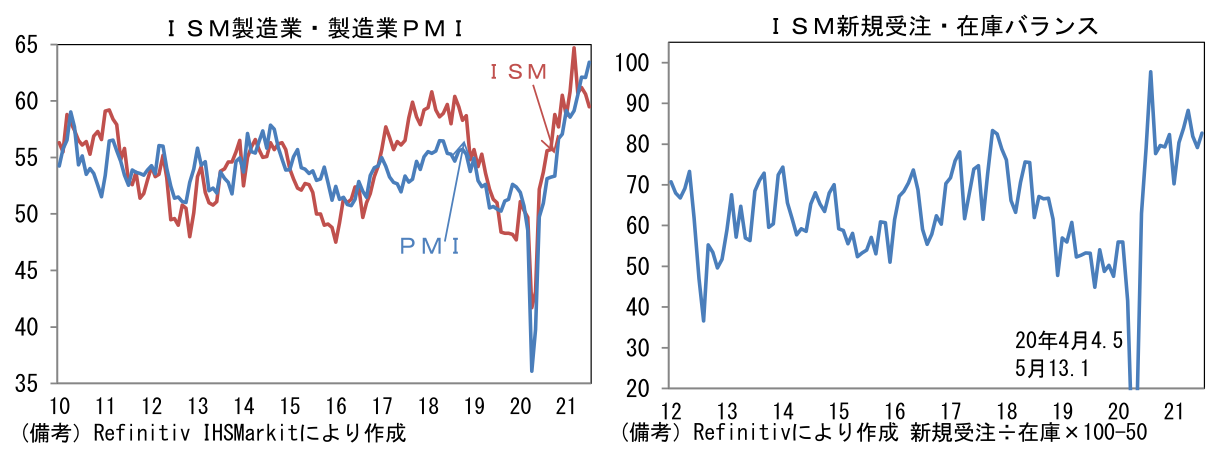

- 7月ISM製造業景況指数は59.5と市場予想(61.0)に反して6月から1.1pt低下。6ヶ月ぶりに60を割れたとはいえ、内訳に目を向けると旺盛な需要が示唆されており、ヘッドラインよりも印象は良い。生産(60.8→58.4)と新規受注(66.0→64.9)はそれぞれ低下したものの、雇用(49.9→52.9)は50を回復。その他ではサプライヤー納期(75.1→72.5)と在庫(51.1→48.9)が下押しに寄与であった。新規受注・在庫バランスは82.7へと再び上昇。先行きも在庫復元目的の増産が期待される。

- 同日発表された製造業PMI(IHS Markit、確定値)は63.4へと速報値から0.3pt上昇し、パンデミック発生後の最高を更新、統計開始以来の最高を記録した。内訳は生産(58.9→59.7)、新規受注(63.0→64.6)が上昇したほか、雇用(53.0→55.0)も上昇。その他では中間財投入量を推し量る購買品在庫(54.4→56.0)が上昇し、サプライヤー納期(82.8→83.5)は異例の高水準に到達した。ISM製造業と製造業PMIで方向感は微妙に異なるものの、双方とも水準は極めて高く、生産活動の力強いリバウンド継続を示唆した。

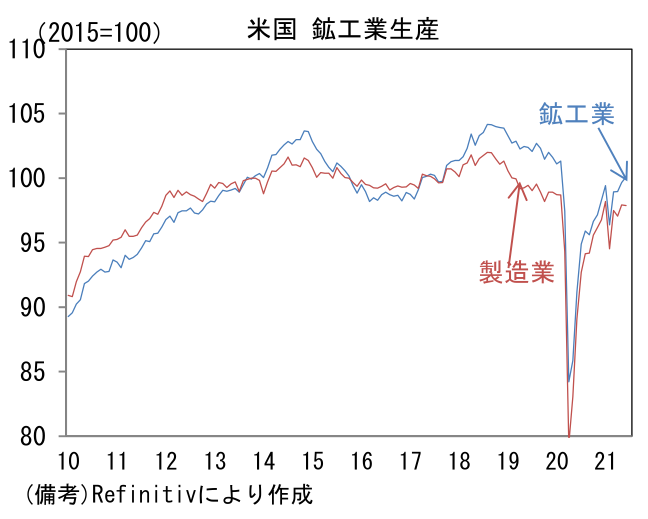

- これら指標は金融市場の“空気”に与える影響が大きく、実際の生産高(鉱工業生産ベース)以上に注目される傾向にある。7月のISM製造業が60を割ったことで、回復モメンタムのピークアウトを意識する向きも増えそうだが、ここで今回の回復パターンが過去と異なることを再認識したい。

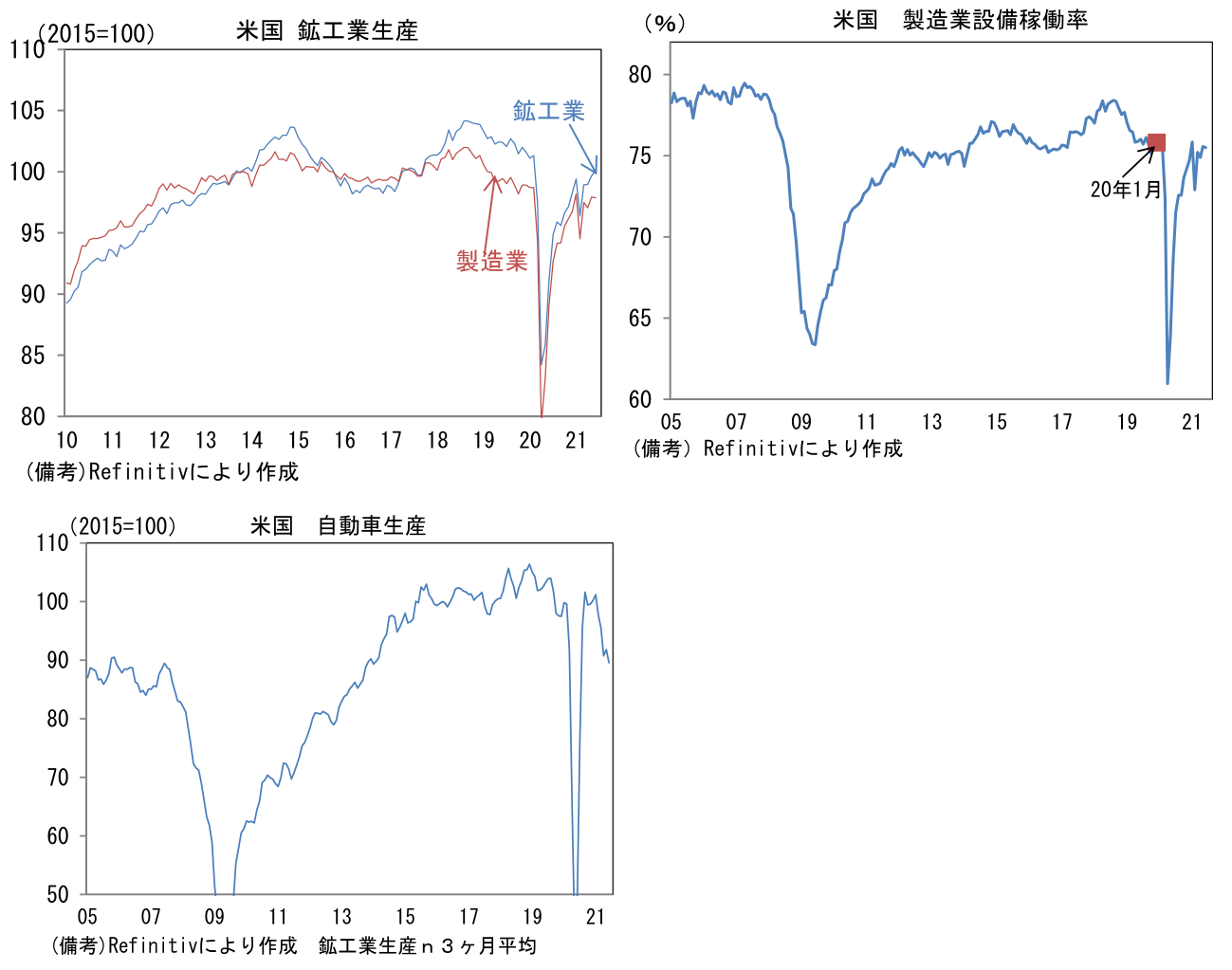

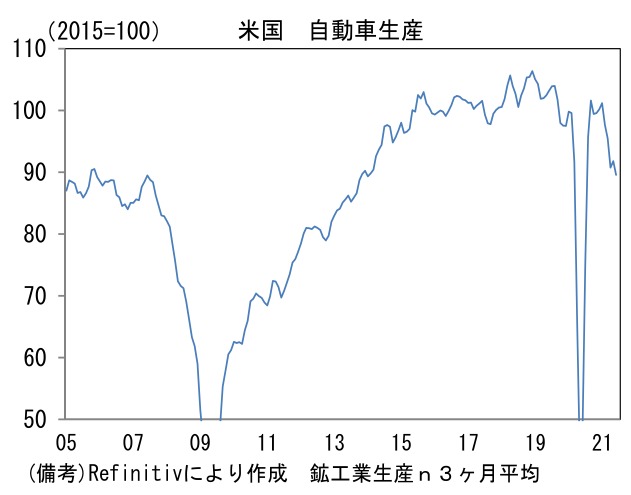

- 通常、ISMの60超は生産サイクルのピーク付近で観察される。そのため60到達は「天井」のサインと認識されているが、今次局面において重要なのは、実際の生産高(鉱工業生産ベース)がパンデミック発生前の水準を僅かに上回るに過ぎないこと。2021年6月の生産高は2018年4Qを▲3.8%も下回っており、なお相当な距離がある。製造業の設備稼働率をみてもパンデミック発生前の水準とさほど変わらず、生産能力は余力を残していると考えられる。これらから判断すると7月に生産サイクルがピークアウトしたとは考えにくく、むしろ今後は半導体不足の解消に伴い自動車を中心に増産モメンタムが再び強まることも考えられる。ISM製造業の60回復はさすがに期待しにくくとも、50後半は維持できるだろう。

- ただし最近の変異株による感染再拡大は脅威。2020年は対面型のサービス消費から財消費へ需要がシフトしたことで耐久財消費にある種の特需が発生し製造業を支えたが、そうした特需は一部に需要先食いを含んでいたとみられ、その持続性は心もとない。また需要者としてのサービス業の体力が蝕ばれることで製造業に悪影響がおよぶ可能性もある。現在のところ重傷者数や死者数が抑制されていることもあって、米政策当局は厳格な措置に距離を置いているが、万が一再び経済活動が制限されるようだと、大きなリスクになり得る。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般