- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は上昇。NYダウは+1.6%、S&P500は+1.5%、NASDAQは+1.6%で引け。VIXは19.70へと低下。

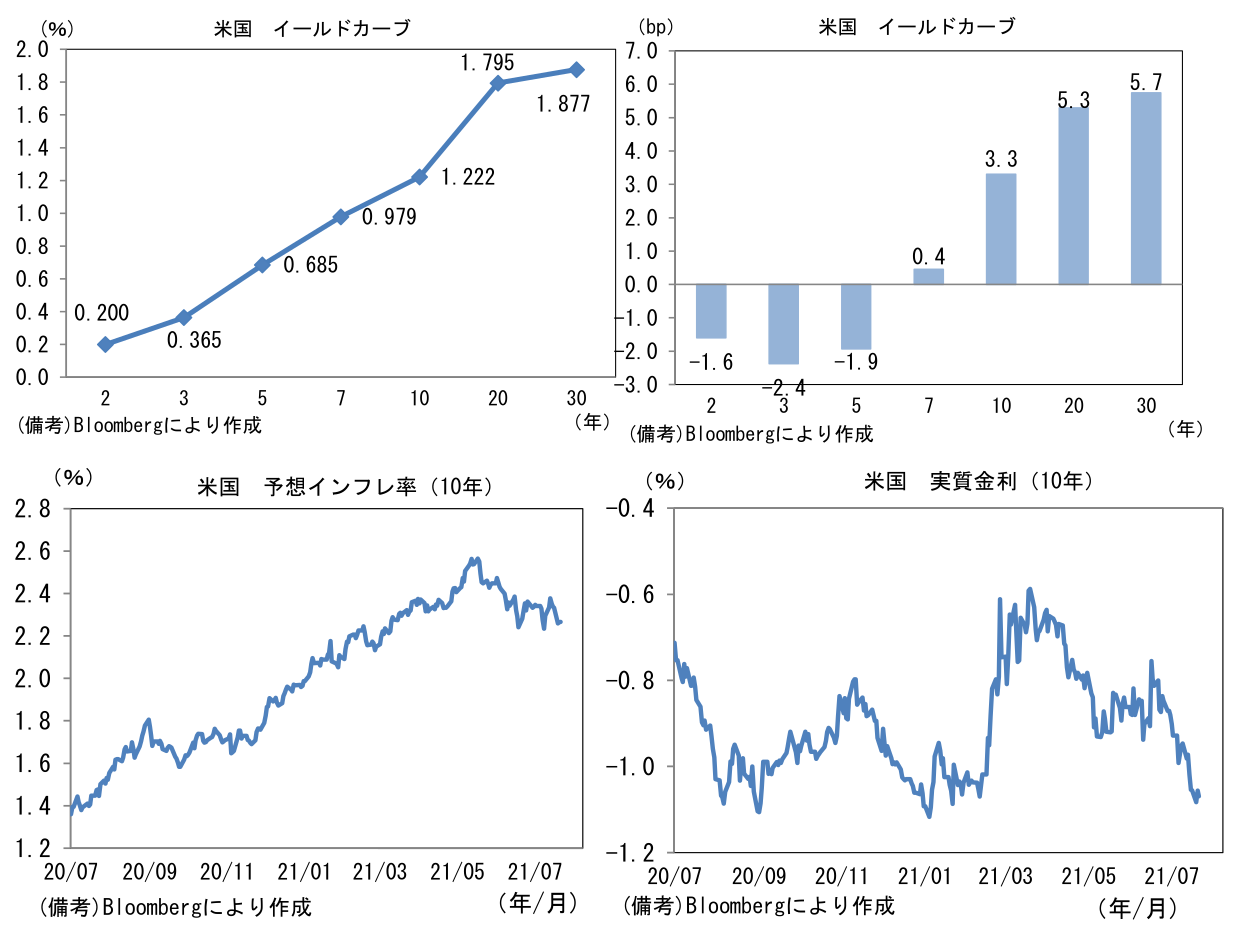

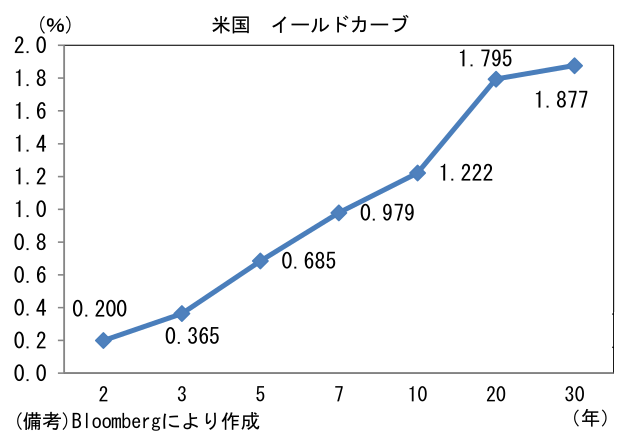

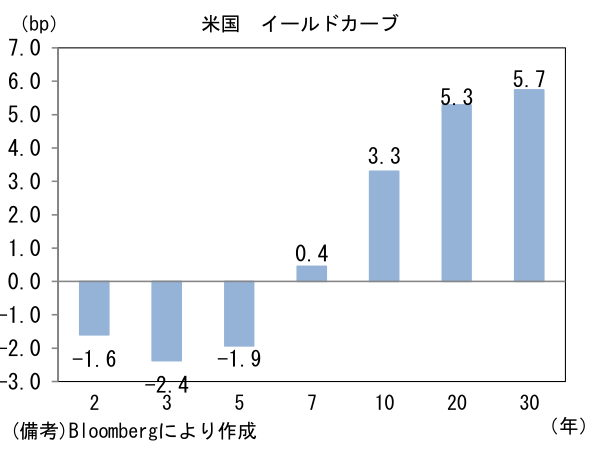

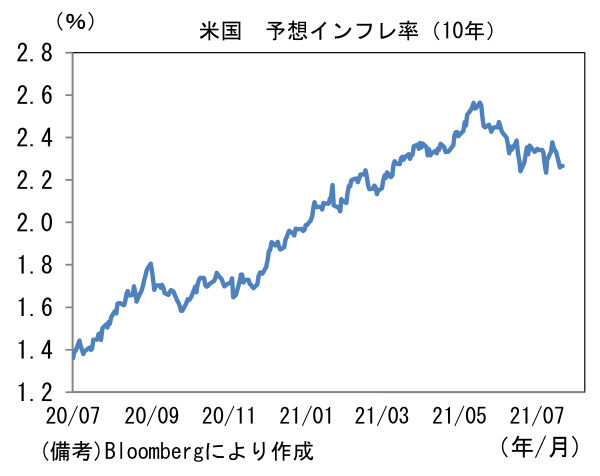

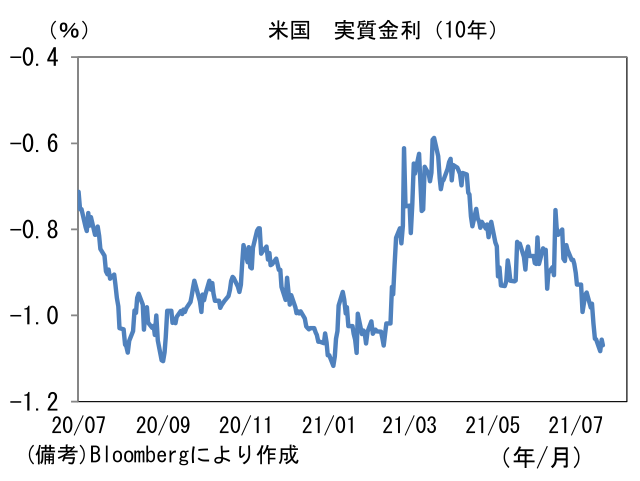

- 米金利カーブはツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.265%(+0.6bp)へと上昇。実質金利は▲1.056%(+2.7bp)へと上昇。

- 為替(G10通貨)はUSDが堅調。USD/JPYは109後半へと上昇。コモディティはWTI原油が67.4㌦(+1.0㌦)へと上昇。銅は9336.0㌦(+114.0㌦)へと上昇。金は1811.4㌦(+2.2㌦)へと上昇。

経済指標

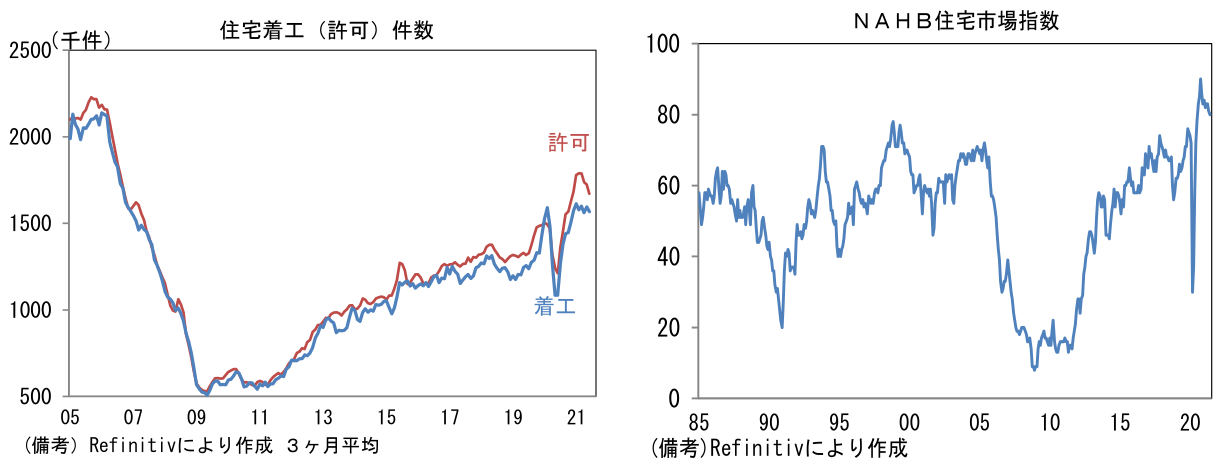

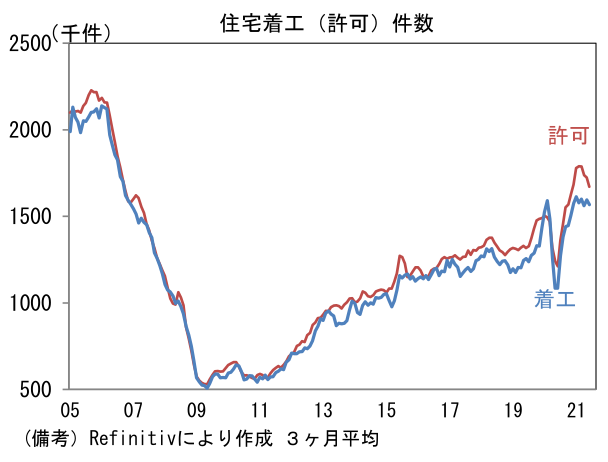

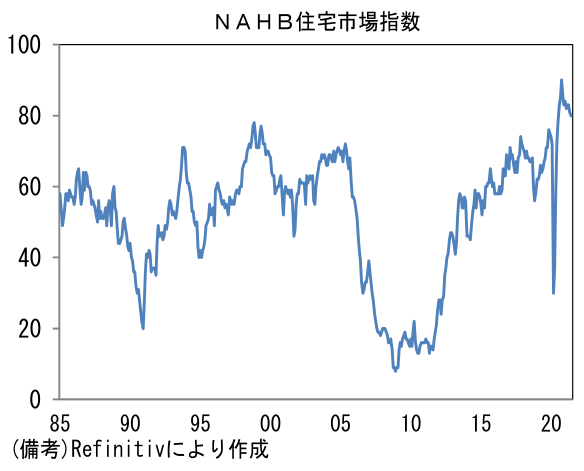

- 6月米住宅着工件数は前月比+6.3%、164.3万件と予想比堅調。反対に許可件数は前月比▲5.1%、159.8万件と予想比やや軟調であった。住宅価格の高騰もあり、さすがにブーム的な住宅需要は収まりつつある。既発表のNAHB住宅市場が示唆していた通り、住宅市場の活況は落ち着きつつある。

注目ポイント

- 年初の段階で筆者を含む多くの市場関係者は2021年のリスクシナリオとして出口戦略の難しさを挙げていた。具体的には、巨額財政支出によってマネーストックが拡大する下でFEDが金融緩和の度合いを弱めることによって、長期金利が急上昇し、コロナラリーをけん引してきたグロース株を中心に広範なリスクアセットが下落を強いられるという展開であった。そうした筆者の懸念含みの予想は実現せず、米10年金利は1.2%を割れ、年初来の上昇を帳消しにした。

- 米長期金利の低下は何を織り込んでいるのか。もちろん短期筋のショートカバーなど需給要因も強く効いているとみられるが、ファンダメンタルで説明するなら、市場参加者が①高インフレが一時的であることに自信を深めた、②リバウンド一巡後の米国または中国の景気減速を懸念し始めた、この2点が重要だろう。

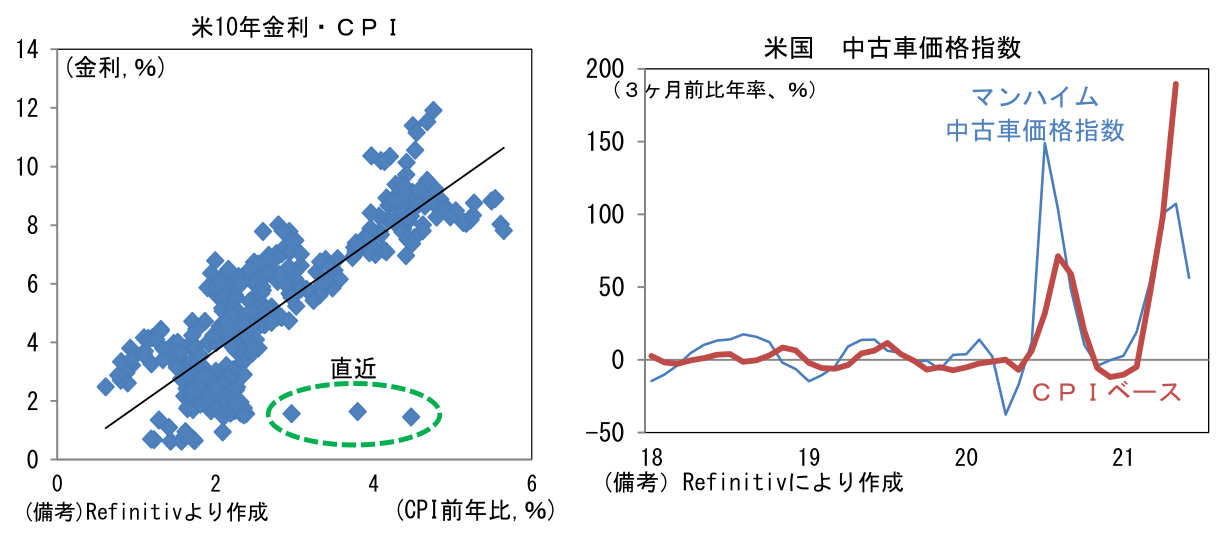

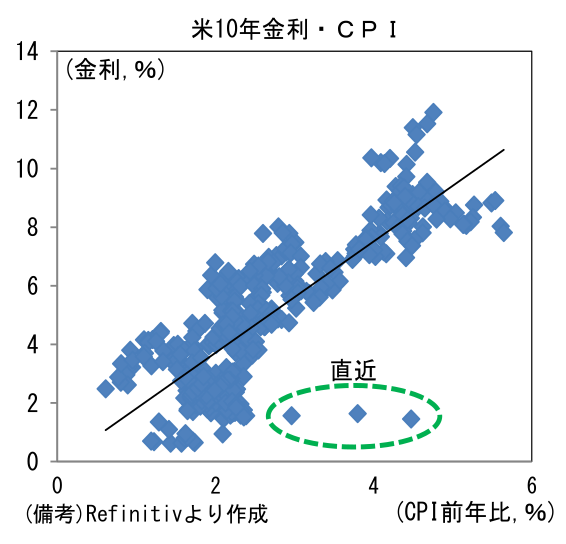

- ①は米10年金利とCPIの関係からみるとわかりやすい。現在の位置取りが散布図上の“場外”とも言うべきところにあるのは「インフレ率の割に長期金利が低過ぎる」というよりは「債券市場参加者(長期金利)がインフレ率低下を確信している」と読むのが自然だろう。インフレに関しては、やや長い目でみれば、賃金上昇を通じてパンデミック発生前よりも高い伸びが続く可能性があるものの、多くの投資家はFEDと同様、一時的現象と判断していると思われる。直近の高インフレ(5%程度)は一部の品目に上昇が集中しており、それらを除くとインフレの基調はさほど強くない。また台風の目となっている中古車については、先行指標(2~4ヶ月程度先行)のマンハイム中古車価格指数の上昇モメンタムが鈍化し、CPIベースの価格低下を示唆している。それに加え、7月以降はこれまでCPIの前年比上昇率を押し上げてきたベースエフェクトも解消に向かう。10年金利とCPIの関係性が崩れるのは、ある意味自然と言える。

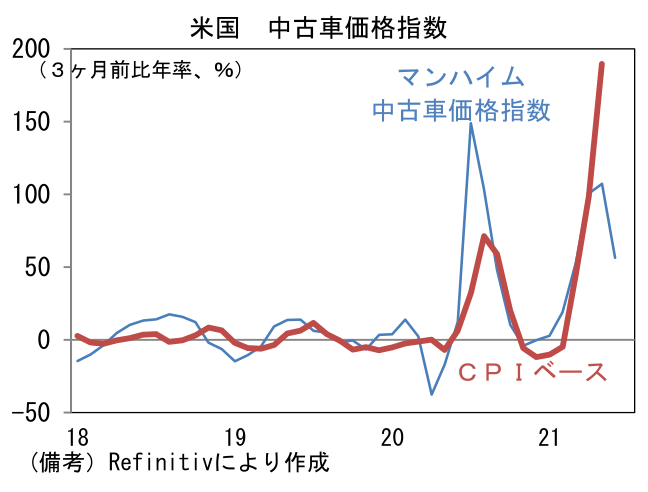

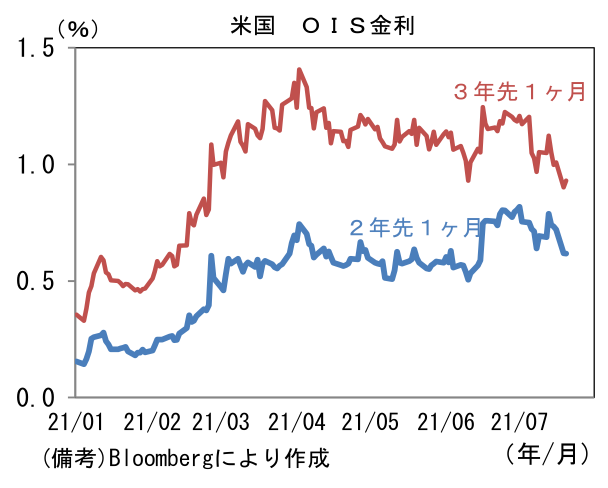

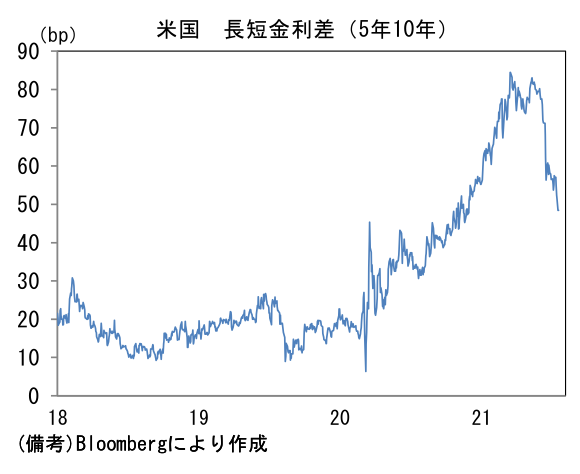

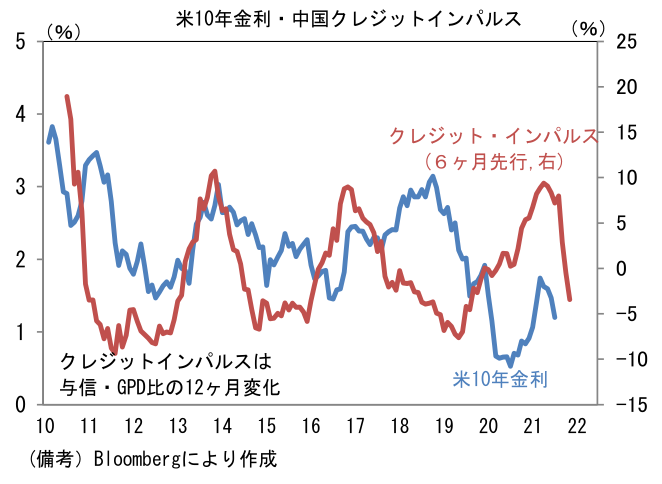

- ②については、将来の景気減速を織り込んでいる面があるだろう。高インフレと同様、現在観察されている力強いリバウンドも一時的に終わり、結果としてFEDの利上げ必要性が低下するというシナリオが意識されているだろう。足もとでOIS金利(特に3年先1ヶ月)が低下基調にあるのは、連続利上げシナリオに疑問を呈する投資家が増加しつつあることを映じているのだろう。またここへ来て長短金利差は多くの年限間で縮小傾向にあり、例えば5年10年は足もとで急激に縮小している。中期ゾーンの金利(5年)は2023年に2回とするFEDの利上げ計画(ドットチャート)を意識する一方、長期金利(10年)は利上げに伴う景気減速を織り込んでいるようにみえる。また米国外の要因として中国の景気減速を織り込んでいる面もあるだろう。中国経済あるいは世界経済の先行指標として有用なクレジットインパルス(中国国内の与信伸び率と経済成長率の比)は昨年秋にピークアウトした後、急低下し景気減速を示唆している。クレジットインパルスと米10年金利の連動性は必ずしも強固ではないことから“騙し”の可能性は否定できないものの、中国経済の減速とFEDの金融引き締めが重なることで、米景気減速に拍車がかかることを想定する投資家は相応に存在するだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般