- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場はまちまち。NYダウは+0.2%、S&P500は▲0.3%、NASDAQは▲0.7%で引け。VIXは17.0へと上昇。

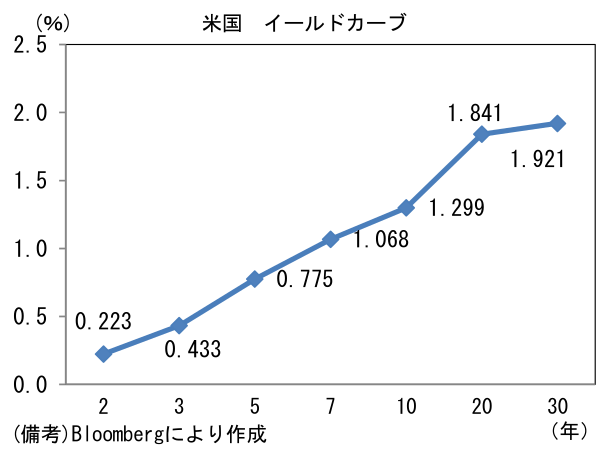

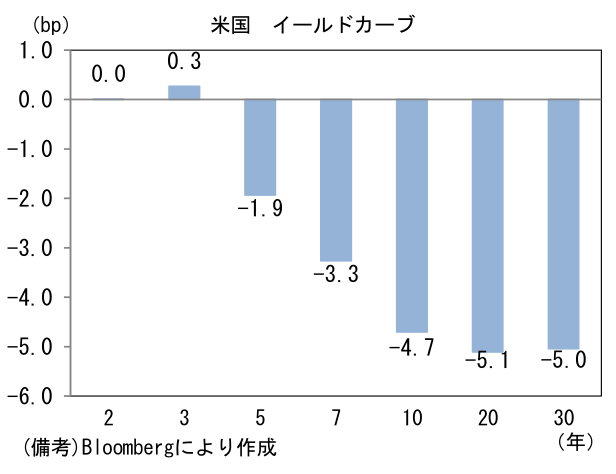

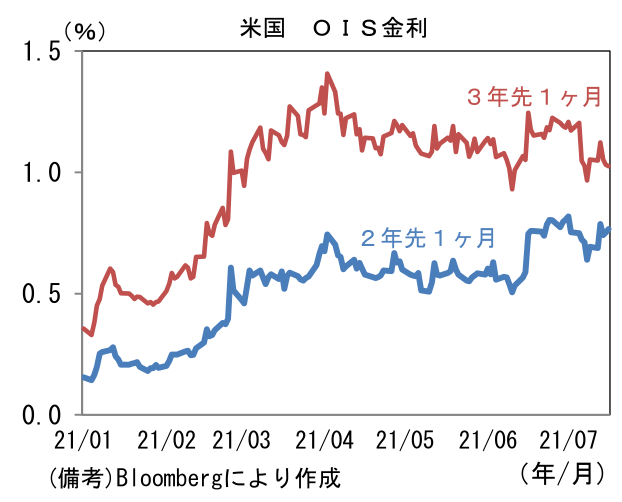

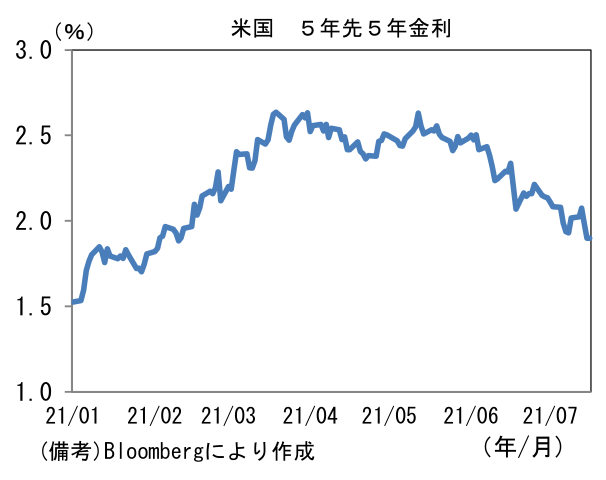

- 米金利カーブは連日のブル・フラット化。14日のパウエル議長のハト派発言が効いている印象。OIS金利は3年先が低下。5年5年金利は1.90%へと低下した。

- 為替(G10通貨)はUSDが堅調。USD/JPYは110近傍で一進一退。コモディティはWTI原油が71.7㌦(▲1.5㌦)へと低下。銅は9486.5㌦(+144.0㌦)へと上昇。金は1829.0㌦(+4.0㌦)へと上昇。

経済指標

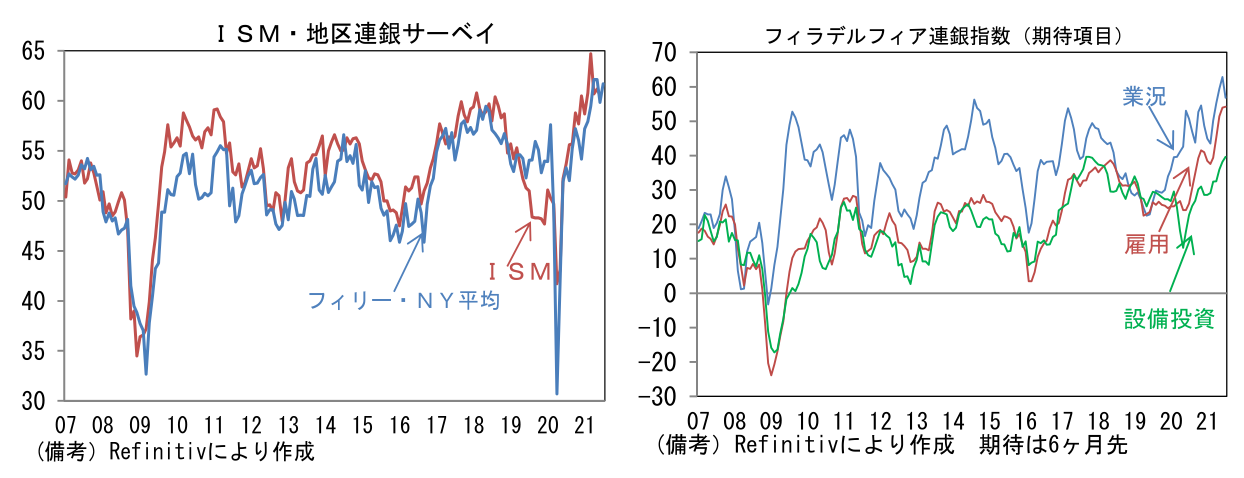

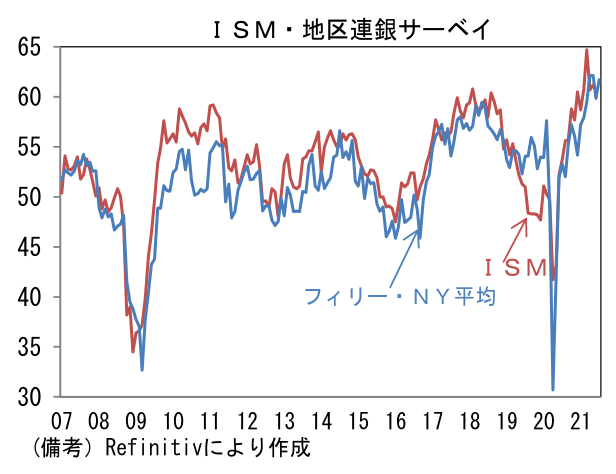

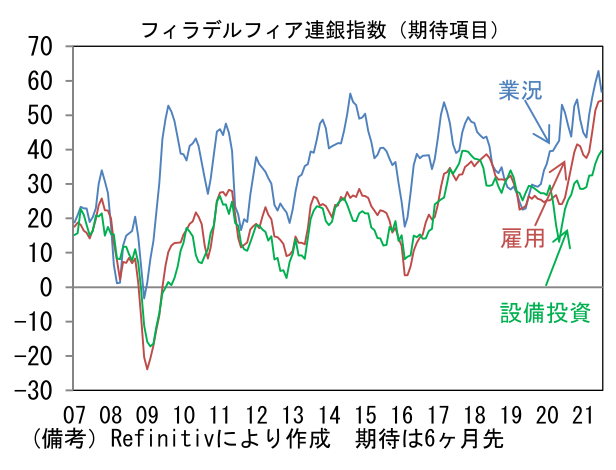

- 7月フィラデルフィア連銀製造業景況指数は+21.9と予想比やや軟調も高水準を維持。ISM換算では60.0であった。現況は新規受注を中心に広範な項目が低下した反面、6ヶ月先の期待項目は雇用と設備投資が上向き、双方とも3ヶ月平均値はパンデミック発生後の最高を更新した。7月NY連銀製造業景況指数は+43.0へと急上昇し、ISM換算では63.4と記録的水準に到達。主要項目が押し並べて上昇した。フィラデルフィアとNY連銀製造業景況指数をISM換算して合成した指数は61.7となり、これを基に推計した7月ISM製造業は61.5であった(2005年以降のデータで回帰)。ISM製造業は6ヶ月連続で60を超える可能性がある。

注目ポイント

- 日銀は、本日発表の展望レポートで2021年度の物価見通しを小幅に引き上げる可能性がある一方、2022年度以降は概ね不変となる公算が大きい。4月時点の見通しは2021年度が+0.1%、2022年度が+0.8%、2023年度が+1.0%であった。2021年度後半にマイナスの需給ギャップが縮小し、物価下落圧力が減退。その後、経済正常化に伴い需給ギャップはプラスとなり、物価は徐々に上昇していくという想定。筆者も大枠はそう考えている。

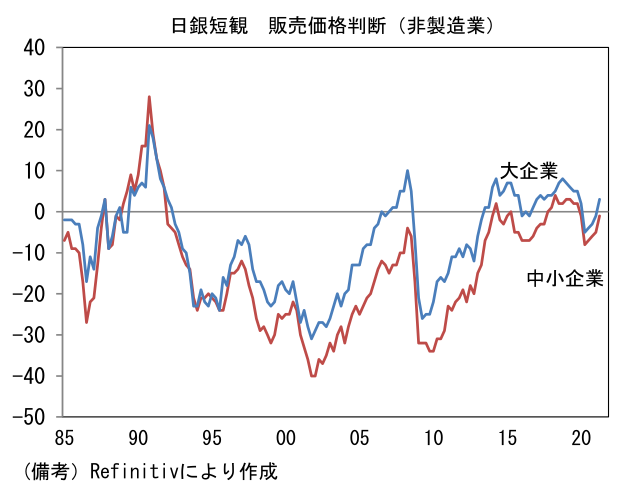

- 現在のところ需要不足に直面した企業は、値下げによって需要を掘り起こす戦略に距離を置いているように見える。コロナ禍における需要不足は、通常の景気後退局面とは異なりパンデミックによる活動制限に起因している。果敢な値下げを実施したところで客足が急回復しないことは自明であるから、企業は採算確保を優先しているのだろう。実際、日銀短観で非製造業の価格設定スタンス(販売価格判断DI)を確認すると大企業、中小企業ともにパンデミック発生前の水準に戻りつつある。コロナ対応で発生したコスト(衛星管理費や収容人数削減による回転率低下)を価格転嫁している企業もあると考えられる。こうした事情もあり、極めて異例なマイナスの需給ギャップが生じているにもかかわらず、現在のところデフレ的な色彩は薄い。

- 一方でコロナが収束した後、米国のような高インフレになるかというとその可能性は低く、筆者は寧ろ飲食店や小売など一部のサービス業で値下げ競争が加速する可能性もあるとみている。仮に感染が期待どおり封じ込められたとしても、コロナ禍で傷んだ雇用・所得環境が完全回復しなければ、消費者は支出をためらう。またコロナを契機としたライフスタイルの変化は相応に残存すると予想され、外食や衣料品などといった業種は構造的な需要減少に直面する可能性も否定できない。そうした下で大手企業はDXや省力化投資の利を活かし、価格勝負に持ち込み、シェア獲得を狙うかもしれない。実際、これまでテナント料などコスト面の問題で都市部への出店が難しかった一部大手外食チェーンが、コロナ禍後のリバウンドを見据えて都市部への出店(計画)を加速させているといった動きもある。経済活動の制限が完全に解除されれば、こうした戦略は理に適うように思える。コロナ感染状況が大幅に改善したとしても、個人消費の刺激策が十分でなく、需給ギャップが残存したままであれば、値下げ競争が加速する可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般