- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場はまちまち。NYダウは▲0.2%、S&P500は▲0.1%、NASDAQは+0.1%で引け。VIXは16.30へと低下。

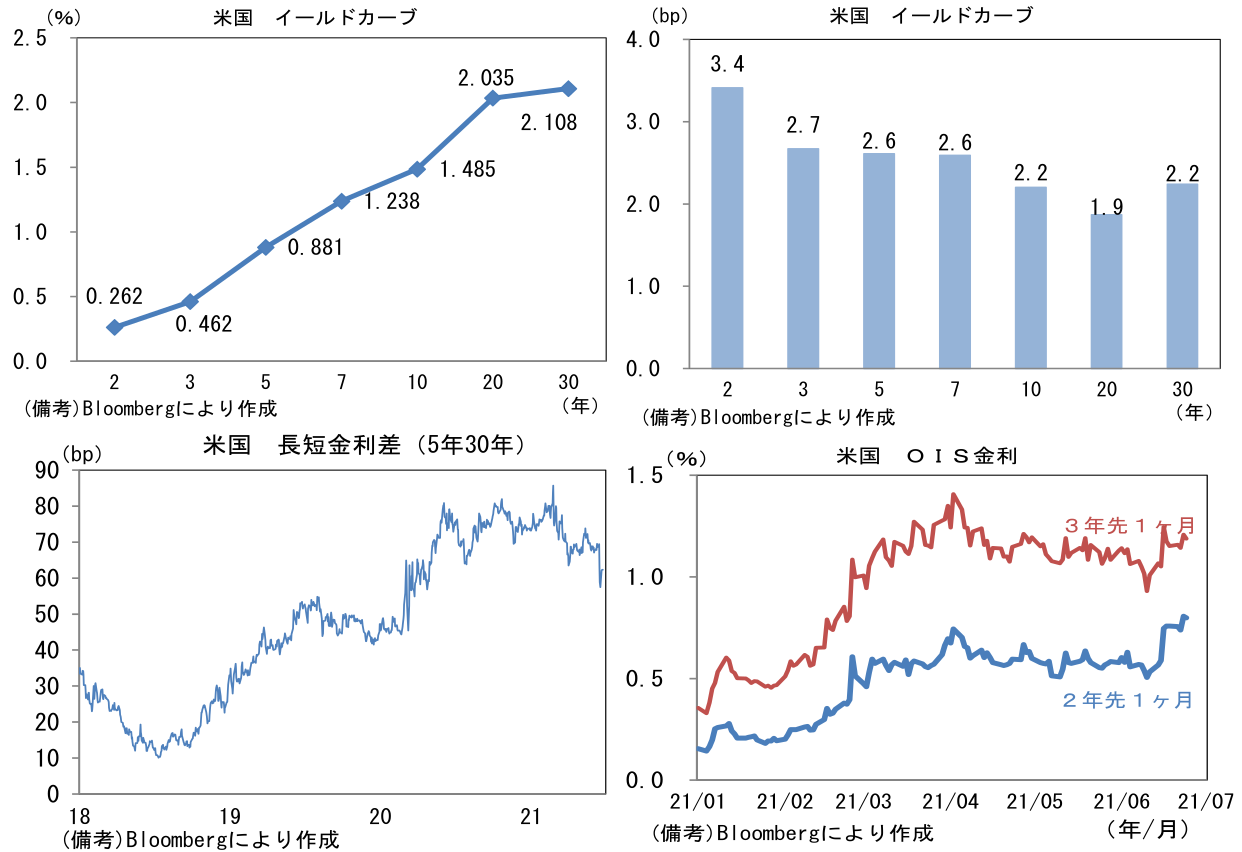

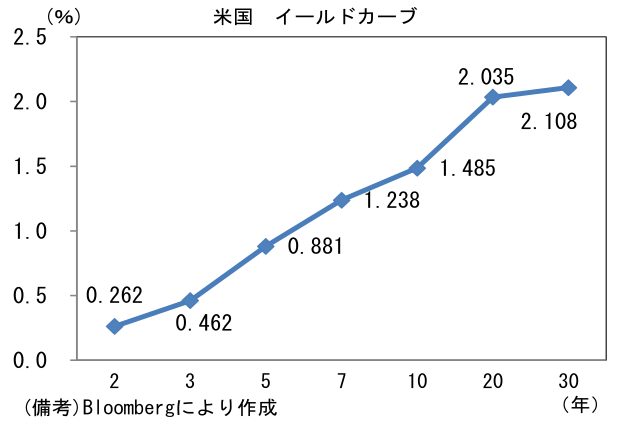

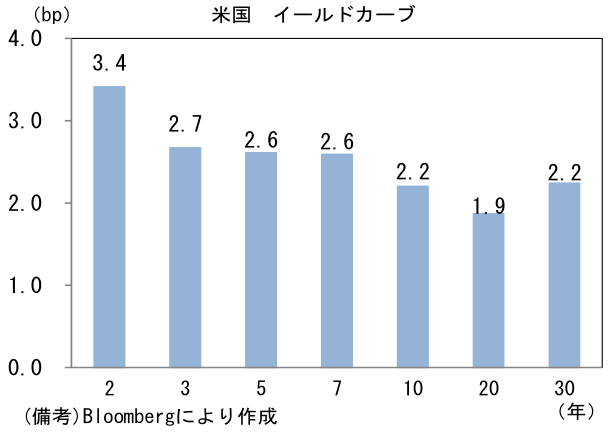

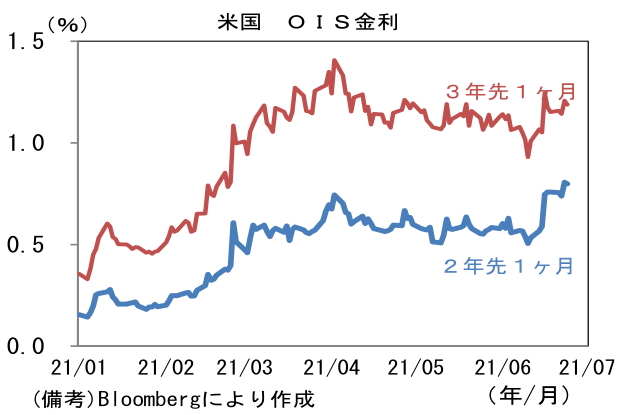

- 米金利カーブはベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.353%(+3.1bp)へと上昇。実質金利は▲0.874%(▲0.6bp)へと低下。このところ5年30年金利差の低下傾向が顕著。

- 為替(G10通貨)はJPYが最弱。USD/JPYは111近傍へと上昇、EUR/USDは1.19前半で一進一退。コモディティはWTI原油が73.1㌦(+0.0㌦)で横ばい。銅は9482.5㌦(+181.5㌦)へと上昇。金は1782.3㌦(+6.0㌦)へと上昇。ビットコインは横ばい圏で推移。

経済指標

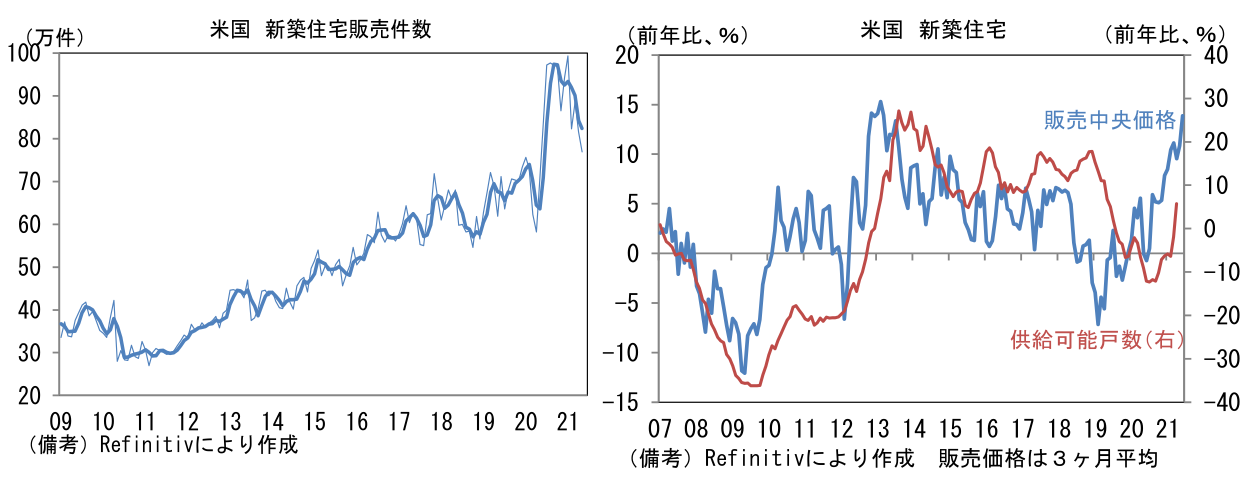

- 5月米新築住宅販売件数は前月比▲5.9%と2ヶ月連続減少。物件価格が高騰するなか、郊外へと移り住む動きが一巡したとみられる。モーゲージ金利は低下傾向にあるとはいえ、ブーム的な需要は落ち着きつつある。もっとも、水準は依然としてコロナパンデミック前のトレンドを上回っている。

注目ポイント

- 昨日発表された6月の各国PMI速報値は国・産業ごとに方向感はまちまちであったが、水準は日本のサービス業以外を除き、何れも高かった。大きくみれば世界経済は先進国を中心に急速な回復ペースを維持していると判断される。もっとも、一部にピークアウトの兆候も見られており、回復ペースのスローダウンも予想される。

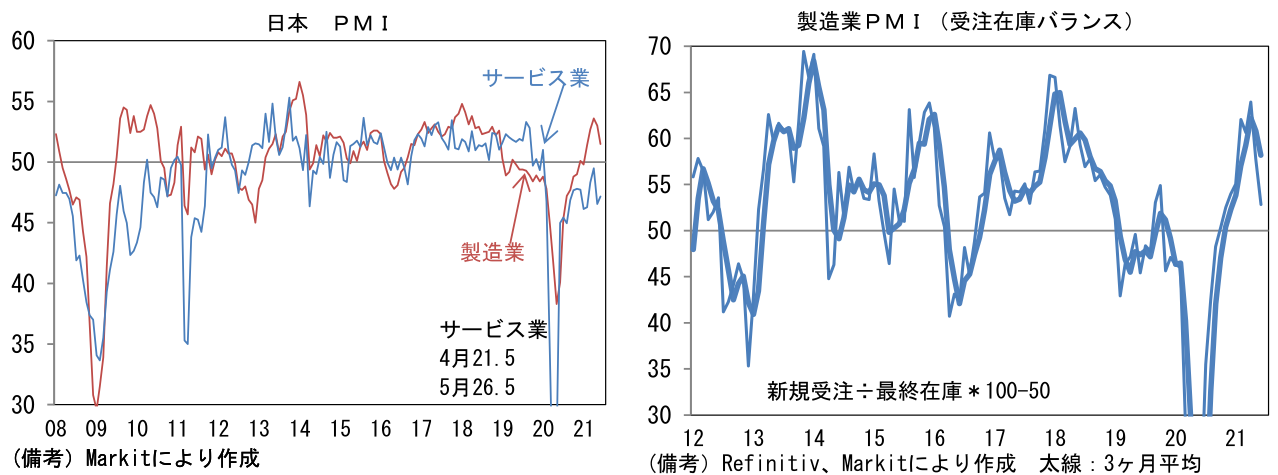

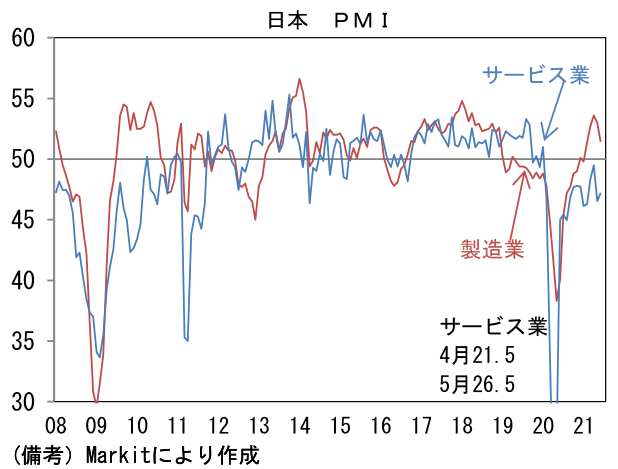

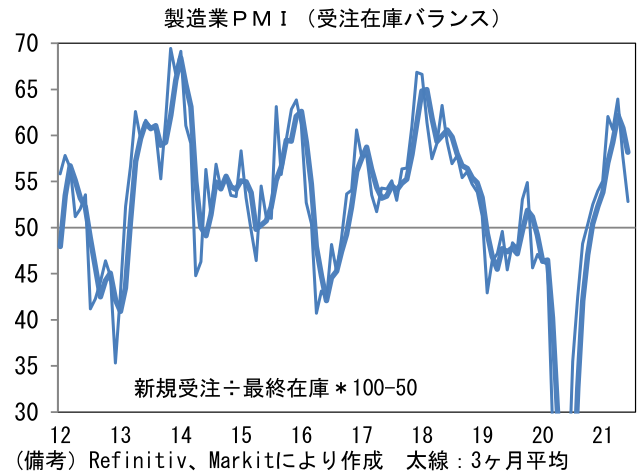

- 日本の製造業PMIは51.5へと5月から1.5pt低下。低下は2ヶ月連続。内訳は生産(53.7→49.1)が6ヶ月ぶりに50を割れ、新規受注(52.5→50.6)も低下。一方で雇用(51.0→51.1)はコロナパンデミック発生後の最高を更新。中間財投入を示す購買品在庫(51.6→50.1)は2ヶ月連続で50超を維持するも低下。サプライヤー納期(56.3→58.7)は上昇し供給制約の残存を示唆。その他では新規輸出受注が53.1と高水準を維持、受注残も50.8と4ヶ月連続で50を超えた。生産の先行きを読むうえで有用な新規受注・在庫バランスは高水準からやや低下基調にある。

- 日本のサービス業PMIは47.2へと5月から0.7pt上昇も、経済活動の制限が残存するなか、低空飛行が続いている。Goto事業の再開など、個人消費を直接刺激する政策が復活しない以上、パンデミック発生前の状況を取り戻すのは難しそうだ。また需要者としてのサービス業が復調しなければ、国内向け出荷の伸び悩みから製造業の減速に繋がる可能性もある。

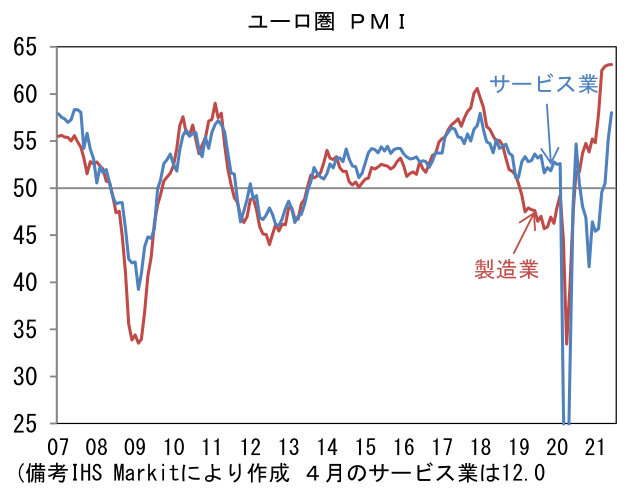

- 次にユーロ圏に目を向けると、総合PMIは59.2へと2.1pt上昇し、パンデミック発生後の最高点に到達。生産(57.1→59.2)、新規受注(58.4→59.1)が上昇したほか、雇用(53.8→55.3)も一段と上昇。受注残(56.2→57.0)も積み上がった。国別ではドイツの製造業(64.4→64.9)が高水準から更に水準を切り上げ、サービス業(52.8→58.1)は急回復。フランスは製造業(59.4→58.6)の回復モメンタムがやや鈍化も、サービス業(56.6→57.4)は一段と加速。両国ともワクチン接種の進展によって活動制限が段階的に解除されており、サービス業主導の回復に変化しつつある。

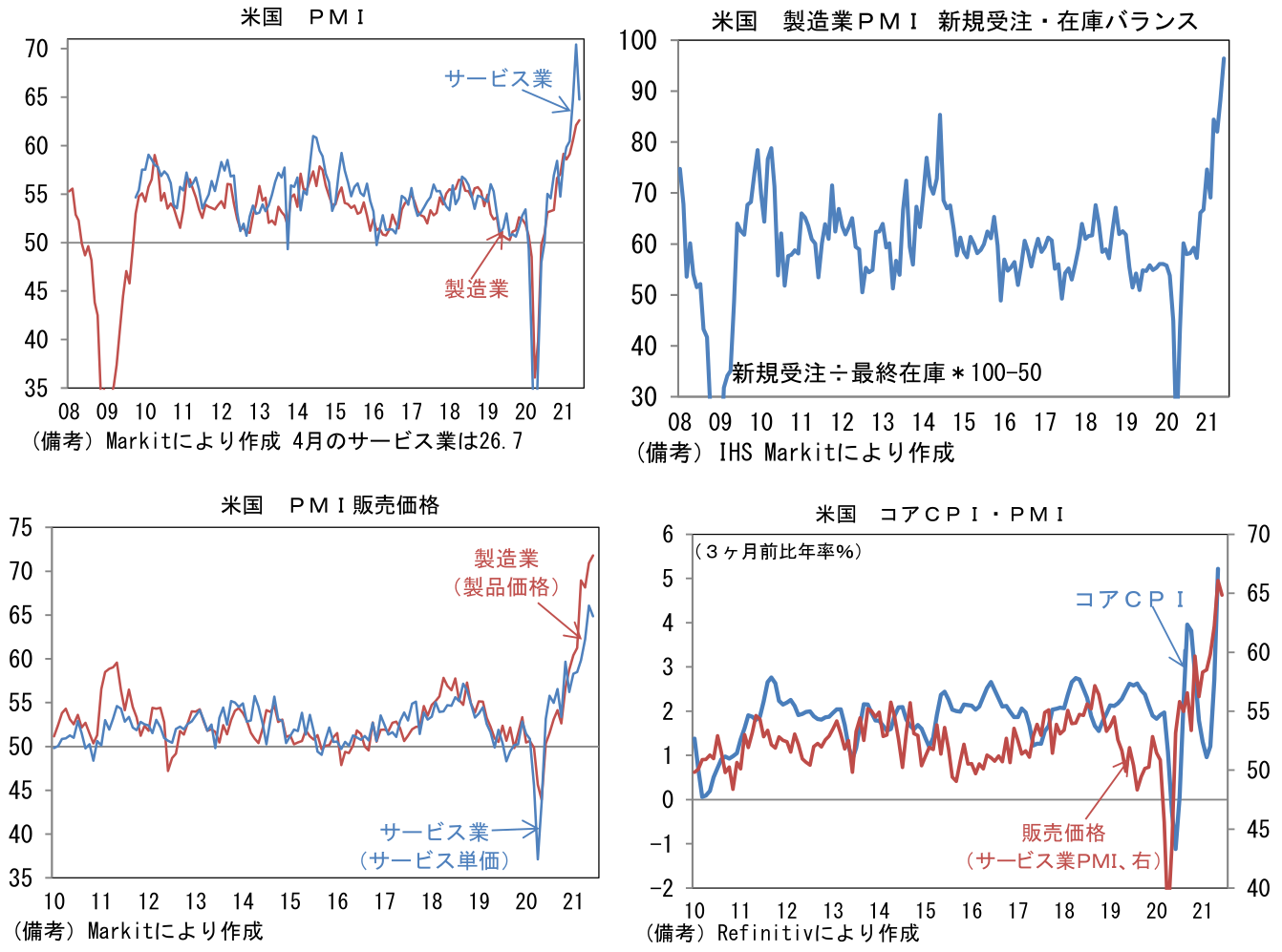

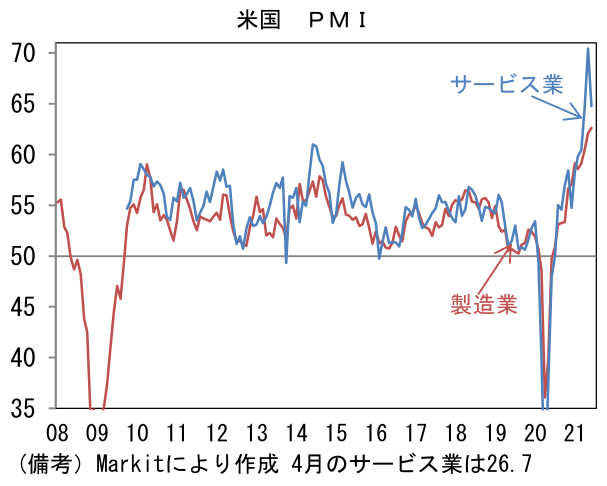

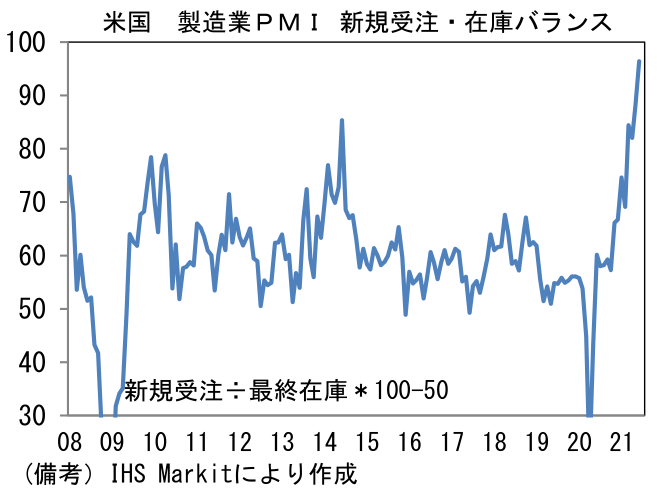

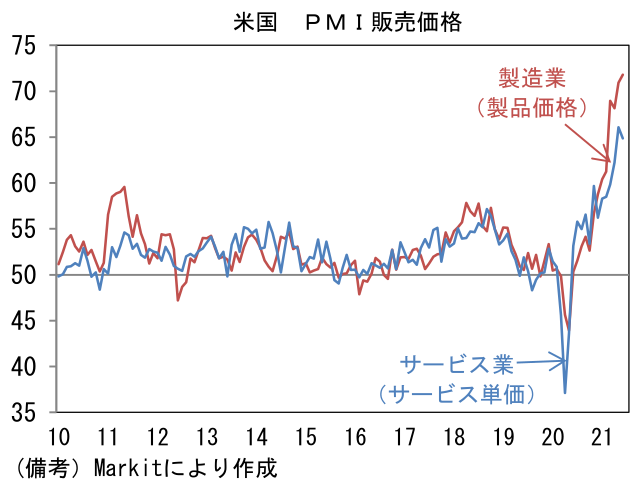

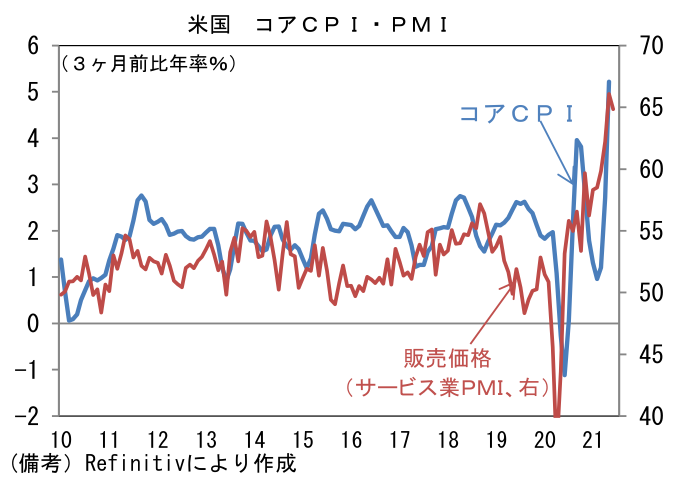

- 最後に米国に目を向けると、総合PMIは63.9へと4.8pt低下した。製造業は62.6へと5月から0.5pt上昇し、2007年5月の調査開始以来の最高を更新。旺盛な国内需要を背景に生産(59.6→59.2)と新規受注 (65.6→63.4)が超高水準を維持するなか、雇用(54.3→53.9)も50超を維持。サプライヤー納期(74.5→83.5)の異常値的上昇によってヘッドラインの強さが誇張されている点は要割引だが、それでも製造業が活況を呈していることに変わりはない。新規受注・在庫バランスは空前の水準にあり、当面、生産の勢いが衰えるとは考えにくい。他方、サービス業PMIは64.8へと5.6pt低下。5月が異常だったと言えばそれまでだが、瞬間風速でみた回復ペースはピークアウトした可能性が示唆されている。雇用統計の先行指標として注目される雇用(56.1→55.0)は高水準から小幅低下。雇用情勢が回復に向かっていること自体に疑いはないが、失業給付の受給継続を選択する失業者が多く存在するなか、企業が採用に苦戦している可能性もあり、雇用関連データの評価は難しい。なお、インフレ動向を推し量るうえで注目される販売価格関連の項目は、製造業が71.8へと5月から0.9pt上昇加速。他方、サービス業は64.9へと1.2pt低下。この尺度で計測したインフレ動向がコアCPIと一定の連動性を有することから判断すれば、今後CPIの上昇モメンタムが鈍化する可能性はある(次項グラフ有)。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般