- Market Flash

-

2021.06.03

金融市場

マーケット見通し

株価

為替

金利

1.グローバル製造業PMI は先進国主導 2.サプライチェーンの乱れとインフレ懸念について

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国市場は上昇。NYダウは+0.1%、S&P500は+0.1%、NASDAQは+0.1%で引け。VIXは17.50へと低下。なおFEDは2020年に買い入れた社債(ETF)を夏から売却し、年末までに完全売却する計画を発表した。

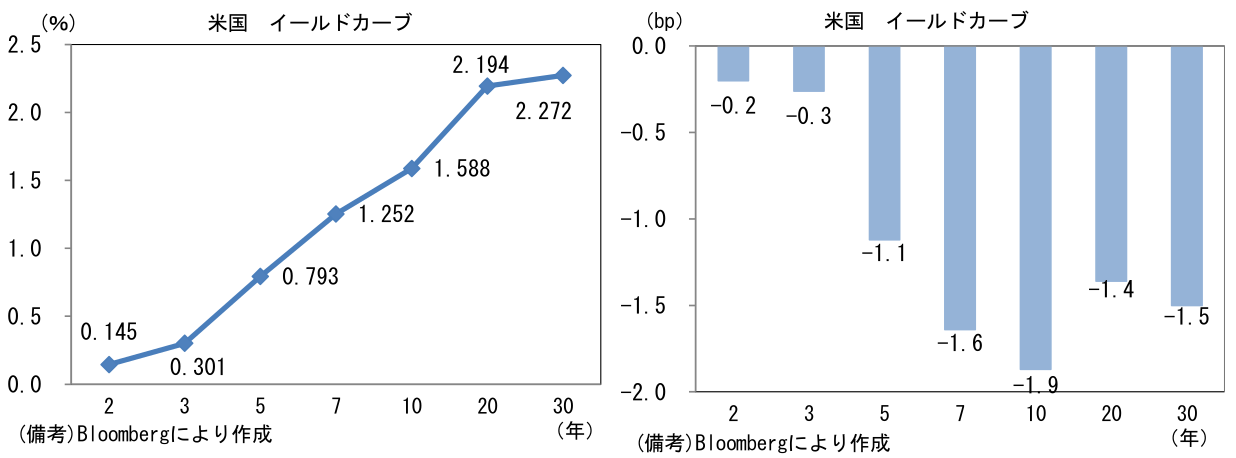

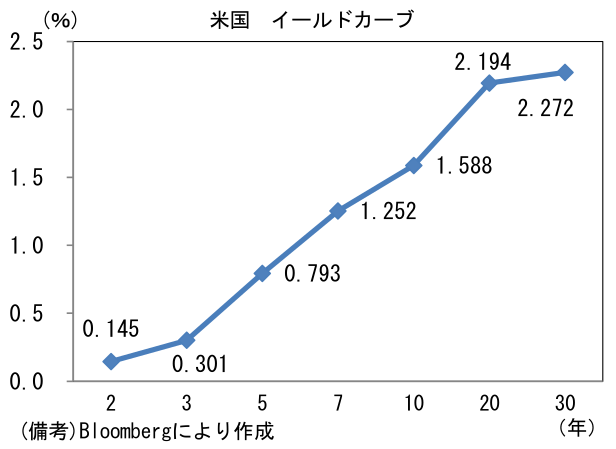

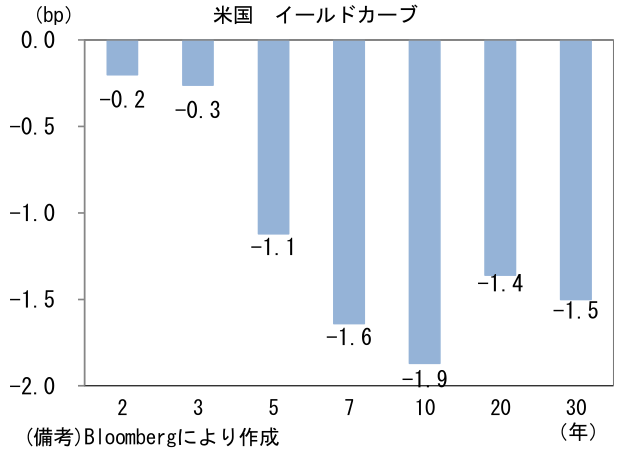

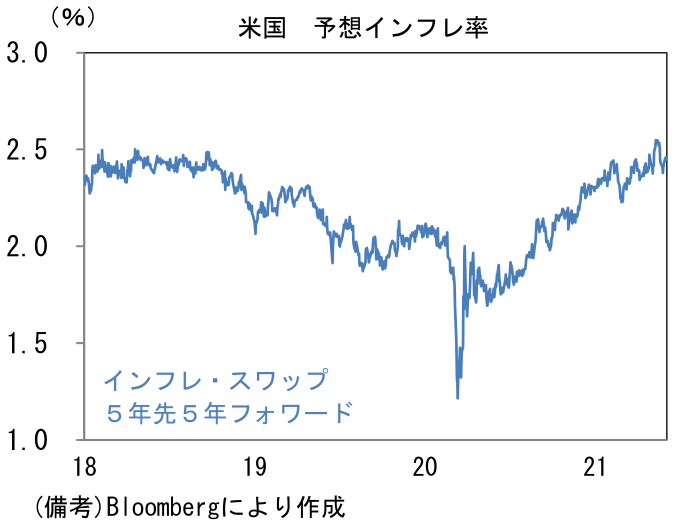

- 米金利カーブはブル・フラット化傾向。予想インフレ率(10年BEI)は2.455%(▲1.8bp)へと低下。債券市場の実質金利は▲0.880%(▲0.2bp)へと低下した。また中長期の予想インフレ率を表す5年先5年インフレスワップは2.5%をやや下回る水準で安定している。

- 為替(G10通貨)は総じて小動き。USD/JPYは109半ば、EUR/USDは1.22前半で一進一退。コモディティはWTI原油が68.8㌦(+1.1㌦)へと上昇。銅は10147.5㌦(▲97.5㌦)へと低下。金は1907.5㌦(+4.6㌦)へと上昇。ビットコインは小幅反発。

注目ポイント

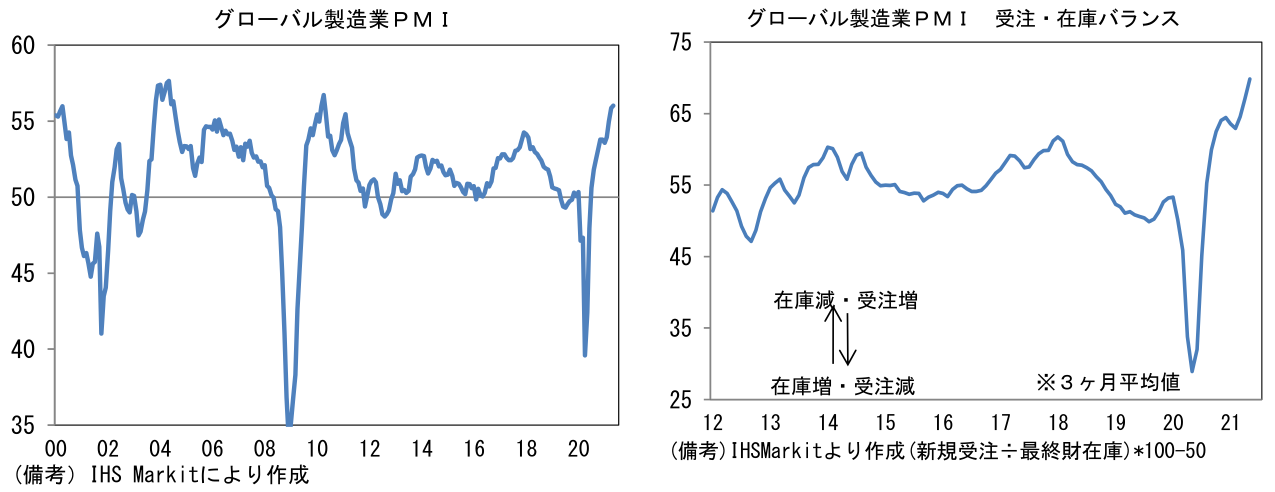

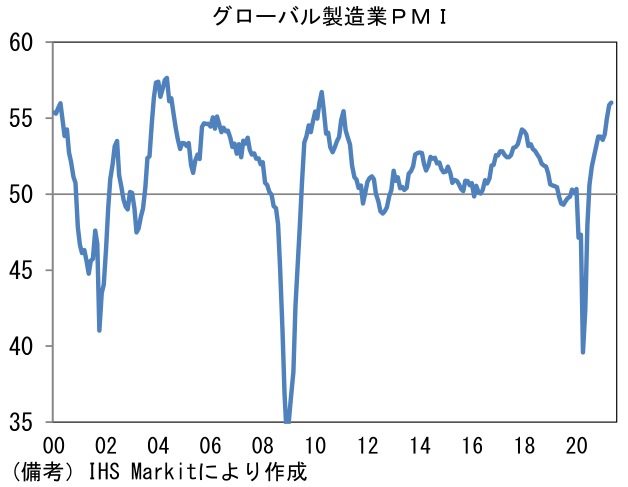

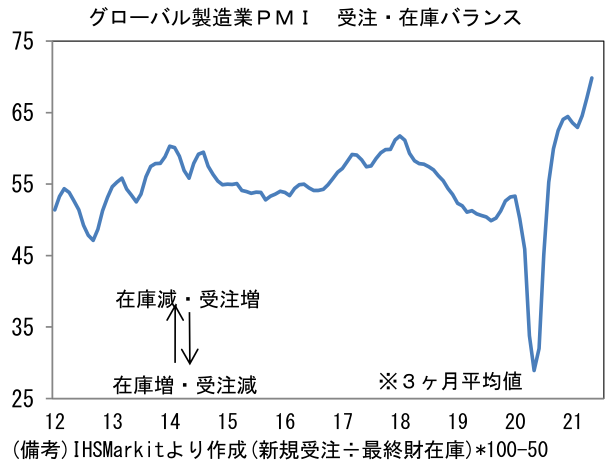

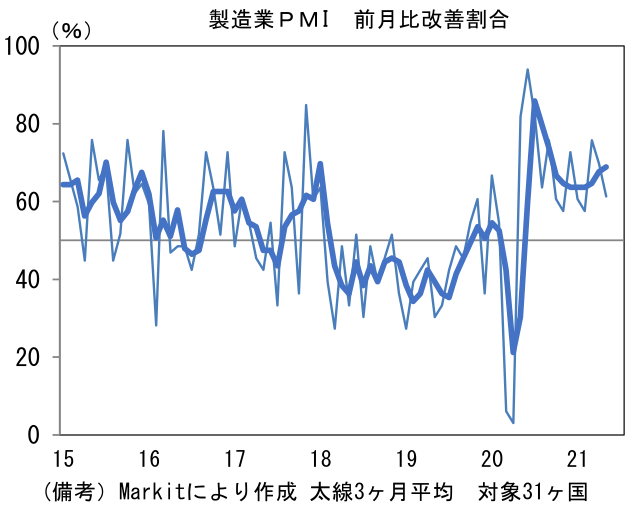

- 5月グローバル製造業PMIは56.0へと4月の55.9から上昇し、2010年4月以来の高水準に到達。内訳は生産(55.8→55.6)が異例の高水準から小幅低下した反面、新規受注(56.8→57.3)が高水準から一段と上昇。世界的なIT関連財の需要好調、設備投資の復調のほか米国の好調な自動車販売が背景にあるとみられる。雇用(52.6→52.5)は50超を維持。ワクチン接種の進展によって活動制限が解除されつつある先進国を中心に人手不足感が強まるなか、企業は採用に前向きな姿勢を維持した模様。サプライヤー納期(62.4→62.6)は一段と上昇。半導体不足や物流網の乱れが続いている。そうした下、生産の先行きを読むうえで有用な新規受注・在庫バランスは空前の高水準に達し、増産の持続性が高いことを示唆した。

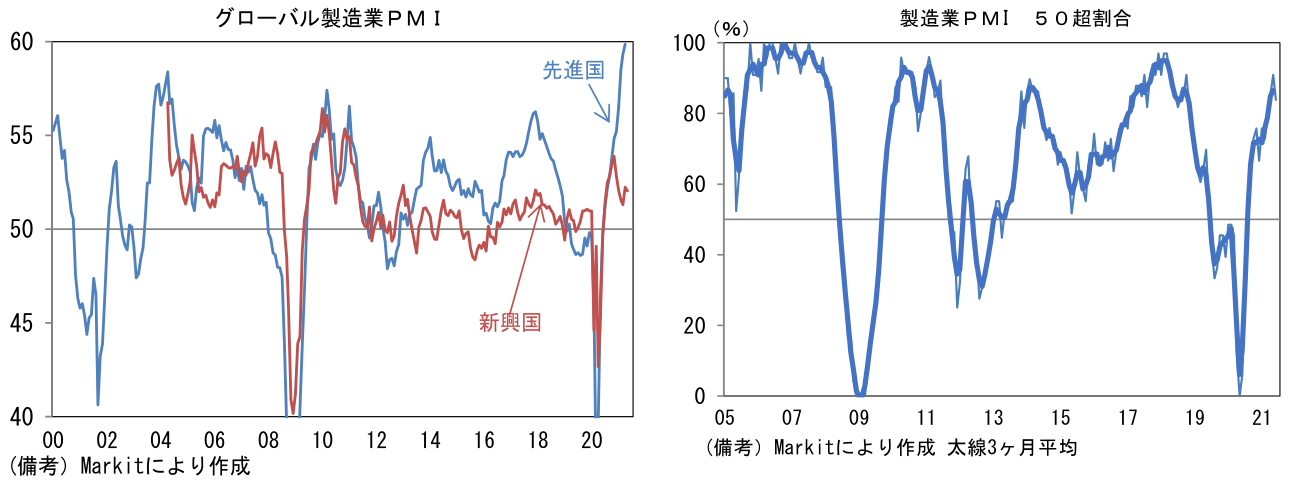

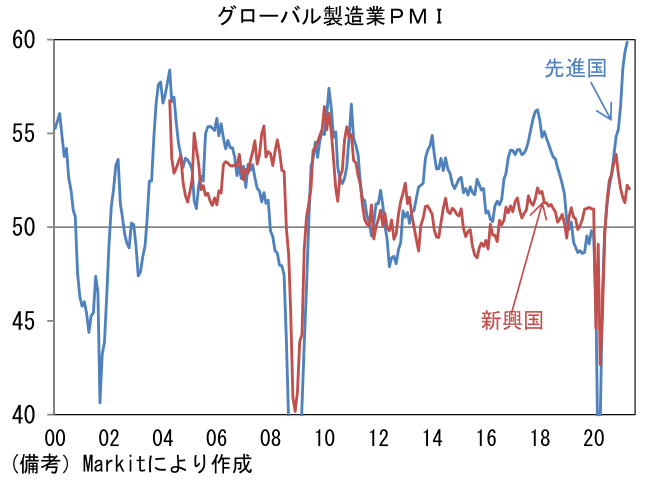

- 今次局面で特徴的なのは先進国と新興国のギャップ。PMIを先進国と新興国別にみると、先進国が59.8と過去最高をつけているのに対し、新興国は52.0ともたつき、鮮明な違いが見て取れる。新興国のうち中国は例外的に好調を維持しているものの、メキシコ、タイ、トルコ、フィリピン等はリバウンドに取り残され、50を回復できずにいる。PMIが50を超えた国の割合や、PMIが前月比で改善した国の割合は2021年入り後に頭打ち感を強めている。やや長い目でみれば、これら新興国でワクチン接種が進展し、各国内需が復調することで世界経済は一段と加速が見込まれるものの、そうした全員参加型の景気回復にはまだ時間がかかりそうだ。場合によっては新興国のワクチン接種に目途がつく頃に、先進国のペントアップデマンドが一巡し、景気回復の波に乗れない可能性もある。

- なお、最近のサーベイ指標ではサプライヤー納期指数や、仕入れ・販売価格指数の著しい上昇が注目されており、特に米製造業サーベイへの関心は強い。供給政策によってインフレ率が過度に押し上げられると長期金利が急上昇して、金融市場の混乱を招くとの懸念があるからだ。

- ここで、物価上昇が長期金利上昇に波及する経路についてポイントを確認したい。まず、インフレ懸念を主因とする長期金利上昇は、インフレ率上昇が長期化するとの見通しが債券市場参加者に共有された場合に起こり得る話であって、FEDが指摘するようにインフレ率上昇が「一時的」現象と債券市場参加者が考えるなら金利上昇圧力は生じない。この点、債券市場参加者の中長期予想インフレ率を示す5年先5年予想インフレ率は2.5%程度で推移し、コロナパンデミック発生前とさほど変わっていない。このことは債券市場参加者が足もとのインフレ率上昇を一時的現象とみなしていることを意味する。つまり過去数ヶ月、度々話題となってきたサーベイ指標の物価関連項目、あるいはCPIやPCEデフレータといった物価指標の加速が、債券市場参加者のインフレ予想に与えた影響は限定的ということだろう。今後、現実のインフレ率が持続的かつ加速度的に上昇することで、予想インフレ率が上向く可能性は否定できないが、現時点でその可能性は低いと考えられる。中長期のインフレ予想が大幅に上昇するとしたら、現在のところもたついている新興国経済が(現在の米国に相当するような)急速な回復経路を辿ることで、世界的にインフレ圧力が高まるといった展開だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般