- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国市場は休場。

- 為替(G10通貨)はUSDが全面安。USD/JPYは109半ばへと小幅低下。EUR/USDは1.22前半へと水準を切り上げた。ビットコインは小幅反発。

経済指標

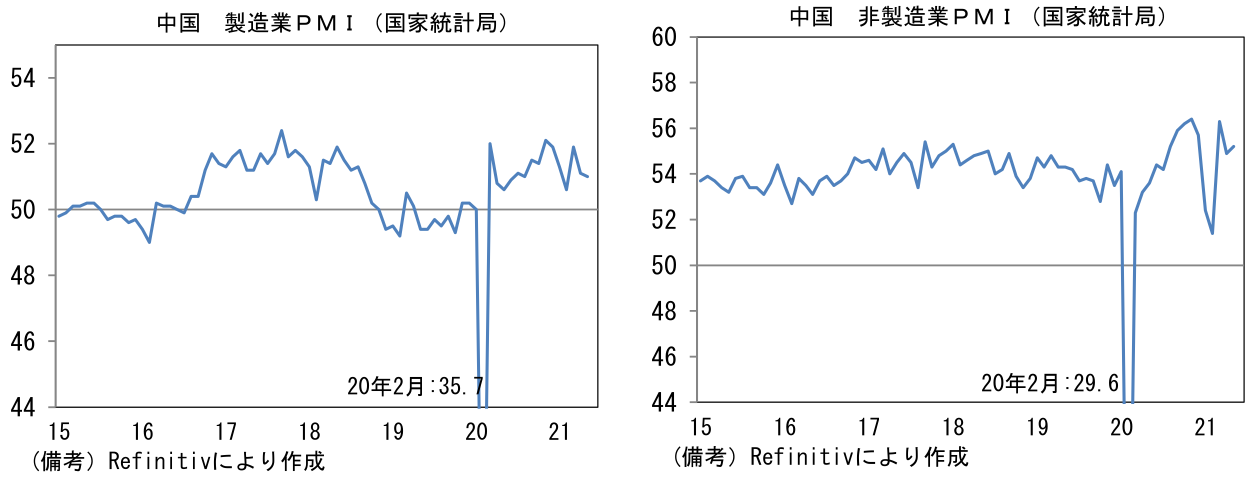

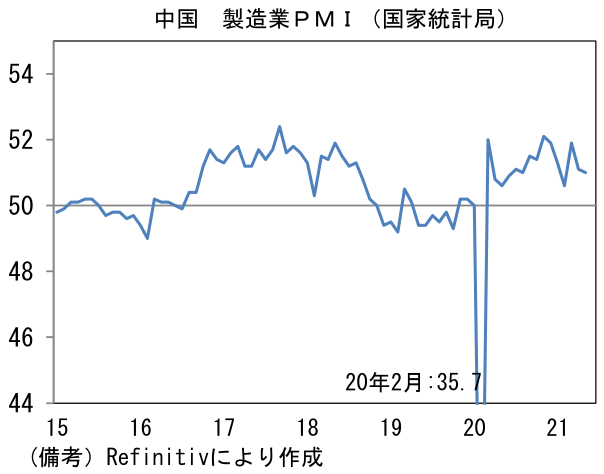

- 昨日発表された5月中国製造業PMI(政府版)は51.0と4月から概ね横ばい。新規受注(51.3)、生産(52.7)が何れも50超を維持。本日発表の財新版も52.0と前月から概ね横ばいであった。非製造業PMIは55.2へと再加速し、内需がなお底堅いことを示した。

注目ポイント

-

4日発表予定の5月米雇用統計は、6月FOMC(16‐17日)でFEDがテーパリング議論に着手するかを見極めるうえで注目される。現時点で雇用者数の市場予想中央値は前月比+65.0万人。失業率は5.9%へと0.1%ptの低下が見込まれている。以下、先行指標をチェックしていく。

-

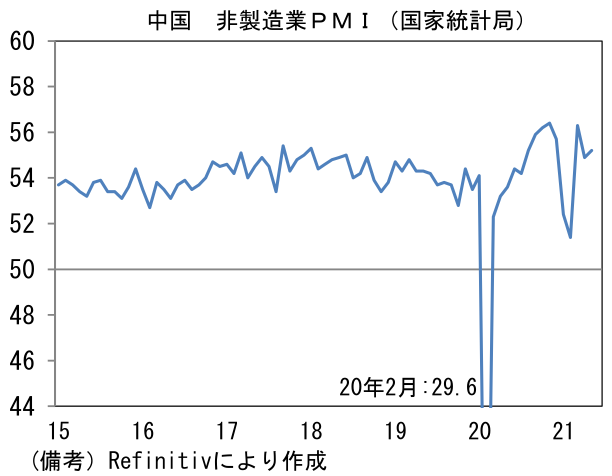

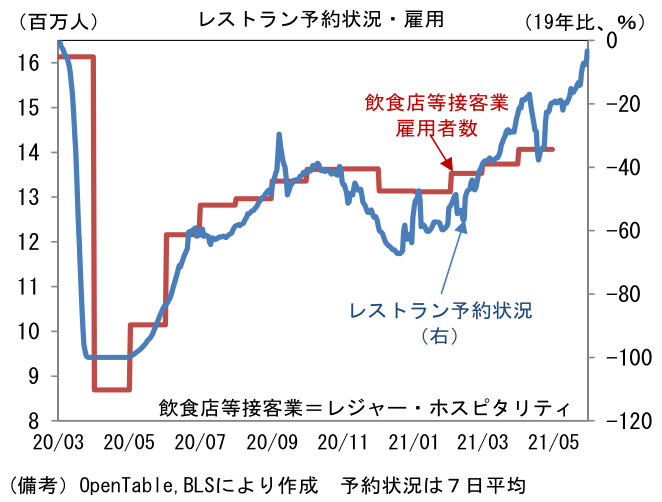

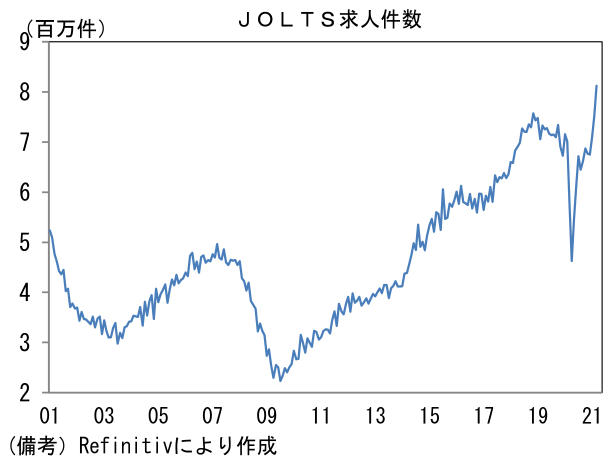

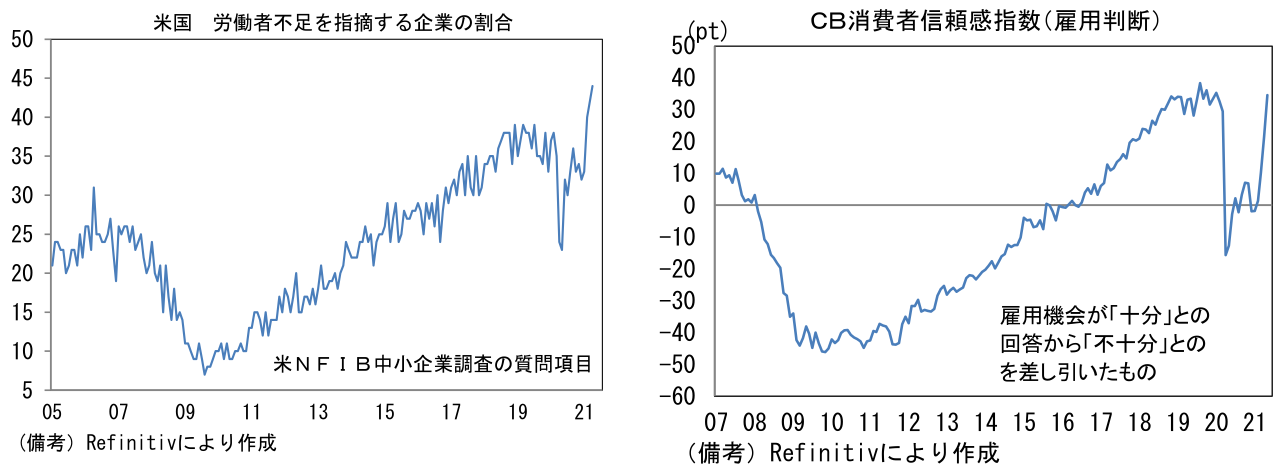

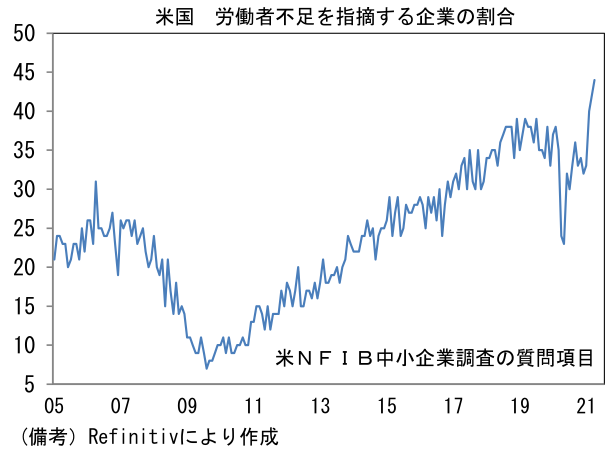

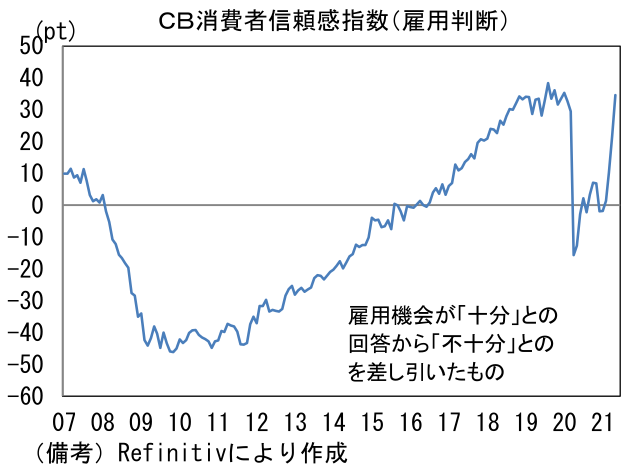

最も多くの失業が発生した飲食店等接客業(レジャー・ホスピタリティ、20年1月時点で全雇用者の11%を占めた)は4月こそ小幅増加に留まったものの、5月は一段と回復する可能性が高い。レストラン予約サイト、オープンテーブルが公表する日次データによると5月30日の予約件数は2019年の同日比で+12.2%とプラス圏に浮上。7日移動平均でみても▲3.3%とほぼコロナパンデミック発生前を回復している。飲食店のような労働集約型産業では客足の回復が雇用増加に結び付き易いことを踏まえると、5月は多くの企業が採用を積極化し、求職者はそれに応じたとみられる。実際、NFIB中小企業楽観調査のサブ項目では、企業が人手不足に直面している様子が窺え、JOLTS求人統計では求職者数が過去最高を記録。それと整合的に5月CB消費者信頼感調査では雇用判断が急回復した。

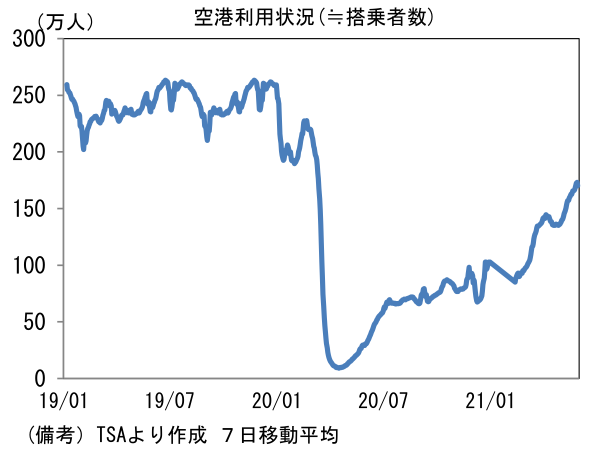

- また米運輸保安庁が公表する日次データに基づくと空港利用者(≒搭乗者数)は一日あたり170万人程度まで回復。パンデミック発生前の水準をなお3割近く下回るものの、2月以降は鋭角に回復している。ビジネス出張がテレビ会議に代替される等といった構造変化もあり、現時点で完全回復には至っていないが、それでも長距離移動が復活しているのは事実。こうした下で航空関連業種の雇用が回復し、また宿泊を伴う移動が回復することで宿泊施設における雇用増加ペースも加速したとみられる。手厚い失業給付が再就職を阻害するという副作用は残存するものの、大きく見れば、労働市場への再参入が進捗していると考えられる。

- このような状況証拠から判断すると、労働市場の回復ペースは5月に一段と加速し、その勢いは6月も続く公算が大きい。5月雇用統計でよほどの異変が確認されない限り、FEDはテーパリングに向けた準備を進めるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般