- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.3%、S&P500は+1.2%、NASDAQは+0.7%で引け。VIXは23.10へと低下。過去数日に急落した反動もあり買い戻しが優勢となった。

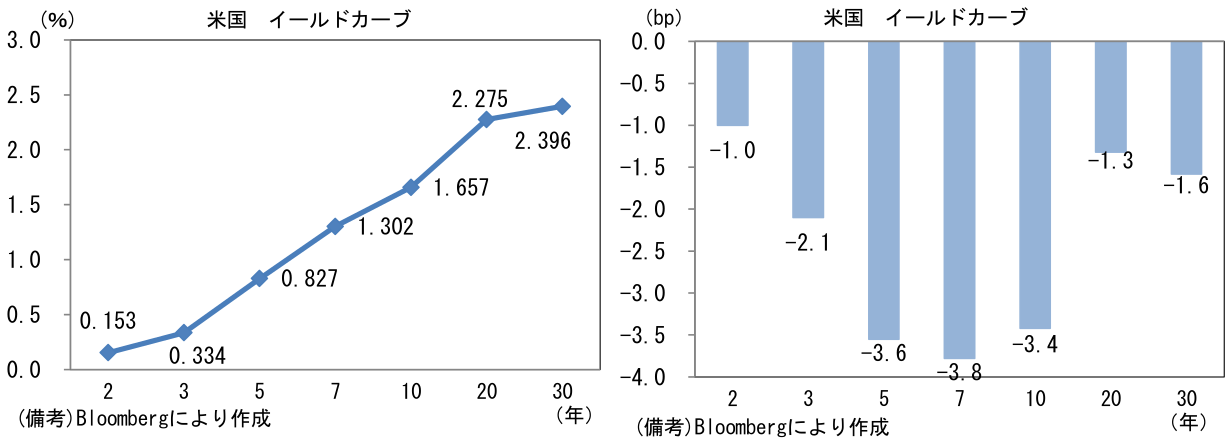

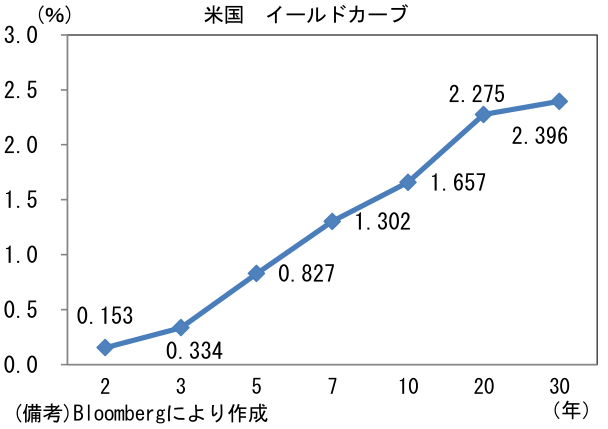

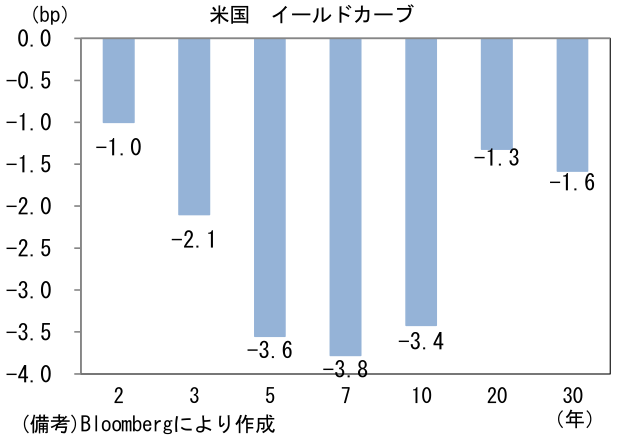

- 米金利カーブはベア・スティープ化。予想インフレ率(10年BEI)は2.537%(▲2.6bp)へと低下し、CPIショックの上昇を帳消しにした。債券市場の実質金利は▲0.888%(▲1.7bp)へと低下。

- 為替(G10通貨)はUSDの強さが中位程度。USD/JPYは109半ば、EUR/USDは1.20前半で一進一退。コモディティはWTI原油が63.8㌦(▲2.3㌦)へと低下。銅は10342.0㌦(▲103.5㌦)へと低下。金は1824.0㌦(+1.2㌦)へと上昇。ビットコインは大幅続落。電気自動車大手は自社製品の決済でビットコインを使用可能にする計画を修正。

経済指標

- 米新規失業保険申請件数は47.3万件へと一段と減少し、コロナパンデミック発生以降の最低を更新。原数値も48.7万件へと低下。季節的に失業の少ない時期ではあるが、労働市場は一段と回復している可能性が高い。

- 米4月PPIは前月比+0.6%、前年比+6.2%と予想比やや上振れ。財、サービスともに前月比+0.6%であった。3月までの3ヶ月平均値の伸び率は全体が+0.9%、財が+1.6%、サービスが+0.6%であったから、季節調整値でみればモメンタムは幾分鈍化している。もっとも、今後も経済活動正常化が続く下で高水準の伸びが予想される。

経済指標

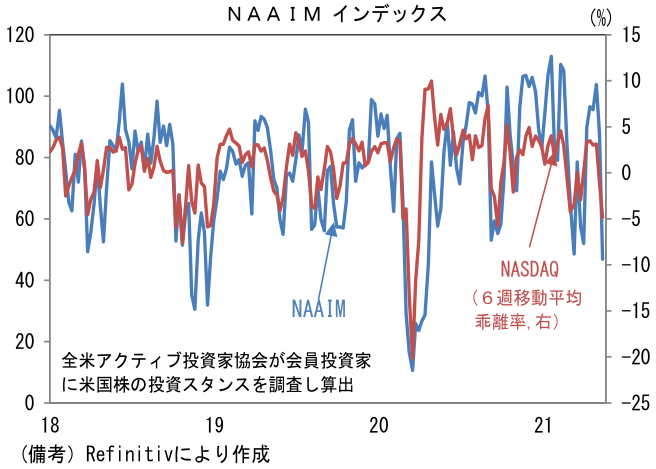

- 全米アクティブ投資家協会が会員投資家に米国株の投資スタンスを調査し算出したNAAIMは 46.86へと急低下し2020年4月以降の最低水準に到達。調査は毎週水曜日に実施されており、12日時点でかなりのポジション整理が進んでいたことがわかる。この指標自体に株価の先見性は見いだせないものの、経験則的に50近傍が株価底打ちのシグナルとなってきたことを踏まえれば、株価反転時期が近づいているように思える。

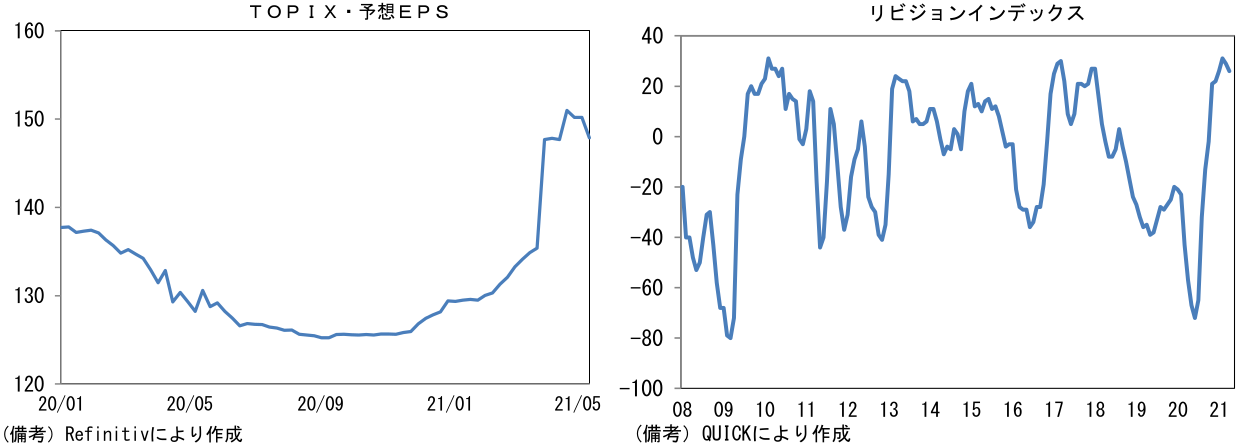

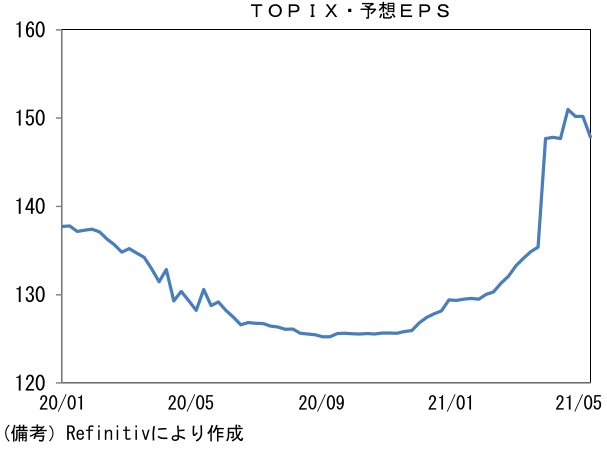

- GW明けの日経平均は大幅下落、13日終値は年初来の上昇をほぼ消した。欧米対比で日本株の出遅れが顕著になっているのは、やはりワクチン接種の遅れに起因する経済活動正常化ペースの鈍さであろう。首相官邸HPが公表するワクチン接種実績によると12日の接種回数(13日時点の集計)は、連休明けから本格化するとされてる高齢者の接種回数は僅か7万回程度に留まっている。政府が取りまとめた調査によれば85.6%の自治体が7月末までに高齢者向け接種を「完了できる」見込みであると報告されており、思いのほか順調な印象を受けるが、そうした見通しに不安感を抱く投資家は多いだろう。実際、コロナパンデミック発生以降、特に注目度が高まっている2年先の予想EPSはここへ来て頭打ち感を強めており、アナリスト予想の方向感を示すリビジョンインデックスも高水準ながらもピークアウトの兆候が認められている。

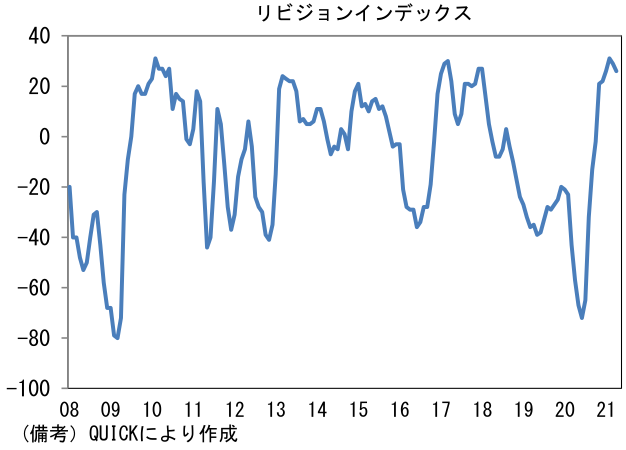

- 足もとの内需不振を浮き彫りにするデータとしては昨日発表の4月景気ウォッチャー調査が代表的。現状判断DIは39.1、先行き判断DIは41.7へと沈んだ。コロナ感染状況悪化によって景況感が崩れるというパターンが再現された。こうした空気はアナリスト予想と一致している。

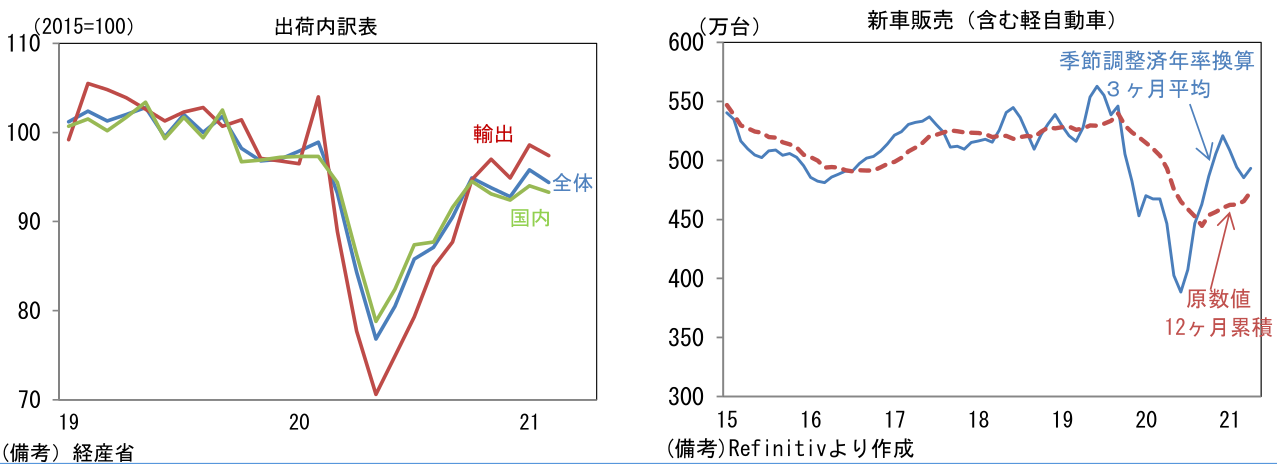

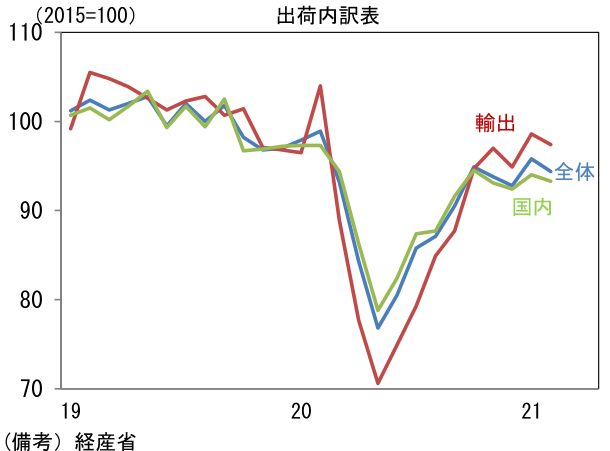

- 日本株はこれまで外需の取り込みに成功した製造業主導で上昇してきた経緯がある。そうした外需頼みも限界に近付きつつあるということだろう。国内で生産された財がどこに向かったかを示す出荷内訳表に目を向けると、輸出向けが20年1月水準を凌駕しているのに対し、国内向けは20年9月以降横ばい状態となっている(最新値は2月)。たとえば、新車販売は米国が2019年水準を明確に回復し、最近は中古車価格が急上昇するといった旺盛な需要が観測されている一方、日本国内の新車販売台数はコロナ前の水準に遠く及ばず、ポテンシャルとされる500万台ペースを大幅に下回って推移している。米国対比で小粒な経済対策、ワクチン接種の遅れが日米の株価や経済指標の格差にはっきりと表れている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般