- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.4%、S&P500は▲0.9%、NASDAQは▲0.1%で引け。VIXは21.80へと上昇。大型テック株の下落は一服した反面、エネルギーや金融が弱くNYダウは軟調。

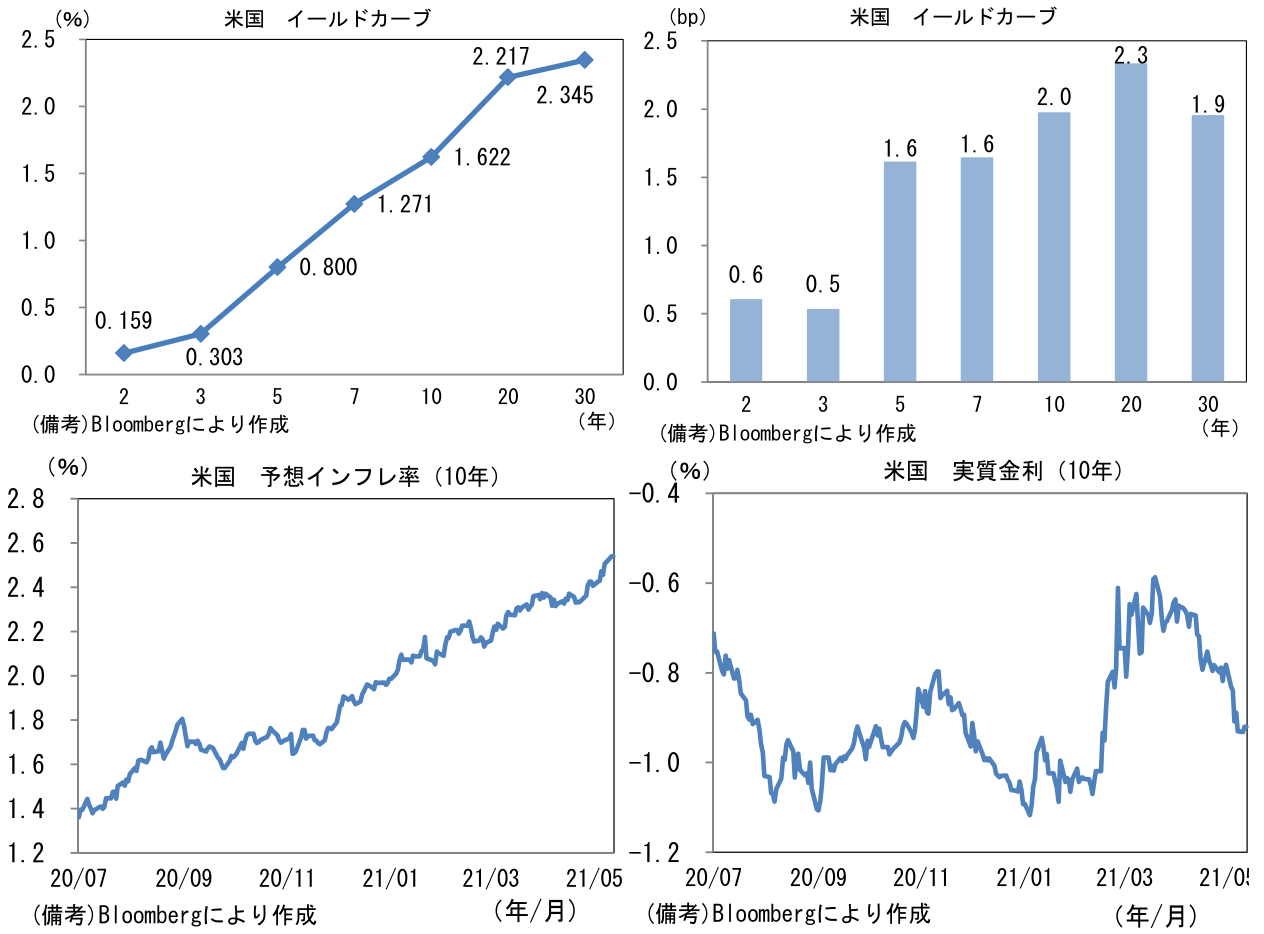

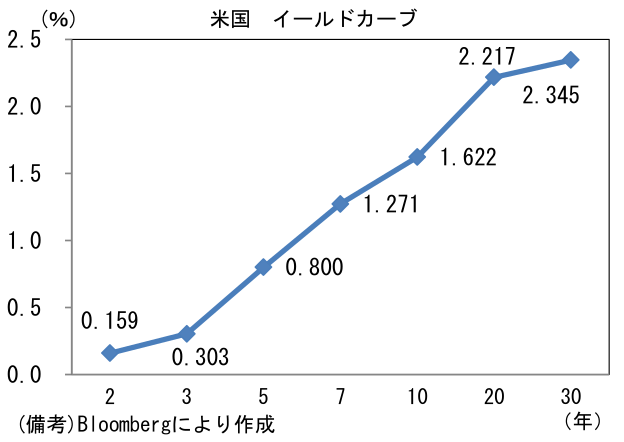

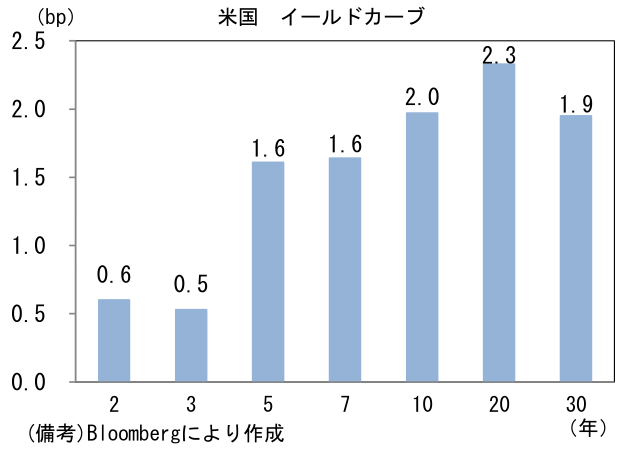

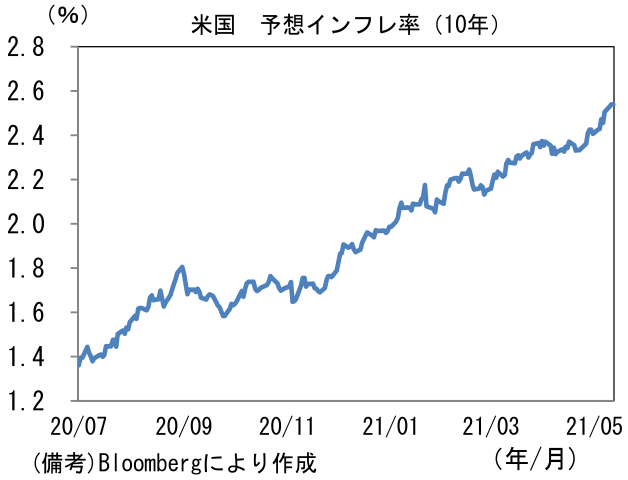

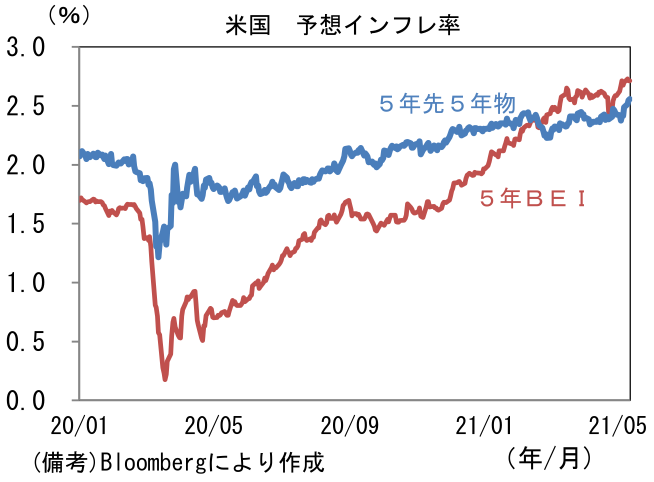

- 米金利カーブはベア・スティープ化。予想インフレ率(10年BEI)は2.540%(+0.9bp)へと上昇し、パンデミック発生後の最高を更新。債券市場の実質金利は▲0.921%(+1.1bp)へと上昇した。

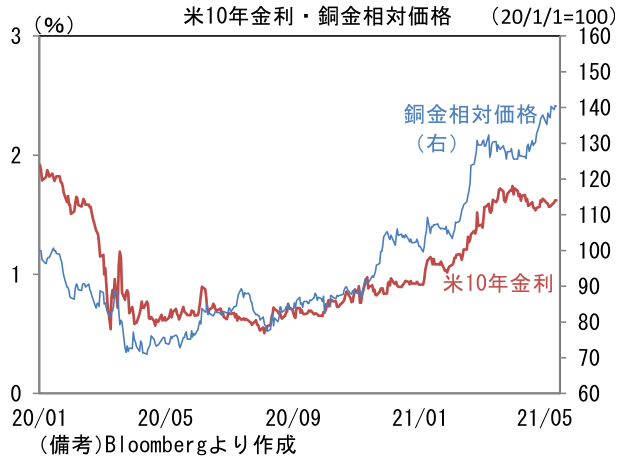

- 為替(G10通貨)はUSDが軟調も全般的に小動き。USD/JPYは108半ばへと下落、EUR/USDは1.21半ばへと上伸。コモディティはWTI原油が65.3㌦(+0.4㌦)へと上昇し、銅は10460.0㌦(+78.0㌦)へと上昇。金は1836.1㌦(▲1.5㌦)へと低下。銅金相対価格(銅÷金)は一段と水準を切り上げている。ビットコインは下落。

注目ポイント

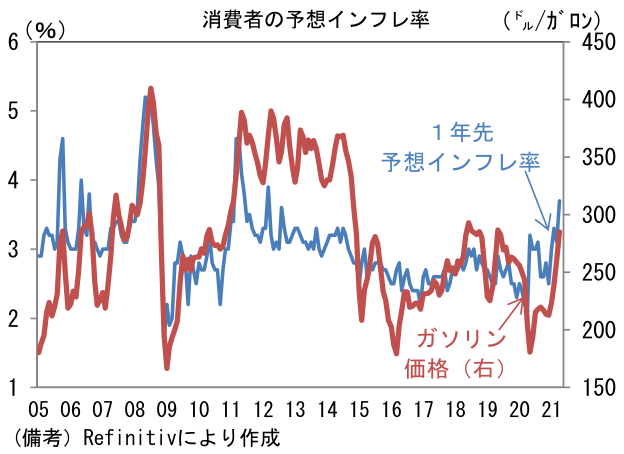

- 足もとでは債券市場の予想インフレ率のほか、企業サーベイで「価格」に関する項目が異例の高水準に上昇し、またガソリン価格上昇もあって消費者の予想インフレ率も顕著に上向くなど、インフレが大きなテーマになっている。

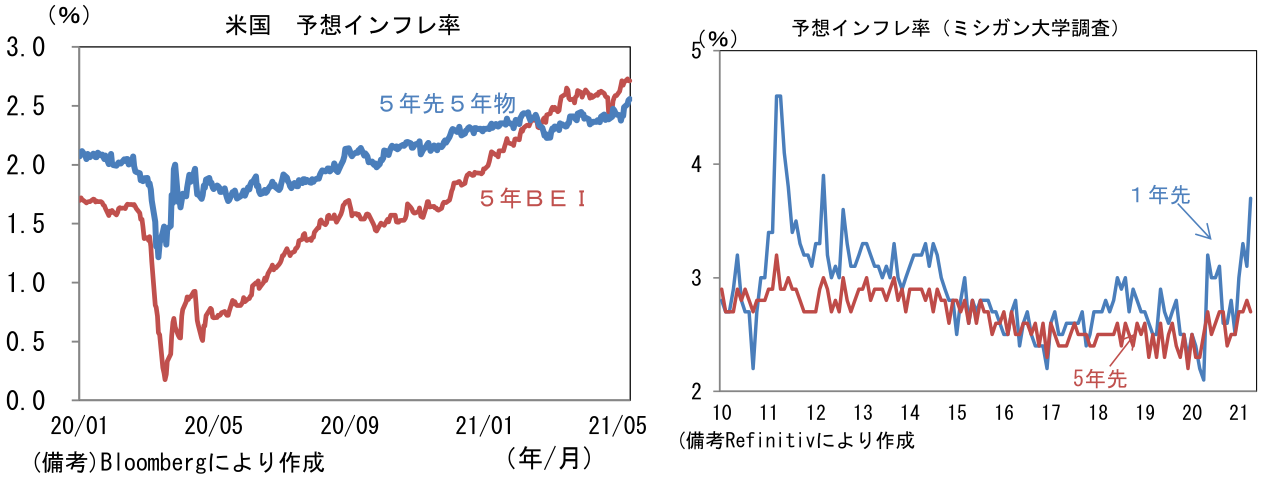

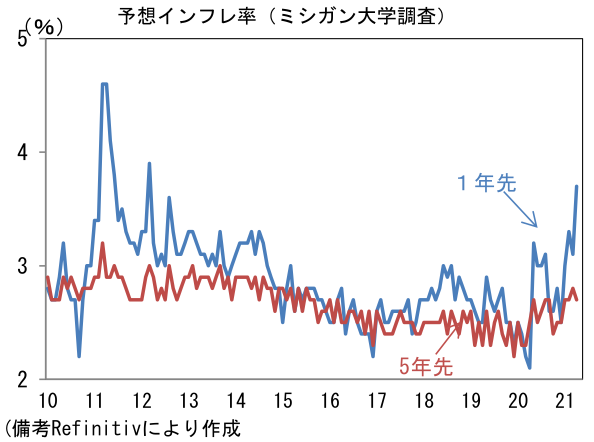

- 債券市場参加者の予想インフレ率を反映するBEIは5年が2.7%へと水準を切り上げている。コロナによる需要落ち込みの反動が見込まれるなか、向こう5年間の消費者物価上昇率が高まるとの見方が支配的であることを意味する。もっとも、債券市場参加者は現時点で持続的な賃金・物価上昇を予想しているわけではなさそうだ。実際、5年先(=2026年)から5年後の平均的な消費者物価上昇率を表す、5年先5年予想インフレは2.5%をやや下回る水準で安定している。これは長期的にみたインフレ率が2%強に落ち着くとの予想であるから、この尺度で見る限り人々のインフレ予想はFEDの目標にアンカーされていると見做すことができ、現時点で過度なインフレ懸念は生じていないことになる。消費者サーベイベースでも5年先は安定している。

- こうして考えると、足もとのBEI上昇を「懸念」と表現するかは議論の余地がある。とはいえ株式市場、特にグロース株の視点では、こうした予想インフレ率の高まりが「悪い金利上昇」に繋がる可能性があり「懸念」材料になり得る。折しも大型テック株に関しては、米国の法人税増税と国際デジタル課税の強化によって税負担が増すとの観測もあり脆弱な環境にある。

- その点、今晩発表のCPIは要注目。総合CPIは前年比+3.6%、コアは+2.3%と双方ともベースエフェクトによって上昇加速が予想されている。前月比の予想中央値は総合が+0.2%、コアが+0.3%となっている。金融市場でインフレがテーマになっている以上、市場予想を上振れた場合は金利上昇イベントになりそうだが、3月分が発表された4月13日は直前に積み上げられたショートポジション(米債売り)が巻き戻され、イールドカーブがブル・フラット化したという経緯があり、今回も反応を読むのは難しい。ただし、FEDが繰り返し指摘しているように物価上昇は「一時的」であることが市場参加者の共通認識になっていることを踏まえれば、中長期的なインフレの予想形成に大きな影響は与えることはないと思われる。

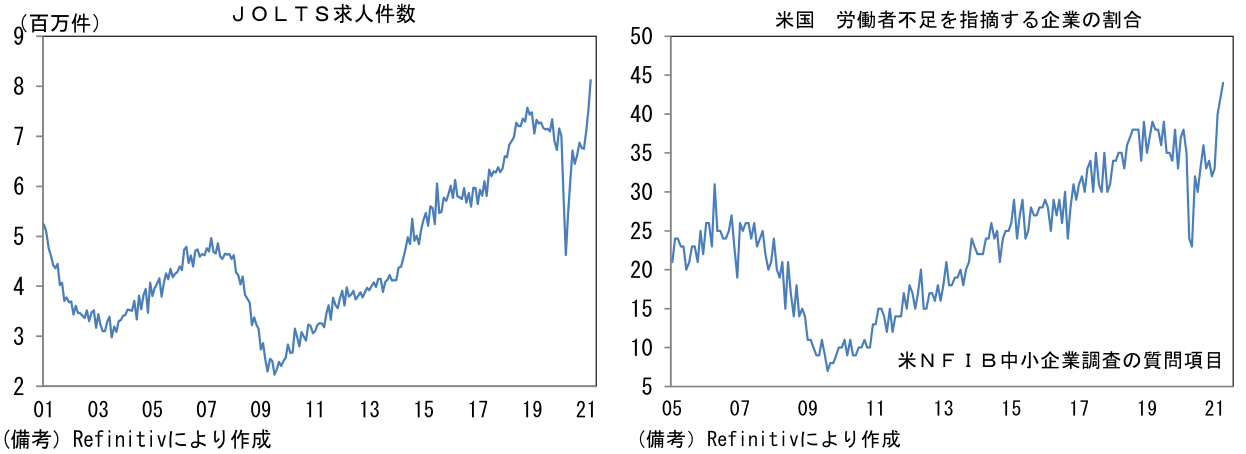

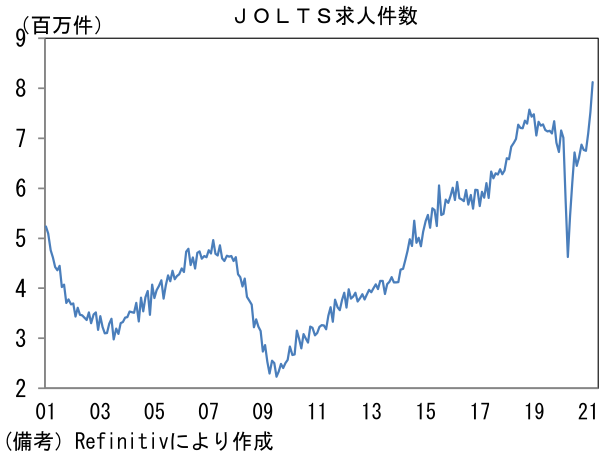

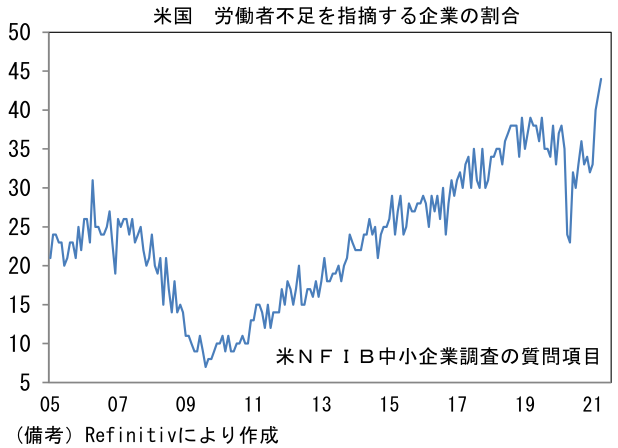

- なお、金融市場でさほど材料視されていない指標だが、昨日発表された3月求人件数と4月NFIB中小企業調査は、少なくとも短期的に賃金上昇圧力が高まる可能性を示唆した。前者は求人件数が過去最高を更新。後者は調査項目のうち「労働者不足を指摘する企業の割合」が一段と上昇し、レイオフ・解雇した従業員の呼び戻しに苦労している様子が映し出された。失業給付よりも魅力的な待遇を提示せねば採用が進まないケースもあるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般