- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.9%、S&P500は+0.8%、NASDAQは+0.4%で引け。VIXは18.40へと低下。なお、発表が一巡した米企業決算は87%の企業のEPSが予想比上振れで着地。

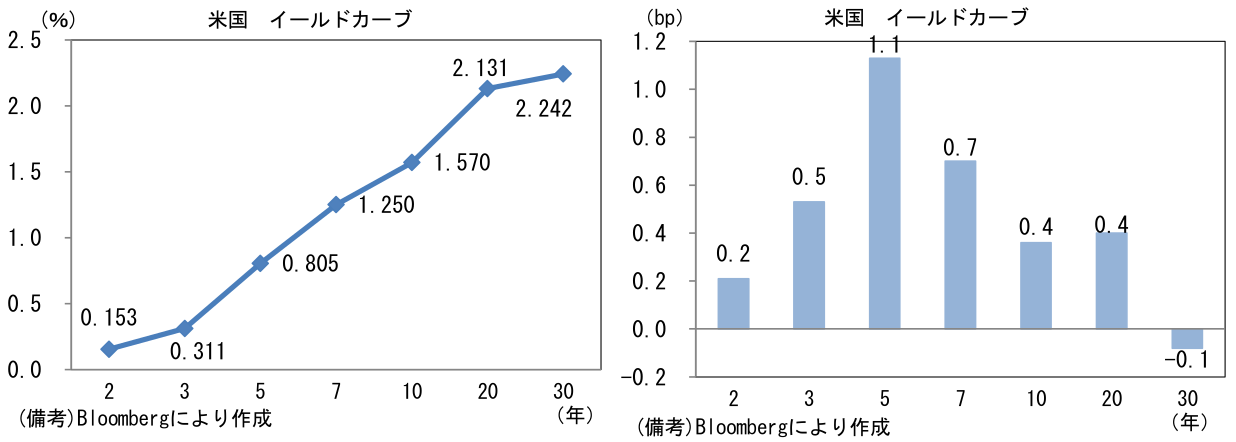

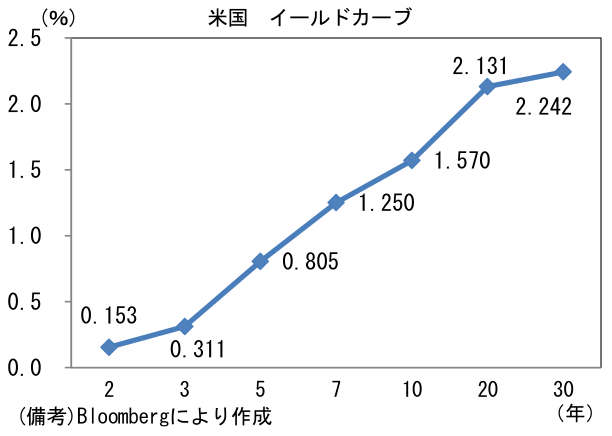

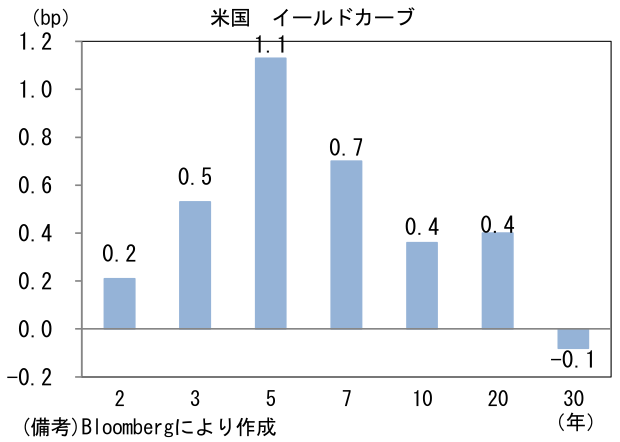

- 米金利カーブはツイスト・フラット化。予想インフレ率(10年BEI)は2.457%(▲1.6bp)へと低下。債券市場の実質金利は▲0.889%(+2.0bp)へと上昇した。

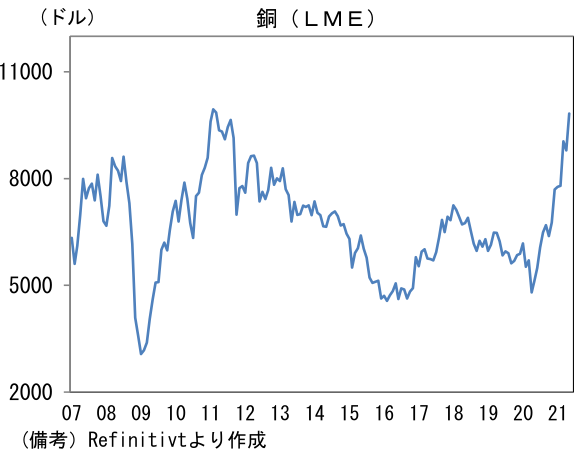

- 為替(G10通貨)はUSDとJPYが軟調。USD/JPYは109近傍で一進一退、EUR/USDは1.20前半へと上昇。コモディティはWTI原油が64.7㌦(▲0.9㌦)へと低下した反面、銅は10092.0㌦(+142.5㌦)へと上昇し、2011年以来の大台回復。当時は中国の大型景気対策が背景にあった。金は1815.7㌦(+31.4㌦)へと上昇。ビットコインは概ね横ばい。

経済指標

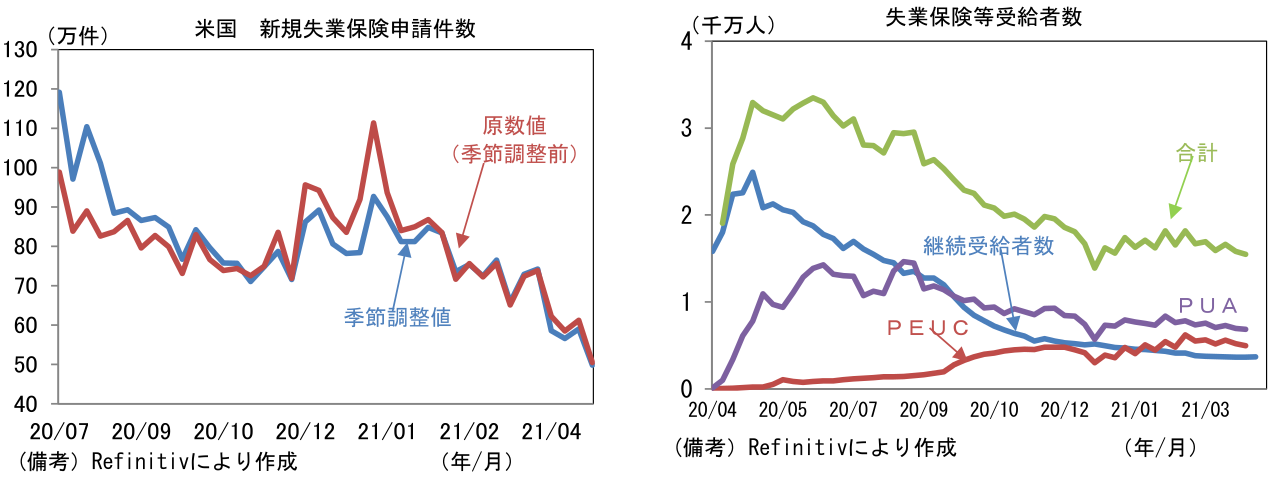

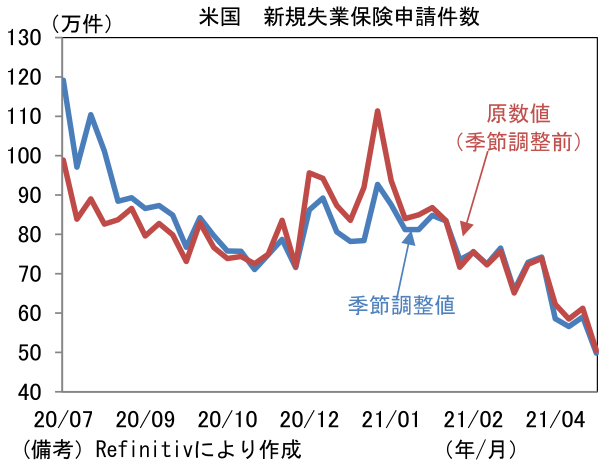

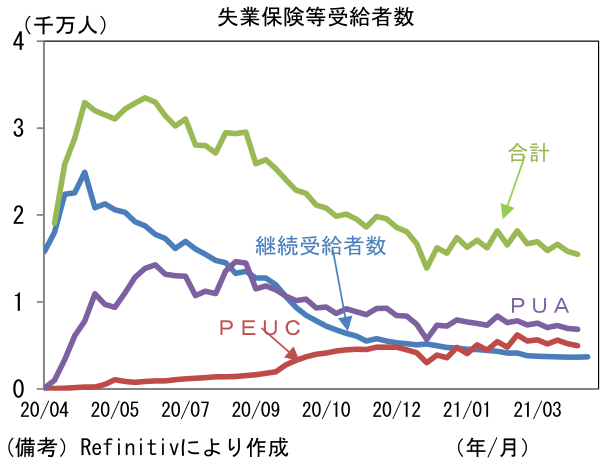

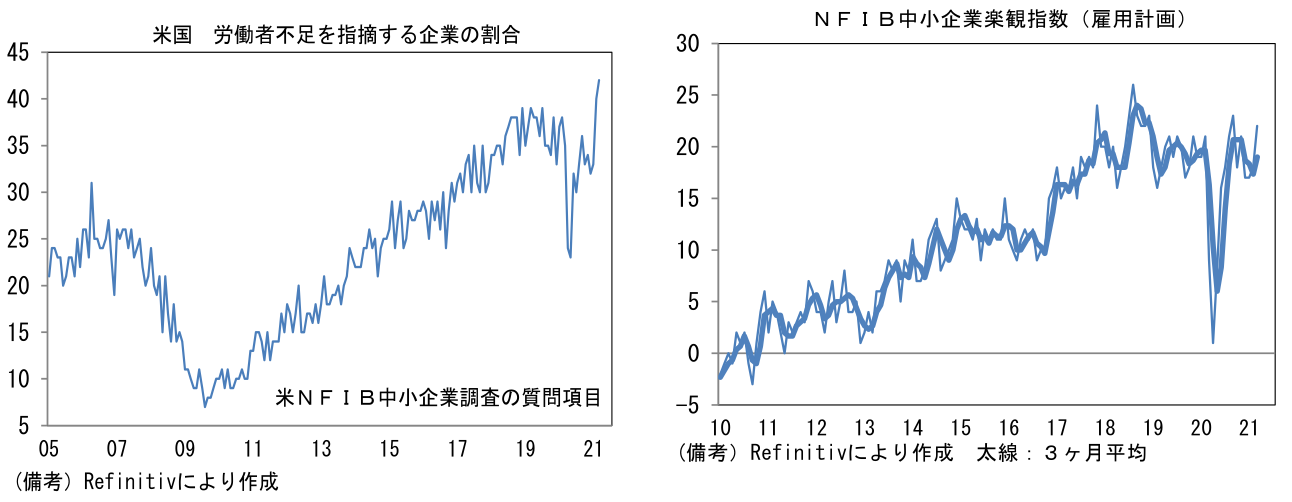

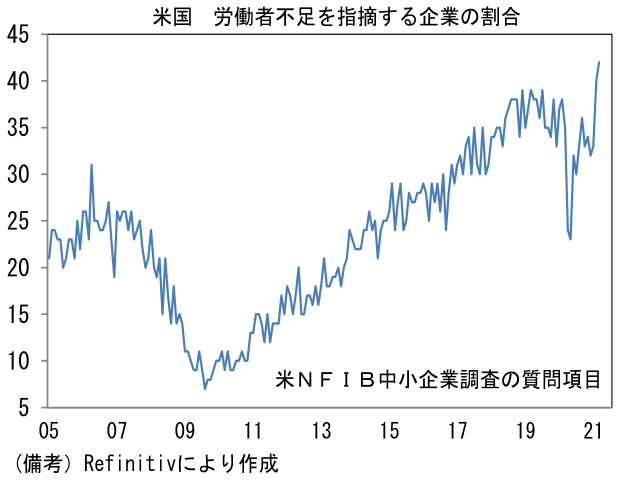

- 米新規失業保険申請件数は49.8万件へと前週から9.2万件減少。原数値も50.5万件へと減少した。季節的に失業が少ないため、最近の季節調整値はやや強めに出ている可能性が高いが、それでも労働市場が改善傾向を強めているのは事実であろう(※20年9月以降の季節調整値は季節調整方法の変更により季節要素が混入したままの数値が発表される傾向にある)。なお、失業保険継続受給者、PEUC(州の失業保険が期限切れとなった人を対象に政府が提供)、PUA(フリーランス・自営業向け)の合計は1500万人強で高止まりしている。こうした手厚いプログラムは所得環境改善に寄与する反面、就職を阻害しているとの指摘も多く、事実として中小企業サーベイでは「労働者不足を指摘する企業の割合」が顕著な上昇を示している。経済活動再開を見据えて企業が人材確保を急いだとしても、それが実現しない可能性がある。

注目ポイント

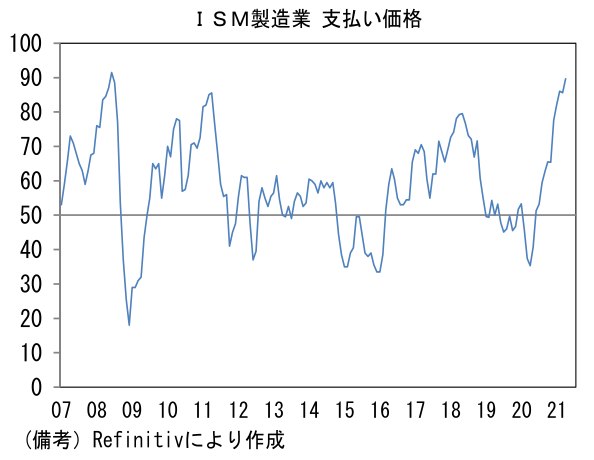

- 最近の米企業サーベイでは企業段階におけるインフレ率上昇が強く示唆されており、金融政策に与える影響を含め、注目度が高まっている。製造業サーベイでは、仕入れ価格や販売価格が顕著に上昇し、たとえばISM製造業の支払い価格指数は2000年代後半の資源バブル期に匹敵する水準に到達している。背景は①半導体不足、コンテナ不足(主に米中間)等といったサプライチェーンの乱れに起因する供給制約、②生産活動の急回復に伴うコモディティ価格上昇に大別される。

- こうした値上げの波について、FED高官は「一時的」という見方でほぼ一致している。パウエル議長のほか、クラリダ副議長は5日のCNBCインタビューにて「経済活動の再開に伴って、ある程度の上向きの動きはあるだろうが、長期間は持続しないことを示唆している」とした。またタカ派のメスター総裁も5日のボストン・エコノミック・クラブにて「今年予想されるインフレは、FRBの政策金利に関するフォワードガイダンスの達成に必要な持続的な種類のものではないと考えている。このためインフレ率が、われわれが望む軌道を超えて押し上げられるという明確な証拠がない限り、FRBは意思を持って忍耐強く対応する」としている。

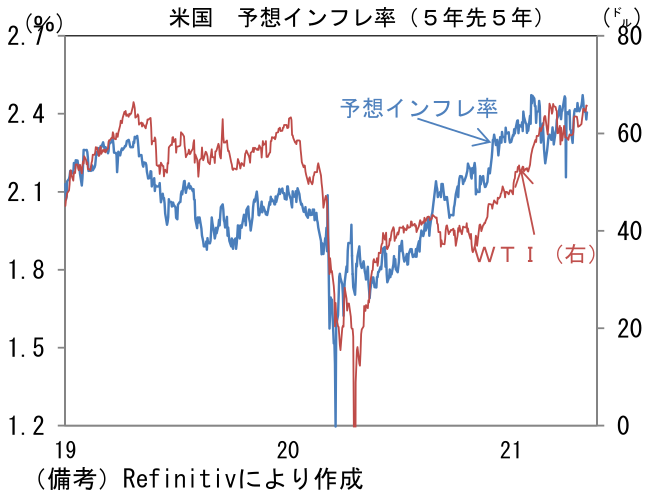

- その点、金融市場参加者もFEDと同じビューを抱いているようだ。現在から5年後を起点に、そこから5年間の平均的なインフレ率を金融市場参加者がどう予想しているかを示すとされる、5年先5年予想インフレ率(5年先スタート5年物フォワードレート・インフレスワップ)は経済活動正常化の道筋が開けてきた2021年入り後も、2.4%程度を上限とする水準で安定している。このことは、金融市場参加者がインフレ率上昇を一時的現象(≒5年以内に)と見做していることを意味しているだろう。筆者は、現実のインフレ率上昇が(債券市場における)予想インフレ率上昇を通じて名目金利を上昇させ、金融市場の波乱につながる展開もあると考えてきたが、現在のところそれは杞憂に終わっている。もちろん債券市場の予想インフレ率が正確であるとは限らず(※債券価格から逆算した予想インフレ率は債券市場の需給構造の影響を受けることが知られている)、今後一段とコモディティ価格が上昇した場合に話が変わってくる可能性もあるが、こうした金融市場参加者の冷静な姿勢に鑑みると、近い将来に予想されるペントアップデマンド発現に伴うインフレ率上昇が、金融市場の大きな問題になる可能性は低いと思われる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般