- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.9%、S&P500は+1.1%、NASDAQは+1.3%で引け。米指標堅調にもかかわらず、堅調な米指標を見込んで積み上がっていた米債ショートポジションが巻き戻されたこと等から長期金利が低下。グロース株中心に上昇。VIXは16.60へと低下。社債市場はIG債(投資適格)、HY債(投機的格付)が共に概ね横ばい。

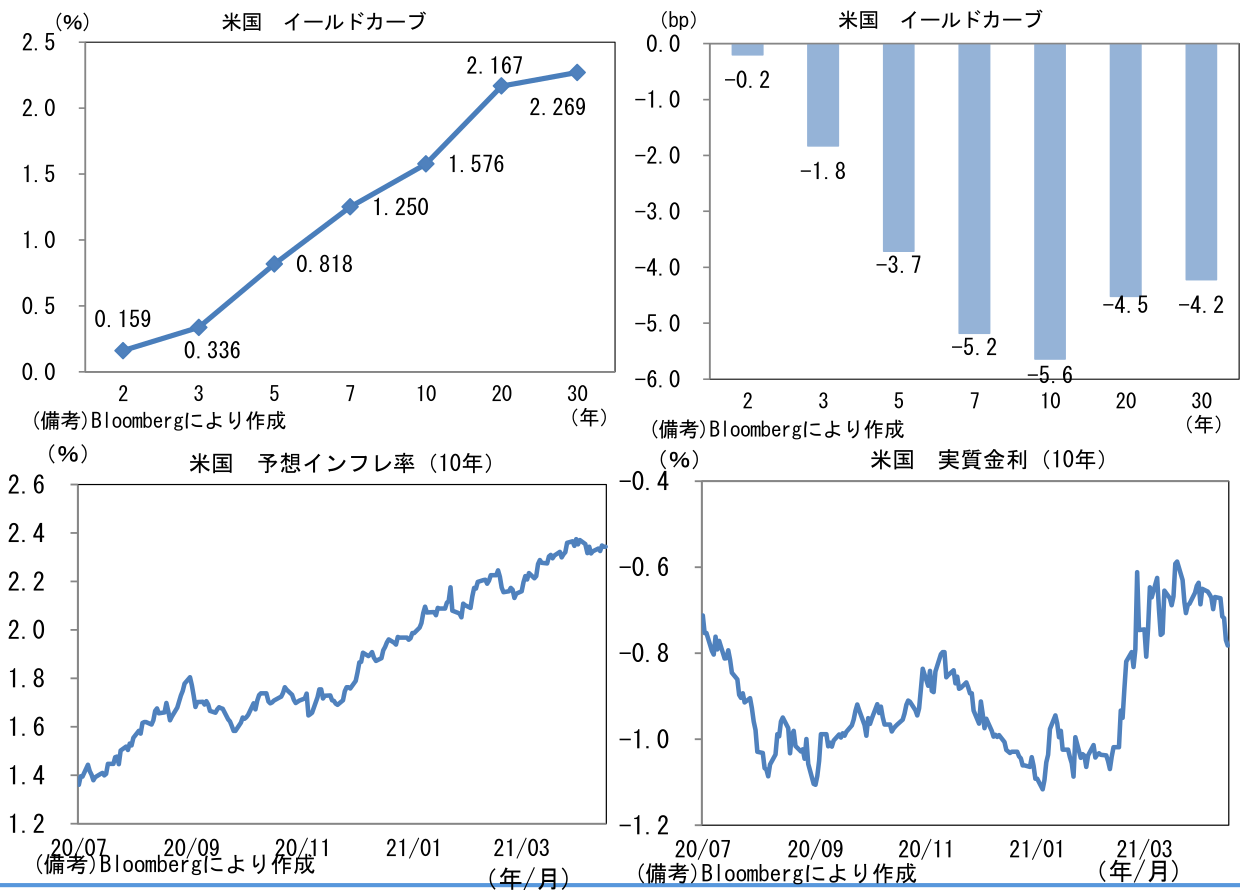

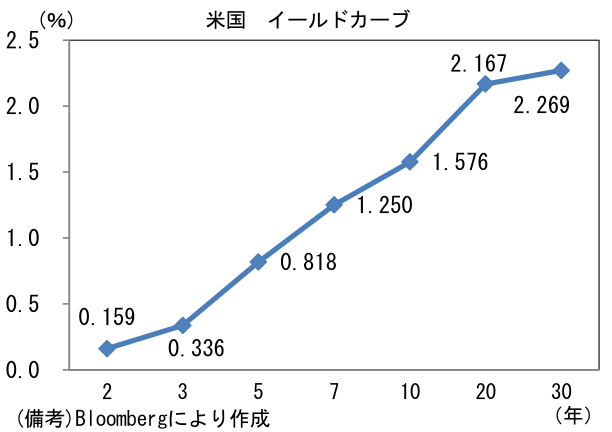

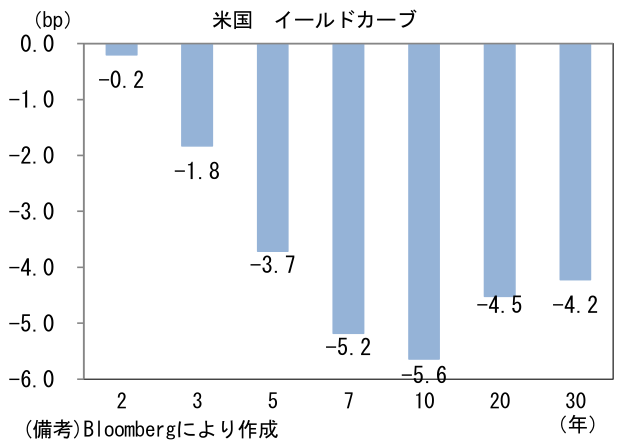

- 米金利カーブはブル・フラット化。予想インフレ率(10年BEI)は2.343%(▲0.6bp)へと低下。債券市場の実質金利は▲0.769%(▲5.0bp)へと低下。実質金利は3月の上昇を帳消しにした。

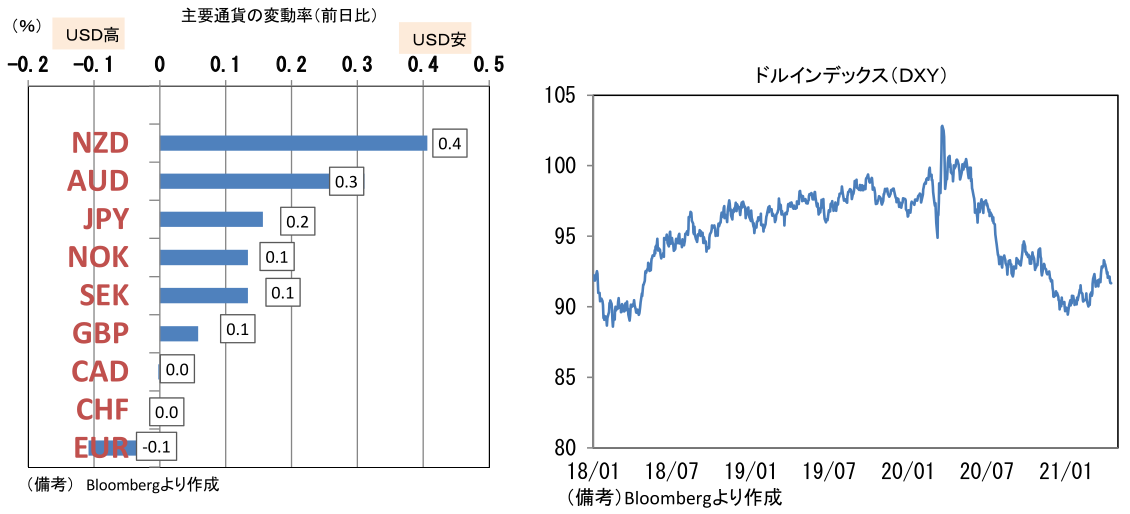

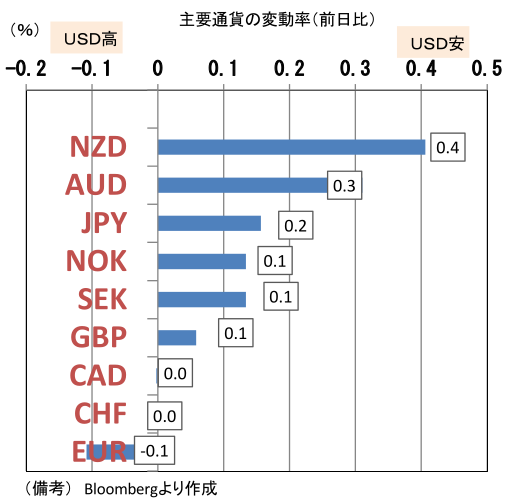

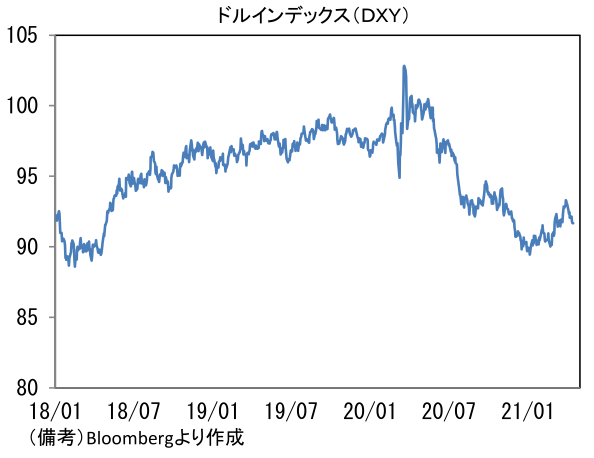

- 為替(G10通貨)はUSD安傾向。USD/JPYは109を割れ、EUR/USDは1.20近傍で一進一退。コモディティはWTI原油が63.2㌦(+3.0㌦)へと上昇し、銅は9074.5㌦(+175.0㌦)へと上昇。金は1734.9㌦(▲11.3㌦)へと低下。景気の強さを反映する「銅」と安全資産「金」の相対価格は上昇。ビットコインは最高値近辺で推移。

注目ポイント

- 以下で示す通り15日に発表された米経済指標の大半は米経済の力強い回復を示す結果であった。こうした回復傾向は4月に入っても続いている可能性が高く、向こう数ヶ月はかなりのリバウンドが期待される。

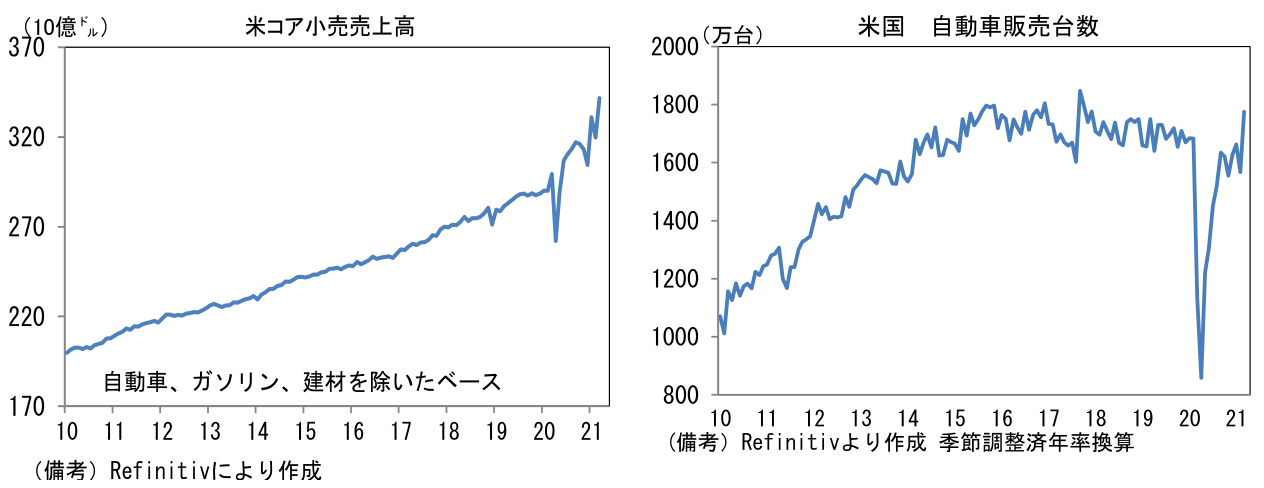

- 米3月小売売上高は前月比+9.8%と驚くほど強かった。3月に支給された1400ドルの給付金が直ちに消費に回ったことが示された。自動車・ガソリンを除いたベースでも+8.3%と強さはさして変わらず、そこから建材を除いたコア小売売上高も+6.9%と大幅に増加した。外食(+13.4%)のみならず、スポーツ用品(+23.5%)、衣料品(+18.3%)など2桁の増加を示す業種がみられた。コア小売売上高は3ヶ月前比年率(3ヶ月平均)で+27.5%、前年比は3ヶ月連続で2桁%の増加基調にある。なお、3月の自動車販売台数は1775万台とコロナパンデミック発生前の上限近辺に達している。

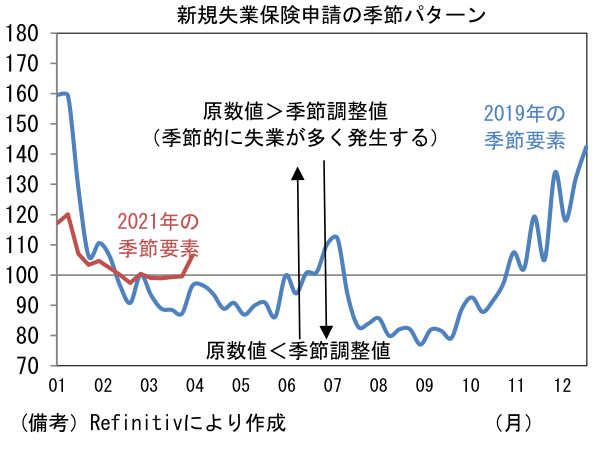

- 米新規失業保険申請件数(季節調整値)は57.6万件へと前週比19.3万件減少。コロナパンデミック発生後の最低を更新した。ヘッドラインの季節調整値は、季節調整の難しさから改善が誇張されている可能性があるとはいえ、4月に入り労働市場の回復ペースが速まっている可能性がある。原数値も61.2万件へと減少した。速報性に優れた日次データに基づくと、飲食店(レストラン予約サイト・オープンテーブル)は2019年対比で約8割、旅客数(米運輸保安局)は約6割まで戻している。これらデータに鑑みると労働集約的な飲食店、宿泊業において雇用環境が改善している可能性が高い。4月雇用統計は再び大幅な回復が期待される。

- 4月NY連銀製造業景況指数は+26.3へと改善し、2017年10月以来の高水準を記録。出荷(+21.1→+25.0)、新規受注(+9.1→+26.9)、雇用(+9.4→+13.9)が大きく伸び、サプライヤー納期 (+11.4→+28.1)も押し上げに寄与。他方、在庫(+8.1→+11.6)の伸びは抑制的であった。ISM換算では60.6へと大幅改善。6ヶ月先の期待項目は、業況(+36.4→+39.8)、雇用(+31.4→+40.1)、設備投資(+26.8→+31.5)が何れも高水準から一段と上昇した。

- 4月フィラデルフィア連銀製造業景況指数は+50.2へと上昇(※3月分は51.8→44.5へと大幅下方修正)。新規受注(+38.2→+36.0)は高水準維持、出荷(+22.0→+25.3)と雇用(+27.4→+30.8)は一段と改善。その他項目も押し並べて強く、ISM換算では63.7と異常値的な強さを記録。この指標とNY連銀指数をISM換算したうえで合成した数値は62.1となり、これを基に推計した4月ISM製造業は61.9となった(2005年以降のデータで回帰)。ISM製造業は3ヶ月連続で60超を保つ可能性が高い。

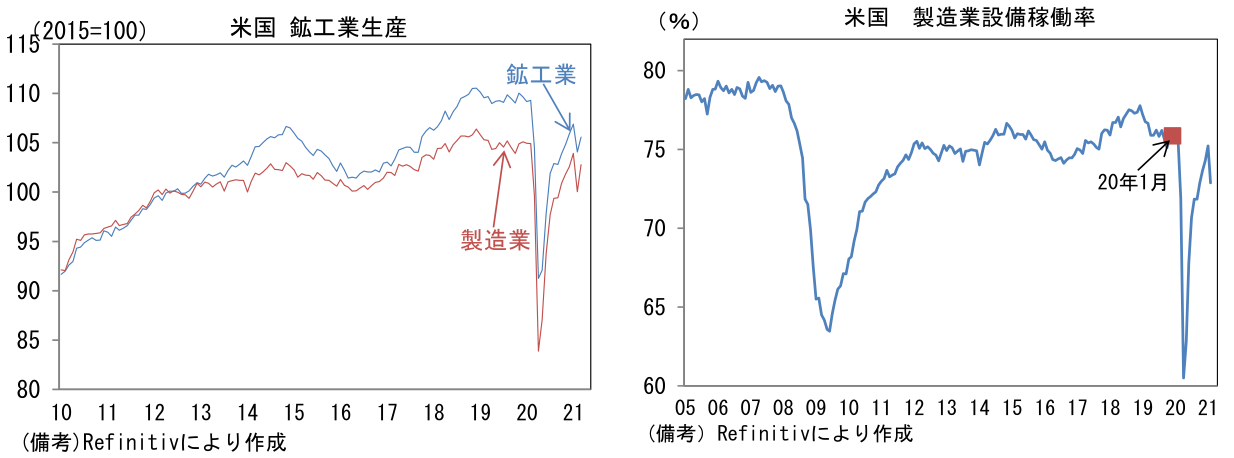

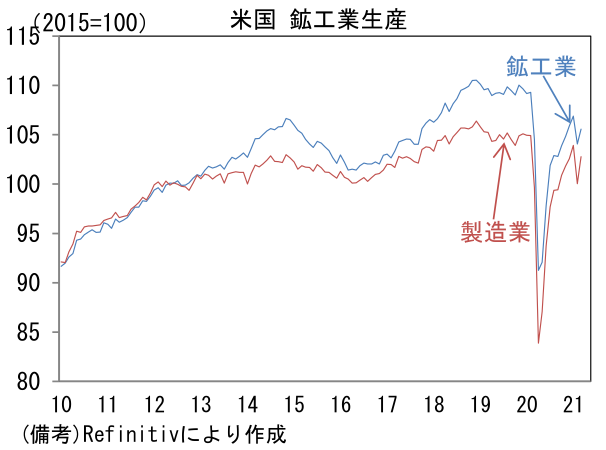

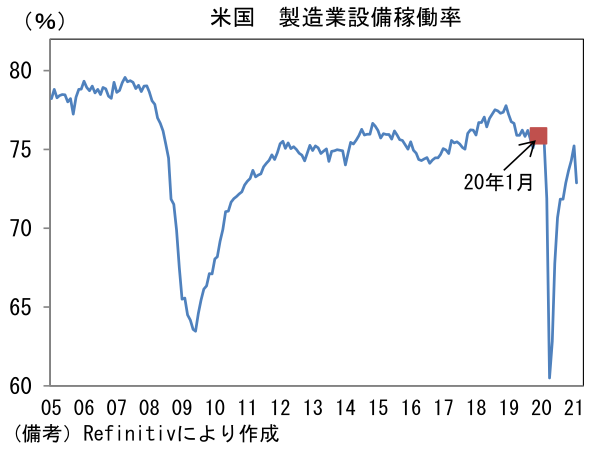

- 3月米鉱工業生産指数は前月比+1.4%と2ヶ月ぶりに増産となり、製造業生産は+2.7%と大幅増産。業種別では建設関連、IT関連財が堅調だった。その反面、自動車は+2.8%の伸びに留まり2月の大幅減産(▲10.0%)を埋めることができず、全体の足を引っ張った。生産の水準はパンデミック発生の2020年1月をなお2.1%下回っている。設備稼働率は74.4%へと上昇するも、こちらも20年1月水準に相当な距離がある。このままコロナ感染状況の改善が続くならば、コロナパンデミック発生前を上回るまで挽回生産が続く可能性がある。

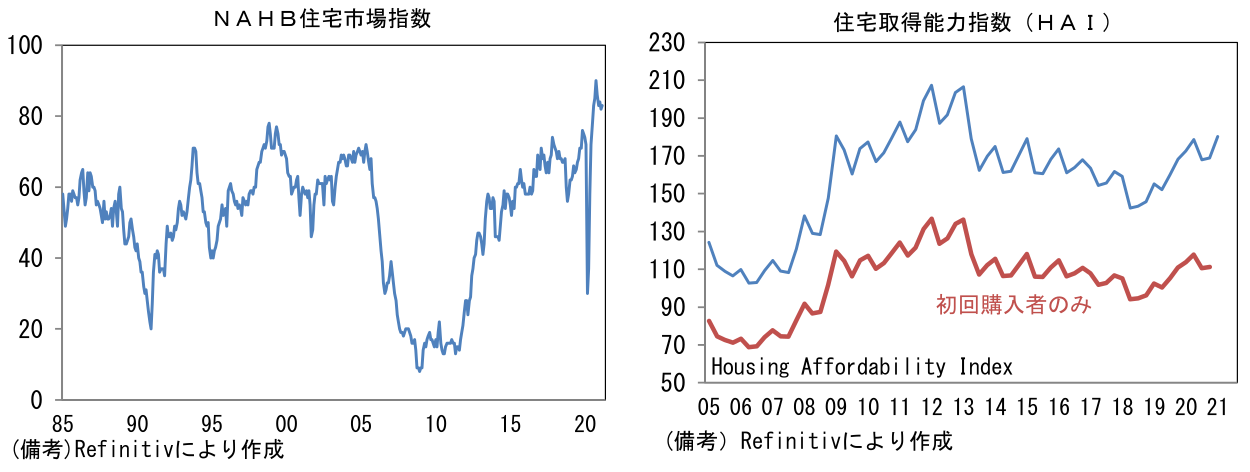

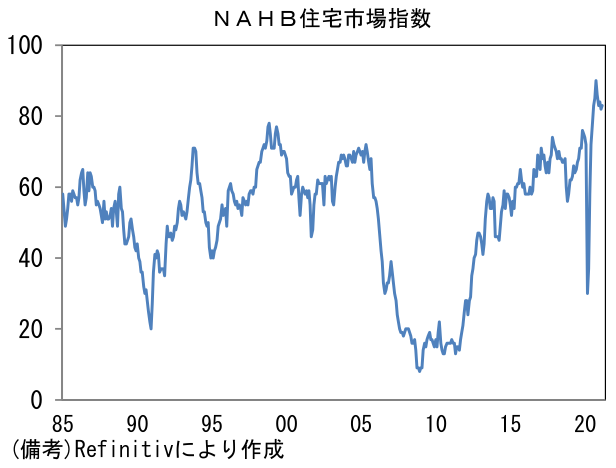

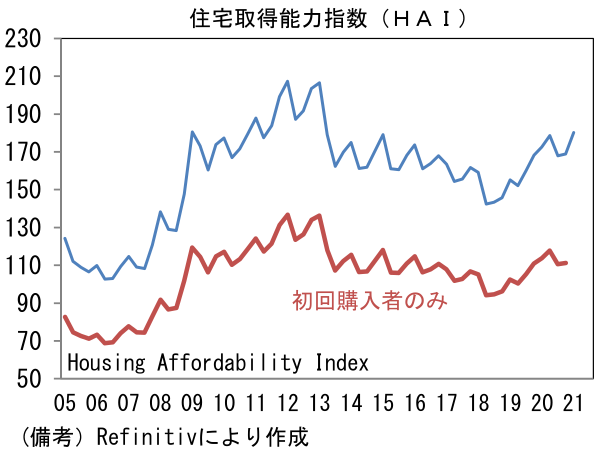

- 4月NAHB住宅市場指数は83と前月から1pt上昇。2020年10-12月期平均の87からは小幅に低下したものの、住宅建設市場の活況を示す水準を維持した。中古物件の在庫が枯渇するなか、住宅建設の需要は高まっている。もっとも、最近のモーゲージ金利上昇により住宅購入環境は以前ほど緩和的でなくなっており、先行きの住宅市場は拡大一服が予想される。住宅ローンを利用して住宅を購入する際に必要とされる所得水準と、実際の所得水準の比をとって算出した住宅取得能力指数は一段の上昇が期待しにくい状況にある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般