- HOME

- レポート一覧

- 経済分析レポート(Trends)

- コロナ禍とコロナ後で必要な経済政策

- Economic Trends

-

2021.04.01

日本経済

新型コロナ(経済)

リスキリング・リカレント

経済理論

菅政権

原油

コロナ禍とコロナ後で必要な経済政策

集団免疫獲得最優先後にこそ重要な総需要刺激策

永濱 利廣

- 要旨

-

- 感染に対する不安心理が軽減されない中でいくら金融・財政政策を施しても、需要刺激効果は限定的。コロナ禍で最優先されるべき経済政策は一刻も早いワクチン接種による集団免疫獲得。当面は医療現場のひっ迫リスクを軽減するための医療提供体制の充実と、民間部門の資金繰り支援や所得補償の継続が優先されるべき。業態転換を促す政策に加え、失業者に対していかに職業訓練や生活保障等を受けやすくし、他業態に就業支援するかもコロナ禍で優先的に取り組むべき。

- 集団免疫獲得後もデフレギャップが残存する可能性が高いことから、コロナ後こそ総需要刺激を最優先した金融・財政政策の協調が重要。民間部門の過剰貯蓄により、経済に対して中立的な実質金利が大幅にマイナスの状況下では金融政策だけでは限界があり、財政政策の重要性が高まる。とはいえ、非効率な分野への支出は、完全雇用達成後の成長力の足を引っ張るため、財政支出には将来の潜在成長力を高める広い意味でのインフラや未来への投資といった視点が重要。

- 世界的に見ても政府債務/GDPが上昇基調にある中でも、むしろ長期金利やインフレ率は低下トレンドとなってきた。この背景には、金利もインフレ率も政府だけでなく民間も含めた需給で決まることがある。特に日本は、過剰貯蓄により中立金利が大幅マイナスに陥っているとされている。政策当局は、こうした過剰貯蓄の状況から脱する前に財政均衡を目指すと、半永久的に日本経済が正常化に至らない可能性があることを認識すべき。

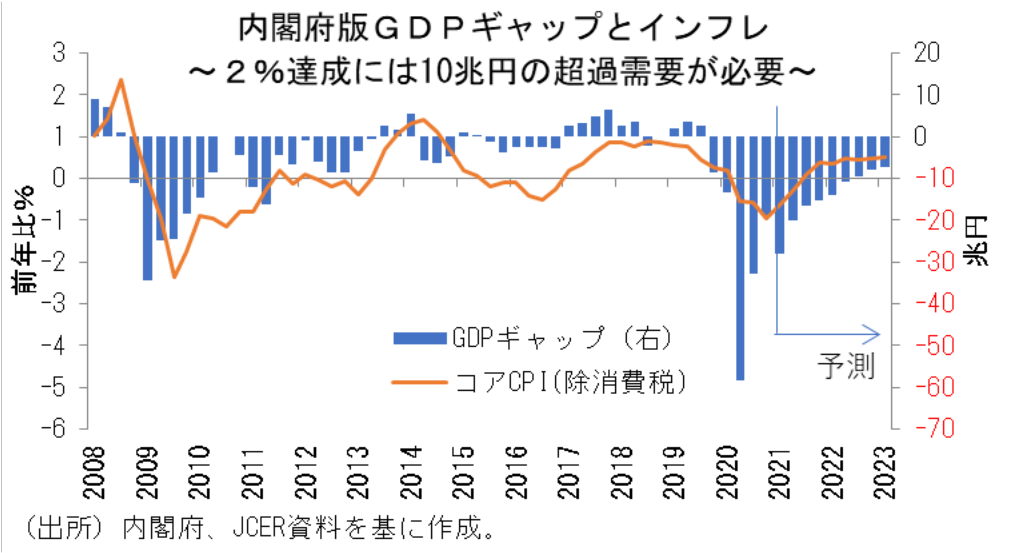

- そこで重要度を増してくるのが、政府・日銀がアコードを結んでいるインフレ目標2%。これを達成すべくコロナ後に最優先すべきなのが、金融政策のみでは効果が出にくい流動性の罠の中でも、将来の環境や生産性の向上に結び付くようなワイズスペンディングを促し、総需要を引き上げる政策。内閣府のGDPギャップで見れば、インフレ目標2%を達成するために必要なGDPギャップの水準は+2%、金額にして+10兆円程度。これを目指して金融・財政政策を運営すれば、過不足ない総需要刺激策が期待できる。

- MMTは、①信用貨幣論、②機能的財政論、③内生的貨幣供給、の3つの理論から成り立っており、海外の主流派が最も受け入れがたいのが内生的貨幣供給論。海外の主流派は外生的貨幣供給論のスタンスであり、流動性の罠を脱すれば、中央銀行が政策金利やマネタリーベースをコントロールすることで、貨幣供給に影響を及ぼせると考える。しかし、足元のような流動性の罠に陥った状況であれば、財政政策主導で金融政策がそれをサポートする積極的な総需要刺激策はMMT派でも海外の主流派でも正当化される。

(*)本稿は、自民党「ポストコロナの経済政策を考える議員連盟(3月24日開催)」での筆者のプレゼン内容を基に作成。

●最優先は医療体制充実と集団免疫獲得

ようやく日本国内でもワクチン接種が進み始めたが、すでにマーケットは、集団免疫獲得後の世界経済の正常化を織り込みつつある。

昨年末に打ち出された菅政権下での経済対策では、新型コロナウィルス感染症の拡大防止策が最優先となっているが、それ以上にポストコロナに向けた経済構造の転換・好循環の実現や、防災・減災、国土強靭化の推進などに予算が配分されている。ただ、あくまで筆者の考えだが、ウィルスの感染に対する不安心理が軽減されない中では、いくら金融・財政政策を施しても、需要刺激効果は限定的にならざるを得ないだろう。

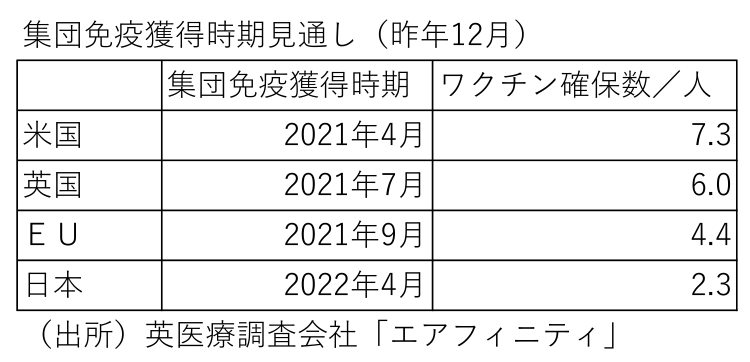

このため、コロナ下で最優先されるべき経済政策は、一刻も早いワクチン接種による集団免疫獲得を目指すことだろう。しかし、英調査会社のエアフィニティが昨年12月に公表している集団免疫獲得時期の見通しにある通り、日本は他の先進国に比べて集団免疫獲得時期が遅れる見通しである。こうしたことからすれば、当面は需要喚起というよりも、医療現場のひっ迫リスクを軽減するための医療提供体制の充実と、民間部門の資金繰り支援や所得補償の継続が優先されるべきだろう。

また、菅政権では業態転換のために利用できた持続化給付金を2月15日で終了してしまったが、移動や接触の需要が極端に落ち込むコロナ禍では、業態転換を促す政策は続けるべきだろう。一方、雇用調整助成金は延長されているが、直近1月時点の就業者数は前年から50万人減少している。このため、失業者に対していかに職業訓練や生活保障等を受けやすくし、他業態に就業支援するかということも、コロナ禍で優先的に取り組むべき政策課題といった見立てである。

●コロナ後こそ必要な総需要刺激策

しかし、仮に集団免疫が獲得されても、経済が正常化するとは限らないだろう。というのも、そもそも日本では、2019年10月に景気後退局面にもかかわらず消費増税を断行したことで、コロナショック前からデフレギャップが拡大している局面だった。

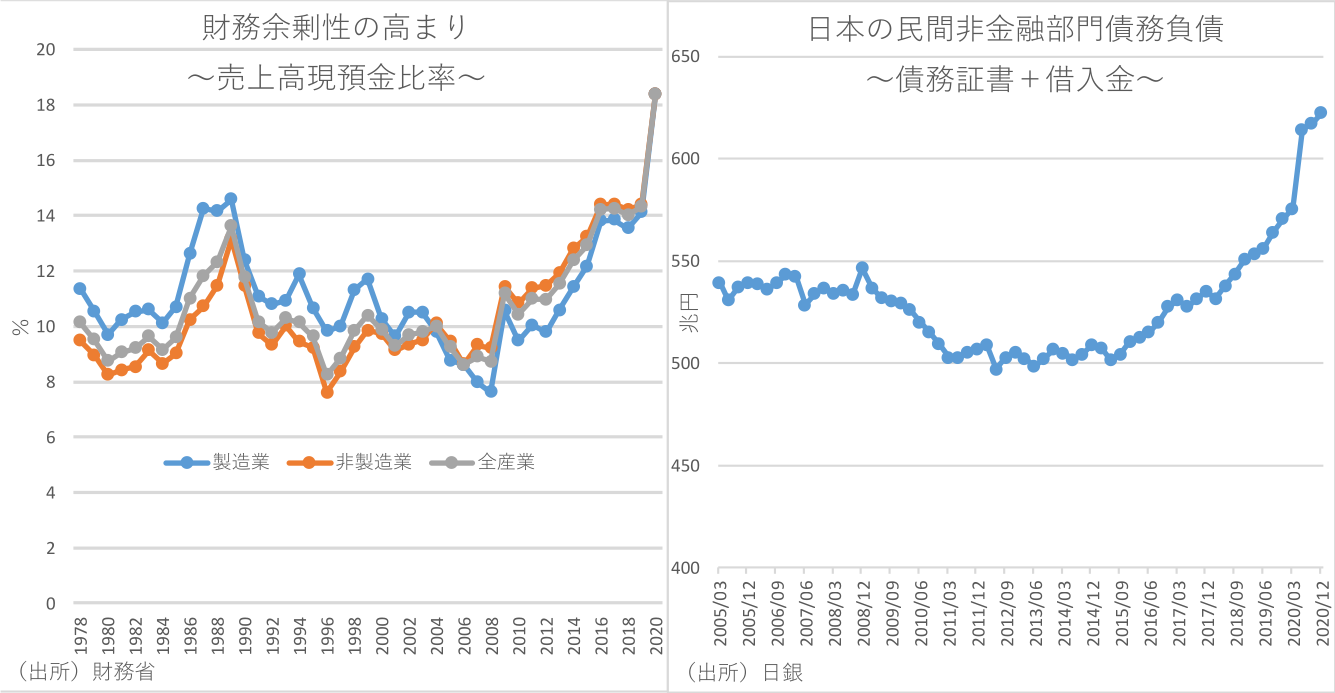

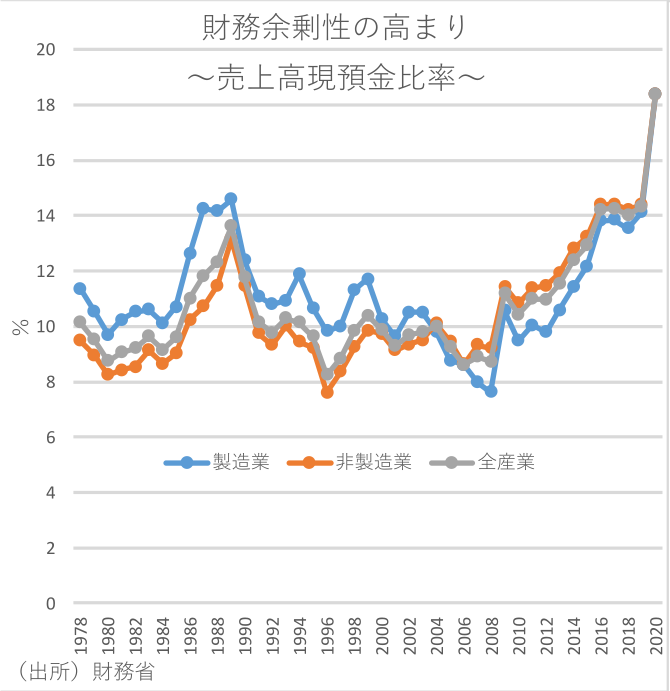

また、リーマンショックをきっかけに日本企業の売上高現預金比率が上昇トレンドに転じたように、コロナショック以降の企業や家計がリスク回避重視になり、支出性向が戻らない可能性もある。さらに、企業に対する潤沢な資金繰り支援などにより企業部門の債務が膨張しており、集団免疫獲得で企業のキャッシュフローが回復しても、資金が債務返済に優先され、設備投資の足かせになる可能性もあろう。

となると、集団免疫獲得後もデフレギャップが残存する可能性が高いことから、コロナ後こそ総需要刺激を最優先した金融・財政政策の協調が重要となってこよう。というのも、日本経済は民間部門の過剰貯蓄により、経済に対して中立的な実質金利が大幅にマイナスとされている。このため、こうした状況下では実質金利を中立金利より引き下げて需要を刺激する金融政策だけでは限界があり、財政政策の重要性が高まることになるためである。

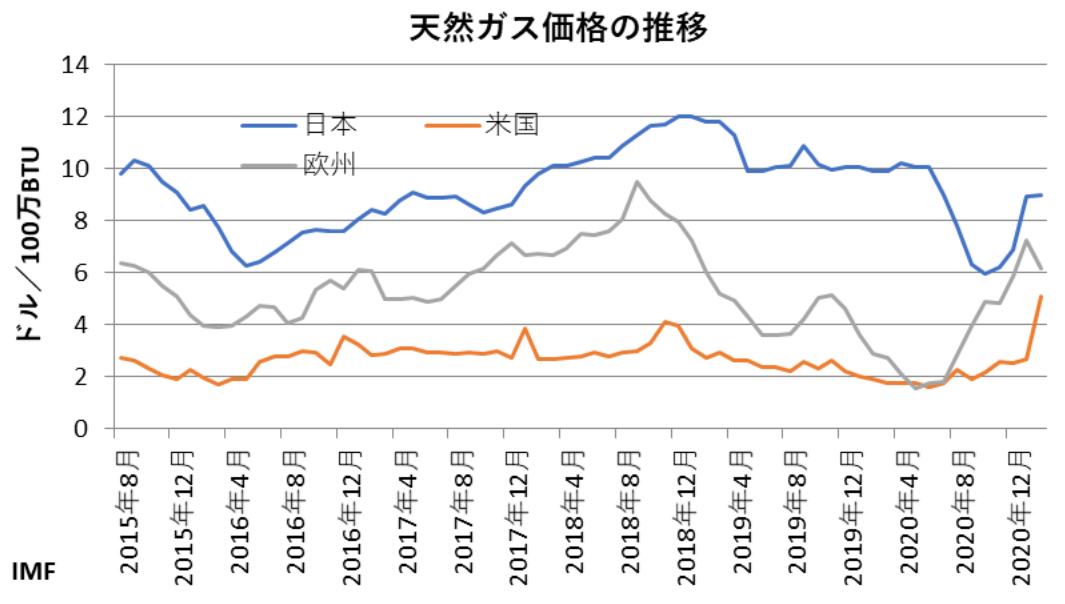

とはいえ、非効率な分野への支出は、完全雇用達成後の成長力の足を引っ張るため、財政支出には将来の潜在成長力を高めるような広い意味でのインフラや未来への投資といった視点が重要だろう。具体的には、環境関連や必要な老朽化インフラに対する継続的な支出や、諸外国に遅れているとされる省庁や教育現場等のデジタル化、等がまず考えられる。そうした意味では、菅政権のグリーンやデジタル向けに支出を増やすという視点は間違っていないと言えよう。しかし、いくらグリーンやデジタルを進めようとしても、それに対応できる人材が育成されなければ、将来の生産性向上に結び付かない。そうした意味では、人的資本に対する投資といった視点も重要だろう。例えばフランスでは、全就業者に電子口座を開設し、その口座にリカレント教育や職業訓練等に使途を限定した電子マネーを定期的に振り込み、自発的なスキルアップを促す制度があり、就業者は自由にリカレント教育や職業訓練受講のために休暇を取得できる。日本はOECDの中でもこうした積極的労働市場政策に対する公的支出が低いことからすれば、コロナ後の産業構造変化に対応すべく労働市場の流動化を促す上では参考になろう。 そのほか、安全保障のための科学技術振興予算増やサイバー・宇宙・電磁波等新領域の防衛費拡充、貧困層への食事供給等の貧困対策も検討に値しよう。また、民間部門の過剰貯蓄緩和を狙った韓国が実施しているようなキャッシュレス決済所得控除や欧州が実施している期限付き消費減税や投資減税、北欧を参考にした解雇規制緩和と公的職業訓練の拡充等をセットで行うこと、等も効果的といえよう。さらに、欧米に比べて高値掴みをしてしまっている天然ガスをはじめとした化石燃料についても、調達先の多様化などにより輸入価格を下げることで、所得の海外流出を抑制すること等も検討に値する。

●財政政策の予算制約の考え方

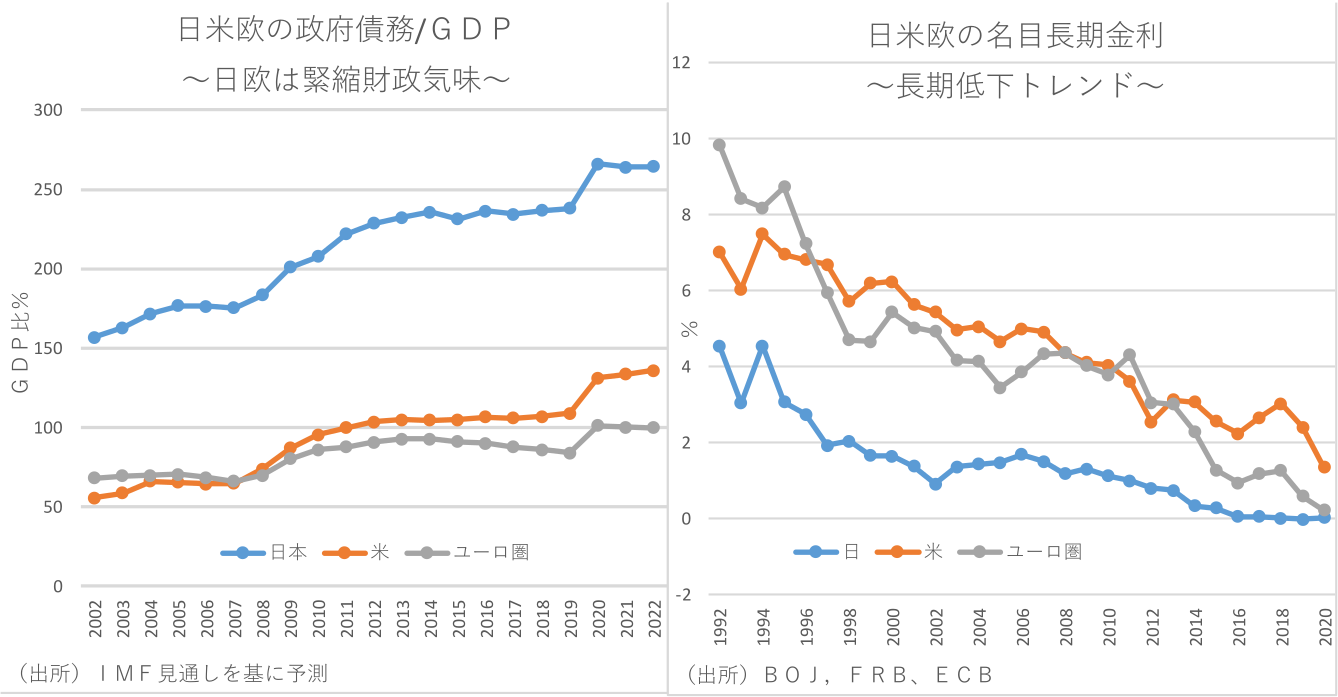

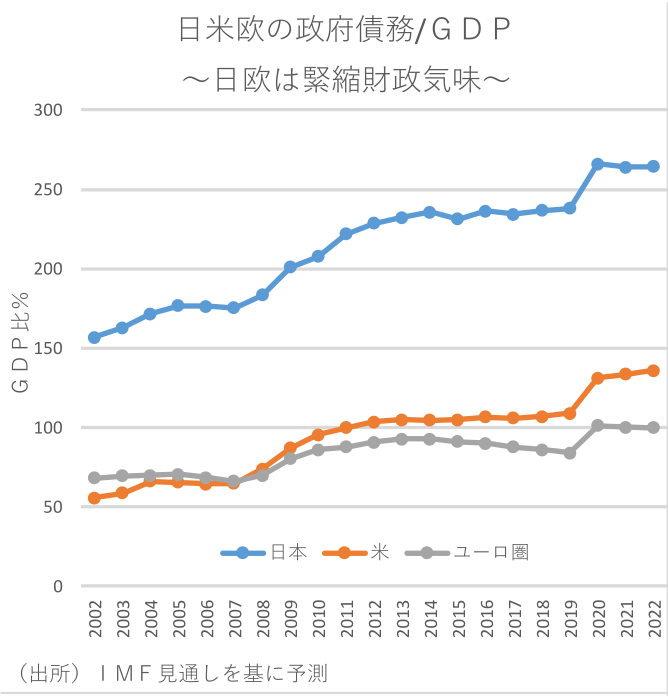

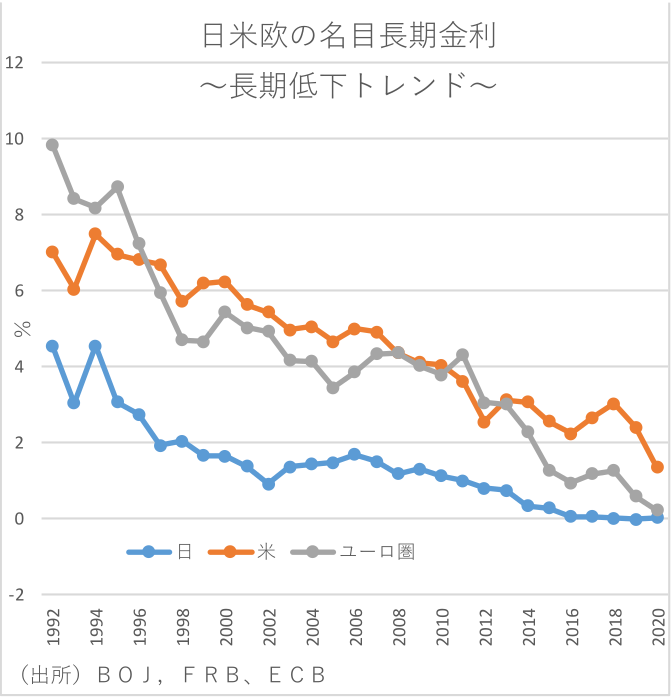

そこでネックになるのが、財政の予算制約である。筆者は、日本経済がバブル崩壊以降に経済の正常化を実現できなかった最大の要因が、金融・財政政策に対する誤った予算制約の認識により、マクロ安定化政策が緊縮気味に運営されてきたことと考えている。金融政策については、アベノミクスにおけるレジームチェンジによりグローバルスタンダードになったが、財政政策については依然として誤った認識のままである。実際、財政出動をやりすぎると金利急騰やインフレ加速がもたらされるとされてきたが、実際は世界的に見ても政府債務/GDPが上昇基調にある中でも、むしろ長期金利やインフレ率は低下トレンドとなってきた。

この背景には、金利もインフレ率も政府だけでなく民間も含めた需給で決まることがある。実際、金利は国内の資金需給で決まり、確かに政府だけで見れば資金不足で国債を発行している。しかし、国内全体で見れば政府の資金不足を補って余りある民間の資金余剰ににより貯蓄超過となっているため、政府債務拡大=金利上昇でないことがわかる。さらにこうした過剰貯蓄により、日本は中立金利が大幅マイナスに陥っているとされており、日銀が金融引き締め環境を緩和すべく市中国債を吸収することで金利を抑え込んでいる。従って政策当局は、こうした過剰貯蓄の状況から脱する前に財政均衡を目指すと、半永久的に日本経済が正常化に至らない可能性があることを認識すべきだろう。

●インフレ目標達成には10兆円の需要超過必要

一方、世界的なディスインフレの背景には、経済のグローバル化とテクノロジー化がある。というのも、東西冷戦の終結をきっかけに社会主義国が市場経済に参入することで安い労働力が大量に供給され、コストパフォーマンスの高い製品が供給されることで、物価が上がりにくくなったといえる。

また、テクノロジー化が進むことで様々な経済活動が効率化されていることも、インフレ率を抑制する要因となっている。そして、こうした経済のグローバル化とテクノロジー化は富裕層の収益機会を拡大させる一方で、特に先進国の中間層以下の所得が新興国に流出しやすくしている。こうして格差が拡大すると、支出性向の低い富裕層に富が集まりやすくなるため、マクロの貯蓄性向が上がり、金利も上がりにくくなるといえよう。

このように、過去の常識に比べれば、金利やインフレ率は上がりにくくなっていると考えられる。つまり、それだけ財政政策の余地は拡大しており、少なくとも中立金利がプラスになり、金融政策が能動的に効果を発揮するような局面になるまでは、財政均衡主義を棚上げした政策運営が必要であろう。こうした認識が変わらない限り、なかなか日本経済の正常化は難しい状況である。

そこで重要度を増してくるのが、政府・日銀がアコードを結んでいるインフレ目標2%であり、これを達成すべくコロナ後に最優先すべきなのが、金融政策のみでは効果が出にくい流動性の罠の中でも、将来の環境や生産性の向上に結び付くようなワイズスペンディングを促し、総需要を引き上げる政策といえる。 そして参考になるのが、経済全体の需給バランスを示したGDPギャップである。GDPギャップはインフレ率に先行するため、機動的な金融政策を運営できる一方、財政政策の規模を図る上でも、インフレ目標2%に到達するために必要な総需要額がわかる。

この関係を内閣府のGDPギャップで見れば、実際にGDPギャップに2四半期程度遅れてインフレ率が変動していることがわかる。一方、インフレ目標2%を達成するために必要なGDPギャップの水準は+2%、金額にして+10兆円程度となり、GDPギャップがプラスになるだけでは足りないことがわかる。このため、GDPギャップ+10兆円を目指して金融・財政政策を運営すれば、過不足ない総需要刺激策が期待できるといえよう。

●MMTとの比較

こうした総需要刺激策は、よくMMTと比較されることがある。MMTは一般的に「自国通貨建てで政府債務を拡大させれば、物理的な生産力の上限まで経済を拡大させることができる」と理解されている。しかし、政府と中央銀行を統合政府と考えれば、既存の主流派経済理論でもその主張は当てはまる。

そもそもMMTは、①信用貨幣論、②機能的財政論、③内生的貨幣供給、の3つの理論から成り立っており、これらをひとつづつ検証していくと、既存の主流派理論との違いが浮き彫りになろう。

まず、信用貨幣論を簡潔に説明すれば、銀行が貸し出しを行うと同時に同額の預金が生み出される、と考えるものである。一般的には、銀行が預金を元手に貸し出しを行うことで信用創造が始まると考えがちだが、信用創造は信用貨幣論に基づくことは主流派の理論でも常識だろう。

また、機能的財政論とは、日本で主流的な考えとなっている財政の健全性を重視する財政均衡主義とは異なり、完全雇用やインフレに基づく経済の健全性を重視して財政を評価すべきということである。ある意味で機能的財政論も海外の主流派経済学では常識である。

一方、海外の主流派が最も受け入れがたいのが内生的貨幣供給論である。これは、貨幣供給は内生的に決まるため、中央銀行は貨幣供給をコントロールできないとするものであり、現状のような流動性の罠に陥った状況では当てはまらなくもない。しかし、海外の主流派は外生的貨幣供給論のスタンスであり、流動性の罠を脱すれば、中央銀行が政策金利やマネタリーベースをコントロールすることで、貨幣供給に影響を及ぼせると考える。

したがって、足元のような流動性の罠に陥った状況であれば、財政政策主導で金融政策がそれをサポートする積極的な総需要刺激策はMMT派でも海外の主流派でも正当化されることになるといえよう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析