- HOME

- レポート一覧

- ライフデザインレポート

- 有職男女の金融経済知識と家計運営の捉え方

- Watching

-

2026.01.14

ライフデザイン

マネー

消費生活

人生設計

有職男女の金融経済知識と家計運営の捉え方

~将来の環境変化を見込んだ家計運営には、知識・情報面の備えが重要~

北村 安樹子

- 目次

1. 将来の環境変化を見込んだ家計運営の重要性

緩やかな景気回復の一方で、インフレ傾向や物価の上昇基調が続くなか、個人は自身のニーズやライフデザインに応じて、経済面のライフプランを堅実かつ柔軟に行っていくことが求められる。このような状況下では、金融リテラシー(お金に関する適切な知識・判断力)(注1)を身につけて、家計を適切に管理・運営し、生活に必要な経済的備えや資産形成を行っていく生活スキルが重要になる。金利や物価が変化するなかで、現状の家計運営が、将来の社会環境の変化を見込んで行えているとの認識をもてることは、人々がライフデザインを描き、経済的に自立した生活を運営していくうえで、大きな安心感につながるだろう。

そこで、本稿では全国の18歳~69歳の男女10,000人を対象に行った当研究所の調査から、有職者の家計運営や資産形成に対する評価の実態を明らかにする(注2)。具体的には、経済や資産形成に関する自身の知識に対する認識が、家計運営や資産形成の現状に対する主観的評価にどの程度関連し、有用であると考えられるのかを考察する。そのうえで、将来の社会環境の変化を見込んだ家計運営を行うためには、経済や資産形成にかかわる知識・情報についての主体的な学びの機会をもつことの重要性を指摘する。

2. 家計運営の現状に対する評価

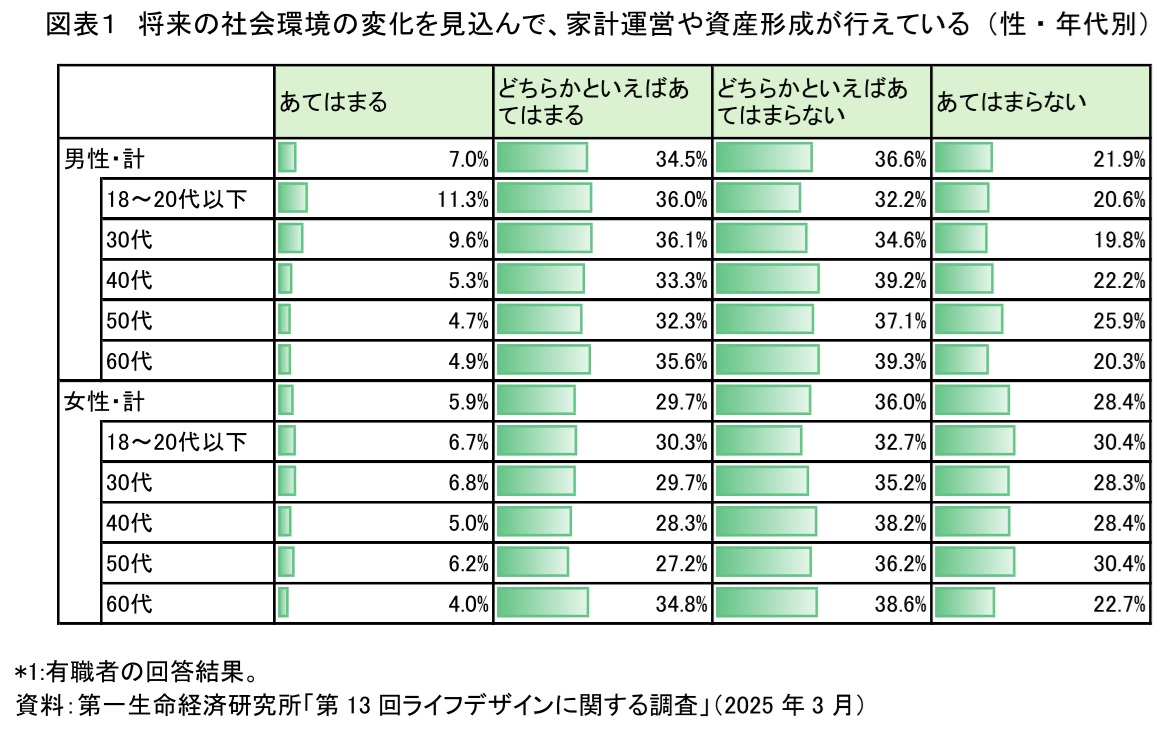

今回の調査の結果、家計運営の現状に対する評価について、「将来の社会環境の変化を見込んで、家計運営や資産形成が行えている」との設問に「あてはまる」と「どちらかといえばあてはまる」と答えた男性の合計割合は41.5%、「あてはまらない」と「どちらかといえばあてはまらない」と答えた男性の合計割合は58.5%であった(図表1)。女性では前者が35.6%、後者が64.4%となっている。

年代別にみても、すべての年代において「行えていない」とする回答が「行えている」を上回る傾向は共通している。これらの結果をふまえれば、社会環境の変化を見込んで家計運営が行えていないとの認識は多くの人々に共通する意識と考えられる。

3. 家計運営の現状に対する評価と知識に対する主観的評価との関係

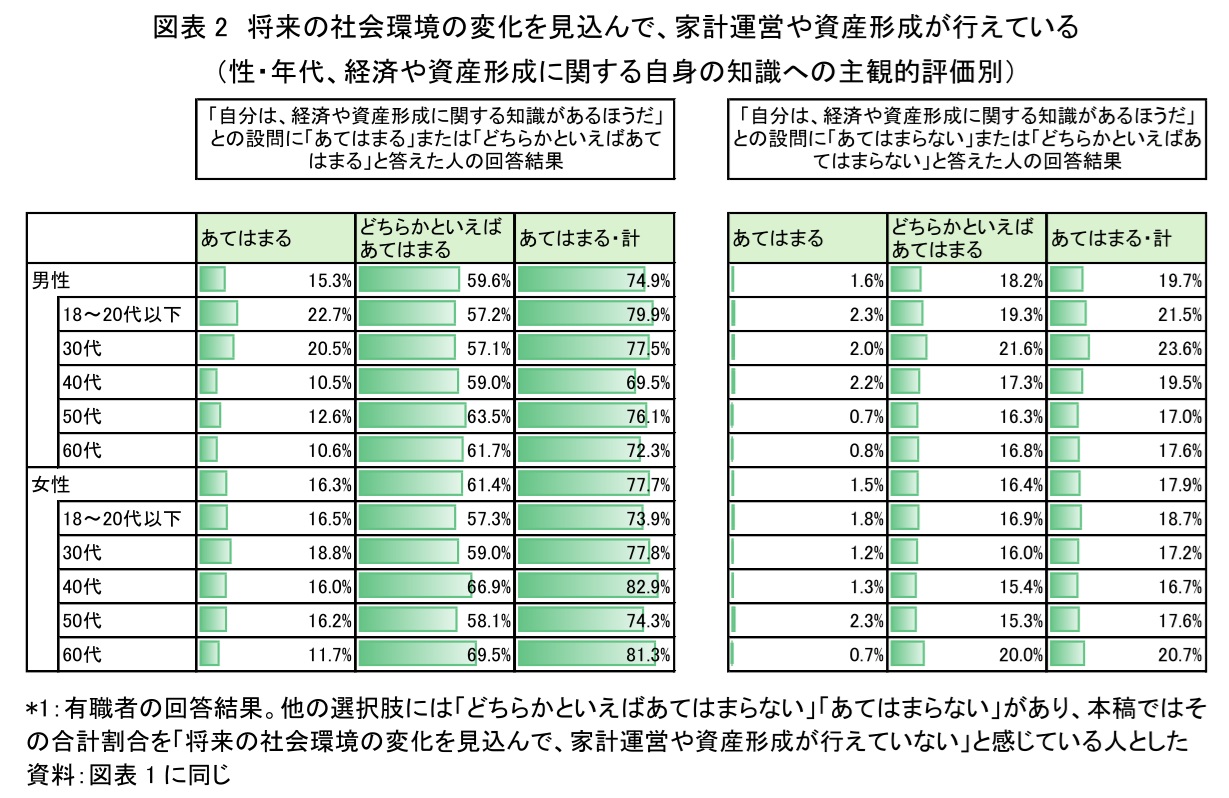

このような評価には、経済や資産形成に関する自身の知識に対する主観的な評価が関連しており、自身の知識に対する評価が高い人のほうが、家計運営や資産形成の現状に対する評価も高い傾向にある(図表2)。図表のように、「自分は、経済や資産形成に関する知識があるほうだ」と答えた人(「あてはまる」または「どちらかといえばあてはまる」と答えた人、以下同じ)では「将来の社会環境の変化を見込んで、家計運営や資産形成が行えている」と感じている人(「あてはまる」「どちらかといえばあてはまる」の合計割合、以下同じ)がどの年代でも圧倒的に多く、7~8割前後を占める。これに対して、「自分は、経済や資産形成に関する知識があるほうではない」と答えた人(「自分は、経済や資産形成に関する知識があるほうだ」との設問に「あてはまらない」または「どちらかといえばあてはまらない」と答えた人、以下同じ)では、「将来の社会環境の変化を見込んで、家計運営や資産形成が行えている」と感じている人が2割前後にとどまっている。

一方、「自分は、経済や資産形成に関する知識があるほうだ」と答えた人のなかにも、「将来の社会環境の変化を見込んで、家計運営や資産形成が行えていない」と感じている人は2~3割前後みられる。このなかには、家計運営や資産形成の現状に何らかの課題を感じながらも、対応のきっかけがないまま過ごしている人が多いのだろう。また、仕事や家族のケアなどで忙しく、対策のための時間がとりにくい人、家計の運営や消費行動に関し、家族の協力を得にくい人なども含まれるのではないか。

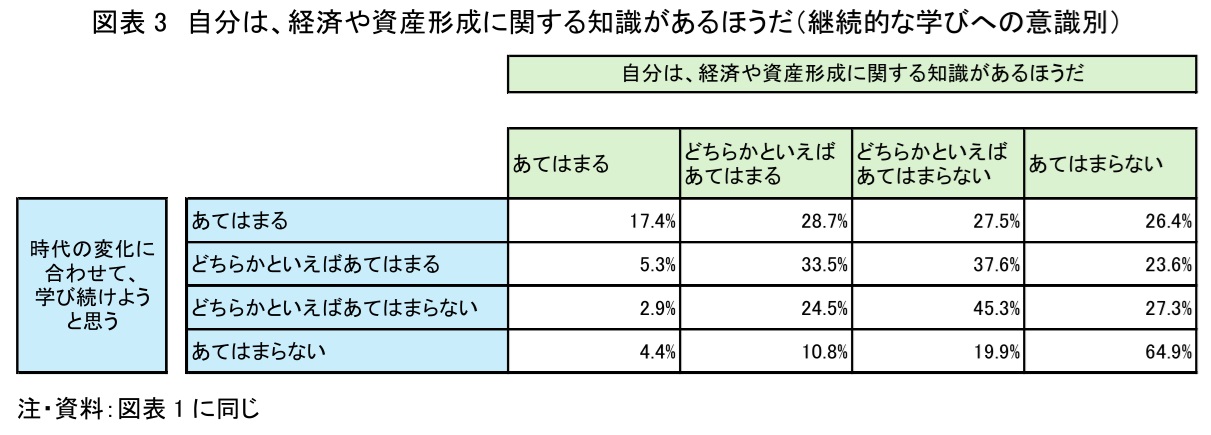

そして、経済や資産形成に関する自身の知識への評価には、継続的に学ぶことに対する主体的な意識との関連性もみられる(図表3)。図表のように、「時代の変化に合わせて、学び続けようと思う」との設問に「あてはまる」「どちらかといえばあてはまる」と答えた人のほうが、自身の知識に対する自己評価は高い傾向にある。

4. 金融経済知識に関する継続的な学びの重要性

このように、経済や資産形成に関する知識を身につけることは、「将来の社会環境の変化を見込んで、家計運営や資産形成が行えている」との主観的な評価を高めることにつながると考えられる。対応のきっかけや行動の決め手がないまま過ごしている人が多いと考えられるが、家計の管理・運営や計画的な消費、ニーズやライフデザインに応じた資産形成等に関して、身につけた知識を実際の行動に活かしていくことも重要だろう。一方、「自分は、経済や資産形成に関する知識があるほうではない」と答えた人では、「将来の社会環境の変化を見込んで、家計運営や資産形成が行えていない」と答えた人がかなり高い割合を占めており、知識を身につけることによって、家計運営や資産形成に対する評価を改善できる可能性がある。したがって、経済や資産形成に関心をもつ人が、社会に出て以降も、多様な機会を通じてこのような知識を自発的に学ぶ機会を得られることは、個人のウェルビーイング向上という点で社会的にも重要だと考えられる。

また、経済や資産形成に関する自身の知識への評価には、継続的に学ぶことへの意識もかかわっている。すでに知識を身につけた人においても、現状の知識をブラッシュアップしたり、新しい知識やより専門的な知識を習得したいとのニーズはあると考えられる。デジタル化の広がりなど、社会の環境変化にともなう新しい知識・情報を取り入れて、身につけた知識・スキルのアップデートをはかることは、知識の客観性を確認することにもつながる。継続的な学習は、過度な自信を防ぐためにも重要になるだろう。

5. 将来の環境変化を見込んだ家計運営に向けて~職場を通じた教育・情報提供と家族の理解・協力~

このようななか、金融経済知識を身につけ、それらへの理解を深める機会として、勤務先の企業が従業員に対して行う金融経済教育の取組みも注目されている。こうした教育機会を通じて、知識を習得・強化することは、個人の家計運営や資産形成に対する認識を改め、その実践にも役立つだろう。政府による企業へのヒアリング調査によれば、ネット動画やeラーニング、研修など多様なスタイルでの機会提供が行われている事例もある一方、それらに企業が取り組む意義や必要性に関する理解が広がっていないこと、ノウハウや専門知識の不足などが課題として挙げられている(注3)。

有職者には、家計運営の改善や金融経済知識の学習機会に関心はあっても、仕事等で忙しく、そのための時間をとりにくい人もいると考えられる。一方で、将来の環境変化を見込んで家計運営や資産形成が行えていないと感じているにもかかわらず、金融環境や金融商品にかかわる情報にわかりにくさを感じている人、新しい知識の習得に関心の低い人などもいる可能性がある。このようなケースも含めた対応を想定する場合、先の政府報告書のとりまとめにあるように、職域での金融経済教育にあたっては、ニーズの多様性に応じて、理解を深めたり関心を高めるための情報提供内容の工夫が求められる。また、有職者も、金融経済環境の変化に関心をもち、職場を通じて得られる学習・情報提供機会に限らず、自身のニーズに応じた学習機会や相談先を主体的に求め、学び続ける姿勢が重要になるだろう。

加えて、実際の家計運営の見直しにあたっては、家族の理解・協力等が必要になることも多い。このような場合、金融経済に関する知識・情報面の備えとともに、家計のより良い運営方法や改善方法について、家族と話し合うことが求められる。自身がお金に関する知識・判断力を身につけ、必要に応じて外部の専門家の知見を得ることは、家計運営や資産形成に対する前向きな考え方を醸成し、自身の行動をより良いものに変えていくきっかけになる。このようにして、社会環境の変化を見込んだ家計の運営や資産形成の実現を通じて、それらの収入や資産をどのように利用していきたいのかを考えていくことも、ライフデザインの大切な視点である。

【注釈】

-

政府広報資料では、「経済的に自立し、より良い生活をおくるために必要なお金に関する知識や判断力のこと」を「金融リテラシー」としている(出典:政府広報オンライン「「金融リテラシー」って何? 最低限身につけておきたいお金の知識と判断力」2025年8月4日)

-

無職の人にとっても、経済や資産形成に関する知識を身につけて家計運営に活かすことは、個々人の生活にとって重要と考えられる。しかしながら、現状では、自身の就業収入と家計運営のあり方を考えていくことが、多くの人に共通する課題や関心事だと考えられることなどから、今回は有職者に注目した。

-

金融庁「職域等における金融経済教育を推進するための手法等に関する調査」報告書 2024年6月

【参考文献】

-

金融庁「職域等における金融経済教育を推進するための手法等に関する調査」報告書、2024年

-

第一生命経済研究所「ウェルビーイングを実現するライフデザイン」東洋経済新報社、2023年

-

「第13回ライフデザインに関する調査~前編(世代別にみた幸福度、ライフデザイン教育機会ほか)~」2025年

-

「第13回ライフデザインに関する調査~後編(人口減少下での社会変化、家族、キャリアに対する意識ほか)~」2025年

北村 安樹子

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。