- HOME

- レポート一覧

- ライフデザインレポート

- AIが導く新NISA最適戦略

- Watching

-

2025.06.18

テクノロジー

次世代技術

デジタル化・DX

マネー

イノベーション

AI(人工知能)

ビッグデータ

資産形成・資産運用

AIが導く新NISA最適戦略

~年代ごとの「正解」をロジカルに導き出す~

柏村 祐

- 目次

1.投資家を悩ませる新NISAの自由度と市場の不確実性

2024年から抜本的に拡充された新NISA(少額投資非課税制度)は、年間投資枠の大幅な拡大と制度の恒久化により、日本の個人投資家にとってかつてない資産形成の機会を提供している。これを機に、本格的な資産運用を始めようと考えている人も多いだろう。しかし、その自由度の高さは、裏を返せば「無数の選択肢の中から何を選べばよいのか」という深刻な問いを投資家に突きつけているのが現状である。

ここで重要なのは、新NISAはあくまで非課税というメリットを持つ「器(制度)」であり、その効果を最大限に引き出すためには、器の中に何を入れるか、すなわち「個人のライフステージに合わせた投資戦略そのもの」が不可欠であるという視点だ。

こうした状況下で、人間の投資判断はしばしば非合理的なバイアスに左右される。市場が熱狂すれば「乗り遅れる恐怖(FOMO:Fear of Missing Out)」から高値掴みに走り、暴落局面では「すべてを失う恐怖」から狼狽売りをしてしまう。このような感情に基づいた行動は、長期的な資産形成における弊害となる。

加えて、個人のライフステージ、収入、リスク許容度は千差万別であり、万人にとっての唯一の正解は存在しない。自分にとっての最適解を見つけるには、客観的かつ合理的な分析に基づくアプローチが不可欠である。

本レポートでは、こうした課題に対する一つの解として、最新のAI技術を活用する。AIは人間の感情や主観を排し、膨大なデータと確率論に基づいて、まず投資戦略の根幹となる普遍的な「年代別最適ポートフォリオ」を導き出す。その上で、その戦略を新NISAという制度の中でいかに効果的に実践していくかを考察し、私たちの資産形成にどのような影響を及ぼすのかを考察する。

2.AIによる年代別新NISAポートフォリオ構築シミュレーション

本分析では、過去数十年の市場データ、各国の経済指標、インフレ率、そして年代別の平均収入、支出、典型的なライフイベント(結婚、住宅購入、退職など)といった変数をAIに学習させ、20年、30年、40年後といった長期スパンで資産を最大化するための年代別ポートフォリオを構築した。これは新NISAに限らず、あらゆる資産形成の土台となる考え方である。AIは、特に「投資可能期間」とそれに伴う「リスク許容度」を最重要変数と判断し、大きく分けて以下の3つの戦略シナリオを提示した(図表1)。

1) 成長最大化シナリオ(対象年代:20代・30代)

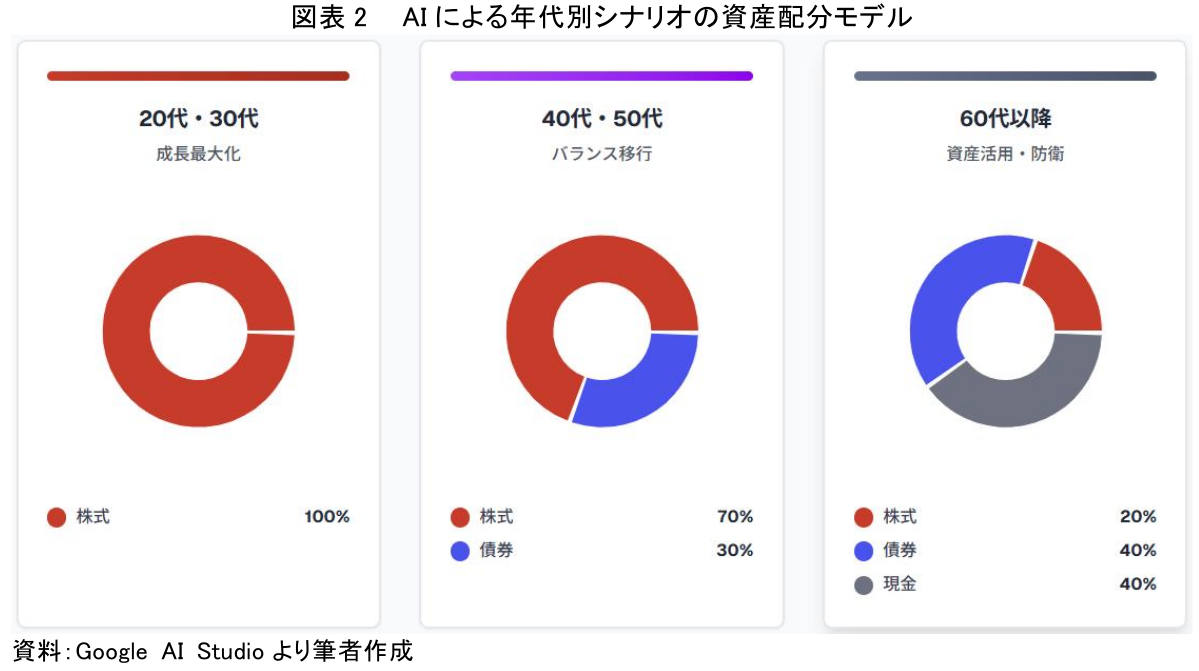

このシナリオの対象者は、40年以上の極めて長い投資期間を確保できる。AIの分析によれば、この期間においては、リーマンショック級の暴落を数度経験したとしても、長期的には世界経済の成長の恩恵を受け、資産は回復・成長する確率が極めて高い。したがって、AIの結論は「リスクを最大限に取り、全世界の株式へ集中投資」という、極めてシンプルなものである。具体的には、つみたて投資枠と成長投資枠の双方を活用し、運用資産の100%を、全世界の株式市場の動きに連動する低コストのインデックスファンドや、代表的な米国株式指数に連動するインデックスファンドに投じることを推奨する。債券やその他資産への分散は、長期的なリターンを抑制する要因になるため、この段階では不要と判断する。AIは、短期的な値動きに一喜一憂せず、給与天引きなどで機械的に積立を継続することが、将来の資産を最大化する上で最も合理的な行動であると結論づけている。

2) バランス移行シナリオ(対象年代:40代・50代)

このシナリオでは、退職までの期間が20年を切り始め、資産形成の「守り」の重要性が増してくる。AIは、これまで築き上げてきた資産を大きな下落リスクから守る必要性を指摘する。この年代では、子の教育費や住宅ローンの完済など、大きな支出が続く一方で、老後資金の準備を本格化させなければならない。そのため、ポートフォリオのリスクを段階的に引き下げることが合理的であると分析する。具体的には、株式の比率を60%~70%に抑え、残りの30%~40%を先進国の国債などで構成される比較的リスクの低い資産へ振り分けることを推奨する。株式部分についても、全世界株式や米国株式に連動するインデックスファンドをコアとしつつ、成長投資枠を活用して安定した配当が期待できる企業の株式で構成されたファンドや、値動きの異なる国内の不動産投資信託(J-REIT)などを一部組み入れることで、ポートフォリオ全体の安定性を高める戦略が有効であると示す。AIは、この年代が資産形成の「収穫期」に向けた助走期間であり、大きなリターンを狙うよりも、着実にゴールテープを切るためのリスク管理を優先すべきだとする。

3) 資産活用・防衛シナリオ(対象年代:60代以降)

このシナリオは、現役を引退し、年金収入と共にこれまで築いた資産を取り崩して生活するフェーズを想定する。AIがこの年代における最大の敵として認識するのは「インフレ」である。預金だけで資産を保有していると、物価上昇によってその実質的な価値は年々目減りしていく。したがって、資産の大部分は安全な預金や個人向け国債で確保しつつも、資産の一部(10%~30%程度)は引き続き株式(高配当株ファンドや全世界株式インデックスファンドなど)で運用を継続することが、資産寿命を延ばす上で不可欠であると分析する。ここでの投資目的は資産を大きく増やすことではなく、インフレによる目減りを補填する「インフレヘッジ」である。AIは、年間で資産の何パーセントを取り崩すか(例えば、毎年、取り崩す額を運用資産の4%以内におさえる「4%ルール」など)を事前に計画し、感情に左右されずに実行することが、経済的に安定した老後生活を守る鍵であると強調する。

以下の図は、各シナリオにおける資産配分のモデルケースをグラフ化したものである。年代が上がるにつれて、リスク資産(株式)の比率が低下し、安定資産(債券・現金)の比率が高まっている点に注目したい(図表2)。

3.AIによるポートフォリオ提案をどう受け止め、どう活かすか

AIによる年代別ポートフォリオ提案は、客観的なデータと確率論に基づいた一つの合理的な解であり、自身の戦略を考える上で極めて有用な羅針盤となるであろう。

しかし、AIの提案は万能ではなく、その限界を理解した上で活用することが重要である。第一に、AIの予測やシミュレーションは、すべて過去のデータに基づいている。過去に例のない規模の地政学リスクや、テクノロジーの破壊的革新、未知のパンデミックといった「ブラック・スワン(予測不可能な事象)」を完全に予測することはできない。

第二に、AIは個々人の特殊な事情や価値観までは計算できない。例えば、親の介護で急に資金が必要になる可能性や、「好きな企業を応援したい」といった投資を通じた自己実現の欲求、あるいはリスクに対する精神的な耐性など、数値化できない個人的な要素は最終的な判断に加味する必要がある。AIはあくまで論理的な「最適解」を示すが、それが必ずしも個人の「納得解」と一致するとは限らないのである。

したがって、AIの提案は絶対的な正解として鵜呑みにするのではなく、自身の投資戦略を構築するための「優秀な壁打ち相手」あるいは「客観的なデータを提供する参謀」として位置づけるべきである。AIが示すロジックを理解し、それを自身のライフプランや価値観と照らし合わせることで、初めて自分だけの最適戦略が見えてくる(図表3)。

4.年代別戦略の実践が私たちの資産形成に与える影響

AIが示す年代別戦略を実践することは、私たちの長期的な資産形成とライフプランに大きな影響を及ぼす。

20代・30代が「成長最大化シナリオ」に沿って早期から積極的な積立投資を行えば、複利効果を最大限に享受し、40代、50代になる頃には、後からでは到底追いつけないほどの資産基盤を築いている可能性が高い。逆に、この時期にリスクを恐れて投資をためらうことは、将来得られたはずの莫大なリターンを放棄する「機会損失」につながる。

40代・50代が「バランス移行シナリオ」に沿ってリスク管理を始めれば、退職直前に市場が暴落しても資産の大部分を守ることができ、計画通りのリタイアメントを迎えることができる。ここでリスクを取りすぎると、たった一度の失敗で老後資金計画が根底から覆る危険性がある。

そして60代以降が「資産活用・防衛シナリオ」を実践すれば、インフレに負けない形で資産価値を維持し、資産寿命を延ばすことで、経済的な不安の少ないセカンドライフを送ることが可能になる。

重要なのは、新NISAでの資産運用を、単なる「お金儲け」ではなく、自身の人生計画を実現するための「手段」と捉えることである。AIの提案は、そのための強力なツールとなる。まずは、自身の年代に合ったシナリオを参考に、少額からでも積立投資を始めてみることが肝要である。そして年に一度は、自身のライフプランの変化や資産状況を確認し、AIが示すような合理的な視点に基づいてポートフォリオを見直す習慣を持つことが求められる。

AIの客観的な分析と、人間ならではの価値観や目標設定。この二つを融合させることこそが、不確実な未来を乗りこなし、新NISAという制度を最大限に活用するための鍵となるであろう(図表4)。

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

AIエージェントは資産運用の「実行役」になれるのか ~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

AI・テクノロジー

柏村 祐

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

四半期特集寄稿『資産運用立国の次の論点~金融AIガバナンスは資産運用業をどう変えるか~』

資産形成

柏村 祐