- HOME

- レポート一覧

- ビジネス環境レポート

- 6,000万人が納税する森林環境税

- Illuminating Tomorrow

-

2024.12.06

SDGs・ESG

持続可能な社会(SDGs)

環境・エネルギー・GX

災害・防災

サーキュラー・エコノミー

生物多様性

地方創生

6,000万人が納税する森林環境税

~意義ある税制。最大限活用し、持続可能な森林整備を~

加藤 大典

- 要旨

-

-

2024年度から、森林整備等の財源として、1人年額1,000円の森林環境税(国税)が課税されている。森林環境税の収入額は、森林環境譲与税として市町村等に対して、私有林人工林面積、林業就業者数及び人口により按分して譲与される。

-

日本の森林は国土の約3分の2を占め、公益的機能を持ち、地球温暖化防止や水源の涵養等の恩恵をもたらす一方で、担い手不足等が課題となっている。そこで、2018年の森林経営管理法を踏まえ、温室効果ガス削減目標の達成等を図るため、2019年に森林環境税及び森林環境譲与税が創設された。

-

森林環境譲与税は、2023年度までで累計2,000億円だが活用率(見込み)は同76%に留まる。各自治体に最大限の有効活用を期待したい。

-

使途の割合を見ると、間伐等の森林整備関係が2019年度46%から2022年度59%に増加した一方、人材育成等が32%から17%に減少している。人材不足が林業の持続可能性に大きな支障を生じかねない。長期的な視点で、森林環境譲与税の人材育成等への活用を行う必要があろう。

-

私有林人工林の規模別で見ると、1,000ha以上の市町村と1,000ha未満の市町村では活用差が大きい。都道府県には各市町村の状況に応じた支援が求められる。

-

森林環境税は、人口減少で中長期的には税収が減少するだろう。現行の譲与基準では地方部への譲与額が減少し、都市部への譲与額が増加する可能性がある。温室効果ガスの吸収源であり公益的機能の創出元となっている自治体により多く譲与されるよう、ステークホルダーの意見を踏まえ見直していく必要がある。

-

都市部の自治体が友好都市や水源地の地方自治体と協定を結び、森林環境譲与税を活用して森林整備を行うことで、人的・物的交流が促進される。「地域循環共生圏」の具体例であり、人口減少が進む将来において重要性が増すと考えられる。

-

森林環境税及び森林環境譲与税は、地球温暖化対策や森林の公益的機能に関わる重要な税制である。使途のチェックを行っていくとともに、効率的・効果的な活用のために広範な議論をしていく必要がある。

-

- 目次

1.はじめに

2024年度から、森林の整備およびその促進に関する施策の財源として、森林環境税(国税)が新たに課税されている。2024年5~6月頃、市町村からの個人住民税の通知書で「森林環境税」という記載を見て「これは何だろう?」と思われた方もいたかと思う(注1)。そこで本稿では、森林環境税の現状と課題等について概観するとともに、私たち納税者が意識したい点等について考察する。

2.森林環境税及び森林環境譲与税の概要

(1)森林環境税及び森林環境譲与税の趣旨

日本の森林は、国土の約3分の2を占める。森林の有する公益的機能(注2)は、地球温暖化防止のみならず、国土の保全や水源の涵養等、国民に広く恩恵を与えている。適切な森林の整備等を進めていくことは、国土や国民の生命を守ることにつながる。一方で、所有者や境界が分からない森林の増加、森林整備の担い手の不足等が森林の公益的機能を維持するための大きな課題となっている。

こうした中、2018(平成30)年5月に成立した森林経営管理法(注3)を踏まえ、パリ協定の枠組みの下における国の温室効果ガス排出削減目標の達成や災害防止等を図るための森林整備等に必要な地方財源を安定的に確保する観点から、2019年3月に「森林環境税及び森林環境譲与税に関する法律」が成立し、森林環境税及び森林環境譲与税が創設された(注4)。

(2)森林環境税及び森林環境譲与税の仕組み

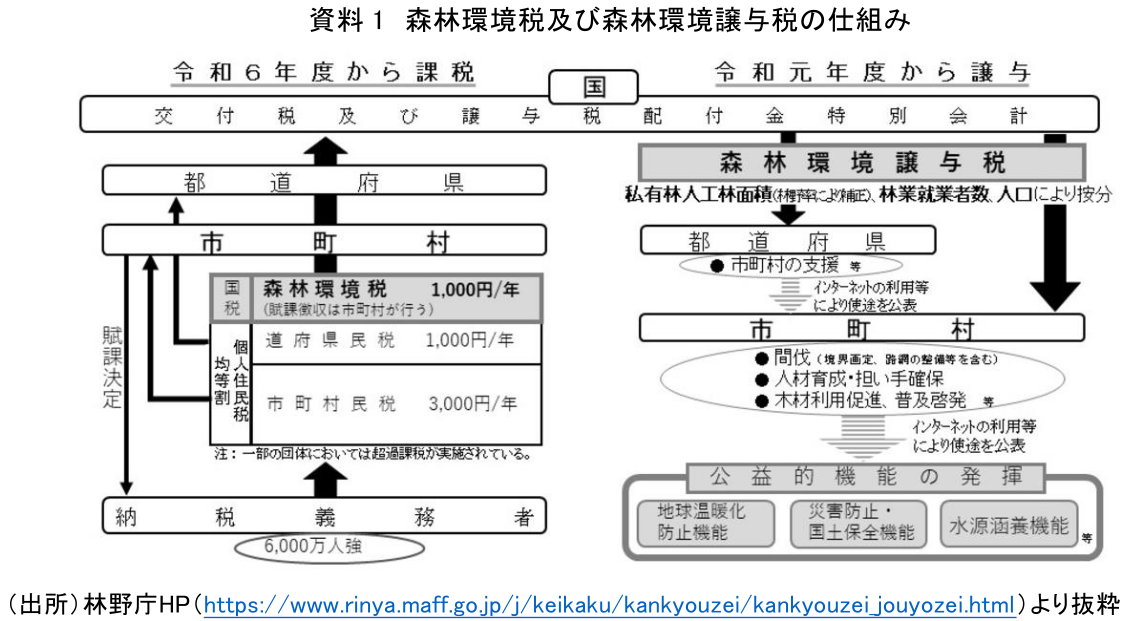

森林環境税と森林環境譲与税は、地方譲与税制度を活用している。

地方譲与税制度とは、本来地方税に属すべき税源を、形式上一旦国税として徴収し、それを客観的な基準によって地方団体に譲与するシステムのことである。地方譲与税は「税」の名称がつけられているが、本来の意味の租税ではない。森林環境譲与税は地方譲与税の1種である(注5)。

つまり、国税として森林環境税が徴収され、それが森林環境譲与税という名称で、市町村及び都道府県に対して譲与される、という仕組みである(資料1)。

森林環境税は、2024(令和6)年度から、個人住民税(均等割)の納税義務者より1人年額1,000円を市町村が賦課徴収する。納税義務者は、現状6,000万人強と見込まれている。

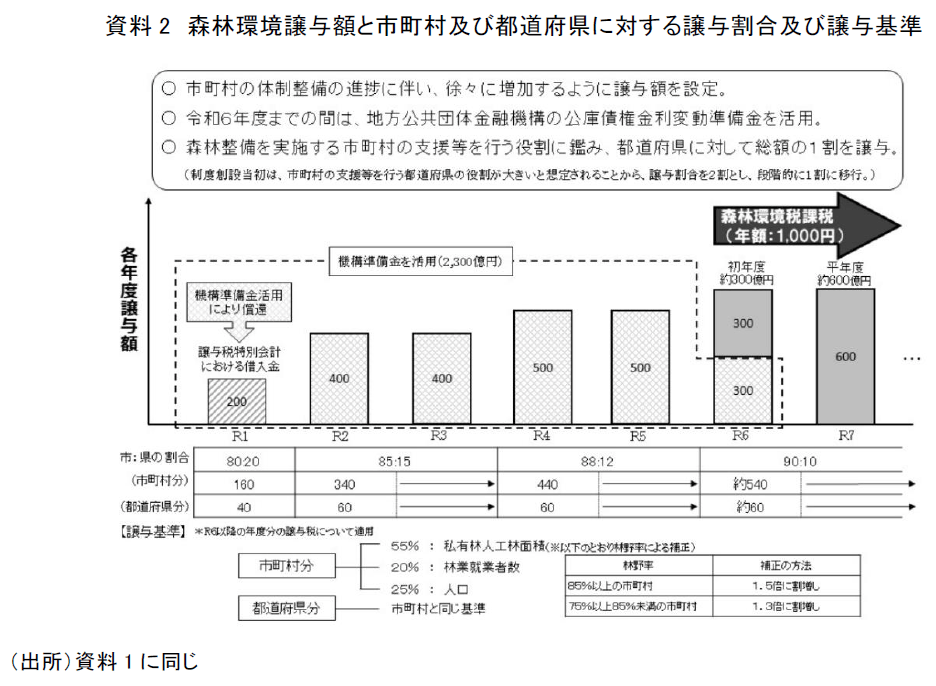

一方、森林環境譲与税は2019(令和元)年度から森林環境税の徴収に先行して譲与されており(注6)、森林整備等の財源として、市町村と都道府県に対して、私有林人工林面積(注7)、林業就業者数及び人口による客観的な基準で按分して譲与される(資料2)。創設時は、私有林人工林面積:林業就業者数:人口=50%:20%:30%の譲与割合であったが、その後、地方公共団体等から、森林整備を一層推進するため、 譲与基準の見直しを求める要望が上がり、令和6年度税制改正において、55%:20%:25%に変更された(注8)。

森林環境譲与税は、「森林環境税及び森林環境譲与税に関する法律」により、使途が定められている。具体的には、市町村においては、森林の整備に関する施策、森林の整備を担うべき人材の育成及び確保、森林の有する公益的機能に関する普及啓発、木材の利用の促進その他の森林の整備の促進に関する施策に要する費用に充てることとされている。また、都道府県においては、森林整備を実施する市町村の支援等に関する費用に充てることとなっている。その上で、市町村や都道府県は、森林環境譲与税の使途に関して、インターネット等により公表しなければいけない(注9)。

3.現状からみた課題

(1)森林環境譲与税の最大限の有効活用を

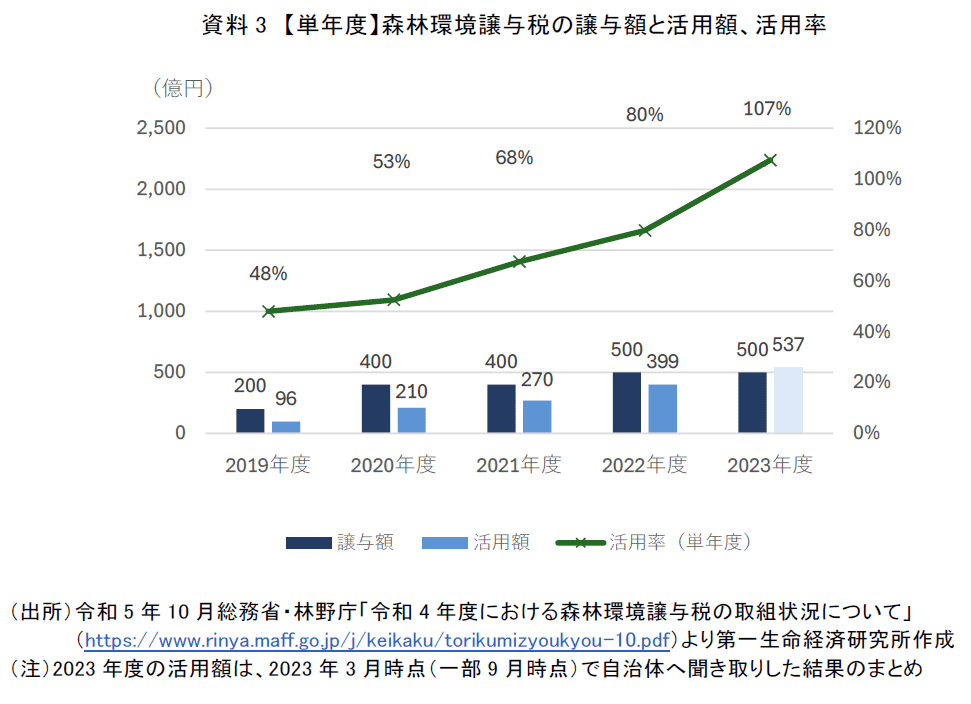

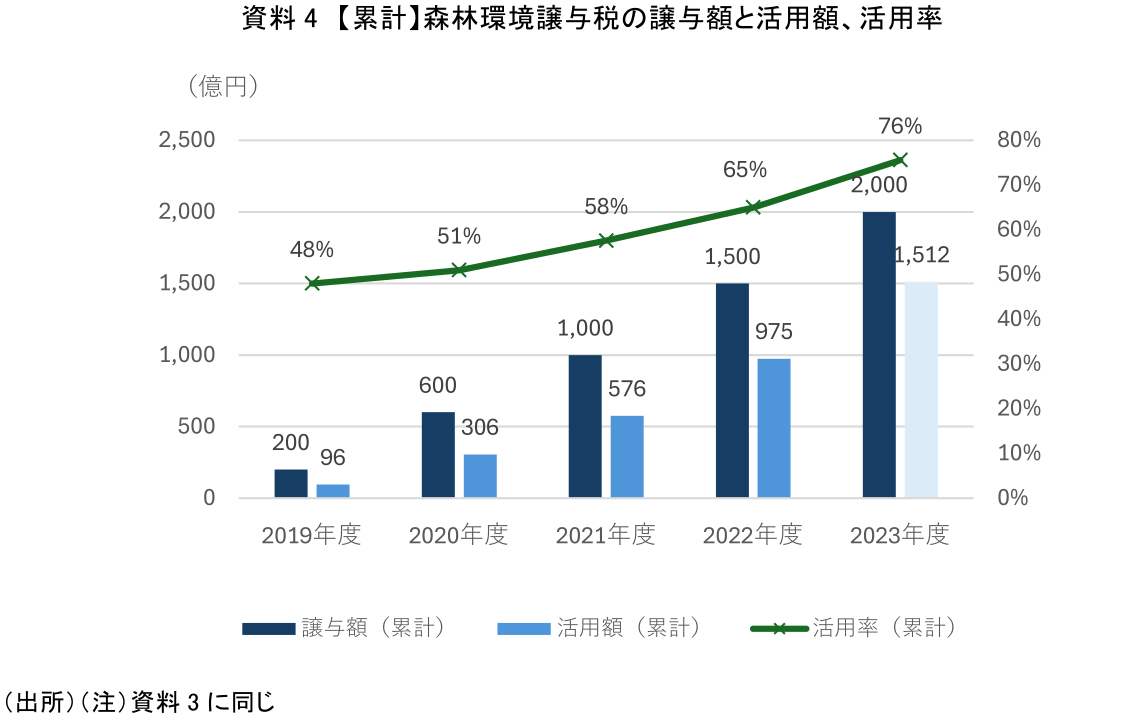

森林環境譲与税は、市町村の体制整備に伴い、徐々に増加するように設定されている。2019年度に譲与額200億円で開始されたが、活用額は96億円で活用率(単年度)は48%であった。2022年度には、譲与額500億円に対して活用額399億円、同約80%と、活用率の改善は見られる(資料3)。しかし創設以来2022年度までの累計で見ると、譲与額1,500億円に対して活用額975億円、活用率(累計)は65%、2023年度までの累計(予定)で見ても活用率は76%に留まり、地方自治体に譲与された森林環境譲与税のすべてが活用されているわけではない(資料4)。未活用分は基金に積み立てられている。

2024年度以降は平年度として約600億円が譲与額として想定されているが、制度の趣旨や仕組みに照らして考えると、未活用額があることは極めて基礎的な問題と言える。各自治体には、制度の趣旨を十分に踏まえた最大限の有効活用を期待したい。

(2)長期的な視点で人材育成等への活用を

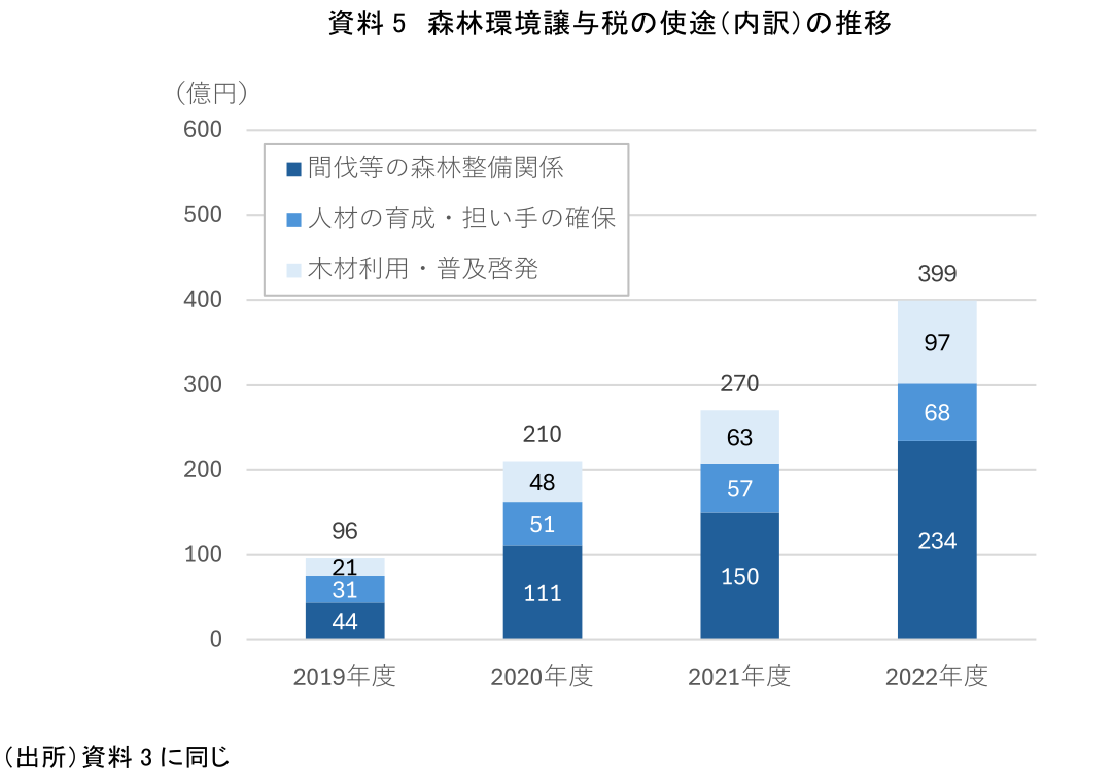

森林環境譲与税の使途の内訳を見ると、段階的に進められてきた譲与額の増加に伴い、間伐等の森林整備関係、人材の育成・担い手の確保、木材利用・普及啓発のいずれも増加してきている(資料5)。

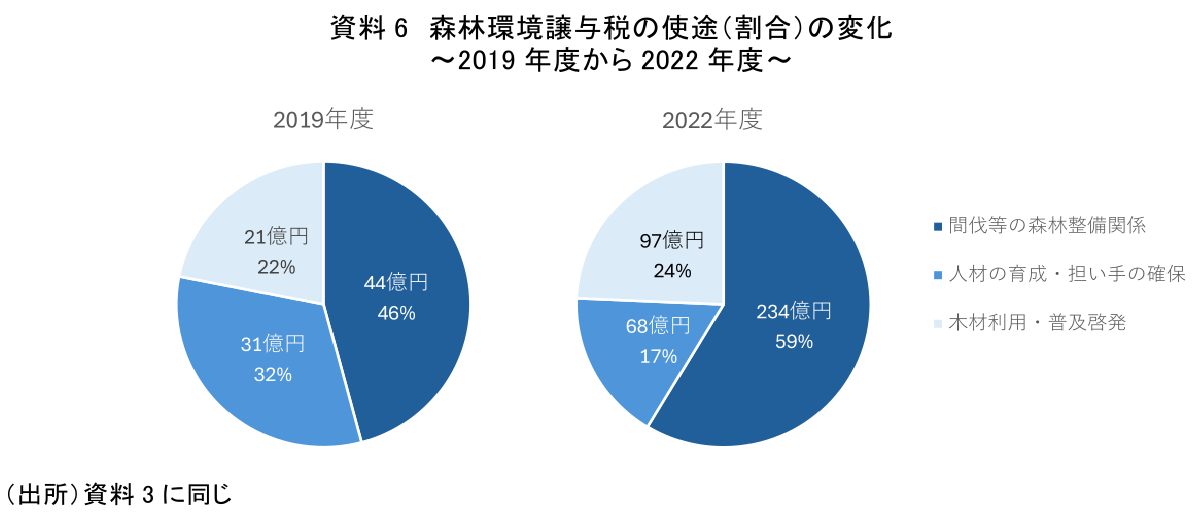

次に、使途の割合で見ると、間伐等の森林整備関係が2019年度46%から2022年度59%と+13%ポイントとなっている(資料6)一方で、人材の育成・担い手の確保については同32%から同17%と▲15%ポイントとなっている。いずれも重要な使途であるが、林業従事者の減少(1985年126,343人→2020年43,710人)や高齢化(65歳以上従事者割合:同10%→同25%)等の現状(注10)、さらには今後の人口減少社会を見据えると、人材不足が林業の持続可能性に大きな支障を生じかねない。自治体によっては、森林環境税の課税以前から、森林環境や水源環境の保全等を目的とした超過課税(注11)を独自に行ってきている等、森林関連行政に係る財政事情は異なろうが、人材育成等は一朝一夕にはできない。いずれの自治体も、長期的な視点で、森林環境譲与税の人材育成等への活用を行う必要があろう。

(3)都道府県は各市町村の状況を踏まえた支援を

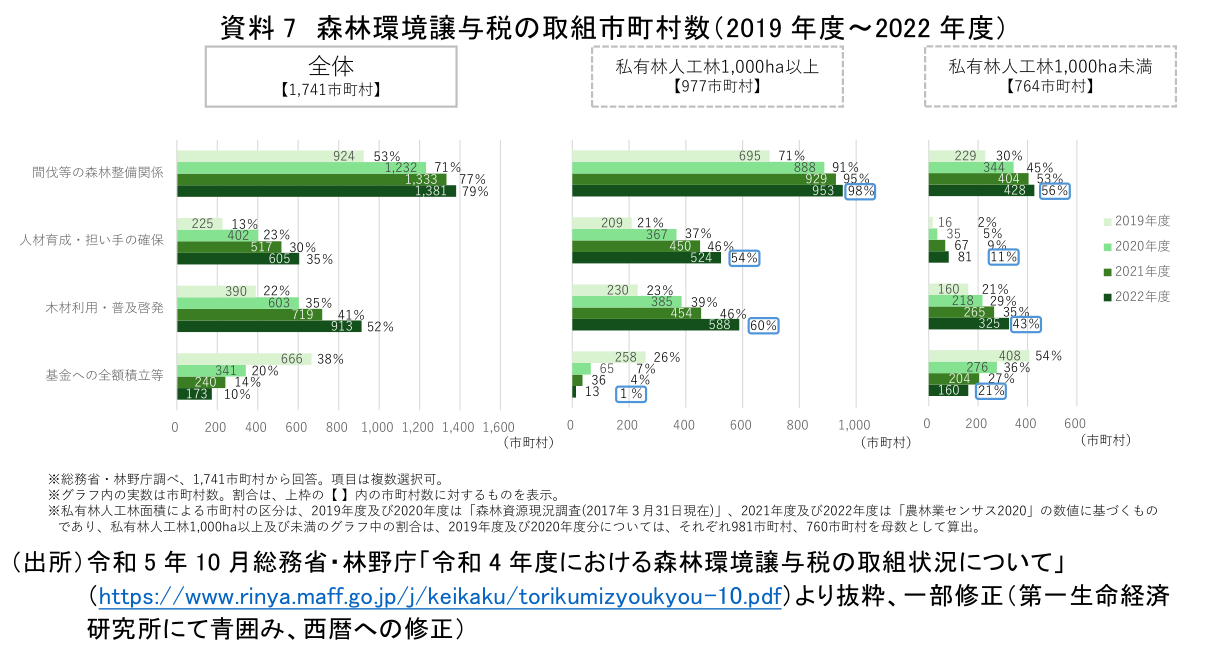

全1,741市町村で見ると、森林整備関係に取組んだ市町村の割合は79%、人材育成等は35%、木材利用・普及啓発は52%となっている(資料7左グラフ)。森林整備関係の取組を中心として、取組市町村数は増加している。また、基金への全額積立の市町村は減少し10%と減少してきており、全体として、森林環境譲与税の活用は進んできていると言える。

一方で、私有林人工林の規模別に見てみると、私有林人工林1,000ha以上の市町村と同1,000ha未満の市町村との間では活用の程度に大きな差が見られる(資料7中・右グラフ)。具体的には、取組がなされておらず基金への全額積立等となっているのは、1,000ha以上1%に対して1,000ha未満21%となっている。また、活用率を見ると、森林整備関係は同98%に対して同56%、人材育成・担い手の確保は同54%に対して同11%、木材利用・普及啓発は同60%に対して同43%となっている。つまり、私有林人工林1,000ha未満の市町村は、そもそも取組がなされておらず、また、取組んでいたとしても限定的と言える。都道府県には、各市町村の状況を踏まえた取組支援を期待したい。

(4)人口動態を踏まえた譲与基準の見直し検討を

2.(2)のとおり、森林環境税は、納税義務者1人あたり年額1,000円が賦課徴収され、毎年約600億円(注12)の税収が想定されている。しかし、日本社会は人口減少が見込まれることから、中長期的には森林環境税もほぼ確実に減少する。3.(1)のとおり、目下の基礎的な問題は、森林環境譲与税を最大限有効活用することであるが、中長期的には森林環境譲与税額は減少することを見据えておく必要がある。

また、地方部からの人口流出/都市部への人口流入の傾向が続けば、現在の譲与の基準では、(私有林人工林が多い)地方部への譲与額の減少/(私有林人工林が少ない)都市部への譲与額の増加となり、譲与額配分のミスマッチ・ねじれが生じ、さらには拡大していく可能性がある。もちろん都市部にも、現在もまた今後も、木材利用・普及啓発等をはじめとして一定程度の活用ニーズはあると思われるが、使途の選択肢は限られる。

筆者は、貴重な森林環境税及び森林環境譲与税は、温室効果ガスの吸収源であり公益的機能の創出元となっている自治体により多く譲与されることが、わかりやすくまた直接的であり、望ましいと考える。仮に、現行の譲与基準の要素(私有林人工林面積、林業就業者数、人口)を前提に考えれば、私有林人工林面積の割合を高める方向でさらなる見直しを図るのがよいのではないか。今後の人口動態をはじめとした環境変化を適切に捉えた上で、林業関係者や地方自治体等のステークホルダーの意見を十分に踏まえ、適時、議論し見直していく必要があろう。

4.自治体間連携による森林環境譲与税の有効活用による「地域循環共生圏」の具現化

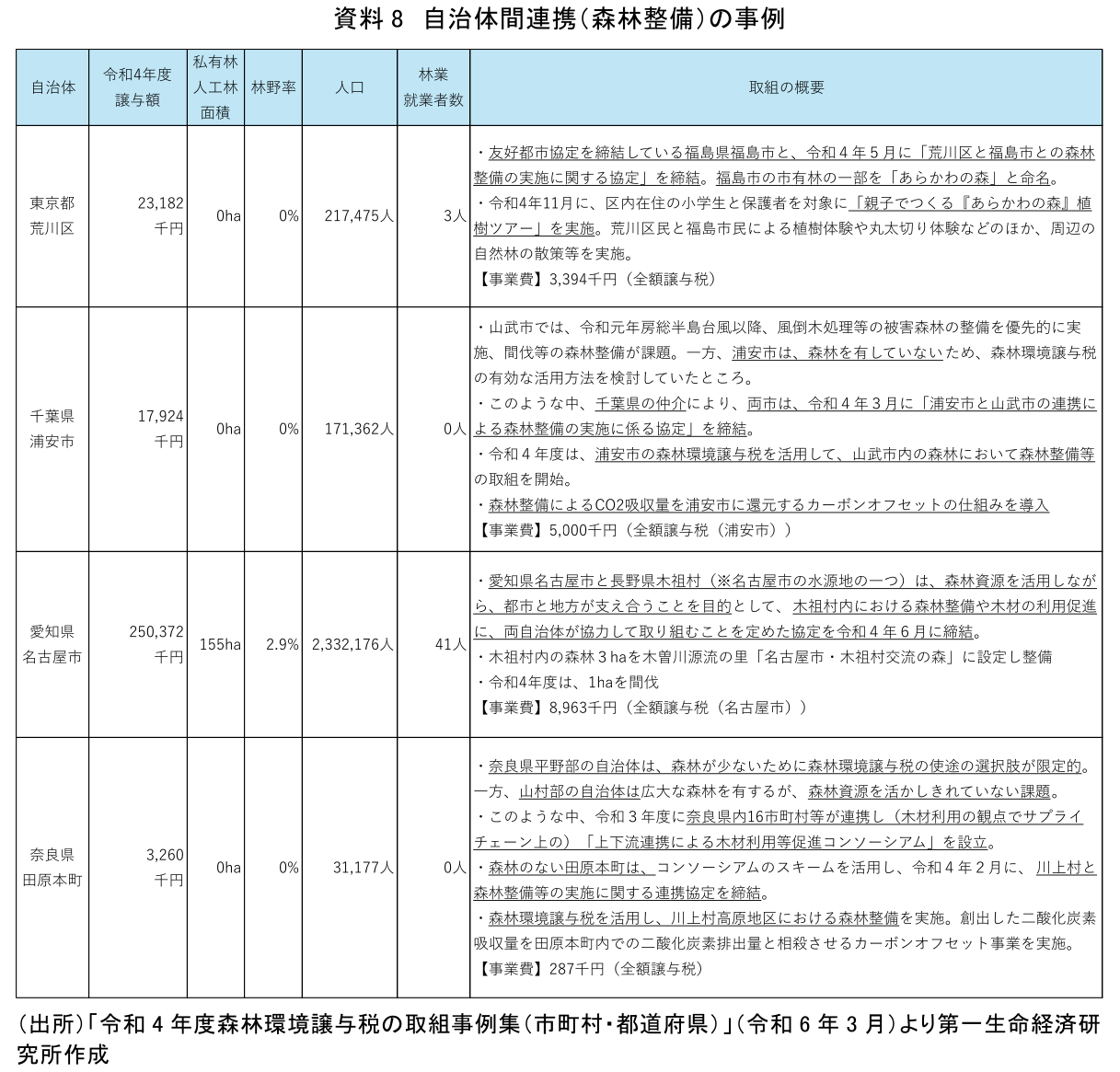

3.(1)(2)(3)で触れた、森林環境譲与税の活用に関する課題解決の一方策として、自治体間連携による森林整備の取組に注目したい(資料8)。

私有林人工林のない・広くない都市部の自治体(例:東京都荒川区、愛知県名古屋市)が、友好都市や水源地の自治体等と協定を結び、地方の自治体の森林整備に森林環境譲与税を活用している。また、県(例:千葉県)が県内2市のニーズを仲介して、あるいは、県内16市町村等が設立したコンソーシアム(例:奈良県)のスキームを活用して、森林整備やカーボンオフセット等を進める事例がある。

都市部と地方部等の自治体間連携により、森林環境譲与税が有効活用され、森林整備が進むとともに、森林資源の消費地である都市と生産地である山村の人的・物的交流の促進等にもつながっている。これらは「森林」という地域資源により、都市と地方(山村)がつながり支えあい、環境・経済・社会の統合的向上を図る「地域循環共生圏」の具体的な姿の一つと言えよう(注13)。人口減少が進む将来においては、今以上に重要性を増す取組であろう。

5.おわりに

森林環境税及び森林環境譲与税は、個人レベルで年1,000円の負担、国レベルで600億円の税収規模であるため、なかなか関心を持ちづらいかもしれない。しかし、地球規模・国際社会の抱える重要な課題である地球温暖化や、国土・国民に多くの公益的機能をもたらす森林に係る税制である。一納税者として、まずは「知る」ところから始めていきたい。その上で、本稿で触れただけでも対応していくべきいくつかの課題を抱えている。森林環境税及び森林環境譲与税が、将来にわたり効率的・効果的に活用されるよう、各自治体の公表情報等をもとに使途のチェックを行っていくとともに、幅広い関係者による議論・検討を行っていく必要があろう。

【注釈】

- 例えば、神奈川県葉山町の「給与所得等に係る町民税・県民税・森林環境税 特別徴収税額の決定・変更通知書」は、次のとおり。

https://www.town.hayama.lg.jp/material/files/group/6/tax_amount_notice_R6_mihon01.pdf

-

森林の有する公益的機能とは、水源涵養機能、山地災害防止機能・土壌保全機能、保健・レクリエーション機能、文化機能、生物多様性保全機能、地球環境保全機能等のこと。林野庁(2024)P38参照。

-

森林経営管理法に基づき森林経営管理制度が実施されている。森林経営管理制度とは、手入れの行き届いていない森林について、市町村が森林所有者から経営管理の委託(経営管理権の設定)を受け、林業経営に適した森林は地域の林業経営者に再委託するとともに、林業経営に適さない森林は市町村が公的に管理(市町村森林経営管理事業)をする制度のこと。202 3(令和5)年度末までに、1,132市町村において取組を実施している。

https://www.rinya.maff.go.jp/j/keikaku/keieikanri/sinrinkeieikanriseido.html#1

- 「平成 30 年度税制改正の大綱(2017(平成29)年12月22日閣議決定)」において、「(備考)森林吸収源対策に係る地方財源の確保」とあり、「2019(平成31)年度税制改正において、森林環境税(仮称)及び森林環境譲与税(仮称)を創設する」旨記載がある。

- 地方譲与税には他に、石油ガス譲与税や自動車重量譲与税等がある。

https://www.soumu.go.jp/main_content/000576562.pdf

https://www.soumu.go.jp/main_content/000814627.pdf

-

森林環境税の課税が行われるまでの財源は、地方公共団体金融機構(全地方自治体が出資した資金調達機関)の公庫債権金利変動準備金。2,300億円)を活用していた。

-

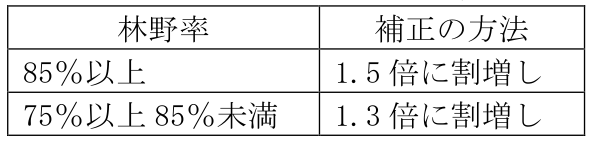

私有林人工林面積は、以下のとおり、林野率により補正がされる。林野率の高い自治体ほどより譲与額がより多くなる仕組みと言える。

https://laws.e-gov.go.jp/law/431M60000008040

- 参考として、「令和6年度税制改正の大綱の概要(2023(令和5)年12月22日閣議決定)」に、個人所得課税に関するものとして「森林環境譲与税に係る譲与基準の見直し」がある。

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2024/06taikou_gaiyou.pdf

- 森林環境譲与税の使途に関する都道府県や市町村の公表状況は、一覧で提供されている。

https://www.rinya.maff.go.jp/j/keikaku/kankyouzei/attach/xls/kankyouzei_jouyozei-2.xlsx

-

林野庁(2024)P90参照。

-

超過課税とは地方団体が標準税率(通常よるべき税率)を超える税率を条例で定めて課税すること。課税自主権の発揮の仕方の一つ。地方団体は、その自主性を発揮するために地方税の税目や税率設定について一定の裁量が与えられており、それを課税自主権と呼ぶ。

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_03.html

例えば、横浜市民は、本稿で取り上げている国の「森林環境税」のほか、横浜市「横浜みどり税」と神奈川県「水源環境保全税」も負担している。

なお、国において、森林環境税と地方自治体の超過課税について、使途等を整理することにより併存しうるとの見解が示されている。また、2023(令和5)年度の横浜市税制調査会の答申においても、横浜みどり税と、森林環境税・水源環境保全税は、「課税の趣旨・目的及び使途においてまったく異なっているものであり、二重課税には当たらない」と確認されている。

- 参考として、2019年3月19日参議院総務委員会の質疑で、総務省自治税務局長が「この森林環境税、森林環境譲与税の制度を検討する際、必要となる財源について林野庁の方からその必要となる事業費についての試算をいただいたところでございます。その額が六百億円ということでございました。」と答弁している。また、林野庁長官が「この先ほど御答弁ございました林野庁が示した六百億円の試算の根拠でございますけれども、森林整備の推進に当たりまして、条件が不利な私有林では、先ほど御答弁いたしましたように、経営意欲の低下などによりまして、なかなか自発的な施業への支援を基本といたします従来の施策のみでは適切な間伐等を進めることが困難となっているということでございます。このため、この森林環境税の制度検討過程におきましては、そういった条件不利な私有林における間伐量、これを大体年平均十万ヘクタール程度と推計をいたしまして、これに境界確定でございますとかあるいは担い手育成などその促進に関する費用を加えまして、そこで年間六百億円程度と試算をしたところでございます。」と答弁している。

https://kokkai.ndl.go.jp/#/detail?minId=119814601X00520190319¤t=1

- 地域循環共生圏とは、地域資源を活用して環境・経済・社会を良くしていく事業(ローカルSDGs事業)を生み出し続けることで地域課題を解決し続け、自立した地域を作るとともに、地域の個性を活かして地域同士が支え合うネットワークを形成する「自立・分散型社会」を示す考え方のこと。地域の主体性を基本として、パートナーシップの基で、地域が抱える環境・社会・経済課題を統合的に解決していくことから、ローカルSDGsともいう。環境省(2024)P63参照。 【参考文献】

-

林野庁(2024)「令和5年度森林・林業白書」

-

林野庁(2018)「平成29年度森林・林業白書」

-

総務省・林野庁(2023)「令和4年度における森林環境譲与税の取組状況について」

-

環境省(2024)「令和6年版 環境・循環型社会・生物多様性白書」

-

林野庁(2024)「令和4年度森林環境譲与税の取組事例集(市町村・都道府県)」

-

地方財政審議会森林吸収源対策税制に関する検討会(2017)「森林吸収源対策税制に関する検討会報告書」

-

加藤大典(2024)「温室効果ガスの森林吸収源の現状~木材の循環利用が、持続可能な社会の実現のカギ~」

加藤 大典

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。