- HOME

- レポート一覧

- ビジネス環境レポート

- 第7次エネルギー基本計画に求めること

- Illuminating Tomorrow

-

2024.11.27

SDGs・ESG

持続可能な社会(SDGs)

環境・エネルギー・GX

サーキュラー・エコノミー

生物多様性

第7次エネルギー基本計画に求めること

~政府はコスト意識の醸成や原子力スタンスの明確化を~

牧之内 芽衣

- 要旨

-

- 近年、国際情勢の混迷によりエネルギー安全保障が重要性を増し、エネルギー価格の高騰や需給ひっ迫、電力需要見通しの変化など、石油危機以来のエネルギー危機に直面している。本稿では、2024年度中にも策定されるとみられる第7次エネルギー基本計画で、政府が対応すべきポイントについて考える。

- エネルギー基本計画は、国内外のエネルギー情勢の変化を踏まえて改訂されてきた。2011年の東日本大震災をはさんで原子力の活用スタンスが振り子のように揺れ、発電事業者にとっては長期投資の予見可能性に大きな影響を与えることとなった。

- 2040年代以降、日本の原子力発電所の設備容量は大幅に減少すると見通されている。脱炭素電源が不足すれば産業の国際競争力を失うおそれもある。脱炭素に真剣に取り組むのであれば、再生可能エネルギーか原子力かの二者択一ではなく、安全性を大前提としたうえでどちらも最大限活用するという第三の道を示すことが必要ではないか。

- エネルギー基本計画の中で、メディアや事業者に特に注目されるのが電源構成の見通しだ。フォーキャストで示すエネルギー基本計画と、2050年カーボンニュートラルからバックキャストで設定されるNDCとのギャップを埋める必要があるため、第7次エネルギー基本計画では電源構成の内訳まで詳細に示すのは難しいと考えられる。単に火力の割合を減らすという単一のシナリオを示せば、安定供給を揺るがしかねない。

- 脱炭素のポジティブなイメージは発信されやすいが、痛みを伴う情報は発信されにくい。国民生活や産業活動の必需品であるエネルギーのあり方についての方向性策定にあたっては、政府による積極的なデータ発信に加え、メディア等による周知や、私たち国民が関心を持つことが必要だ。

1.エネルギー基本計画とは

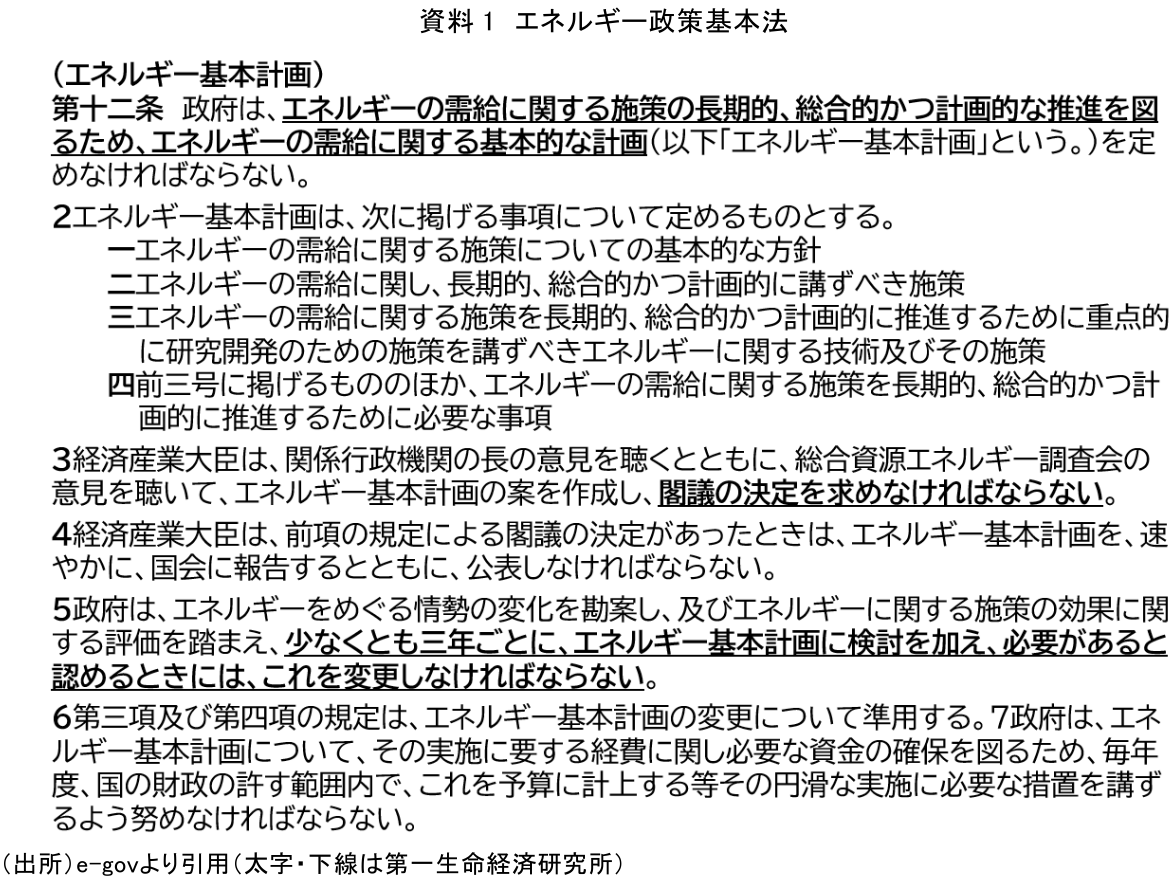

エネルギー基本計画は、目指すべき電源構成(エネルギーミックス)とともに、エネルギー需給に関する方向性を示した、日本の中長期的なエネルギー政策の指針である。2002年に施行されたエネルギー政策基本法(資料1)に基づいて2003年に初めて定められ、以降およそ3年に一度のペースで見直されてきた。2024年度中には第7次エネルギー基本計画が策定される見込みで、見直しに向けた議論が行われている。

近年、国際情勢の混迷によりエネルギー安全保障の重要性が増し、エネルギー価格の高騰や需給ひっ迫が懸念されている。2022年2月には、ロシアによるウクライナ侵略が発生し、エネルギー白書でも石油危機以来と指摘されるエネルギー危機に直面した。その後も電化の伸展やデータセンターの増加などによる電力需要見通しの変化などがあり、化石エネルギー資源に乏しく、国際連系線(国家間で電力系統をつなぐ送電線)がない日本では、安全性(Safety)を大前提として、安定供給(Energy Security)・経済効率性(Economic Efficiency)・環境適合(Environment)を同時に実現する「S+3E」の基本原則が脅かされている。本稿では、このような状況において第7次エネルギー基本計画で政府が対応すべきポイントについて考える。

2.エネルギー基本計画の変遷

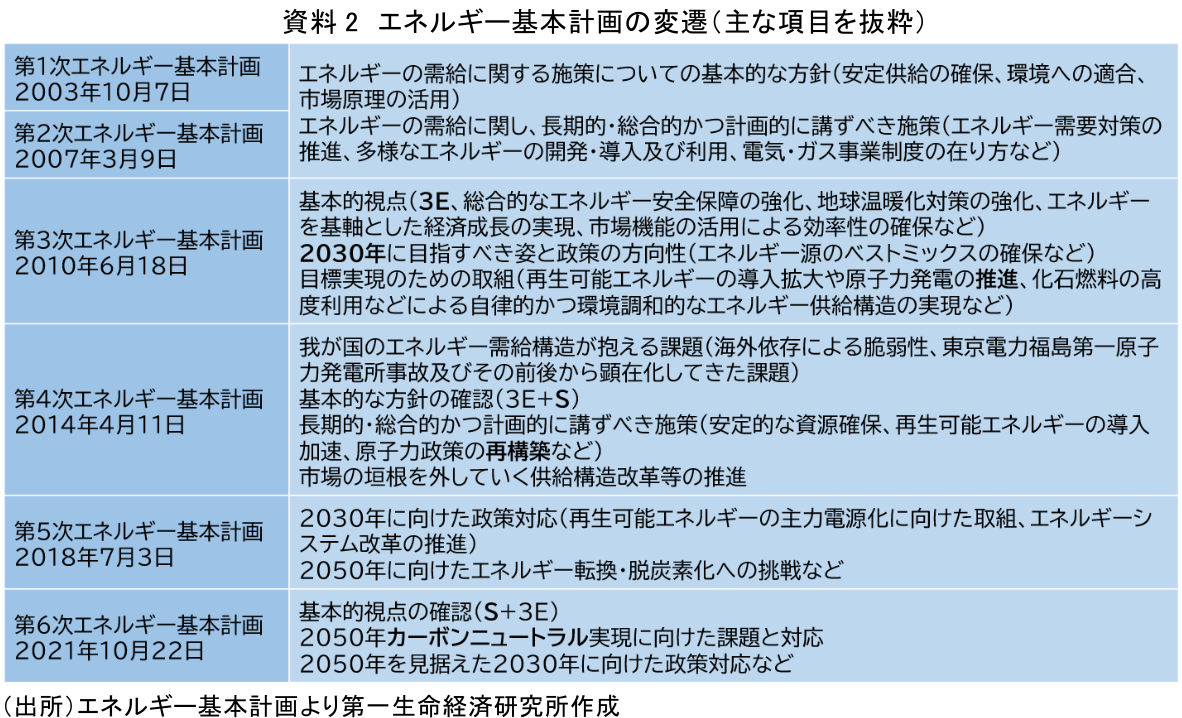

エネルギー基本計画は、国内外のエネルギー情勢の変化を踏まえて改訂されてきた。

現行の第6次エネルギー基本計画は、2021年10月、当時の菅首相による2050年カーボンニュートラル宣言と、それを見据えた2030年度の「温室効果ガス46%削減(2013年度比)」に対応すべくトップダウンで策定された。複数のシナリオを前提に2050年のエネルギーミックス(電源構成)が議論され、発電コストの上昇や原子力発電の活用が争点となった。具体的な目標としては、①再生可能エネルギーや原子力などのCO2を出さない発電方法を2019年の24%程度から2030年に59%程度まで引き上げること、②発電などで生じるCO2排出量を2019年の10.3億トンから2030年には6.8億トンまで抑制すること、③2019年時点で12.1%のエネルギー自給率を2030年には30%程度まで上昇させること、などが挙げられている。「S+3E」の考え方を大原則とすることも確認された。

しかし、過去にさかのぼって見ると、「S+3E」や原子力の活用スタンスは一貫していないことがわかる(資料2)。

現行のエネルギー基本計画では基本原則として示されている「S+3E」だが、2010年に策定された第3次エネルギー基本計画では、安定供給(Energy Security)・経済効率性(Economic Efficiency)・環境適合(Environment)の「3E」だった。なお、エネルギー政策基本法でも第2条でエネルギーの安定供給とエネルギー安全保障の確立(Energy security)、第3条で環境への適合(Environment)、第4条で経済効率性(Economic efficiency)を掲げている。2011年の東日本大震災以降初めての改定となった第4次エネルギー基本計画(2014年)では、安全性がエネルギー政策を進める上での前提と位置付けられ、「3E」に「S」が加えられた。

第3次エネルギー基本計画ではマイルストーンが初めて置かれ、2030年に目指すべき姿が示されたほか、「原子力発電の推進」が計画に織り込まれていた。ところが、東日本大震災後の第4次エネルギー基本計画では、原子力政策は推進から再構築という書きぶりに変化している。特に発電事業者(以下、事業者)にとっては、振り子のように揺れる政策変更が長期投資の予見可能性に大きな影響を与えることとなった。

3.再エネも原子力も、という第三の道が必要

2023年の国連気候変動枠組条約第28回締約国会議(COP28)では、原子力が再生可能エネルギーとともにゼロ・低排出技術のひとつとして合意文書に明記されたことは瞠目に値する。また、合意文書とは別であるが、原子力発電設備容量を2050年までに2020年比で3倍にする有志国による宣言も発表されるなど、このところ原子力利用を後押しする追い風が吹いている。イギリスは2050年春までに最大24GW、フランスは2050年までに6~8基の原子力発電所を導入する目標を掲げた。

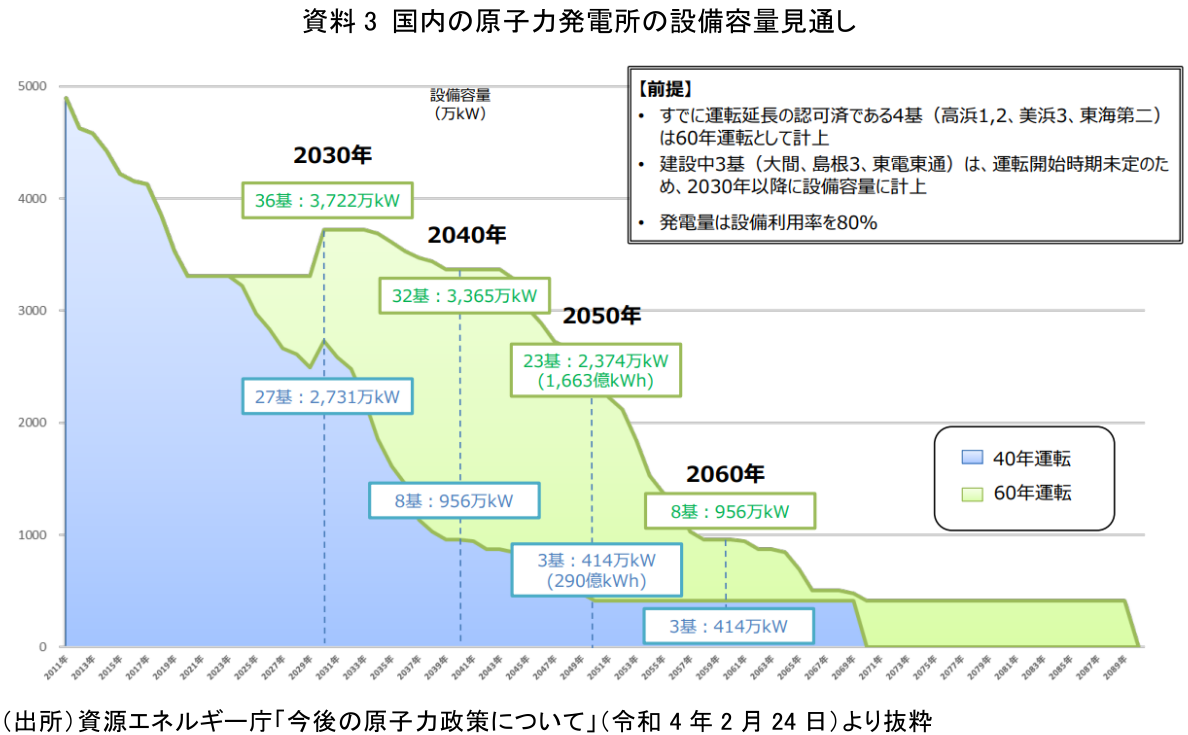

日本は、世界第4位の原子力発電設備容量を有していながら半数以上が稼働していない。既存の36基(既設33基+建設中3基)がすべて60年間運転すると仮定した場合にも、2040年代以降順次運転期限が到来し、設備容量は大幅に減少すると見通されている(資料3)。

原子力発電所は1,000万点ともいわれる部品から成る施設であり、一大サプライチェーンに支えられている。運用にあたって技術者なども必要になる。国内の設備維持のみならず、AZEC(注1)等の枠組みを介してASEANのサプライチェーンに食い込む場合においても、人材育成やサプライチェーンの維持が必要だ。

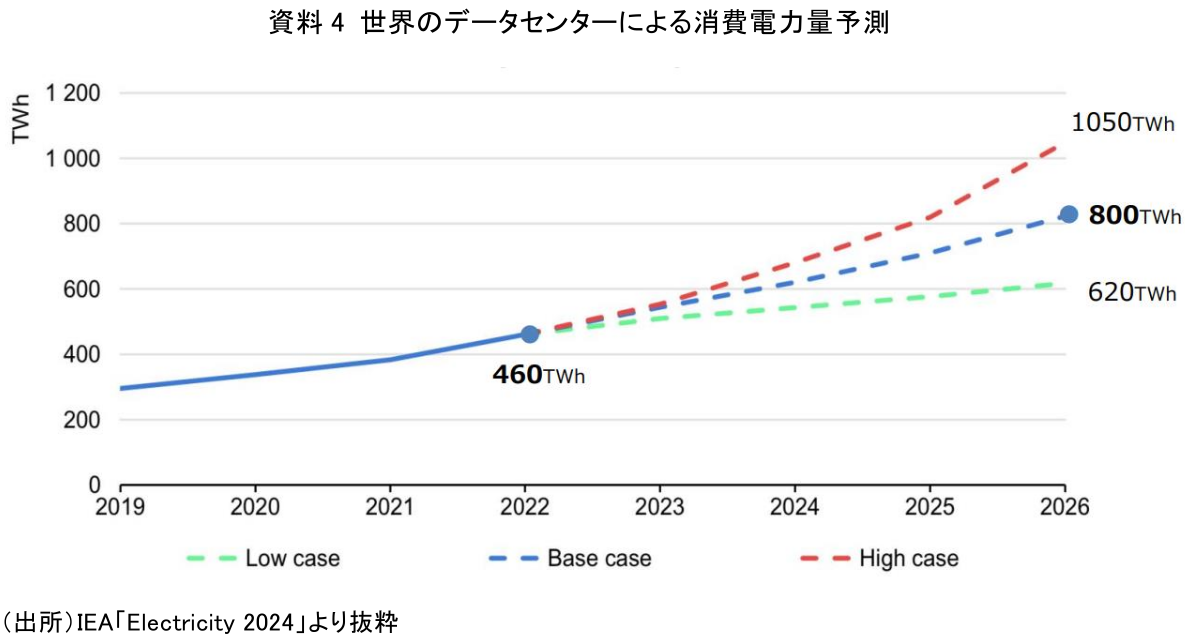

電力需要の増加や産業の国際競争力の面からも原子力発電は注目されている。IEAの「Electricity 2024」によると、世界のデータセンターによる消費電力量は、2022年の460TWhから2026年のベースケースでは800TWh、ハイケースでは1000TWhまで増加する見通しで(資料4)、これは日本の年間電力消費量(2020年時点で986.95TWh)とほぼイコールとなる。

米国の巨大テック企業が増大する電力需要という問題に直面し、温室効果ガス排出削減につながる原子力発電所から電力を調達すべく相次いで投資をしたのは記憶に新しい。データセンターは24時間365日安定した電力が必要で、太陽光や風力といった再生可能エネルギーは自然変動性があるため、原子力に注目が集まる。国内でも大手通信会社がデータセンター建設候補地として原子力発電所の近辺を検討したものの苦戦しているとの報道があった。脱炭素電源が手に入らなければ、供給網全体の脱炭素を急ぐ世界的企業にそっぽを向かれ、データセンターや半導体工場などの新たな設備投資が行われなくなり、日本が産業の国際競争力を失うおそれもある。資源エネルギー庁は、光電融合技術(注3)のような技術を用いたデータセンターの省エネ取り組みも検討しているものの、電力広域的運営推進機関によれば、国内のデータセンターや半導体工場の新増設により、2024年度の最大電力は2023年度に比べ48万kW増、2028年度は376万kW増と桁違いの増加が見込まれている。

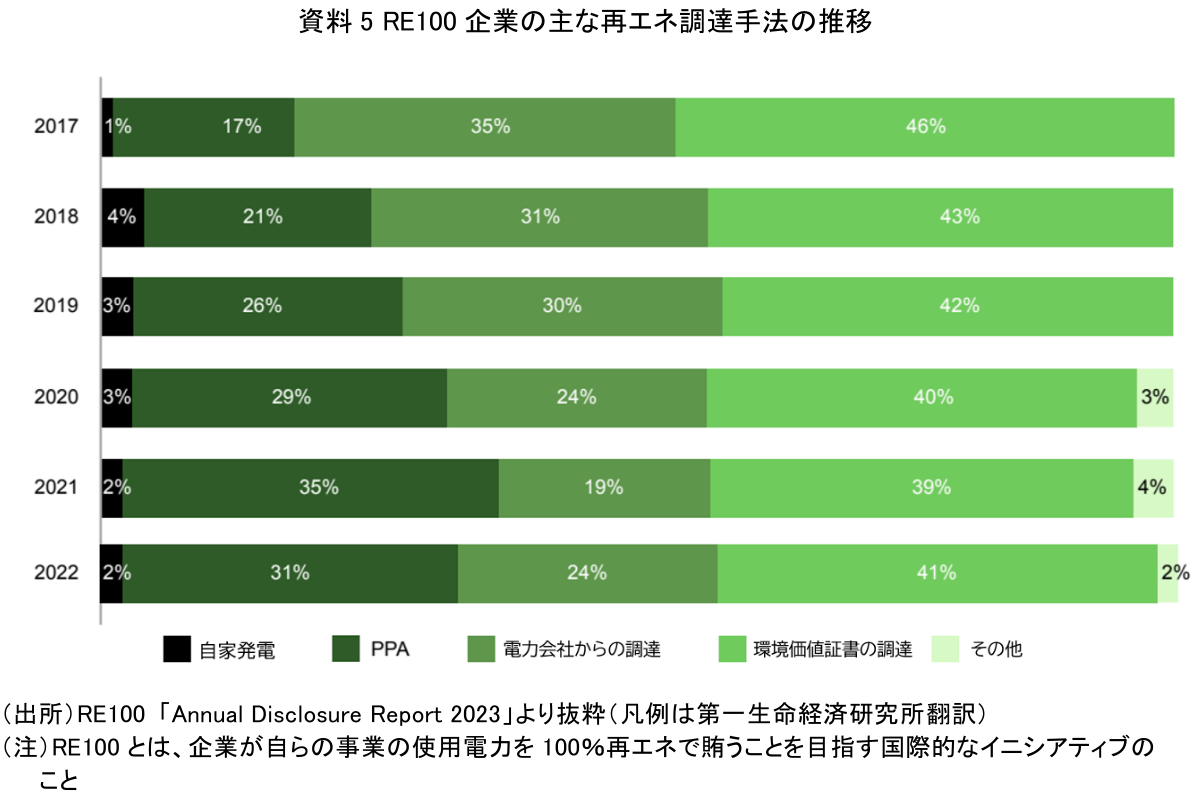

なお、世界では脱炭素電源を直接調達するPPA(Power Purchase Agreement)という形で電力を調達する企業が増加してきた(資料5)。日本では原子力発電所に隣接したデータセンターを建設したとしても、調達する電力が原子力100%になるわけではない。資源エネルギー庁「電力需要について」(令和6年6月6日)によれば、データセンターを運営する外資系企業からは、日本は他国と比較して大規模なPPAが限定的であるという指摘がある。

現行のエネルギー基本計画には、「可能な限り原発依存度を低減する」と記述されている。一方で、2024年10月8日に開催された総合資源エネルギー調査会の第64回基本政策分科会では、国が原子力の必要な規模とその道筋などといった原子力の将来像をより明確にすることが重要という意見も示されている。脱炭素に真剣に取り組むのであれば、「再生可能エネルギーか原子力か」という二者択一ではく、安全性を大前提として「再生可能エネルギーも原子力も最大限活用する」という第三の道を示す必要があるのではないか。

4.電源構成(エネルギーミックス)をどう示すか

エネルギー基本計画の中で、メディアや事業者に特に注目されるのが電源構成の見通しだ。2021年には第6次エネルギー基本計画の策定と同時に2030年度におけるエネルギー需給の見通しとしてグラフの形で示された(資料6)。

第7次エネルギー基本計画においては、このように火力(LNG、石炭、石油)の内訳まで詳細に示すのは、以下に述べるように難しいと考えられる。日本は電源構成の7割超を化石燃料由来の火力に頼っており、少なくとも短中期では化石燃料の確保が重要だ。火力の割合を増やすシナリオは現実的ではない一方、単に火力の割合を減らすという単一のシナリオを示せば、短中期であっても化石燃料の確保を行わないというメッセージになり、安定供給を揺るがしかねない。複数のシナリオを示すという選択肢もある。その中で、たとえば石炭火力はベースロード電源から再生可能エネルギーの変動性の調整要員へと役割をシフトさせること、温室効果ガス排出量の低減は図りつつ、気化して容量が減ってしまうLNGと違って貯めておきやすいというメリットを鑑みて選択肢としては残すといった留保を付すことなどが考えられる。

また、パリ協定はNDC(自国で決定する貢献)の提出を5年おきに求めている。2024年4月に開催されたG7気候・エネルギー・環境大臣会合は、IPCCが第6次評価報告書で求めた、2035年までの温室効果ガス60%削減(2019年比)を共同声明に盛り込んだ。これを受け、2025年2月までの提出を求められている日本の新NDCは以前にもまして野心的なものになるだろう。そして、言うまでもなく2050年カーボンニュートラルは動かせない目標である。エネルギー基本計画はフォーキャスト(注2)で示されるが、野心的な目標設定が求められる先進国にとって、2050年カーボンニュートラルからバックキャストで設定されるNDCとのギャップを埋めることは大きな課題だ。NDCとの整合性を確保しながら長期のエネルギー需給見通しを単一のシナリオで示すことは極めて困難だろう。

そもそもエネルギー基本計画に強制力はなく、10年後、20年後の市場の見通しを政府が示すこと自体に限界がある。一方で政府がリーダーシップを持って方向性を示さなければ、事業者にとって投資判断は困難である。短中期の化石燃料の確保の意欲を削がない複数のシナリオの提示が求められる。

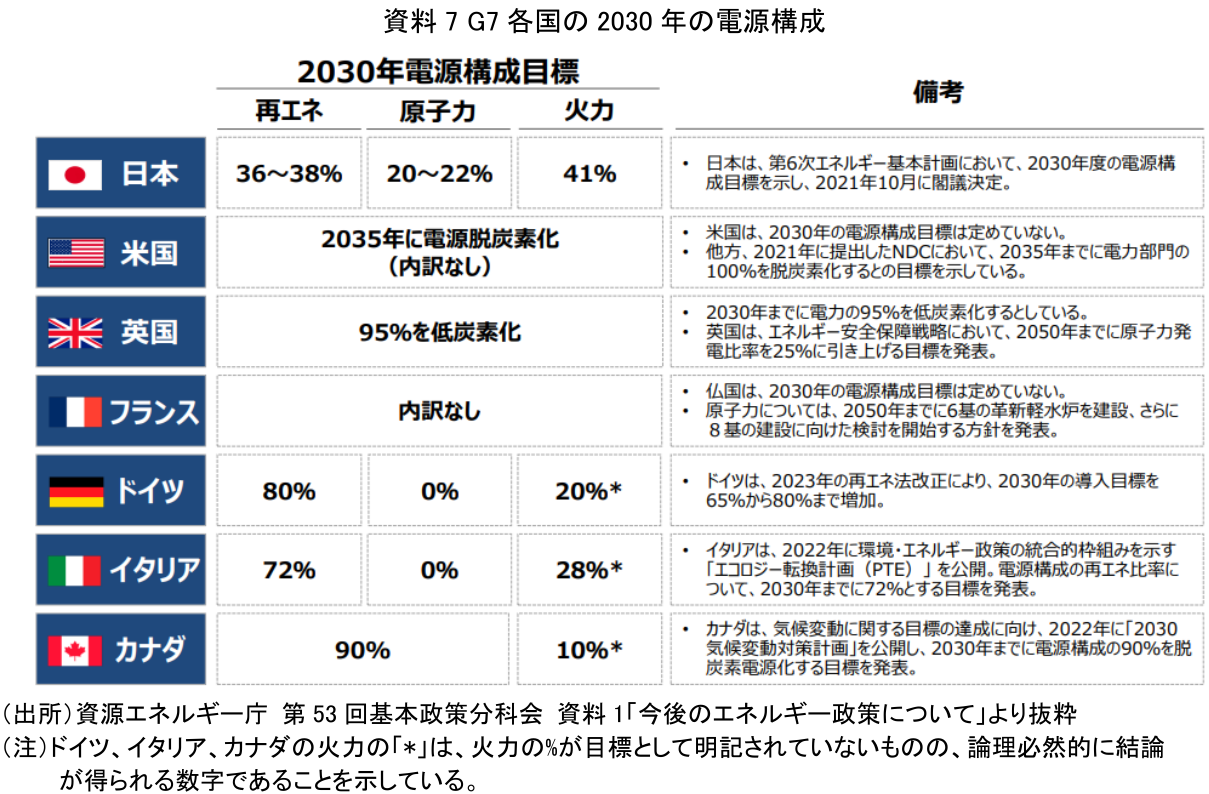

なお、再生可能エネルギーや火力のうち、風力が何%、石油が何%と内訳まで仔細に公表しているのは主要国では日本のみである。G7各国を見ると、米国、イギリス、フランスは再生可能エネルギー・原子力・火力それぞれ何%かすら示していない(資料7)。

5.脱炭素にはコストがかかる

燃料油価格激変緩和事業として当初3か月だけを予定していたガソリン価格の補助は2022年1月に導入されてから3年近く継続しているが、2023年1月に始まった電気・ガス料金の支援も含めると累計の予算額は11兆円を超えた。この補助制度は脱炭素に逆行するうえ、消費量を抑えるインセンティブが弱くなることで国富を流出させ、市場の価格形成メカニズムを歪めている。ロシアによるウクライナ侵略などを契機にエネルギー問題は地政学や安全保障の観点から重要な問題となったが、補助金が存在することで国民がエネルギー危機についての議論の機会や危機感を持ちづらくなっているのではないか。

脱炭素のポジティブなイメージは発信されやすいが、痛みを伴う情報は発信されにくい。再生可能エネルギーには適地や自然変動性の問題があり、現状日本で事業化している蓄電池の貯蔵可能時間は6~10時間程度と短時間程度かつ、コストが53,837~138,438円/kWhと高いこと、石油や石炭は備蓄できる一方、LNGの長期貯留は難しいこと、水素やアンモニアの一部は再生可能エネルギーを用いて生産されるものの、多くは海外から調達するためエネルギー自給率の向上には必ずしもつながらないことなど、脱炭素に向けて一筋縄ではいかないことばかりだ。

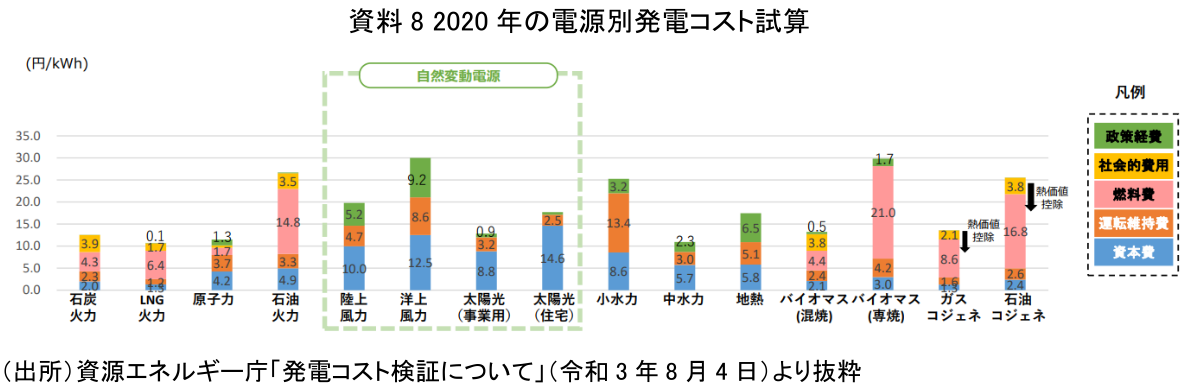

2021年に発電コスト試算(資料8)が公表された際には広く報道され、注目が集まった。発電コストのうえでは反映されないが、太陽光や風力による発電は、自然変動性のカバーのため、出力抑制や火力などによる調整を必要とする。その結果、自然変動性をカバーする火力の側は設備利用率が下がって発電コストが高くなることに注意が必要だ。統合コスト(自然変動性のある太陽光や風力による発電に伴って発生する系統安定化のための追加費用)を含めたシステムモデル計算という考え方もある。

国民生活や産業活動の必需品であるエネルギーのあり方についての方向性策定にあたっては、人々がそれぞれの立場で意見を持って議論することが重要だ。そのためには、統合コストを含む定量的なデータの積極的な発信が求められる。資源エネルギー庁の総合資源エネルギー調査会の発電コスト検証ワーキンググループでは、2024年10月18日に発電コスト検証の前提となる考え方について議論が始まっている。国民の間で広く議論されたうえでの基本計画の策定が望まれるが、そのためには政府による積極的なデータ発信に加え、メディア等による周知や、私たち国民が関心を持つことが必要だ。年度内とされる第7次エネルギー基本計画の策定に向けて時間的余裕はない。

6.まとめ

石油危機以来のエネルギー危機に直面しているといわれる近年において、パリ協定で掲げられた1.5度目標という北極星を目指し続けるのは茨の道だが、異常気象や生態系の変化、海面上昇などの悪影響に直面するなか、持続可能な未来のために避けては通れない。電力需要の増大が見込まれ、脱炭素電源が設備投資や産業競争力に直結することもあり、脱炭素電源の確保は欠かせない。対立軸としての原子力の扱いから脱し、「再生可能エネルギーも原子力も」という第三の道を示す必要がある。安定供給を維持する観点から複数シナリオを示すなど、計画策定にはしたたかさも求められる。エネルギー価格が高騰する今、政府による積極的なデータ発信は、生活に直結したエネルギーについて国民が活発な議論を行うチャンスともいえる。第7次エネルギー基本計画ではこれらの課題を乗り越え、S+3Eを導く羅針盤となることを求めたい。

【注釈】

- アジア・ゼロエミッション共同体のことで、豪州、ブルネイ、カンボジア、インドネシア、日本、ラオス、マレーシア、フィリピン、シンガポール、タイ、ベトナムの11か国が参加する、域内のカーボンニュートラル/ネット・ゼロ排出に向けた協力のための枠組み。

- フォーキャストは、現在の状況から出発して未来を予測する手法。バックキャストは、望ましい未来のビジョンを最初に設定し、そこから逆算して今何をすべきかを考える手法。フォーキャストは現実的で無理のないロードマップを策定できる一方、バックキャストは壮大で不確実性が高く、明確な正解が存在しないテーマに対してアプローチしやすいとされる。

- 光電融合技術は、電気に比べてエネルギー消費が小さい「光」を用いた処理に置き換えることでエネルギー消費を抑える技術。

【参考文献】

- 第1次エネルギー基本計画(2003)

- 第2次エネルギー基本計画(2007)

- 第3次エネルギー基本計画(2010)

- 第4次エネルギー基本計画(2014)

- 第5次エネルギー基本計画(2018)

- 第6次エネルギー基本計画(2021)

- 資源エネルギー庁(2021)「発電コスト検証について」

- 資源エネルギー庁(2021)「2030年におけるエネルギー需給の見通し」

- 資源エネルギー庁(2022)「今後の原子力政策について」

- 資源エネルギー庁(2023)「水素を取り巻く国内外情勢と水素政策の現状について」

- 資源エネルギー庁(2023)第53回基本政策分科会 資料1「今後のエネルギー政策について」

- 資源エネルギー庁(2023)「電力需要について」

- 資源エネルギー庁(2024)「令和5年度エネルギーに関する年次報告(エネルギー白書2024)」

- 電力広域的運営推進機関(2024)「全国及び供給区域ごとの需要想定」

- e-gov エネルギー政策基本法

- RE100(2023)「Annual Disclosure Report 2023」

- IEA(2024)「Electricity 2024」

牧之内 芽衣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。